下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

本文重点从增长趋势、资金来源、投资方式和行业分布四个角度,梳理近年来(尤其新冠疫情后)中国外商直接投资(FDI)的重要变化。

增长趋势:高位回落。2024年1-5月中国FDI累计同比降幅扩大至28.2%,受一定基数影响,相较2019年同期仍增长11.8%。外管局口径也反映出2022-2023年外商投资下滑的压力,2023年四季度以来压力有所缓和。与全球比较,2023年中国FDI同比跌幅高于其他发展中经济体,但2020-2023年综合表现仍好于其他发展中经济体、更优于全球。

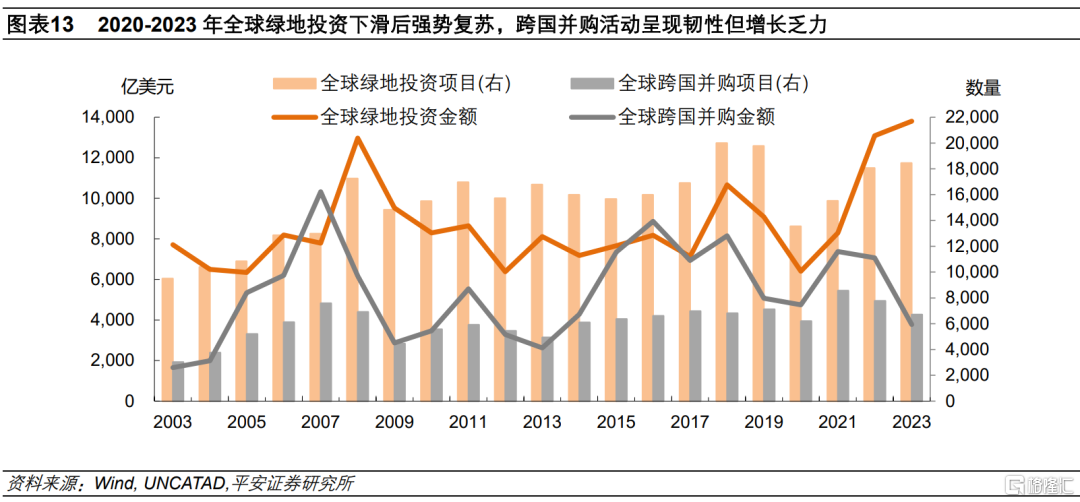

资金来源:离岸金融中心为主。中国FDI资金来源中,中国香港占比超过七成,“离岸金融中心”更超过八成。2020-2022年,中国FDI增量基本全部来自离岸金融中心,其他来源增长仍在修复。值得关注的是,来自离岸金融中心的FDI可能包括“返程投资”。参考现有文献,考虑到离岸金融中心资金占比上升,平安证券估计2020-2022年中国FDI中“返程投资”占比约四成,平均每年约600-700亿美元。

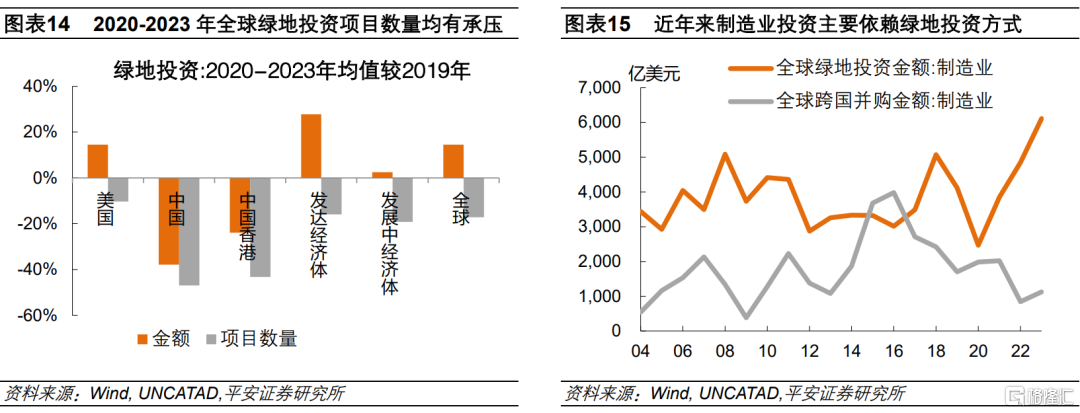

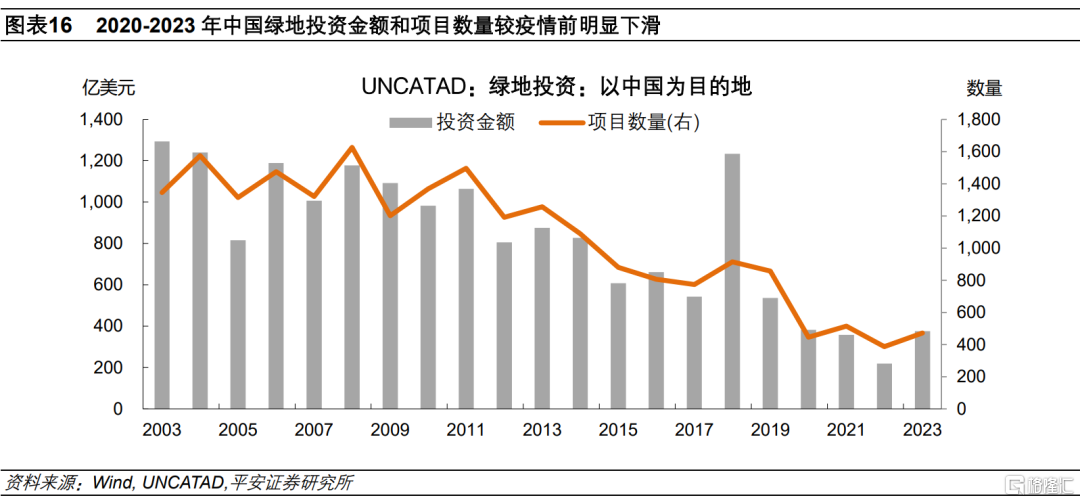

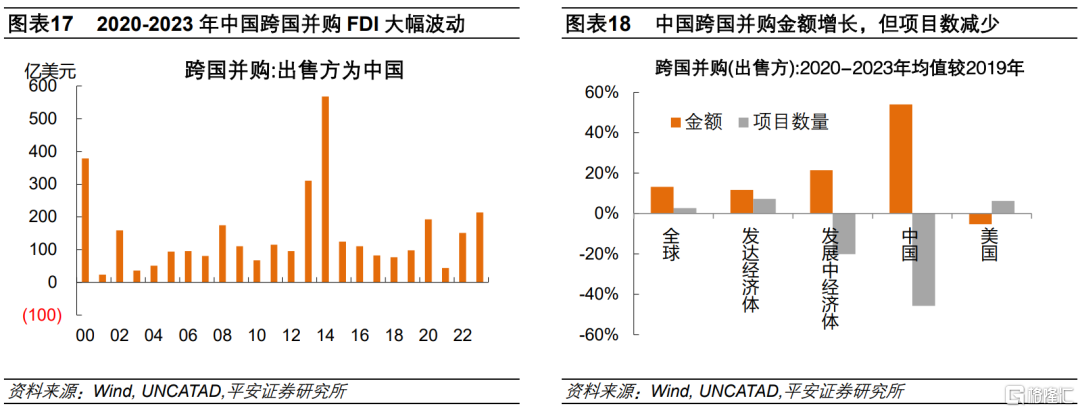

投资方式:绿地投资强势复苏。新冠疫情以后,全球绿地投资活动一度受阻,但2021-2023年连续三年增长;相较之下,跨国并购活动在疫情初期呈现韧性,但此后增长乏力,2022-2023年连续两年下滑。全球绿地投资先走弱、后复苏背后有多条线索,包括疫情冲击、制造业投资的下滑与复苏、以及全球税收改革的影响等。2020-2023年中国绿地投资下滑压力高于全球,不过2023年压力有所缓解。2020-2023年,中国跨国并购FDI金额整体较快增长,但项目数量却明显减少。这可能反映活跃外资主体的集中度上升、绝对数量减少。值得关注的是,近年来UNCATAD统计的中国绿地投资与跨国并购加总,远低于FDI总流量水平。

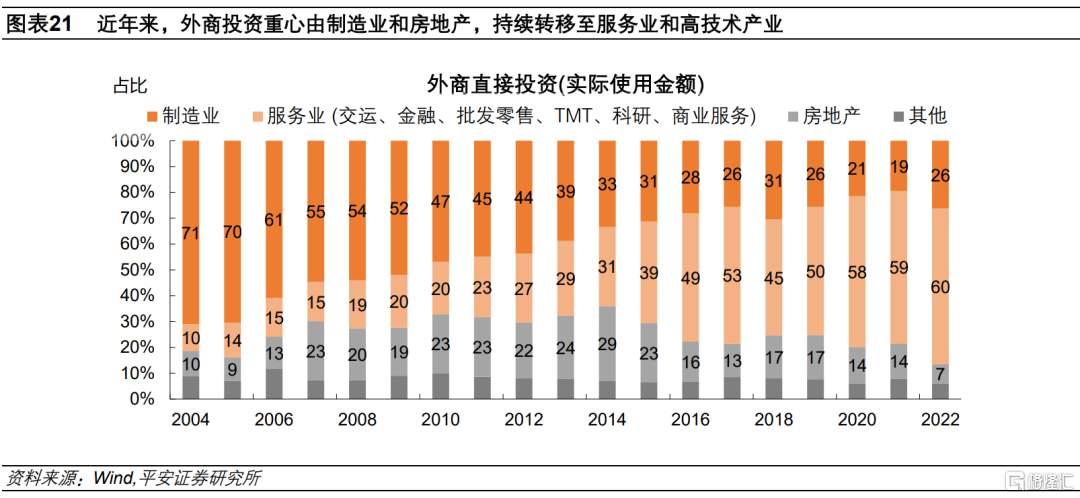

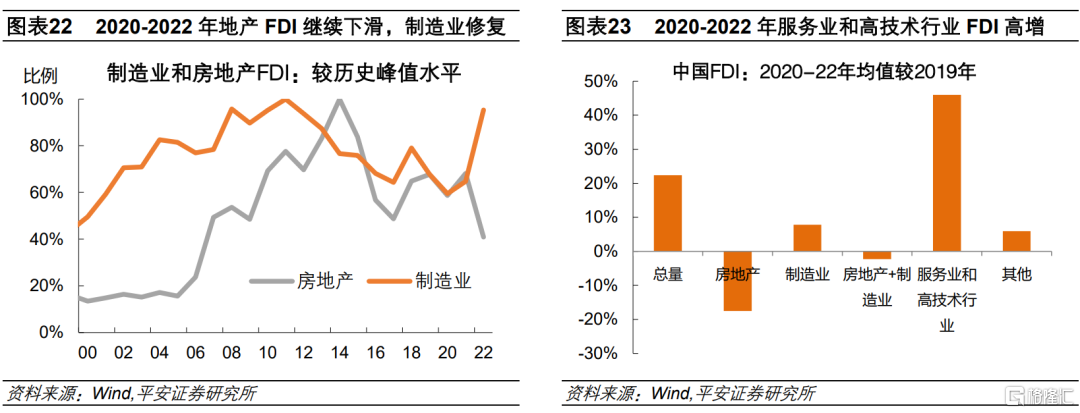

行业分布:服务和高技术占比续升。2023年以来,中国制造业FDI同比降幅小于服务业,高技术产业是主要驱动。近年来,外商投资重心由制造业和房地产,持续转移至服务业和高技术产业。服务业和高技术产业FDI占比稳步提升,其中交运、金融、批发零售、TMT、科研、商业服务等六类行业FDI合计占比,由2010年之前的20%以下,逐步提升至2020-2022年的58-60%。在此过程中,服务业FDI增长完全抵消了制造业FDI的下降,使FDI总体保持增长。这一转变的背景是,国内产业结构变化、服务业开放程度提升以及外资对于投资海外制造业的顾虑增多等。外商投资布局由服务“外循环”更转向参与中国的“内循环”。

风险提示:部分FDI数据未公布;不同机构FDI数据口径有别;“返程投资”估算或存偏差;存在其他因素影响中国及全球FDI趋势等。

本文重点从增长趋势、资金来源、投资方式和行业分布四个角度,梳理近年来(尤其新冠疫情后)中国外商直接投资(FDI)的重要变化。增长趋势方面,中国FDI从疫情前的平稳小幅增长,转变为疫情后大幅流入,目前处于高位回落的过程,增速表现面临一定压力。资金来源方面,以中国香港为代表的“离岸金融中心”资金占比进一步上升,与之相关的“返程投资”现象更受关注。投资方式方面,中国绿地投资相较跨国并购渠道明显承压,全球投资方式的转变提供部分线索,由此反映出的外资集中度提升问题亦值得关注。行业分布方面,尽管近两年制造业FDI有所修复,但多年来服务业和高技术产业占比保持趋势性上升,与中国产业结构变化、政策开放程度以及制造业“逆全球化”趋势有关。

01增长趋势:高位回落

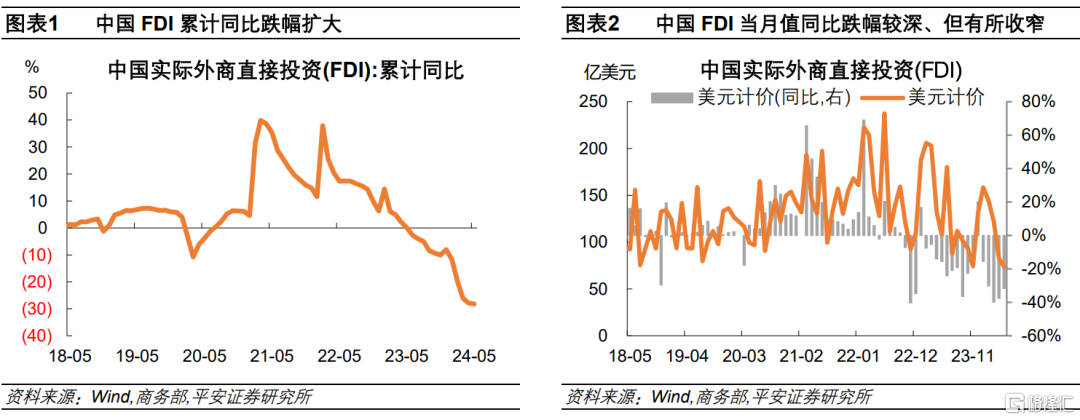

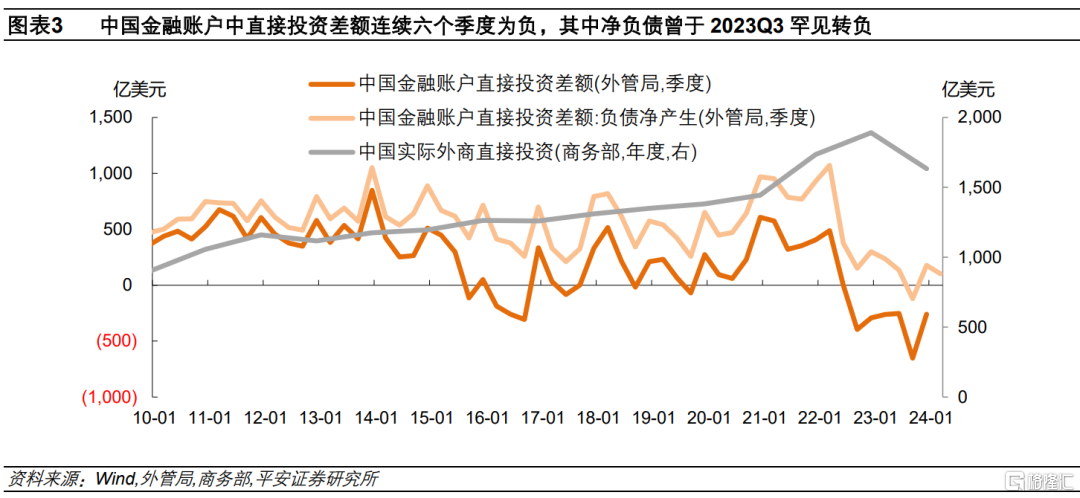

2024年1-5月中国FDI同比降幅扩大,受一定基数影响。据商务部数据,2024年1-5月,我国外商直接投资实际使用金额(FDI)累计录得4125.1亿元,同比下降28.2%。同比下降反映一定基数原因,去年1-5月FDI累计录得5748.1亿元、创历史最高水平。今年1-5月FDI累计值相较2019年同期仍有11.8%的增长。仅看今年5月,FDI录得523.1亿元,创2018年7月以来新低,同比下降30.6%,不过跌幅较3、4月有所收窄。注意到,2023年8月后,商务部不再公布FDI美元计价的月度数据。平安证券根据美元兑人民币月度平均汇率估算,今年5月FDI约为73.6亿美元,同比下降31.7%,降幅扩大主要反映美元升值的影响。

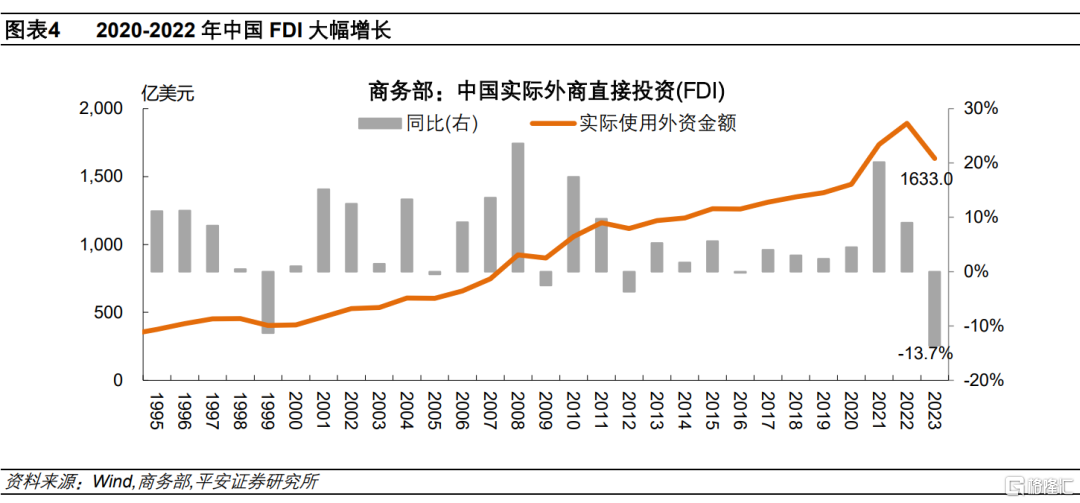

外管局口径也反映出2022-2023年外商投资下滑的压力,不过2023年四季度以来压力有所缓和。由于数据口径、统计周期、数据处理方式等不同,外管局与商务部FDI数据存在一定偏差,但呈现相似趋势。外管局从国际收支角度统计的金融账户数据显示,中国金融账户下的直接投资在2020下半年至2022年一季度保持较高水平,但2022年二季度基本归零,2022年三季度开始转负并持续至2023年四季度,连续六个季度负增,直接投资下降压力可能高于2015-2016年。其中,“直接投资负债方或贷方”净额在2023年三季度转负,是有统计以来首次录得负值,一度备受关注;不过,该指标在2023年四季度和2024年一季度重新录得正值。

放眼近年走势,中国FDI总量自新冠疫情后一度大幅增长。据商务部数据,2013-2019年,中国FDI保持平稳、小幅增长,平均年增长3%左右。新冠疫情以后,中国FDI大幅增长。2020-2022年,中国FDI分别录得1443.7、1734.8和1891.3亿美元,分别同比增长4.5%、20.2%和9.0%,连续三年刷新历史新高,三年均值较2019年高出22.3%。

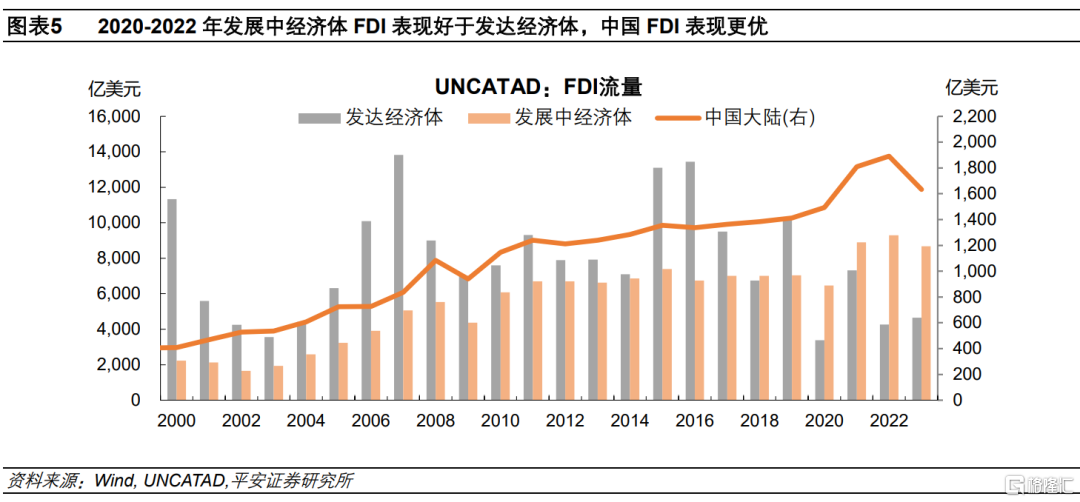

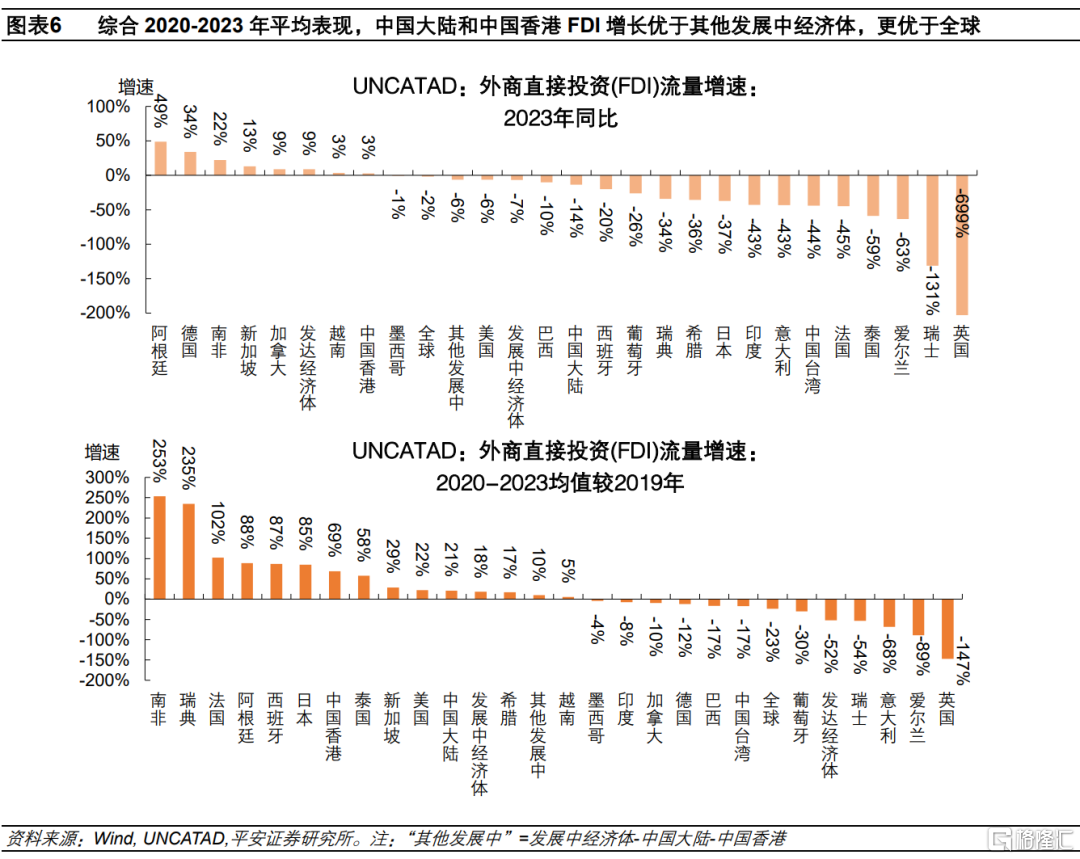

与全球比较,2023年中国FDI同比跌幅高于其他发展中经济体,但2020-2023年综合表现仍好于其他发展中经济体、更优于全球。2020年,全球新冠疫情爆发较大程度上阻碍了外商投资活动,全球FDI流量大幅收缩,而中国在全球率先控制住疫情,产业链完备畅通,阶段性吸引外资较快流入。根据联合国贸易和发展会议(UNCATAD)口径,2020年,中国FDI流量同比增长6%,同期全球FDI流量大幅萎缩35%。2021-2022年,随着全球大部分地区经济逐步解封,外商投资出现修复性增长。在此过程中,发展中经济体FDI增长明显优于发达经济体。2023年,全球FDI表现进一步迈向“常态化”,发展中经济体前期修复性增长有所消退,发达经济体表现则优于发展中经济体,多数经济体FDI同比萎缩。不过,综合2020-2023年来看,全球FDI年均水平较2019年下降了23%,其中发达经济体大幅下降52%,发展中经济体则逆势增长18%。中国大陆和中国香港分别增长21%和69%,排除二者后的其他发展中经济体增长10%。

02资金来源:离岸金融中心为主

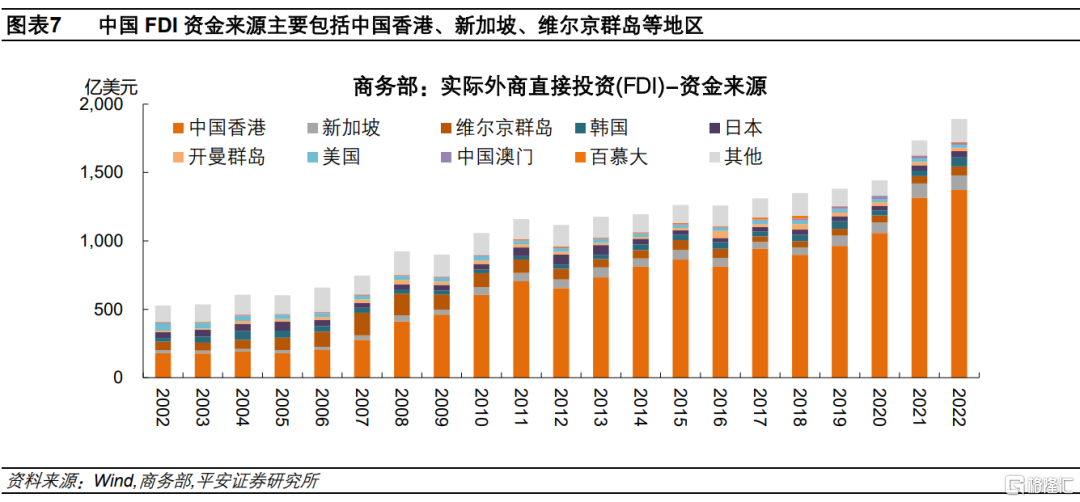

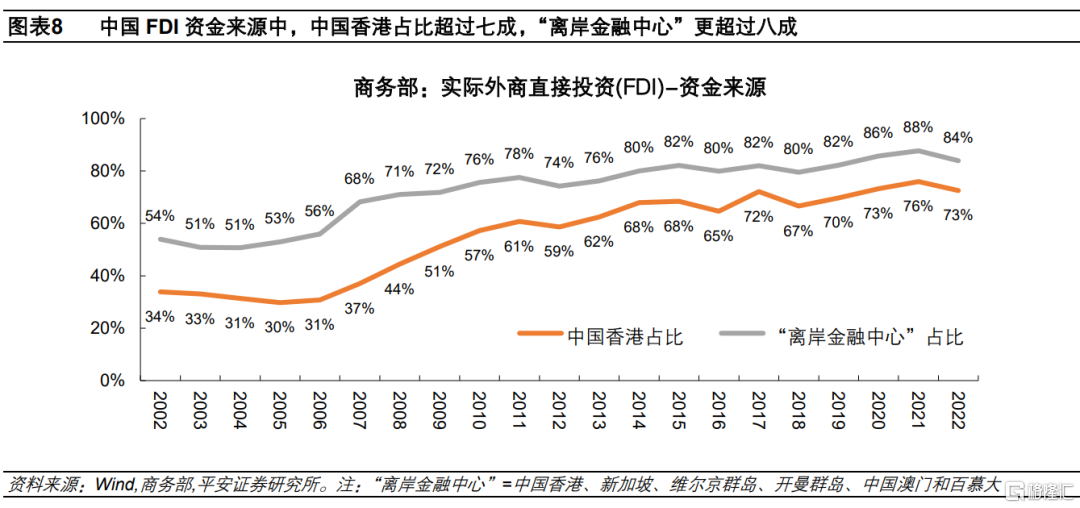

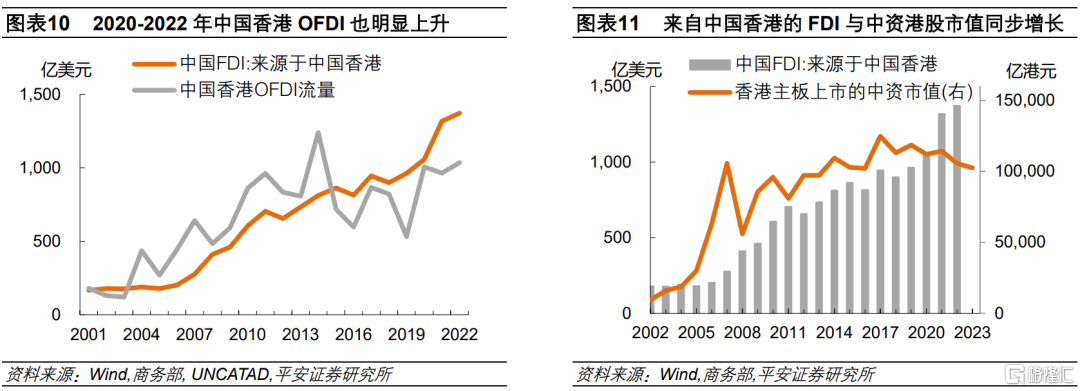

中国FDI资金来源中,中国香港占比超过七成,“离岸金融中心”更超过八成。据商务部数据,截至2022年,中国FDI资金来源主要来自中国香港(73%)、新加坡(6%)、维尔京群岛(4%)、韩国(3%)和日本(2%)。2014-2022年,中国大陆FDI总额中,平均有70%(波动区间为65-76%)的资金来源于中国香港,2020-2022年,中国香港资金占比分别达73%、76%和73%,高于疫情前水平。2014-2022年,中国大陆FDI资金直接来源于六大“离岸金融中心”(中国香港、新加坡、维尔京群岛、开曼群岛、中国澳门和百慕大)合计占比平均为83%,2020-2022年,这一数字分别达86%、88%和84%,亦高于疫情前水平。

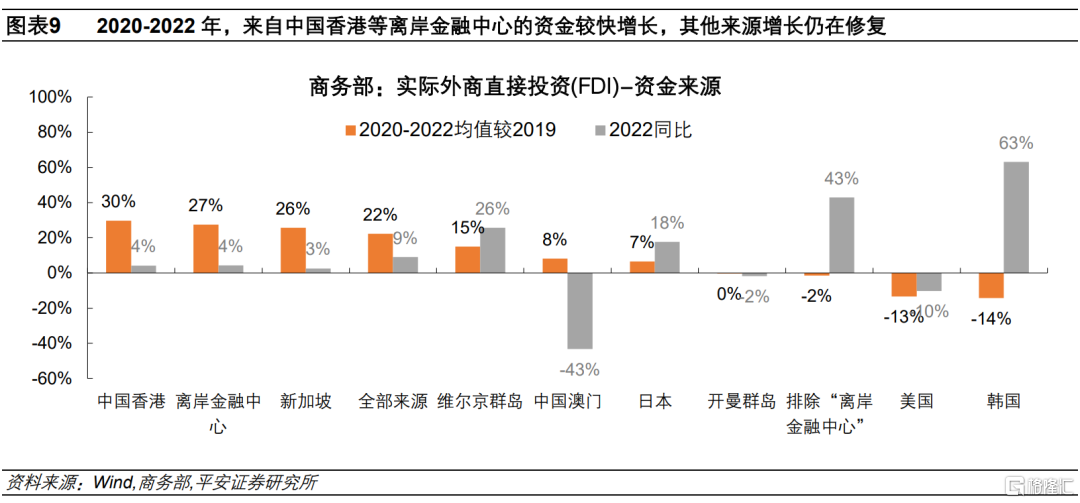

2020-2022年,中国FDI增量基本全部来自离岸金融中心,其他来源增长仍在修复。2021年,来源于中国香港的FDI金额达1318亿美元,同比增加了260亿美元(增长25%),同期,中国大陆FDI总额增加了291亿美元(增长20%)。2020-2022年,中国FDI总量年均为1690亿美元,较2019年增加了309亿美元(增长22%),其中来自中国香港的资金年均为1249亿美元,较2019年增加了286亿美元(增长30%),来自包括中国香港在内的六大离岸金融中心的资金年均为1449亿美元,较2019年增加了312亿美元(增长27%),而排除离岸金融中心后的资金年均仅241亿美元,较2019年小幅减少了4亿美元(下降2%)。仅看2022年,来自中国香港以及六大离岸金融中心的资金同比增速均回落至4%,非离岸金融中心的资金则同比大幅增长43%,处于修复态势。

值得关注的是,来自离岸金融中心的FDI可能包括“返程投资”。全球范围看,FDI资金经过“离岸金融中心”流入各国的情况并不少见。通常认为,这些离岸金融中心凭借较低的税率和融资成本,在全球FDI中充当桥梁作用,实际资金来源地及投资地往往是具有实体业务的国家或地区。如果流入中国的FDI最终来源是欧美日韩等海外经济体,只是经过“离岸金融中心”流入大陆,那么这部分资金仍有“含金量”。然而,来自“离岸金融中心”的FDI可能部分来自中国大陆本土的“返程投资”。据国家外管局定义,“返程投资”指的是“境内居民直接或间接通过特殊目的公司(SPE)对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目,并取得所有权、控制权、经营管理权等权益的行为”。在这种投资形式下,资金将以OFDI(对外外商直接投资)形式从中国大陆流出,再以IFDI(对内外商直接投资)形式回流到中国大陆,继而被统计为FDI的一部分。

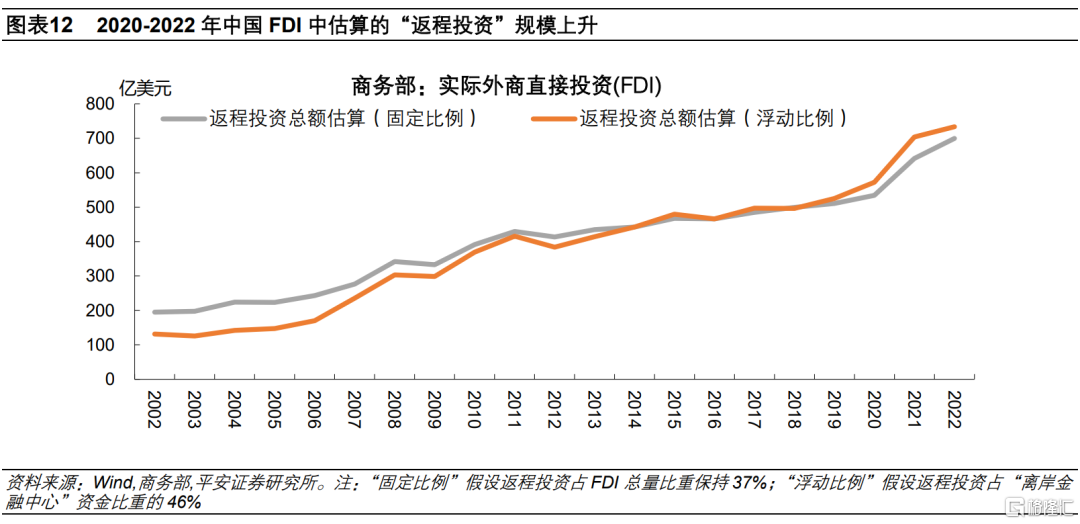

中国大陆企业借助离岸金融中心“返程投资”的主要目的有二:一是避税。一些中国大陆企业通过离岸金融中心降低税负、转移利润,再以IFDI形式返回中国大陆,可享受大陆对“外国资本”的优惠待遇。譬如,中国大陆与中国香港的双方优惠税率为5%,低于中国大陆对其他地区税率的10%[1]。二是资本增值。中国大陆企业在离岸金融中心设立特殊目的公司,享受便于海外上市这一额外红利。数据显示,2008年以来,每年来自中国香港的FDI金额,与香港主板上市的中资企业总市值,基本保持同步增长。在中国香港上市的子公司可能将所融资金通过IFDI形式输送回母公司,实现“资本增值”。当前中国境外上市返程投资以互联网行业的民营企业为主,通常通过搭建VIE(可变利益实体,Variable Interest Entities)架构进行。

平安证券估计2020-2022年中国FDI中“返程投资”占比约四成,平均每年约600-700亿美元。中国官方数据缺乏对FDI“最终来源”的统计,继而“返程投资”的体量估算主要参考学术研究。肖立晟等(2022)研究指出[2],截至2018年,在中国大陆FDI存量中,“返程投资”规模约1万亿美元,占比达37%,其中,出于避税目的的返程投资贡献了21%,通过VIE架构境外上市企业实现的资本增值贡献了16%。参考上述占比,平安证券用两种方法估算“返程投资”规模:方法一(固定比例),假设2020-2022年中国FDI中有37%为返程投资,则平均每年为625亿美元,剔除返程投资后的“实际投资”年均为1065亿美元;方法二(浮动比例),假设在来自六大离岸金融中心的资金中,“返程投资”占比保持固定,即“返程投资”约占离岸金融中心资金的46%。由于离岸金融中心的资金来源占比上升,2020-2022年“返程投资”在全部FDI中的占比将相应提升至40%左右,平均每年约670亿美元,剔除返程投资后的“实际投资”年均约1020亿美元。

03投资方式:绿地投资强势复苏

新冠疫情后,全球绿地投资活动一度受阻,但2021-2023年连续三年增长;相较之下,跨国并购活动在疫情初期呈现韧性,但此后增长乏力,2022-2023年连续两年下滑。FDI进入方式最主要分为绿地投资(Greenfield Investments)和跨国并购(M&A)两类,前者指的是从零开始建立一个新的子公司,后者指的是购买现有公司的部分或全部股权。此外,也可能包括跨国公司国际融资、利润再投资等其他形式。UNCATAD分别统计了全球各地区绿地投资和跨国并购的分项数据。从数据上看,2020-2022年,全球绿地投资活动一度承压,金额和项目数量平均水平较2019年分别下降6%和22%;跨国并购活动保持韧性,金额和案例数量平均水平较2019年分别增长9%和6%。2023年,全球绿地投资进一步增长,金额和项目数量分别同比增长5%和2%;而跨国并购明显下滑,金额和案例数量分别同比下滑46%和13%。

2020年疫情冲击后,全球绿地投资先走弱、后复苏背后有多条线索。首先,绿地投资受疫情冲击较大。主要考虑到新建投资项目通常较为复杂,往往需要实地考察,并且涉及人员和设备的跨境流动。其次,新冠疫情前,全球绿地投资活跃度已经处于下降趋势。UNCTAD早在2017年的《全球投资趋势监测报告》指出,2016年绿地投资金额仅增长5%,而且上涨主要来自位于少数国家的几个超大型项目,绝大多数国家绿地投资类FDI流入量有所下滑,这可能反映投资者对工业和全球价值链的信心不足。再者,制造业投资表现较大程度上影响绿地投资表现。据UNCTAD数据,2020-2023年,绿地投资中的制造业占比平均高达42%,而跨国并购中制造业占比平均仅28%;从绝对水平看,2017年以后,制造业的绿地投资金额持续高于跨国并购,并且2021-2023年差距逐年扩大。2019-2022年,全球制造业投资趋于下滑,通过上述两种方式的制造业FDI总额平均每年萎缩4%,不过2023年这一数字同比大幅增长27%。全球制造业FDI一度萎缩,可能既反映发展中经济体投资吸引力下降,也与发达经济体加大贸易和投资限制、力推“制造业回流”有关;而全球制造业投资的复苏,可能与全球积极推动产业链重塑,以及“再工业化”战略的实施有关。最后,全球税收改革可能影响绿地投资意愿。近年来,跨国投资过程中的税基侵蚀和利润转移问题持续受到全球关注。2020年以来,“全球最低税率”计划加速推进。全球税改即将实施,形成了跨国投资成本上升的预期,进一步限制了2020年以后的绿地投资意愿。

2020-2023年中国绿地投资下滑压力高于全球,不过2023年压力有所缓解。据UNCATAD数据,2020-2023年,中国绿地投资金额年均为334亿美元,较2019年下降38%;绿地投资项目数年均455个,较2019年下降47%。对比来看,同期全球、发展中经济体和发达经济体年均绿地投资金额较2019年分别增长15%、3%和增长28%,项目数量分别下降17%、19%和16%。不过,2023年中国绿地投资出现修复,金额和项目数量同比分别增长72%和22%,表现明显优于全球。对比来看,2023年全球、发展中经济体和发达经济体年均绿地投资金额同比分别增长5%、增长20%和下滑8%;项目数量同比分别增长2%、增长15%和下滑6%。

2020-2023年中国跨国并购FDI金额整体较快增长,但项目数量却明显减少。据UNCATAD数据,2020-2023年,通过跨国并购方式流入中国的FDI金额出现较大波动,表现为2020、2022和2023年大幅增长、绝对水平均是2014年以来新高,而2021年曾明显回落且绝对水平创2001年以来新低。综合四年表现,2020-2023年中国跨国并购FDI金额较2019年增长了54%,好于全球平均水平的13%。但同期中国作为出售方的跨国并购项目数量连续四年下滑,年均仅62.5个,较2019年大幅下降46%。对比来看,同期全球跨国并购数量平均水平较2019年增长3%。中国跨国并购项目数量减少,可能反映活跃外资主体的集中度上升、绝对数量减少。

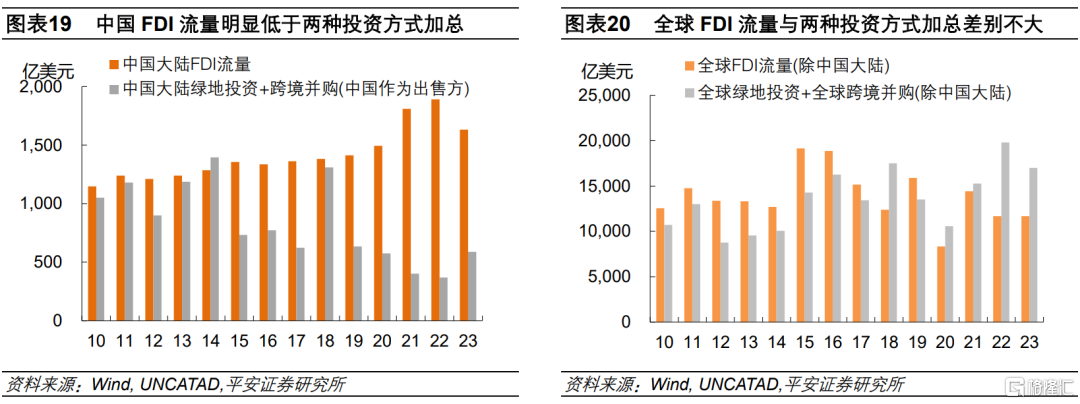

值得关注的是,近年来UNCATAD统计的中国绿地投资与跨国并购加总,远低于FDI总流量水平。UNCATAD统计的2008年以来的FDI总流量数据,以2008年商务部数据为基数,用累计流量进行估计,与商务部公布的“外商直接投资实际使用金额”偏差不大。然而,将UNCATAD口径下中国大陆的“绿地投资”和“跨国并购(出售方)”加总,并与其公布的“FDI流量”比较,可以发现2015年以来前者显著低于后者,且2020-2023年二者的差距进一步扩大,平均相差2.7倍之多。对比来看,除中国大陆外的地区,其绿地投资和跨国并购合计值与公布的FDI总流量较为相近。我国FDI流量与两种投资方式规模的差值,可能反映跨国公司国际融资、利润再投资等其他投资形式的变化。

04行业分布:服务和高技术占比续升

2023年以来,中国制造业FDI同比降幅小于服务业,高技术产业是主要驱动。据商务部数据,2023年,中国制造业FDI录得3179.2亿元,同比下降1.8%,占FDI比重为28.0%;其中高技术制造业FDI增长6.5%,医疗仪器设备及仪器仪表制造业、电子及通信设备制造业分别增长32.1%、12.2%。2023年,服务业FDI录得7760.8亿元,同比下降13.4%,占FDI比重为68.4%。2023年,高技术产业(包括高技术制造业和高技术服务业)FDI合计4233.4亿元,占FDI比重为37.3%,较2022年全年提升1.2个百分点,创历史新高。今年1-5月,中国制造业FDI累计录得1171.1亿元,占FDI比重为28.4%,其中高技术制造业504.1亿元,占FDI比重为12.2%,制造业和高技术制造业占FDI比重较上年同期分别提升了2.8个和2.7个百分点。

从近年来的趋势看,外商投资重心由制造业和房地产,整体转移至服务业和高技术产业。据商务部数据,中国的FDI曾经主要流向制造业和房地产,制造业FDI于2011年达到峰值的521亿美元,房地产FDI于2014年达到峰值346亿美元,但2019年两个行业FDI均下降至历史峰值的68%。2020-2022年,房地产FDI年均值进一步下降至峰值的56%,制造业FDI年均值修复至峰值的73%。制造业和房地产FDI合计占比,由2010年之前的70%以上,逐步回落至2020-2022年的33-36%。与此同时,服务业和高技术产业FDI占比稳步提升,其中交运、金融、批发零售、TMT、科研、商业服务等六类行业FDI合计占比,由2010年之前的20%以下,逐步提升至2020-2022年的58-60%。可见,服务业FDI增长完全抵消了制造业FDI的下降,使我国FDI总体保持增长。2020-2022年,房地产和制造业FDI年均值合计下降2%,而上述服务业和高技术产业FDI年均值合计较2019年大幅增长46%,使得FDI总量同期增长22%。

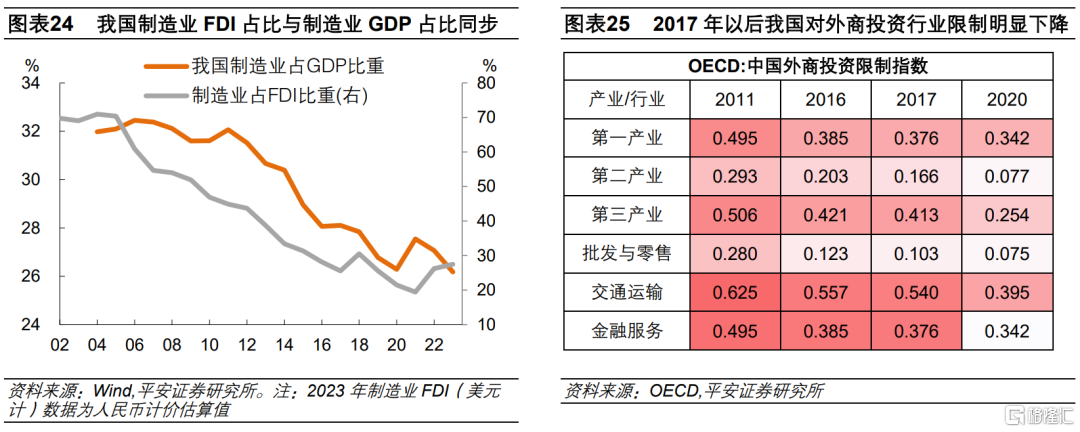

如何理解FDI行业重心由制造业向服务业的转变?首先,FDI行业分布客观上顺应了国内产业结构变化。从合理性的角度来看,制造业FDI下行与国内产业结构的变化基本一致,实际上是制造业产业升级、制造业服务化的结果。2004-2011年,中国制造业增加值占GDP比重进入平台期,2011-2020年该占比呈现持续下降趋势。随着中国产业结构调整,制造业领域FDI投资增速也相应下滑。2011年,制造业FDI达到521亿美元的峰值、在总体FDI中的占比达到45%,此后开始呈现下降趋势。2011-2021年,中国制造业增加值占GDP比重下降了4.5个百分点,至27.5%,制造业在FDI中的占比下降了25.5个百分点,至19.4%;2022-2023,制造业占GDP比重在2021年的短暂走高后出现回落,制造业占FDI比重出现一定回升,但二者仍处历史较低水平。

其次,服务业FDI加快流入受益于我国开放程度的提升。2017年以来,中国不断扩大服务业领域的对外开放程度,服务业的外资限制指数开始有序下降。OECD统计,中国服务业(第三产业)的外资限制指数(FDI Regulatory Restrictiveness Index),在2011-2016年期间仅由0.506下降至0.421,但在2017-2020年里明显下降,2020年降至0.254。其中,金融服务、交通运输和批发零售分项指数,在2017-2020年里分别下降了0.513、0.162和0.048,降幅最为明显。

再者,全球产业链重构背景下,外资对于投资海外制造业的顾虑增多。一方面,随着中国经济不断发展,以及人口增速放缓,劳动力成本的比较优势逐步丧失。此外,工业机器人、工业互联网等新型信息技术的深度应用,大大降低劳动力成本的比较优势,相反靠近终端市场会成为跨国公司的重要考量。另一方面,“逆全球化”背景下,发达经济体制造业回流意愿增强。2018年中美贸易摩擦以来,在全球经济走弱和跨境直接投资规模大幅下滑的背景下,中国制造业FDI投资增速以及制造业占比,自2019年以后也出现明显回落。

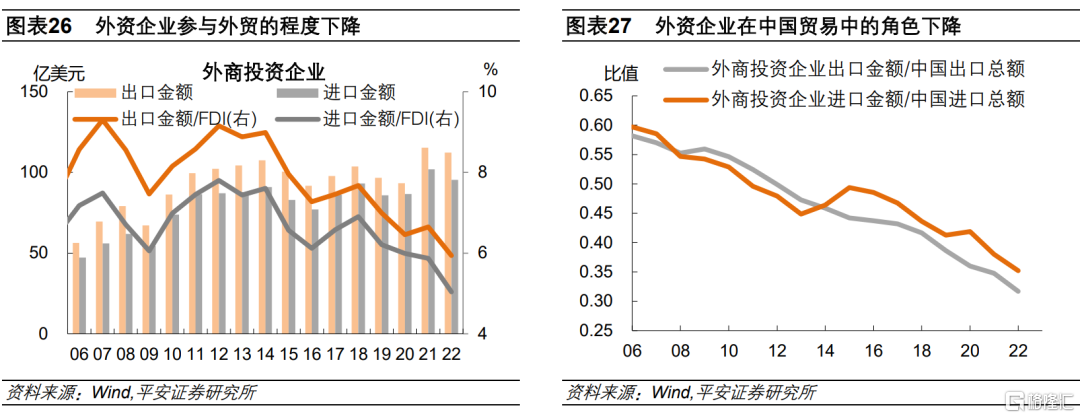

同样值得关注的是,外商投资布局由服务“外循环”更转向参与中国的“内循环”。徐奇渊(2022)指出[3],从空间布局来看,在华外资企业的战略已经从“in China for world”转向了更多的“in China for China”,越来越多的外资企业将中国国内市场业务作为主轴。一方面,外资企业参与中国国内市场的程度不断深化。据徐奇渊(2022),2006年,外资企业的出口商品销售额达到5638亿美元,是其在中国国内销售额的7倍。此后外销与内销的缺口不断缩小,到2016年,外资企业的内销金额达到9267亿美元,第一次超过出口金额。2020年,外资企业的国内销售已经达到1.45万亿美元,是出口金额的1.5倍。另一方面,外资企业参与的出口活动占比不断下降。平安证券测算,2008年外资企业在中国的全部出口中占比接近60%,2022年末该占比则降至32%。同时,2022年外资企业进出口金额与全部FDI的比值也下降至历史最低水平。

风险提示:1)部分FDI数据未公布,估算数据时或与实际存在偏差,如商务部口径下人民币和美元计价的数据估算等;2)不同机构FDI数据口径有别,如商务部与联合国数据口径可能存在偏差;3)“返程投资”估算或存偏差,因缺乏最新数据,本文仅依据截至2018年的占比估算。4)存在其他因素影响中国及全球FDI数据趋势,如各国数据统计问题、行业和企业层面的中微观因素等。

注:本文来自平安证券于2024年6月27日发布的《中国外商直接投资的新特征与新趋向》,分析师:钟正生S1060520090001;范城恺 S1060523010001