下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近期,奥美森智能装备股份有限公司(以下简称“奥美森”)向北交所递交了招股说明书(申报稿),反馈状态为已受理,保荐机构为信达证券股份有限公司。

奥美森是专业的智能装备制造生产商,成立于2003年,主要从事智能生产设备及生产线的研发、设计、生产、销售。公司产品可广泛应用于电器、环保、风电和锂电新能源及其他行业等领域,是实现生产自动化、智能化和高效化的关键装备。

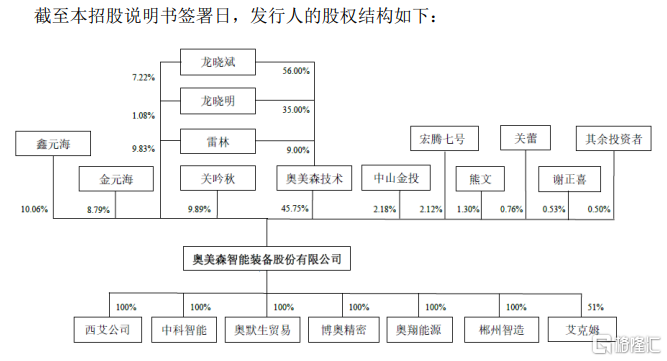

股权结构方面,本次发行前,公司实际控制人为龙晓斌、龙晓明、关吟秋及雷林,直接和间接合计持有公司81.49%的股权;其中龙晓斌、龙晓明为兄弟关系,龙晓斌、关吟秋为夫妻关系,龙晓明、雷林为夫妻关系。

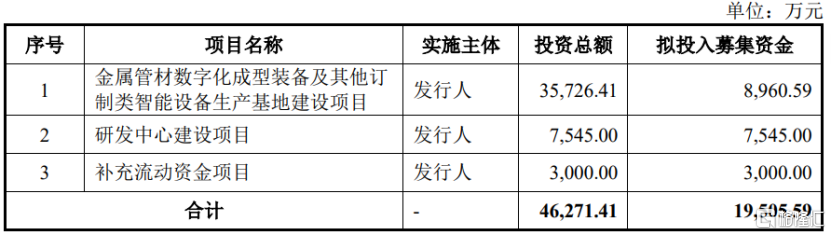

根据招股书,奥美森本次募集资金用于金属管材数字化成型装备及其他订制类智能设备生产基地建设项目;研发中心建设项目;补充流动资金项目。

业绩波动较大

奥美森主要产品包括换热器生产智能设备、管路加工智能设备和其他定制智能设备(环保设备、锂电池热压整形设备和风电叶片根部数控铣削机等),公司与格力电器、美的集团、奥克斯、海信家电、TCL家电、四川长虹、大金空调等建立了合作关系。

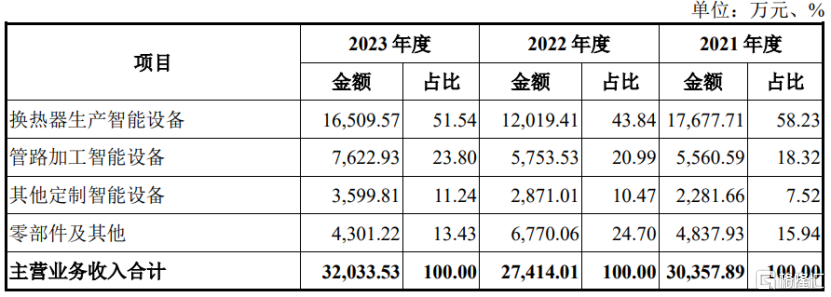

从主营业务收入构成看,2021年、2022年和2023年,换热器生产智能设备收入占公司主营业务收入比重均超过43%。

主营业务收入构成情况,来源招股书

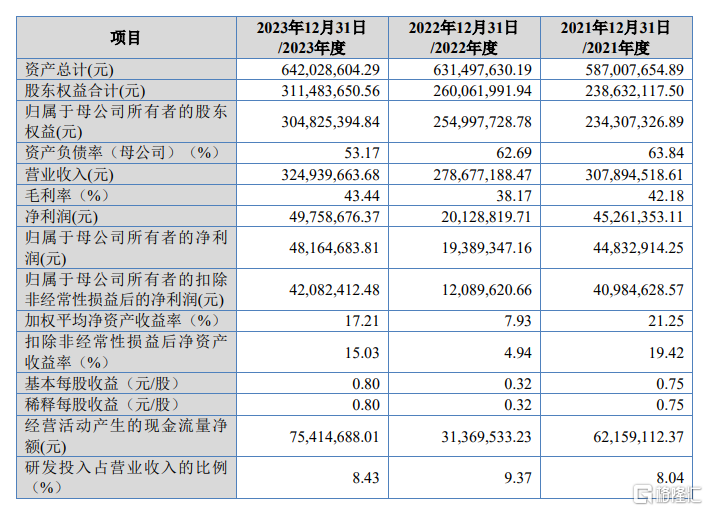

财务数据方面,2021年、2022年和2023年,奥美森营业收入分别约为3.08亿元、2.79亿元和3.25亿元;同期,公司归母净利润分别为4483.29万元、1938.93万元和4816.47万元。

由此可见,近三年来,奥美森业绩波动较大。其中,2022年公司归母净利润大幅下滑。

公司主要财务指标情况,来源招股书

对于公司2022年业绩下滑原因,奥美森在招股书中表示,公司销售的非标自动化设备、非标自动化生产线存在安装、调试、验收工作,2022年公司及下游客户员工出行受限,对公司产品交付与验收产生了一定不利影响。

此外,公司不同产品毛利率存在一定差异,2022年产品销售结构较上年同期有所变化;2022年公司期间费用整体有所增加,主要原因包括职工薪酬与广告及推广费增加、上市中介服务费增加、为保持技术优势公司加大研发投入等。

奥美森表示,虽然2023年随着出行受限因素解除,公司经营业绩重新恢复增长,但如果未来公司不能保持行业领先优势或下游客户需求减少等,公司仍然存在经营业绩下降的风险。

2024年1月至3月,奥美森营业收入为6499.55万元;同期,公司归母净利润为1195.15万元。

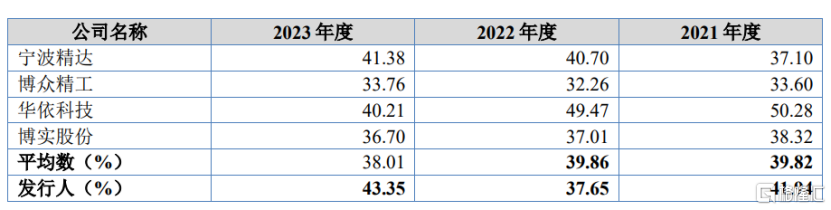

2021年、2022年和2023年,奥美森主营业务毛利率分别为41.94%、37.65%和43.35%。2022年公司主营业务毛利率低于行业可比公司平均数,2021年和2023年则高于行业可比公司平均数。

可比公司毛利率比较分析情况,来源招股书

存货规模较高

公司存货占流动资产的比例较高,存在存货减值风险。

2021年、2022年和2023年,奥美森存货账面价值占公司流动资产的比例分别为38.18%、46.17%和39.54%,主要包括在产品和发出商品。随着公司业务规模逐步扩大,存货占用公司营运资金可能会进一步增加,如果不能加强生产计划管理和库存管理,可能会导致存货周转率下降、资金周转出现困难等情况。

对于公司存货余额较大原因,奥美森在招股书中表示,公司产品主要为定制化产品,采取“以销定产”及“预投生产”相结合的生产模式,在与客户签署销售合同后,公司会根据交货时间定制设计开发,生产完成后将产品交付给客户。公司产品生产周期较长,并且完工后需要经过出厂前调试、运抵客户后安装调试以及客户验收等环节,由此导致公司存货余额较大。

2021年、2022年和2023年,奥美森应收账款及合同资产期末账面余额占当期营业收入的比重分别为40.39%、43.60%和37.33%,占比较大。如果公司应收账款管理不当或市场环境发生变化,可能出现客户延迟付款从而发生坏账损失的风险。

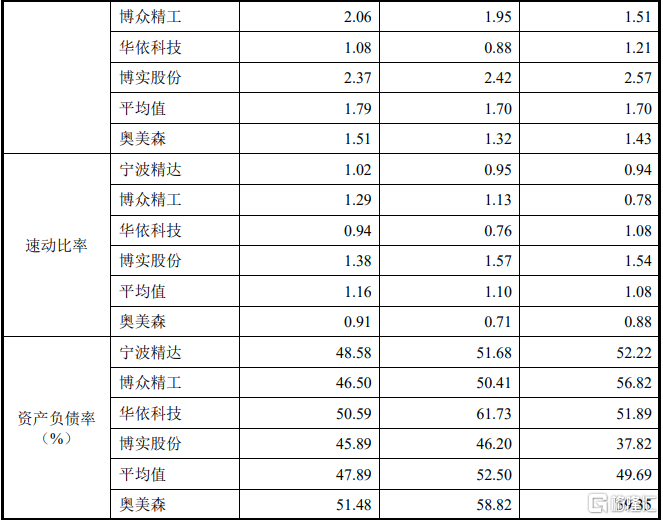

2021年、2022年和2023年,奥美森资产负债率分别为59.35%、58.82%、51.48%,尽管有所下降,但仍高于同行业可比公司平均值。同期公司流动比率分别为1.43、1.32、1.51;速动比率分别为0.88、0.71、0.91;均低于同行业可比公司平均值,短期偿债能力有待提高。

公司及同行业可比公司的偿债能力指标,来源招股书

值得注意的是,2022年公司政府补助金额占当年利润总额比例超过40%。招股书显示,2021年、2022年和2023年,奥美森计入当期损益的政府补助金额分别为418.46万元、766.59万元和655.16万元,占当期利润总额的比例为8.52%、41.28%和12.08%。

奥美森表示,如果未来政府对公司所处行业的政策支持力度有所减弱,公司取得的政府补助金额将会有所减少,将对公司未来的经营业绩产生一定影响。

尾声

聚焦智能装备制造领域的奥美森,已和国内外多家家电龙头公司建立了合作关系,但近年来公司业绩波动明显、存货规模较高和也引发市场关注。如何降低公司业绩波动,优化库存管理等,是奥美森需要思考和解决的问题。