下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

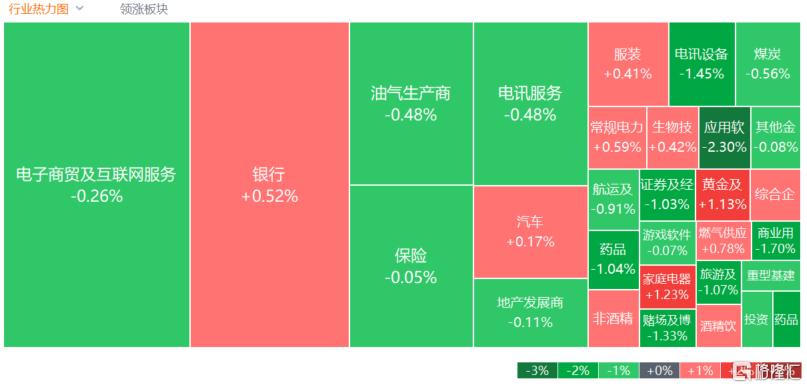

港股三大指数尾盘快速拉升回暖,恒指、国指均拉升翻红基本平收,恒指万八关口失而复得,早盘增跌超1.4%,恒生科指指数跌幅收窄至0.65%,三者总体呈现探底回升行情。

盘面上,大型科技股午后跌幅收窄且部分转涨,京东、网易、阿里巴巴飘红,腾讯、美团跌幅收窄至1%以内,美团曾一度跌超3%;消费电子股全天表现强势,FDA首次批准薄荷醇电子烟,思摩尔国际盘中大涨12%领衔;迎峰度夏电力需求旺盛,电力股表现活跃,猪肉概念股、生物医药股多数上涨;连续下跌教育股、家电股、啤酒股午后纷纷反弹。另一方面,美推新规限制对华高科技行业投资,半导体芯片股全天萎靡,华虹半导体跌5%,中芯国际跌3.44%;重型机械股、军工股、苹果概念股、港口及海运股多数走低,领导层人事变动,海底捞一度跌超7%。

具体来看:

大型科技股多数下跌,华虹半导体跌超5%,快手跌超4%,中芯国际、东方甄选、联想集团、众安在线等跟跌。

半导体股下挫,中电华大科技跌超6%,华虹半导体跌超5%,晶门半导体、上海复旦、中芯国际等跟跌。

中信证券研报表示,6月21日,美国公布规则建议,限制美国人或美国企业在半导体、量子信息技术及人工智能等敏感技术领域向中国投资。本次规则是在2023年8月拜登总统行政令的基础上的规则细化,主要限制美国人通过股权投资于中国,对于美国资金投资相关公开市场证券不做限制,因此预计对于二级市场和既有企业的影响不大。

铜业股走低,兴业合金、五矿资源跌超3%,中国黄金国际、中国有色矿业等跟跌。

航空货运及物流股走低,极兔速递跌超10%,嘉里物流、圆通国际快递跌超2%。

消费电子股表现强势,思摩尔国际涨超6%领衔,金山科技工业涨超2%。

湘财证券指出,2023年下半年以来,消费电子逐步复苏,全球智能手机销量2023Q3、2023Q4、2024Q1分别同比增长-0.1%、8.5%、7.8%,全球PC销量分别同比增长-7.6%、-2.7%、1.5%。PC产业链大厂纷纷积极推动AIPC发展,并且AIPC已经展现出特色应用和生产力提升价值,AIPC有望从下半年起逐渐放量。

黄金及贵金属股震荡走高,港银控股涨超8%,潼关黄金涨超4%,龙资源涨超2%。

银行股表现活跃,中原银行涨超4%,东莞农商银行、大新银行集团、建设银行等跟涨。

个股异动

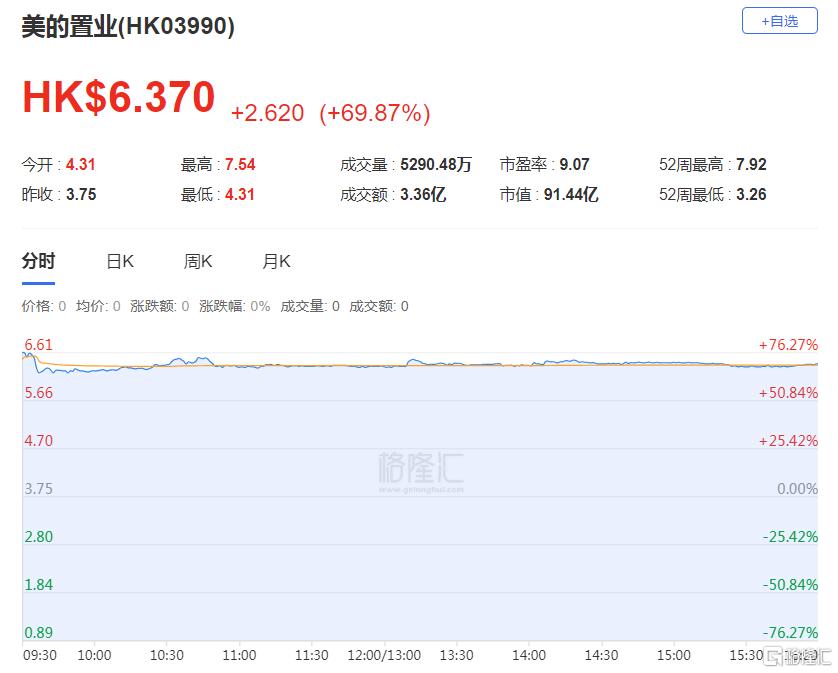

美的置业收涨69.97%,报6.37港元,股价创2023年9月初以来新高,成交额3.36亿港元。消息面上,公司公布,拟将剥离房地产开发业务,改由不上市的美的建业(私人公司)持有,股东可选择收取1股美的建业股份,或收取现金5.9港元,较上个交易日(21日)收市价溢价57.3%。

橙天嘉禾今早复牌高开48.15%,开盘后涨幅有所收窄,截止收盘涨12.96%报0.061港元。消息面上,橙天嘉禾公布,以最高约14.3亿新台币出售全部所持威秀影城约35.71%股权予网银国际,料收益约2.7亿港元。

今日,南下资金净卖出21.19亿港元,净流入3.48亿港元。其中,港股通(沪)净卖出11.5亿港元,港股通(深)净卖出9.69亿港元。

展望后市,渣打北亚区投资总监郑子丰表示,内地经济数据仍参差,大市处于整固阶段。国策扶持料限制港股下行空间,渣打最新基本预测,未来12个月恒指波幅区间将介乎18000至20000点,但同时需留意地缘政治风险渐增,全球仍面临多场重要选举。郑子丰还指出,如果内地政策带来额外惊喜、美联储减息步伐较预期进取、或美国大选前中美摩擦升温程度少于外界忧虑,恒指波幅区间或将上移至该行最新乐观预测,即20000至22000点。