下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引子

楼市的“5.17”新政落地有一个多月了,然而,资本市场对“楼市的复苏预期”却在不断地下修。

以房地产开发的龙头企业保利发展为例,市场在“5.17”新政落地的前后,对“楼市的复苏预期”最为丰满,后面进入了现实验证的环节,并没能通过检验,市场在不断地下修预期。尤其是5月的房价数据公布之后,预期更是下修至今年1月份的水平:

6月17日,国家统计局发布5月份70个大中城市商品住宅销售价格变动情况。国家统计局城市司首席统计师王中华解读称,5月份,70个大中城市新房和二手房价继续呈下跌趋势,跌幅有所扩大;在新建商品住宅销售价格方面,有2城环比上涨,上海以涨幅0.6%领跑全国。

于是,就有了两个重要问题:

1、为什么“5.17”新政的效果没能立马体现在价格上?

2、在价格出现变化之前,我们该如何跟踪楼市的变化?

回答这两个问题,需要用到“房地产中介挂牌量”,这是一个极其重要的指标。

为什么房价持续下跌?

从流动性的角度来看,房价和股价并没有什么区别,持续下跌的房价反馈了楼市的流动性在不断收缩。

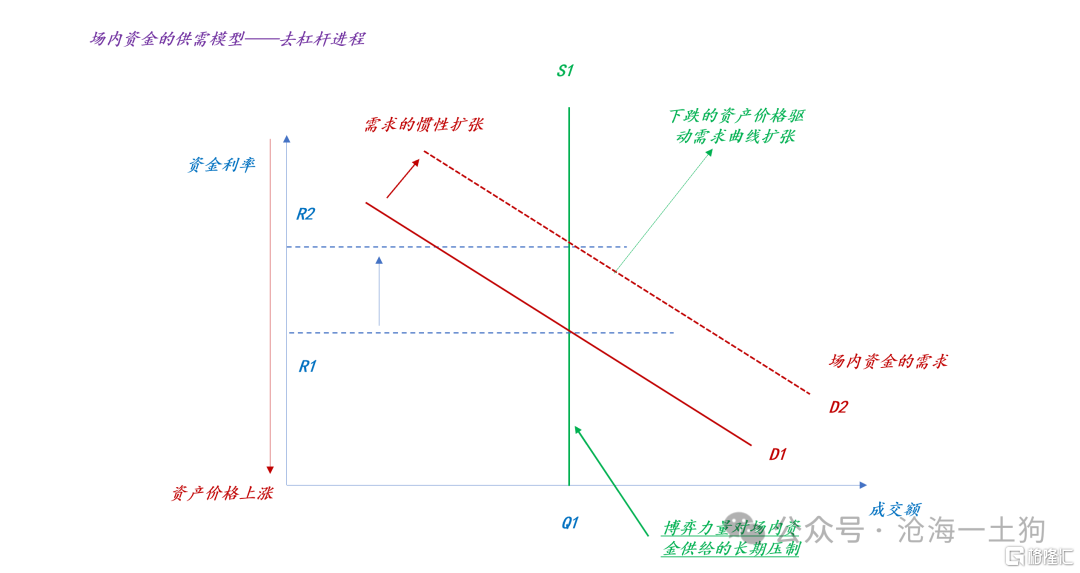

在“雪球产品风波”中,我们使用过一个“场内资金供需模型”,它从买卖的角度解释了为什么资产价格持续下跌。

如上图所示,在一波资产价格下跌的过程中,我们会观察到一个现象,资产往往是缩量持续下跌的。

站在场内资金供需的视角观察,我们会观察到两种力量:

1、随着资产价格下跌,一些投资者爆仓,成为【被动卖出者】,驱动需求曲线惯性扩张;

2、买方意识到【被动卖出者】的存在,会推迟自己的买入,甚至期待【被动卖出者】完全出清后再买入,因此,博弈力量导致场内资金的供给遭受压制;

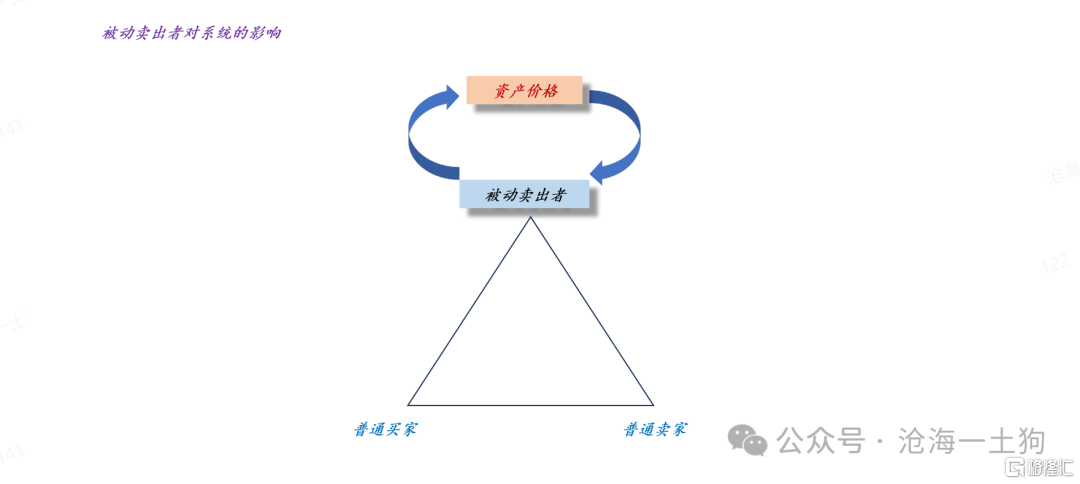

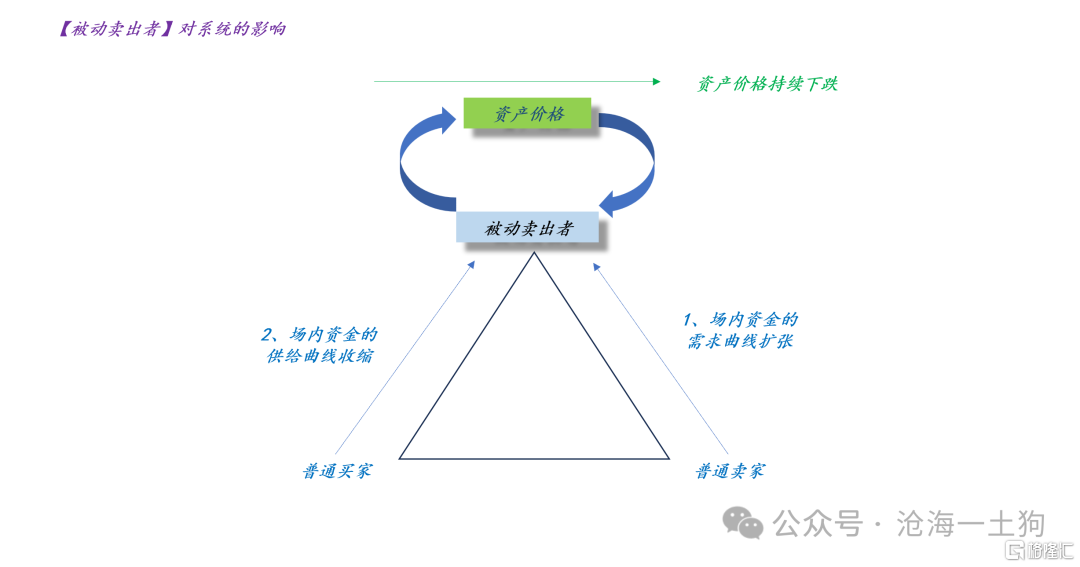

这个模型引出了一个重要的变量【被动卖出者】,他们既导致了需求曲线惯性扩张,也导致了供给曲线存在收缩的倾向。

因此,被动卖出者才是导致价格持续下跌的根本原因,那么,为什么会有这样的人存在呢??因为杠杆在不同市场的普遍存在。

楼市的被动卖出者

楼市的【被动卖出者】大致有两类:

1、开发商

房地产开发是一个高杠杆行业,开发商们借了大量的钱盖房,囤积了大量的存货,当开发商的现金流断裂之后,【资产价格下跌——被动卖出者增加】的螺旋就产生了:A开发商出问题会导致B开发商也出问题,这实际上是一个巨大的资金池。

在这波开发商的危机中,很多人只是看到了【烂尾楼】,并没有去关注这个多米诺骨牌效应,所以,才忽视了开发商现金流紧张对二手房的持续的负面影响。

事实上,开发商最开始出问题并启动链条的那个主体。当他们集体现金流紧张之后,【资产价格下跌——被动卖出者增加】的螺旋开始启动。这给二手房市场制造了巨大的压力——有更便宜的新房可以买,本来要买二手房的资金会被大量地分流。

因此,开发商是一类极其重要的【被动卖出者】,如果这帮人继续被动卖出,那么,房价很难见底。

一般来说,让这帮人出清的形式有两种,

一、开发商彻底把库存清理完,这属于彻底出清了;

二、政府救助,开发商不再会因为现金流问题被迫卖出;

事后来看,2023年实际上是【开发商去库存】的高峰期,这相当于(股票市场中的)机构因为赎回,往二级市场市场倾倒了大量的筹码。因此,楼市小阳春之后,整个楼市急转直下。

2、普通投资者

事实上,普通投资者也有大量的杠杆,毕竟很多人只掏了30%的首付,此外,不少人还持有多套住房来炒房,实际的财务情况更差。

因此,当房价持续下跌时,普通投资者中也出现了大量的【被动卖出者】。

对这些人来说,有一个自然底线:房子卖掉后,不要倒欠银行钱。

最终,在本轮下跌过程中,开发商中的【被动卖出者】和普通投资者中的【被动卖出者】相互影响,相互强化。最终,导致了资产价格的螺旋下跌。

这也就解释了一个问题:为什么一轮又一轮地产政策出,但价格迟迟不企稳?问题在于这些地产政策没能做到一把清理光这些【被动卖出者】,然而,这又是一个充满了杠杆的系统。

如何跟踪被动卖出者

现在我们的问题转化为如何跟踪【被动卖出者】的数量了。市场进入右侧的信号十分明确:当观察到价格反弹时,【被动卖出者】肯定被清理干净了。

那么,价格下跌过程中,该如何跟踪呢?这就要用房地产中介挂牌量这个指标了。

在资产价格下跌过程中,【被动卖出者】是一个吸引子,它会同时扭曲普通买家和普通卖家的行为:

1、它会压制买家清理挂牌量的速度;

2、它会吸引普通卖家跟风挂牌,虽然这些人不会主动砸盘,但是,他们会跟别人一起挂;

因此,挂牌量是一个【被动卖出者】数量的一个重要代理变量,当挂牌量很多时,意味着【被动卖出者】的数量十分庞大;当挂牌量低于某个阈值,【被动卖出者】被清理干净,我们会观察到价格变化。

从挂牌量的角度来看,“5.17”新政产生了一定的积极效果,以北京某著名中介为例,今年高峰时候的挂牌量在18w套左右,虽然北京在“5.17”新政之后没有出牌,但是,挂牌量已经降低到了13.5w套。

当然,这个挂牌量离出清水平还有一段距离。如果我们想要加快出清速度,显而易见,北京是需要跟进上海的政策的。

结束语

综上所述,我们就找到了一整套跟踪楼市出清情况的框架,并解释了一系列我们所关注的问题:

1、为什么2023年小阳春之后楼市没稳住?开发商那块没出清,他们在2023年继续去了大量库存。

2、为什么一轮又一轮的政策没能稳住楼市?因为这是一个高杠杆行业,下跌带来了大量的【被动卖出者】,已出台的政策不足以清理掉这个群体。

3、如何跟踪【被动卖出者】的情况?跟踪中介二手房挂牌量,因为【被动卖出者】是挂牌量背后的吸引子。

4、本轮地产政策是否能稳住楼市?比2023年的状况要好很多,毕竟开发商中的【被动卖出者】大量出清,现在主要的【被动卖出者】在居民这一头。

最后,我想再强调几点:

一、普通卖家或者买家都是墙头草,对他们的调研,意义不大,事实上,他们的观点也在反馈【被动卖出者】的情况,只不过他们自己不知道罢了;

二、对于绝大部分持有者而言,只要不出现财务问题,这场风波跟他们的关联不大,痛苦只是情感上的痛苦,实质性的伤害出现在那些【被动卖出者】身上;

三、美股自身并没有什么风险,真正的风险来源还是美国楼市,所以得跟踪好美国楼市:

美国房产经纪协会NAR周五数据显示,5月成屋销售年化月率下降0.7%,至411万户。待售现房的库存最近有所增加,部分原因是一直等待利率下降才出售房屋的人已经决定不能再等了。房价中位数较上年同期上涨5.8%,达到创纪录的41.93万美元。按照目前的速度,出售市场上所有房屋需要3.7个月,这是四年来的最高水平。

无论对什么经济体而言,楼市的情况都至关重要。只有房价稳住,内需才有希望。

ps:数据来自wind,图片来自网络