下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

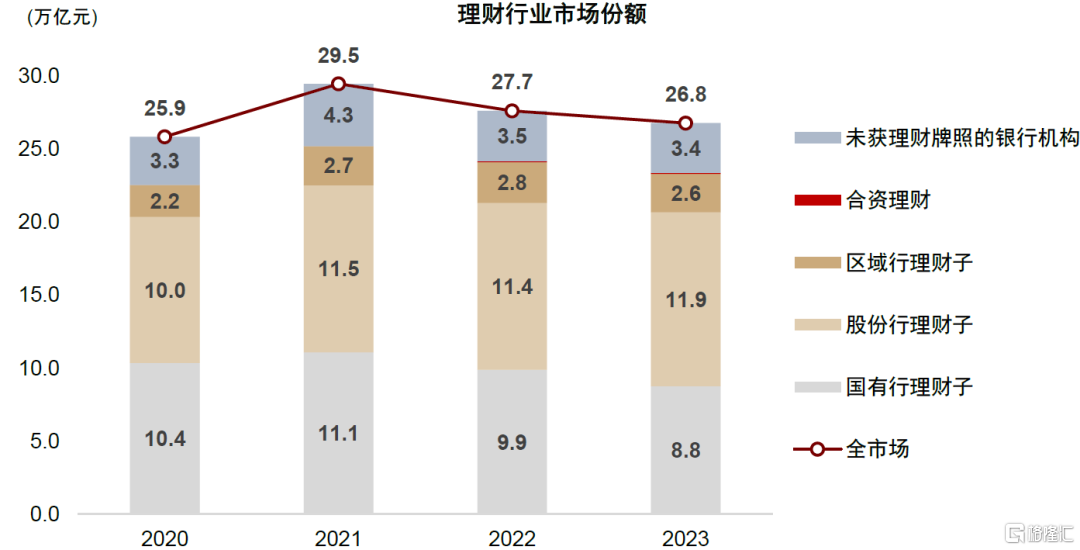

资管新规要求,“主营业务不包括资产管理业务的金融机构应当设立具有独立法人地位的资产管理子公司开展资产管理业务,强化法人风险隔离”。为管控影子银行风险,商业银行通过成立理财子公司实现表内外业务的隔离,但截至2023年末仅有27家商业银行成立理财子公司,全市场未获得理财牌照的商业银行仍有3.4万亿元的理财规模敞口。

向前看,考虑到理财业务转型已有相对充裕的过渡期,我们预计理财行业供给侧改革或迎来加速,部分未获牌照机构或逐步在1-2年内清退理财业务规模。

理财牌照稀缺属性突显。截至目前,监管合计共发放32张理财牌照,由27家理财子公司和5家合资理财公司构成(图表2)。从2022年初以来,理财牌照发放节奏明显放缓,仅北银理财、浙银理财、法巴农银理财三张理财牌照获批,目前32张理财牌照已涵盖87%的银行资管市场份额。我们认为,资管业务对于资源投入和风险管理具有较高的要求,监管对理财牌照数量的收紧体现出其对银行表外风险管控具有审慎的态度;大多数规模较小的中小银行机构目前可能尚不具备完善的投研能力与风险隔离能力,过多发放牌照反而可能导致影子银行风险进一步发生。

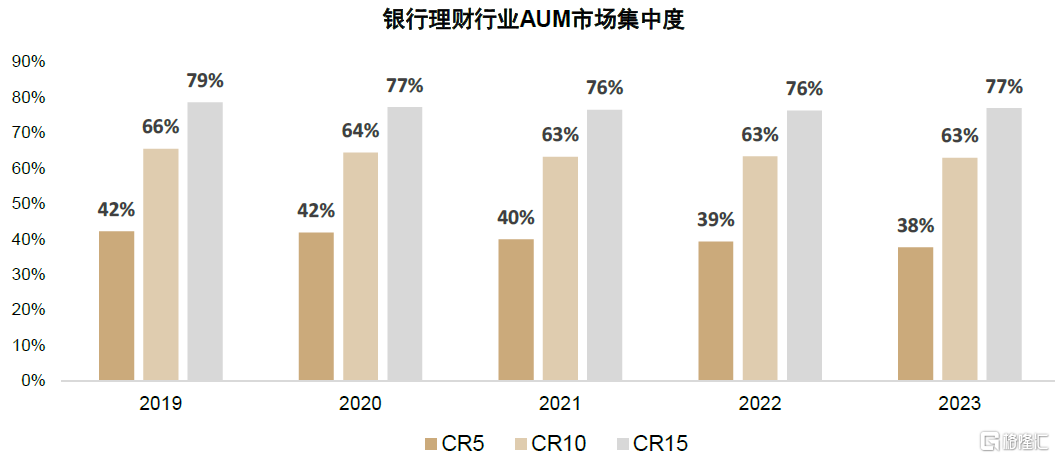

从这一趋势来看,更成熟的理财机构有望逐步获取中小银行机构的市场份额,理财行业头部集中将成为大势所趋。未来中小银行机构无法自行发行理财产品后,其将依赖于代销他行理财产品的模式,以服务本行客群的财富管理需求。那么哪些理财机构有望受益于行业的供给侧改革?我们认为,一是与中小银行合作紧密、金融科技能力较强的银行机构,其有望快速建立跨行代销合作,以满足中小银行的代销诉求;二是投研能力较强、产品谱系广泛的理财机构,良好的业绩表现有利于提升跨行代销竞争力。截至2023年末,理财行业前5/前10/前15大机构的集中度分别为38%/63%/77%。

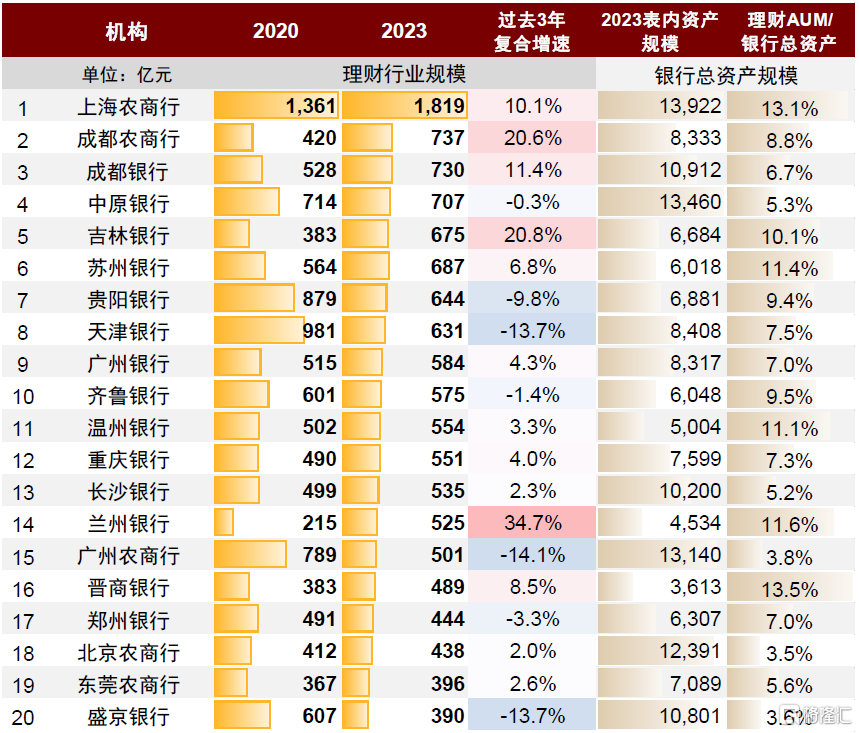

还有哪些机构有望获得理财牌照?理财牌照发放总体秉承“成熟一家审批一家”的模式,我们认为或需对商业银行监管评级、规模体量、公司治理、资管业务能力、老理财风险处置等因素进行综合评判。从规模维度来看,2023年末上海农商行理财AUM达1819亿元,其次成都农商行、成都银行、中原银行理财规模超700亿元,另有11家银行理财规模超500亿元(图表3)。

老理财产品处置节奏展望。我们认为,老理财产品清退节奏将取决于监管推进力度。倘若是按照分区域、分批次等较为缓和的方式清退,则有利于理财子公司逐步承接客户资产、并保持债市的相对平稳;但倘若合规整改短期力度较大,部分理财产品面临集中出清整改,则理财重仓的债券类资产或迎来一定幅度的价格调整。

建议关注母行渠道能力领先、资源投入充分的理财机构,以及投研体系完善、市场化机制良好的合资理财机构。

风险

未获牌照理财机构产品清退力度超预期,从而造成债市波动。

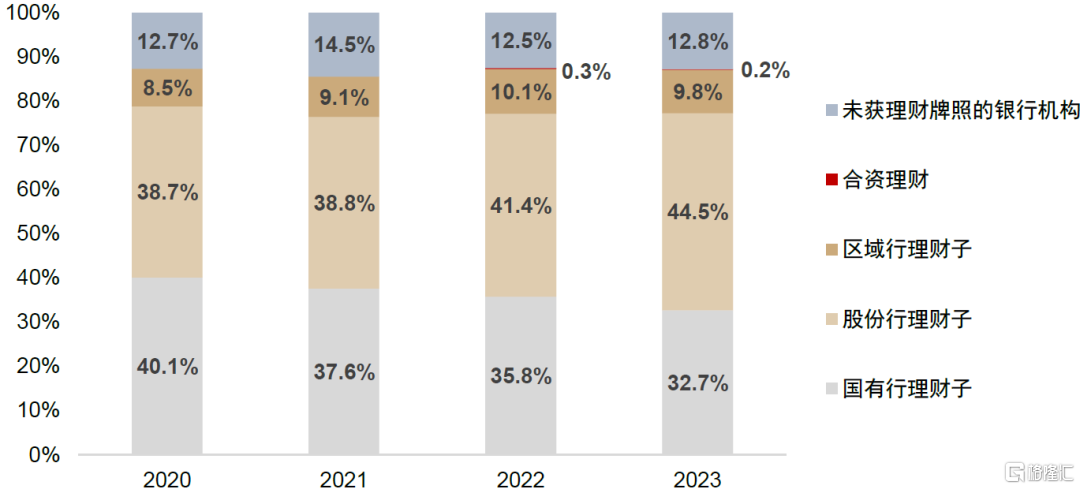

图表1:截至2023年末,未获理财牌照的商业银行管理理财产品规模为3.4万亿元,占全市场的比例为12.8%

注:理财子口径包含其母行 资料来源:公司公告,银行业理财登记托管中心,中金公司研究部

图表2:32家获批理财机构一览

资料来源:公司公告,中金公司研究部

图表3:尚未获得理财牌照的商业银行机构(选取2023年末理财规模排名前20的机构)

资料来源:公司公告,Wind,中金公司研究部

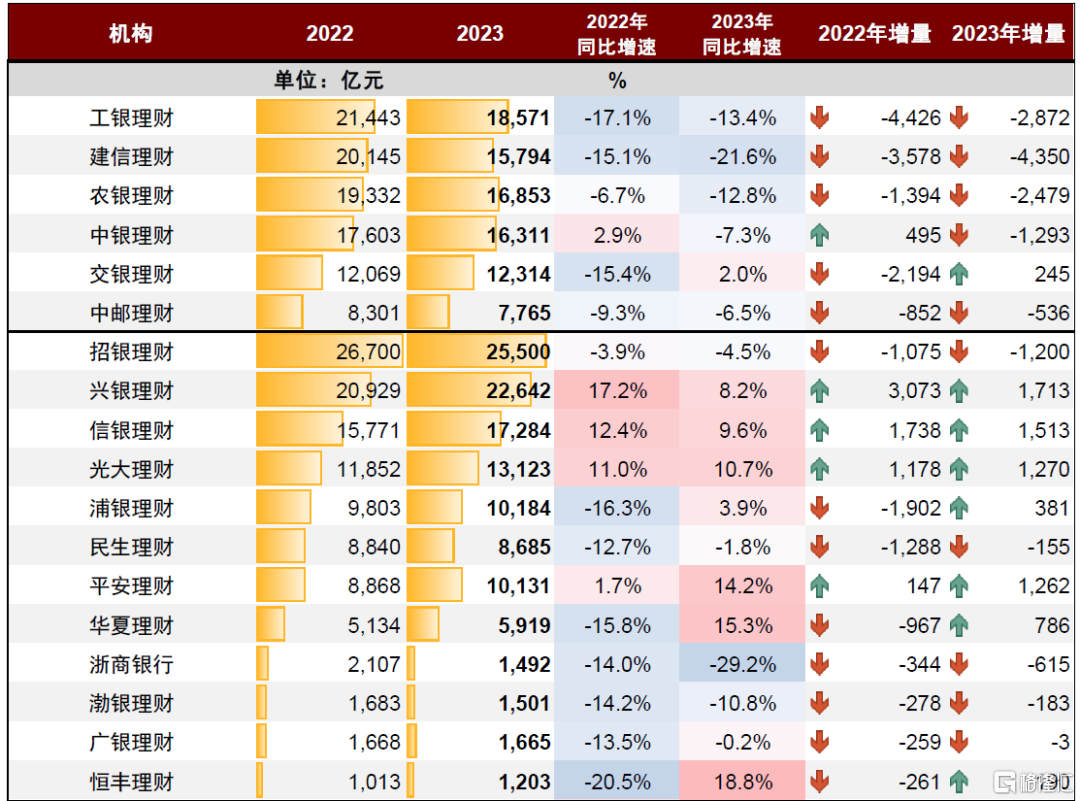

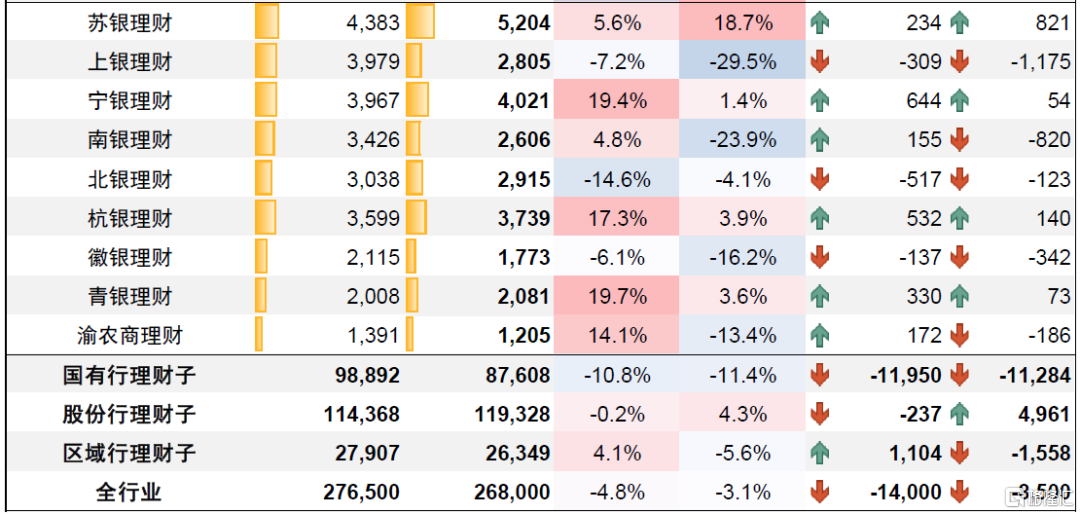

图表4:各家理财子公司管理产品规模(AUM口径按照理财子与母行合并计算)

资料来源:公司公告,中金公司研究部

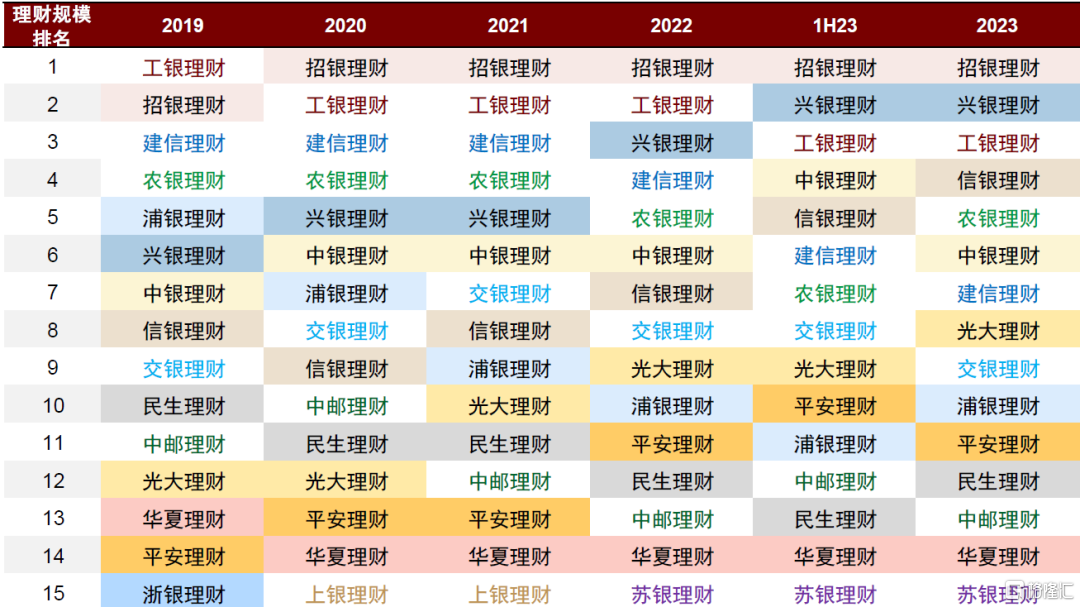

图表5:理财行业规模排名(AUM口径按照理财子与母行合并计算)

资料来源:公司公告,中金公司研究部

图表6:截至2023年末,理财行业前5/前10/前15的集中度分别为38%/63%/77%

资料来源:公司公告,银行业理财登记托管中心,中金公司研究部

本文摘自中金公司2024年6月21日已经发布的《银行理财供给侧改革或加速落地》

分析员 王子瑜 SAC 执证编号:S0080522070019;SFC CE Ref:BTC623;

分析员 吕松涛 SAC 执证编号:S0080524010006;

分析员 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055;

分析员 李少萌 SAC 执证编号:S0080524060011