下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

金融脱媒,手工补息带来金融结构新变化。

手工补息叫停一方面加剧“资产荒”,另一方面也有放大关键时点波动的可能,比如半年末。

包括存单在内,利率下行和短期波动可以共存,这是当前宏观和金融格局不断变化的结果。

如果机械看待上述变化,4月存单利率下行,6月有可能对应上行,然后7月再度下行。

变化在于非对称和不均衡在不同时点的区别,毕竟银行确实缺存款,主要影响还在于国有行,4月和5月是小月,6月是大月。对比3月,在没有手工补息的情况下,已经有了一定波动,不管是理财、公募还是资金面,都有一定感受。我们预计,6月变化可能要比3月大一些。

一方面我们看到了国有大行在4月之后增加6个月及以上存单的发行,另一方面理财可能陆续开始回表,6月第一周我们观察到了理财规模的显著减少。“资产荒”和利率震荡下行是中期逻辑,这个中期逻辑无法改变半年末对应的波动,除非央行做出更加积极的配合。

我们预计1年国有行存单利率可能回升至2.2%附近,资金利率在下旬存在再度突破2%的可能。

当然,一切仅仅是短期波动,对于负债稳定的主动管理机构和账户,波动可能意味着机会。

1. 年初以来CD有什么变化?

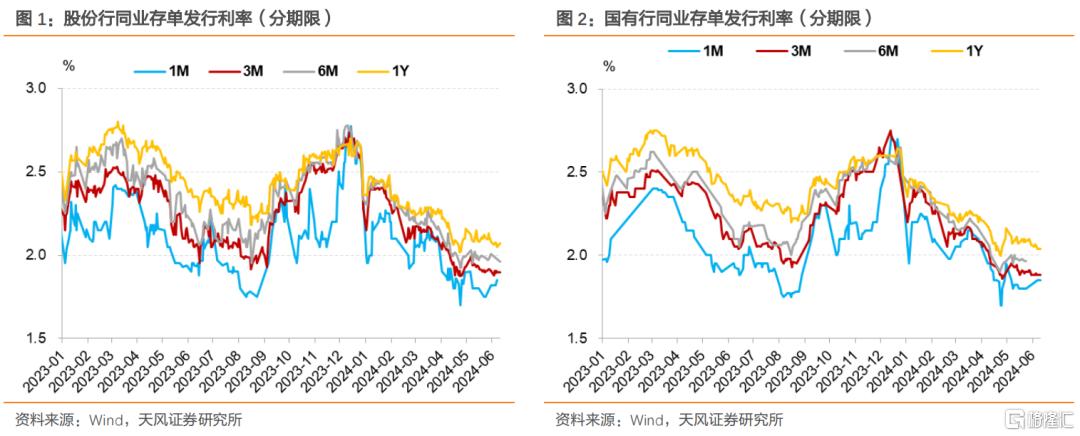

去年12月以来,同业存单利率总体下行,今年4月末到达低位,反弹后开始震荡。4月主要期限品种收益率均突破了去年三季度的低点。

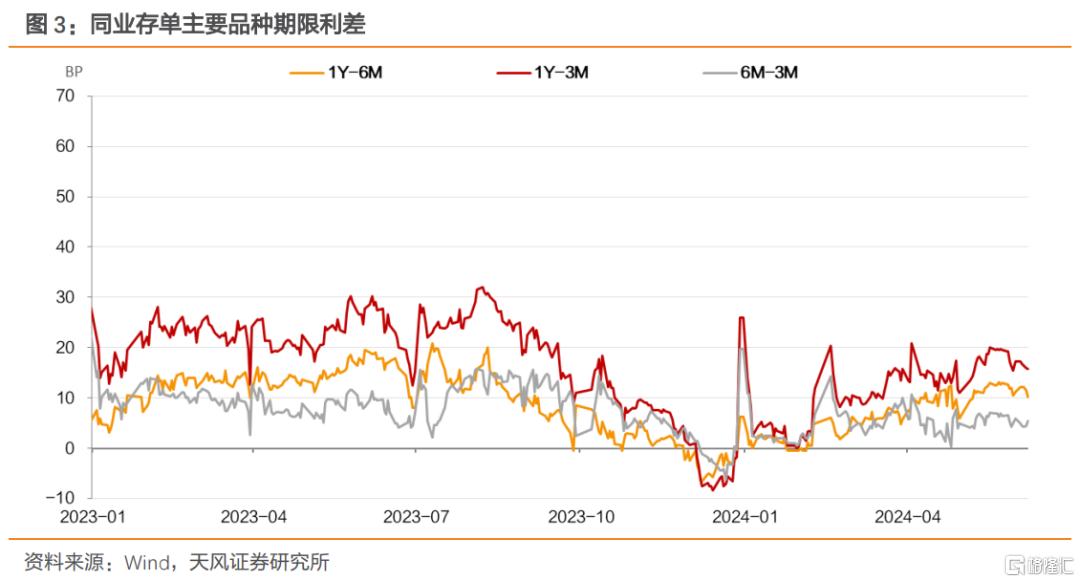

观察主要品种期限利差,4月一度显著收窄,随后再度走阔。

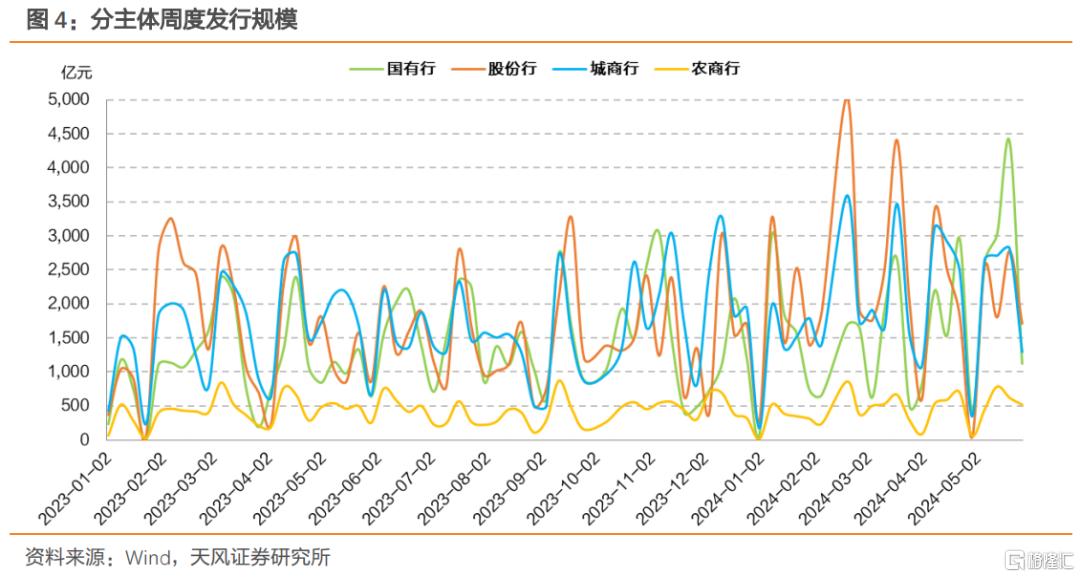

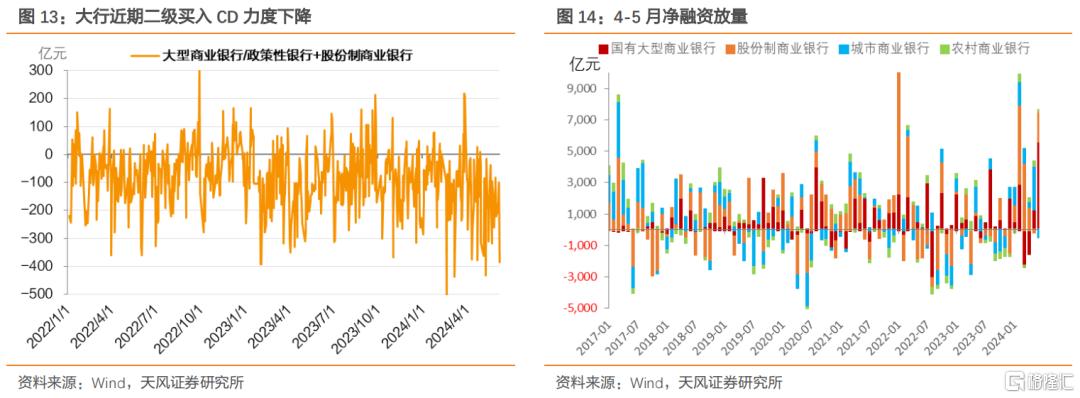

观察分主体发行情况,4月下旬开始,国有行发行量显著增加,超过股份行。

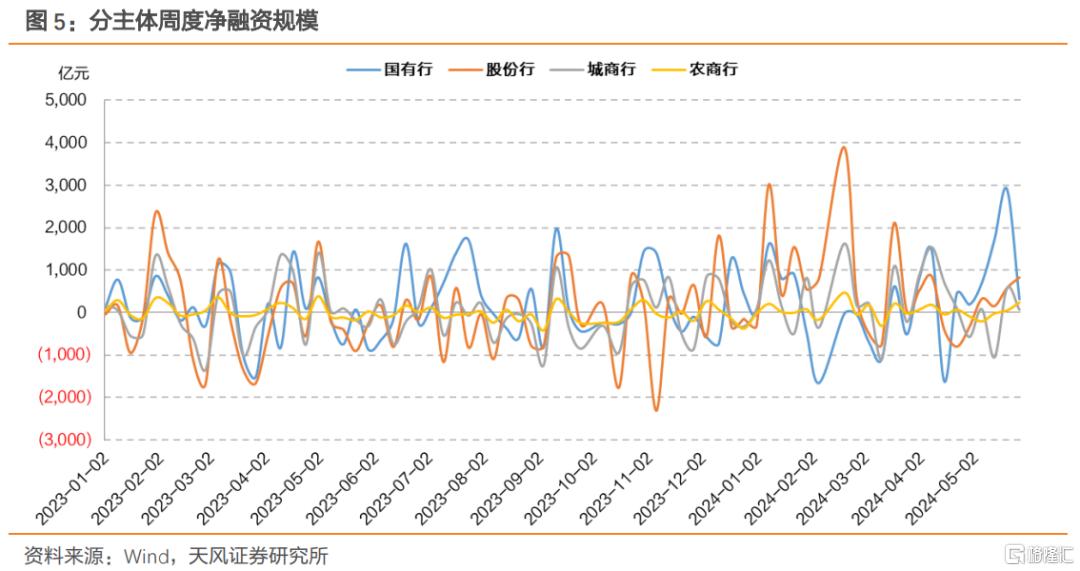

观察净融资额,国有行CD净融资需求显著上升。

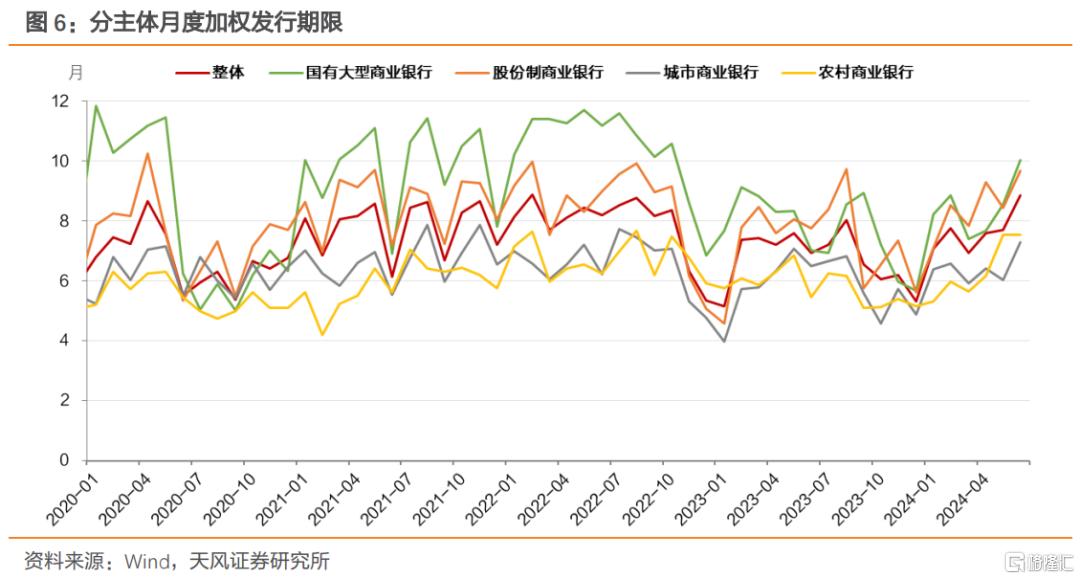

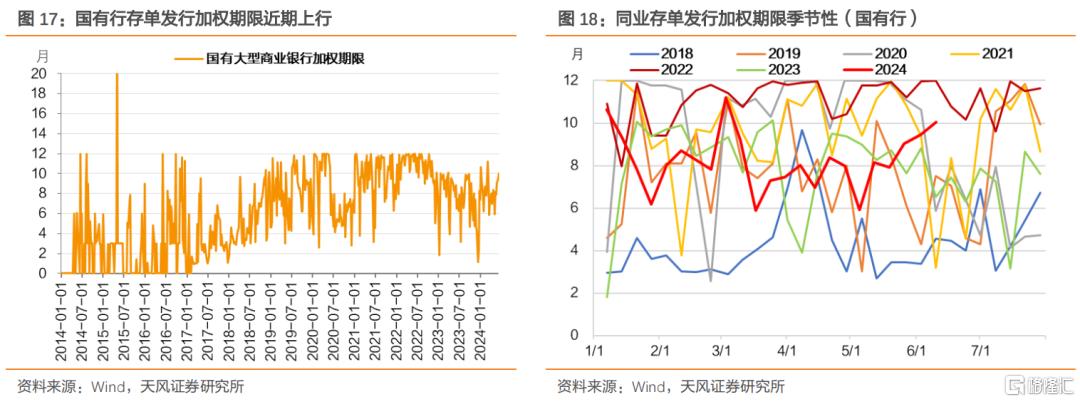

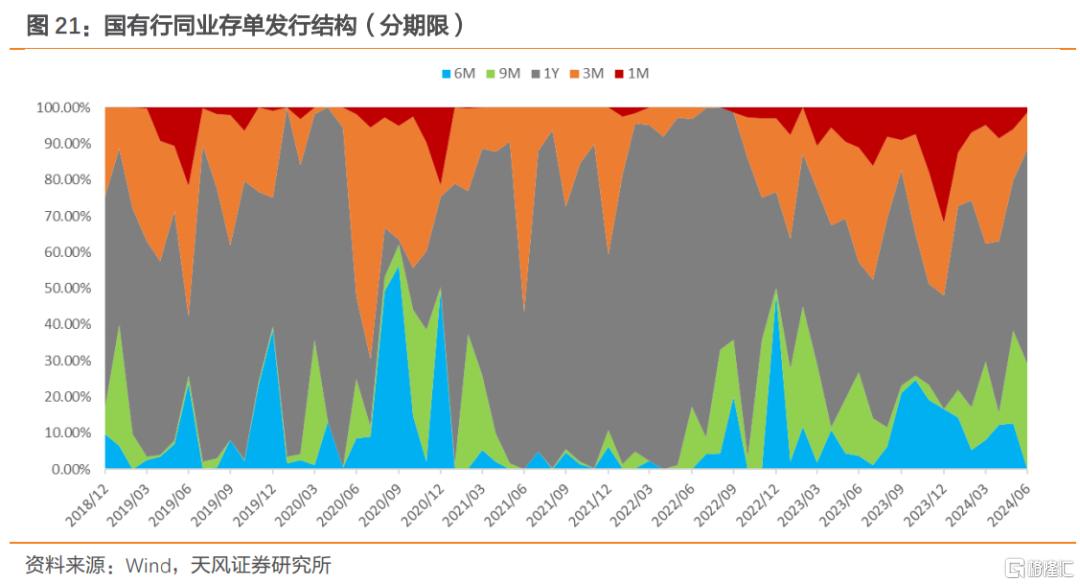

观察分主体发行加权期限,年初以来,各发行主体发行存单期限有不同程度上行,4月以来国有行的发行期限增长最明显。

显然,从CD数据观察,4月和国有化是两大关键词。

2. 变化为何发生于4月和国有行?

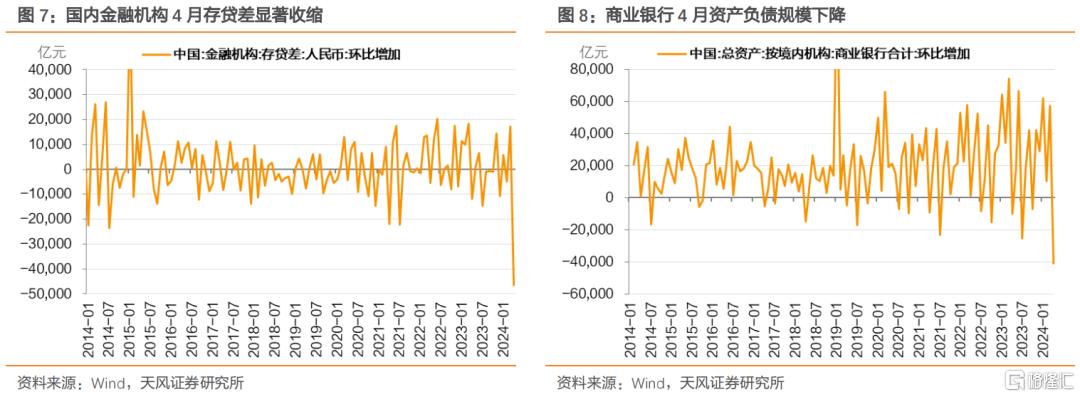

银行体系存款在二季度内出现更大规模转移,存款类金融机构存贷差显著收缩,商业银行资产负债承压。

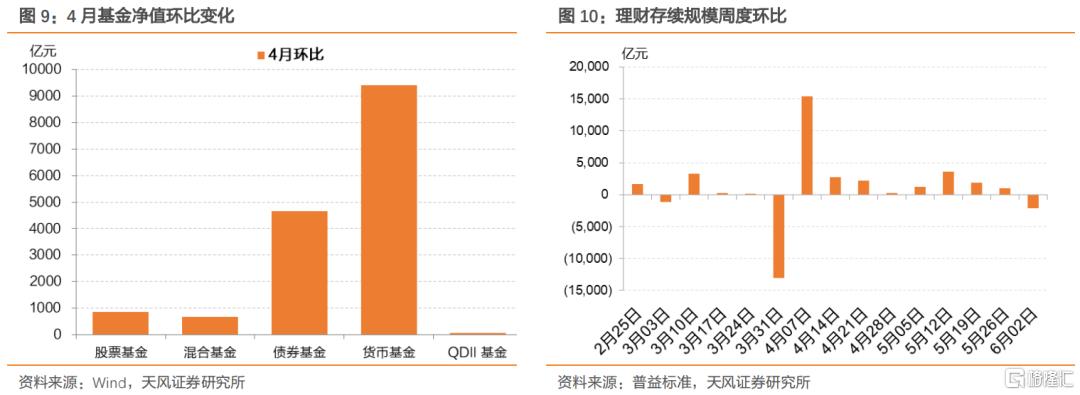

我们判断,2020年以来国有大行存款压力显著上升,而“手工补息”恰恰是国有大行进行存款管理的重要工具。4月8日叫停手工补息之后,一方面我们观察到货币基金和理财存续规模显著增加。这里面既有金融脱媒的影响,也有手工补息的影响。存款转向其他金融产品,这个过程中主要受影响的恰恰是国有大行,信贷收支表数据显示,4月中资全国性中小型银行单位活期存款环比下降8.82%,而中资全国性大型银行下降10.07%,四家大型银行下降11.40%。

当然,在叫停手工补息之后,存款转移到非银产品,非银产品进一步加剧“资产荒”,买入CD导致CD利率一度出现显著下行,利差收窄。但随后因为国有大行的供给压力上升,CD供给上升,带来收益率进一步变化。

观察机构行为,理财和资管从4月开始在二级市场大规模买入CD,而国有大行对CD的投资意愿从4月开始下降。

3. CD利率为何没有进一步下行?

首先资金利率构成下限约束。

同业存单并不是债券,这是银行主动负债管理的工具,与资金利率不是单纯杠杆和息差的关系,还需要考虑对应同业定价问题。观察历史表现,短端CD很难击穿银行间资金利率。

其次,供给压力上升。

银行存款流向非银产品,导致银行特别是大行负债承压,银行需要增加同业存单的一级发行来主动补负债,4-5月同业存单市场净融资总量为11134亿元,其中国有行净融资额达6969亿元。

5月以来,国有行存单余额显著上行,发行规模显著超过季节性水平。

观察发行期限,国有行5月以来同业存单加权期限也逐步增大。

4. 如何看待半年末CD利率走势和理财回表的压力?

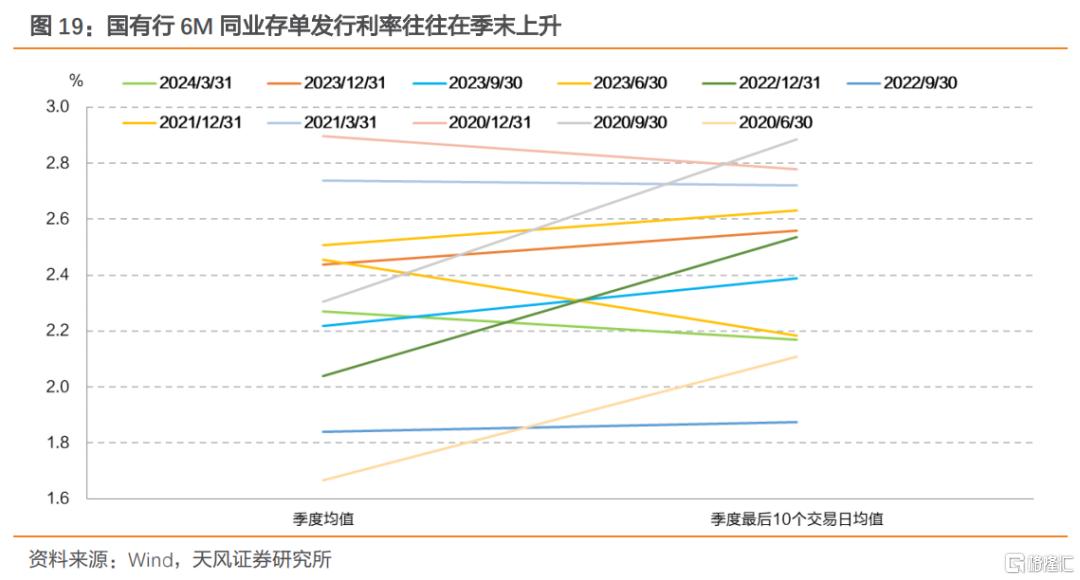

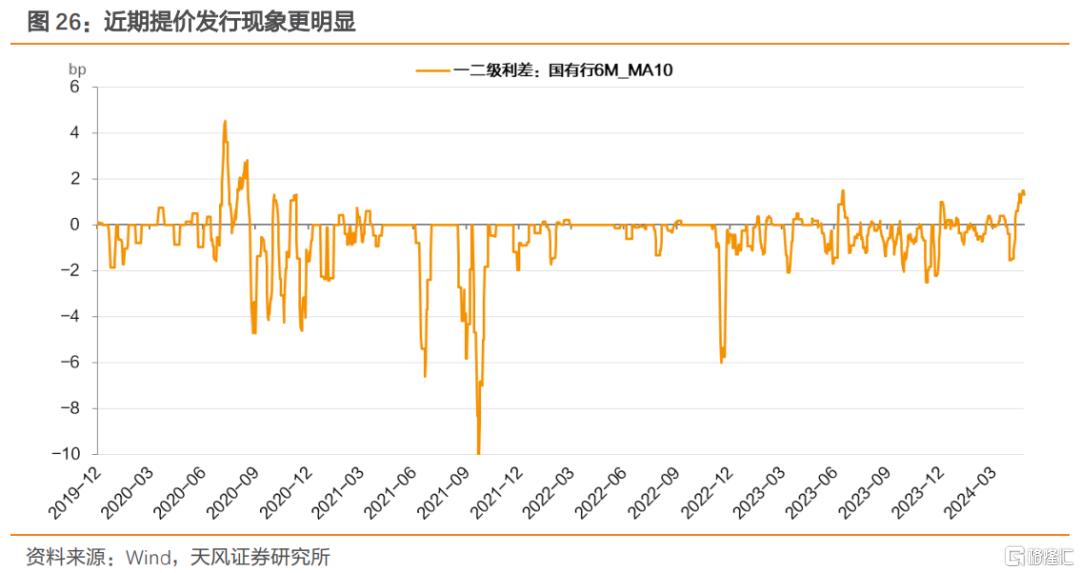

观察同业存单利率2020年以来临近季末的走势情况,以国有行发行的6个月同业存单为例,抛去部分数据缺失点后,11个剩余样本季度中有7个季度在最后10个交易日的发行利率高于整个季度的平均发行利率。

结合考虑资金面,除了2022年12月以外,同业存单利率在季末走高均伴随资金利率的上行。

目前已经临近二季度末,本次跨季的特殊性在于,这是禁止手工补息后的首次跨季,那么本次跨季是否会出现存单利率上行的情况?

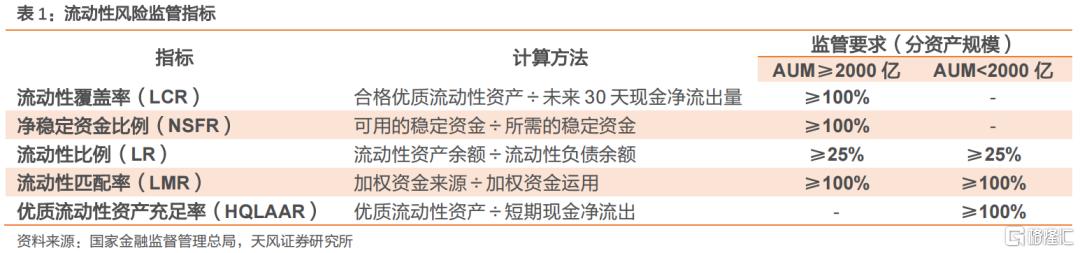

《商业银行流动性风险管理办法》自2018年7月1日起实施 ,在流动性风险监管方面,本办法提出五个指标:流动性覆盖率(LCR)、净稳定资金比例(NSFR)、流动性比例(LR)、流动性匹配率(LMR)和优质流动性资产充足率(HQLAAR)。

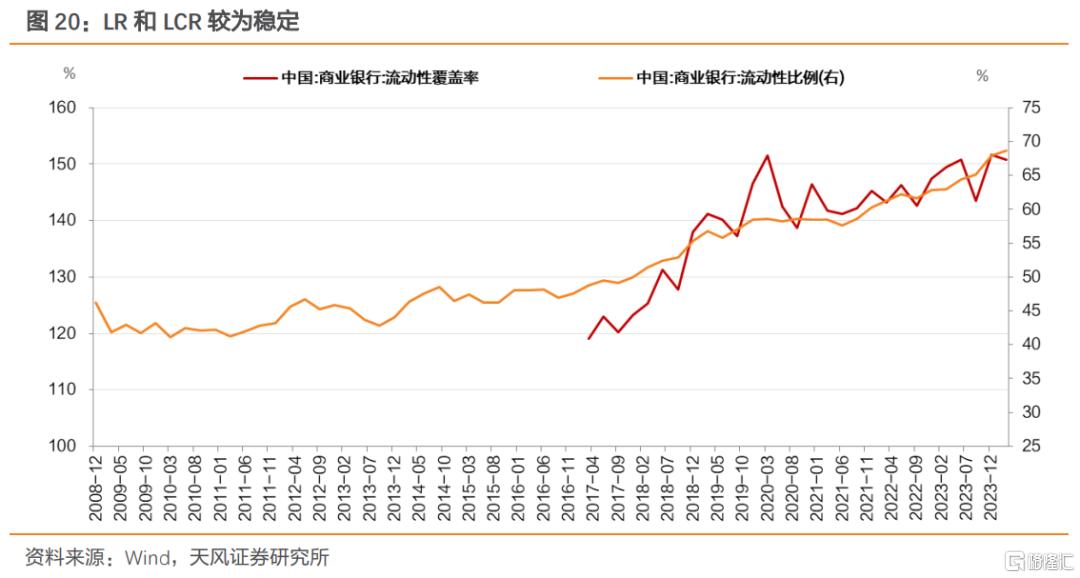

其中LR、LCR、LMR和HQLAAR主要考察短期流动性,NSFR主要监督中长期负债的稳定性。

商业银行短期流动性压力通常较小,季末优化指标时主要考虑NSFR的压力。

对于NSFR指标,监管办法计算可用稳定资金时假定长期负债较短期负债更为稳定,对不同期限存单给予不同的系数,发行6M~1Y期限的存单有助于优化该指标。

整体来看,逻辑上,为满足监管要求,发行主体倾向于发行6个月或更长期限的同业存单。

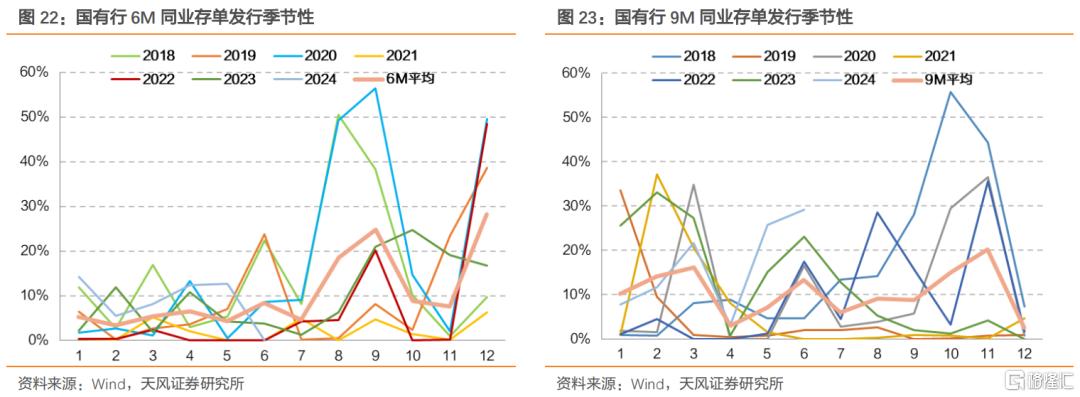

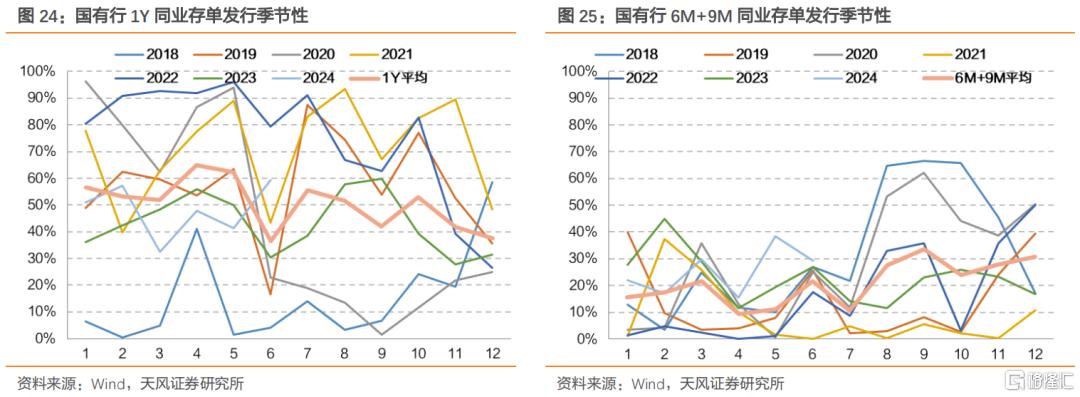

观察国有行近年发行6M及以上期限同业存单发行情况:

2019年以来,季末月份的6M+9M发行占比往往高于相邻月份形成小的尖峰。

单独观察各个期限占比季节性:

6M和9M存单发行占比往往在6月上升,二者加和后呈现出较好的季节性规律,在季度末有较明显的占比上升;而1Y同业存单的季节性不强,在季度末月发行占比反而下降。

这一季节性规律意味着银行可能主要通过发行6M和9M两个期限的同业存单来满足监管指标要求。

季末考核情况下,银行负债端压力增大。需要银行发行存单主动补负债来满足监管指标,因此我们预计后续供给大概率延续放量,季末CD利率或面临进一步小幅回升压力。

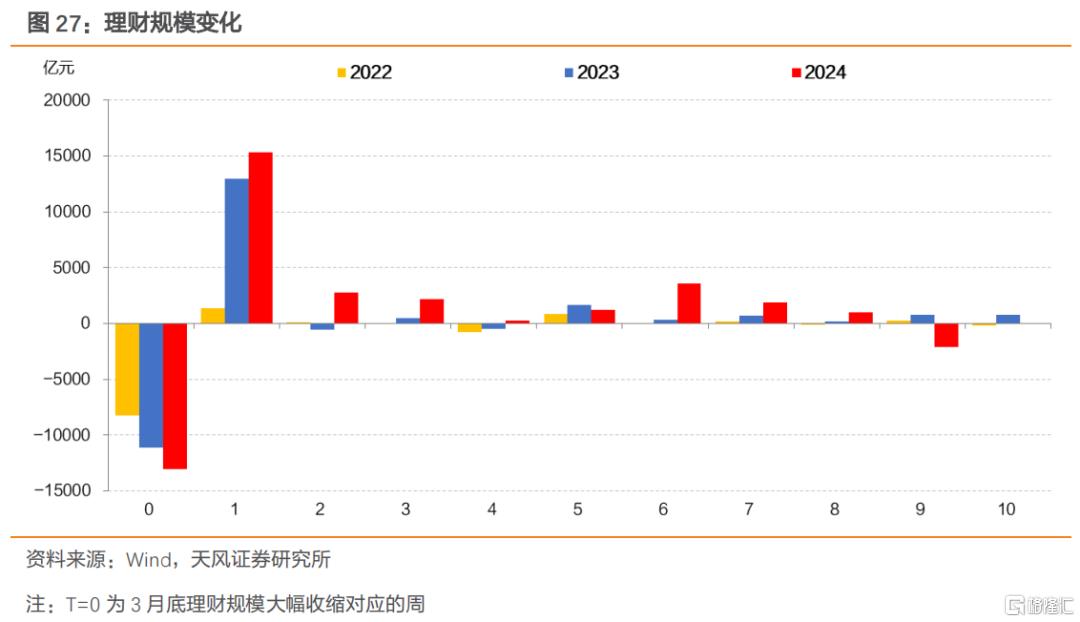

后续除了进一步观察CD的供需变化,还需要观察理财的变化,金融脱媒叠加禁止手工补息,我们预计6月理财回表幅度可能超出3月达到更高的水平,6月可能需要适度关注银行存款回表可能造成的阶段性扰动。

观察理财存续规模周度数据可以看到,对比前两年理财规模变化情况,以3月最后一周为起点,2024年在4月第一周开始出现了连续8周的规模扩张,而在进入6月后又突然出现了三年来最为显著的6月第一周较大规模收缩,理财规模回表似乎正在开始。

5. 小结

金融脱媒,手工补息带来金融结构新变化。

手工补息叫停一方面加剧“资产荒”,另一方面也有放大关键时点波动的可能,比如半年末。

包括存单在内,利率下行和短期波动可以共存,这是当前宏观和金融格局不断变化的结果。

如果机械看待上述变化,4月存单利率下行,6月有可能对应上行,然后7月再度下行。

变化在于非对称和不均衡在不同时点的区别,毕竟银行确实缺存款,主要影响还在于国有行,4月和5月是小月,6月是大月。对比3月,在没有手工补息的情况下,已经有了一定波动,不管是理财、公募还是资金面,都有一定感受。我们预计,6月变化可能要比3月大一些。

一方面我们看到了国有大行在4月之后增加6个月及以上存单的发行,另一方面理财可能陆续开始回表,6月第一周我们观察到了理财规模的显著减少。“资产荒”和利率震荡下行是中期逻辑,这个中期逻辑无法改变半年末对应的波动,除非央行做出更加积极的配合。

我们预计1年国有行存单利率可能回升至2.2%附近,资金利率在下旬存在再度突破2%的可能。

当然,一切仅仅是短期波动,对于负债稳定的主动管理机构和账户,波动可能意味着机会。

6. 风险提示

本文涉及后续市场走势判断,机构行为和市场走势存在不确定性,银行后续发存单补负债和非银回表存在不确定性,请注意风险。

本文来自天风证券发布的证券研究报告:《存单提价和理财回表,怎么看?》,分析师:

孙彬彬 SAC 执业证书编号:S1110516090003

隋修平 SAC 执业证书编号:S1110523110001