下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在资本市场,企业经营不善导致股价下跌的例子比比皆是。

假如用常识去理解,当一家公司的生意模式始终无法讲出一个可持续增长的故事时,企业在上市之初其实就埋下了投资隐患,而定价权并不在散户手中。

接下来我们听到的,便是持续几年的利润下滑,管理层出现巨大变动,股东连续套现减持,更严重的甚至直接进入退市行列。

这种经验规律,或许正在号称“400年老字号”,A股“剪刀第一股”的张小泉身上上演。

01

上周,刀剪知名品牌张小泉发布公告,公司控股股东张小泉集团及实控人张国标先生因富春控股集团未及时偿付本息,被陕西建工商业保理有限公司申请执行,涉及金额2.45亿元。张小泉集团为此提供了股票质押担保,数量达到1750万股,张国标则承担连带责任担保。

公司公告

这不是公司第一次被申请执行了,月初张国标和另一位实控人张樟生因未偿还一笔3亿元借款被申请执行,还同时被“限高”;3月份被执行的还有一笔1.28亿元的借款。

问题严重性在于,张小泉集团所持公司股份几乎全部被质押,且处于锁定期,存在控制权可能变动的风险。

事已至此,前两年靠直播带货卖得风生水起的张小泉,现在已经还不起债了么?

号称“剪刀第一股”的张小泉是最早一批被商务部评为中华老字号的民族品牌,发迹于明崇祯元年(公元1628年),迄今已有近400多年历史。

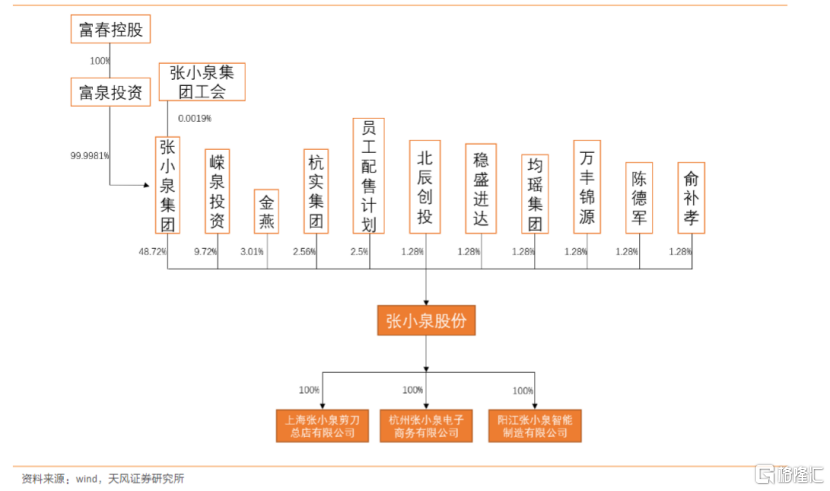

实控人虽然姓张,但却不是“张小泉”的传人,而是通过资本运作而取得的控制权。张国标创立了富春控股,出资近1亿元取得了张小泉集团的控制权,花了整整7年时间完成了对上海张小泉的整合,2017年开始推进上市,引入了复星集团、均瑶集团、万丰集团等战略投资人,并于2021年9月登陆创业板。

张小泉的大股东为杭州张小泉集团有限公司,持股48.72%,股权穿透后,富春控股100%控股的杭州富泉投资持有其99.998%股权。张氏兄弟通过富春控股构建了庞大的商业版图,控制企业多达41家,张小泉只是其中一环。

上市后公司股权结构

根据中国执行公开网信息,富春控股集团有限公司今年共被执行3次,分别于2024年3月13日、2024年5月8日,以及2024年5月22日,执行标的总共为6.73元,张国标本人更被执行10次,累计6.79亿元。

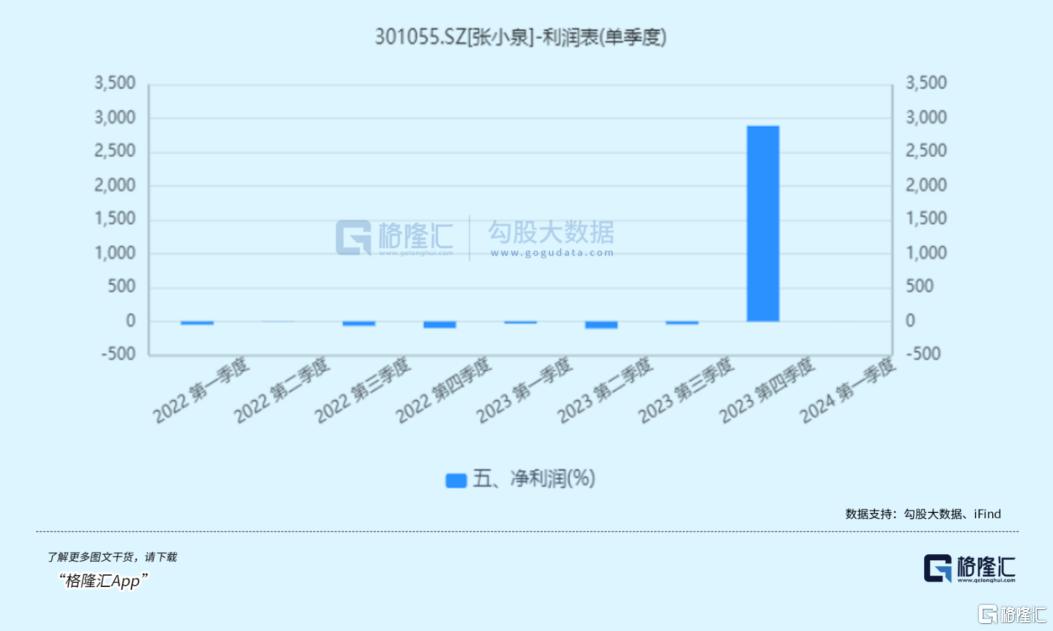

与此同时,自上市以来张小泉业绩大幅放缓,利润更是直线下滑。

2023年,公司实现营业收入8.11亿元,同比下降1.82%;21-23年净利润连续下滑,0.79亿元、0.42亿元,去年下降33%,剩下0.28亿元。

利润波动程度也非常罕见,去年前三季度平均净利润只有四百万时,Q4突然飙升至1590万,同比增长29倍,并因此收到了深交所的年报问询函。

公司回应称,这是去年三季度后开始调整经营策略,原有产品销售有所回升,新产品销售也随着市场接受度提高而增加,加大了新兴电商和内容运营的投入。

然而,张小泉要还的债,不止是实实在在借来的钱。

对于经营业绩未达预期,公司表示,去年公司前三季度的业绩大幅下滑,本质还是在还“拍蒜断刀”的债。

02

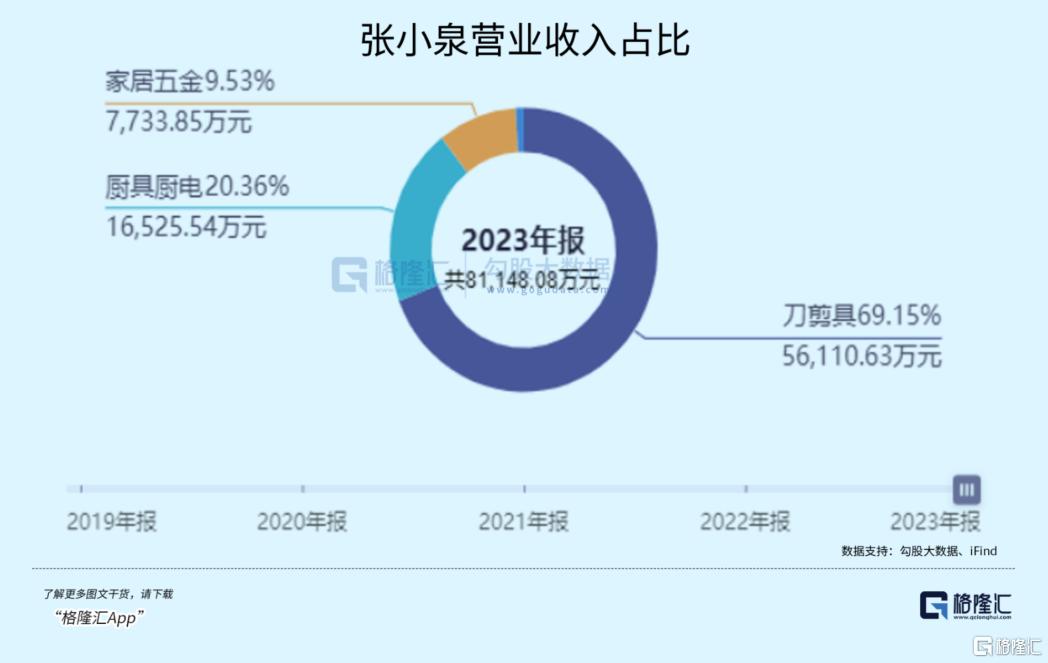

张小泉在业务布局上围绕刀剪具产品为主线,设立厨房五金事业群和家居五金事业群,想要打造生五金类的多元化产品矩阵。

去年产品营收中,刀剪具实现营收5.61亿元,同比保持稳定,在总营收中占比69.15%;厨房五金实现营收1.65亿元,占总营收的20.36%;家居五金实现营收7,733.85万元,同比增长9.82%,占比达到9.53%。

公司的销售渠道兼顾线上线下,是近几年直播电商流量红利的既得利益者,也是被流量反噬了的品牌,原本刻上“老字号”刀具标签的品牌却因为一次堪称致命的售后服务,触犯了客户逆鳞,结果品牌形象丧失了公众信任。

22年7月,广州的一位王女士用99元购买的张小泉菜刀拍蒜,菜刀断了。对此,张小泉经销商客服答复“菜刀不能/不建议拍蒜”,“力度掌握不好是会断的,所以不建议横拍食物。如要拍蒜建议轻压”。

“拍蒜断刀”的风波并没有被遗忘,之后张小泉为开拓新品类持续加注直播平台,而其品牌形象受损带来的影响,最直接的证明,是去年公司在第三方平台上的直销收入同比下降了24.52%。

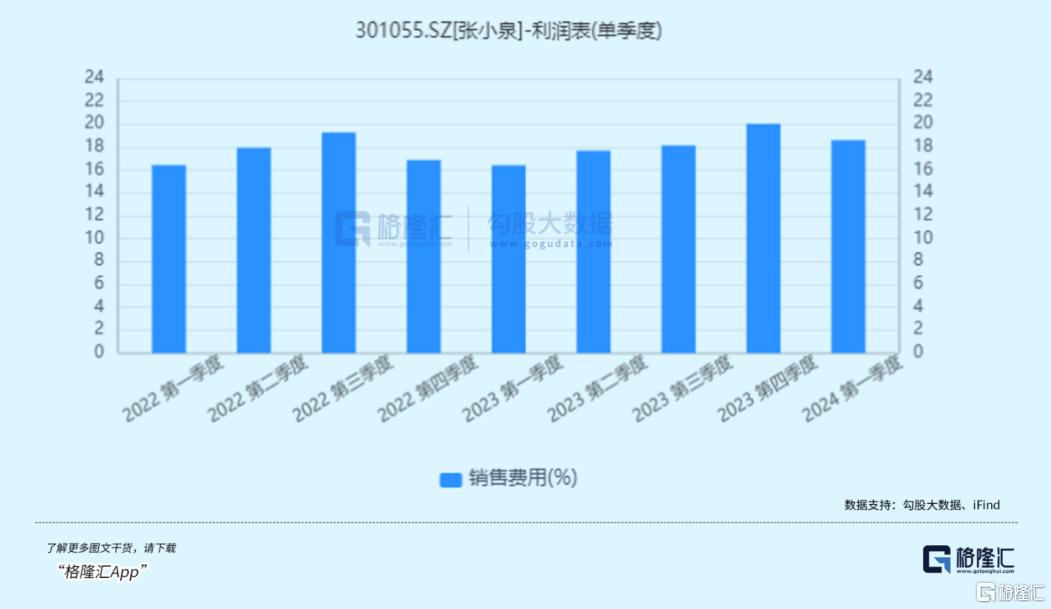

从财务数据来看,公司最近两个季度一直在加大营销推广,23Q4,24Q1销售费用同比分别增长71.4%/26.3%。

过去几个季度销售和管理费用加起来占营收的比例一直保持在25%以上,但营收规模还未彻底起量,刀具这门生意目前仍然只是薄利。

03

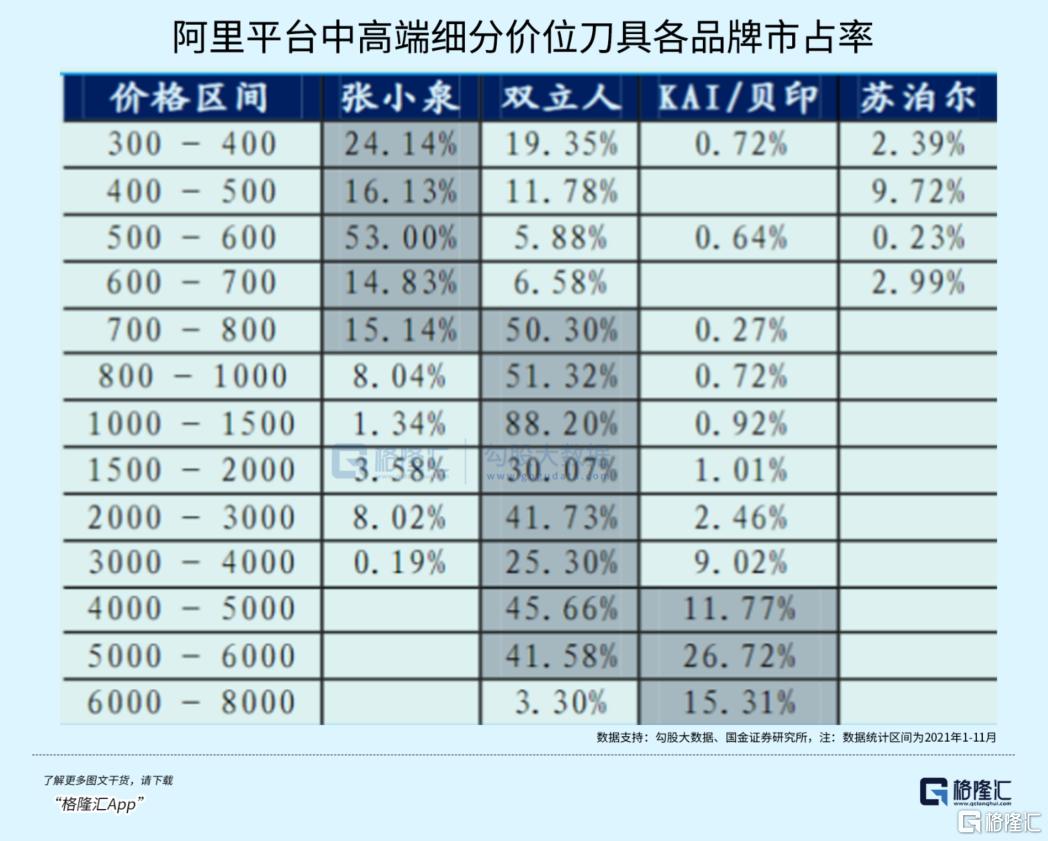

刀具的制造工艺已经十分成熟,进入门槛相当低。刀具本身就属于低频耐用的消耗品,复购频率跟口碑成反比。一套家里常用的组合菜刀,200块以内的琳琅满目,但超过三四百块的,你可能会觉得莫名其妙。

根据此前机构测算,2018-2020年张小泉市占率分别仅为0.74%/0.79%/0.84%,从阿里全网销售情况来看,刀具与剪具销售额CR5也仅为38.9%/28.1%。

如果刀的质量好,消费者愿意付出溢价;同时,对应不同的使用场景,刀具可以有不同的形态。而需求细分和高端化的结合,是公司早期俘获一大批线上用户的出圈卖点。

因为拍蒜断刀事件,张小泉原本想要塑造的老字号形象面临着严重的信任危机。但拿掉品牌形象下滑的事实,在如今这种消费降级趋势下,动辄几百块的刀具如今也难以对抗降价的趋势,公司刀剪具的毛利率从20年最高接近40%,一路下滑至34.7%。

高端刀具品牌的消费心智难以形成,甚至还可以是种智商税。

如果推销菜刀的材质本身与普通菜刀并无区别,只是外观上提升了一下颜值,就变成网红款式,随着消费回归理性,这种只改面子不改里子的包装方式长期绝对无以为继。

刀具等生活五金本身就在消费频率上不占优势,去年张小泉线上渠道人均只有1.1的频次。

因此,扩大渠道面才是这项生意的驱动因素,比如去年公司新开拓了36,925个线下终端网络,包含全国/区域性连锁超市、五金制品集散市场、小商品集散市场、社区便利店等经营业态。

长期来看,公司需要扭转品牌的负面形象,但顺应消费趋势的产品不可能再维持这么高的定价,刀具消费也有明显的天花板,如果不尝试出海或者从新业务中拉出增量,业绩恐怕难有很大起色。

04

回到开头话题,张小泉当初打着老字号+高端化+需求个性化的旗号上市,原本发行价6块9,市盈率将近15倍。

上市首日便被炒到了29.8元,高开331.88%,过去两年业绩收缩之后,以现在的市盈率,债务逼身,控制权朝不保夕,连困境反转都赌不了。

A股总有一类公司,主营业务有着一眼望到头的天花板,很难玩出新的花样,却在资本簇拥下吸收社会融资,募投项目最终也没能达成预期,反而亏了钱。公司内部缺少能将资本配置计划落地的管理人才,又或者,上市目的可能只是为了圈钱套现。

这样的例子,还真不少。

一次上市,如同繁花盛开在最鲜艳的时候,无力对抗衰败的命运。(全文完)