下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引言:近期电子行业领涨A股,但其内部显著分化,而并非普涨。如何理解这种分化现象?高胜率时代背景下,科技股审美和投资范式发生了哪些变化?详见报告。

一、从电子表现看科技投资范式变化

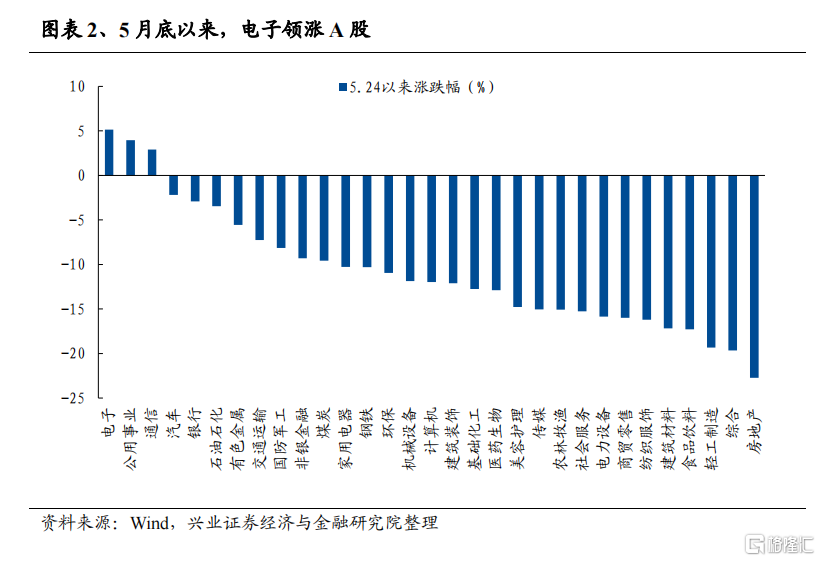

近期电子行业领涨A股。5月24日以来,受益于国家大基金三期、苹果推出Apple Intelligence并上调销量预测等事件催化,叠加彼时性价比处于高位,电子行业表现上涨5.16%,在31个一级行业中位列第一,跑赢万得全A 12.89pct。

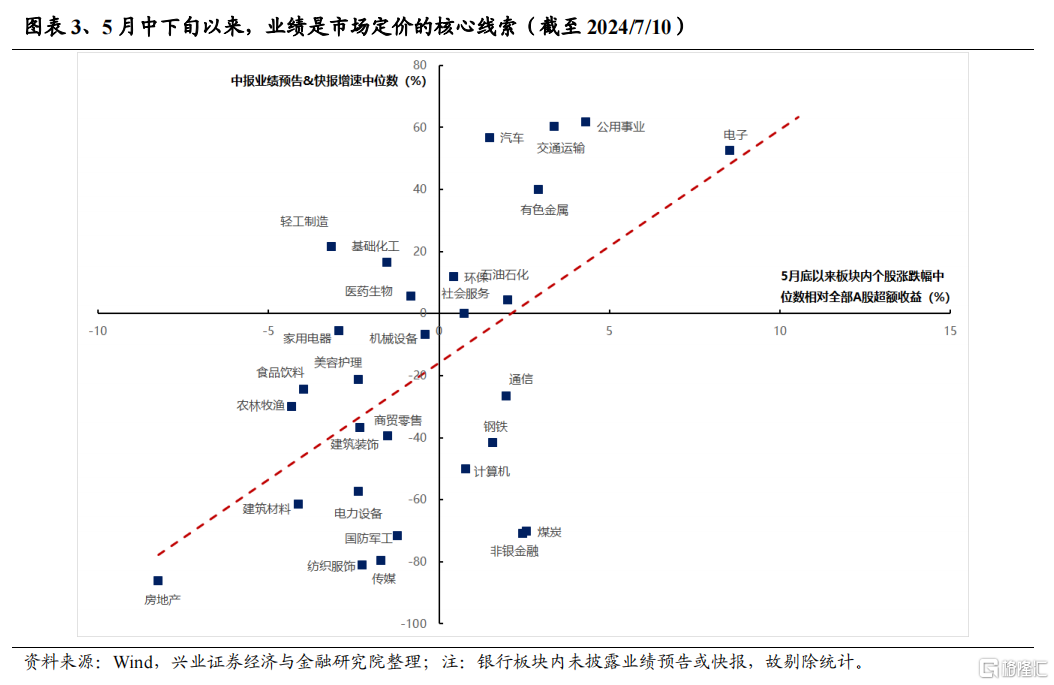

电子行业表现突出的背后实际上是受其较高的景气优势所驱动。5月底以来,市场的定价线索非常清晰,业绩成为影响收益的主要矛盾。我们统计了5月底以来各行业内个股涨跌幅中位数相对全部A股的超额收益,可以看到各行业表现与其中报业绩增速中位数高度相关。因此,相比较于其他成长行业而言,电子行业“脱颖而出”或主要因为其业绩更优。

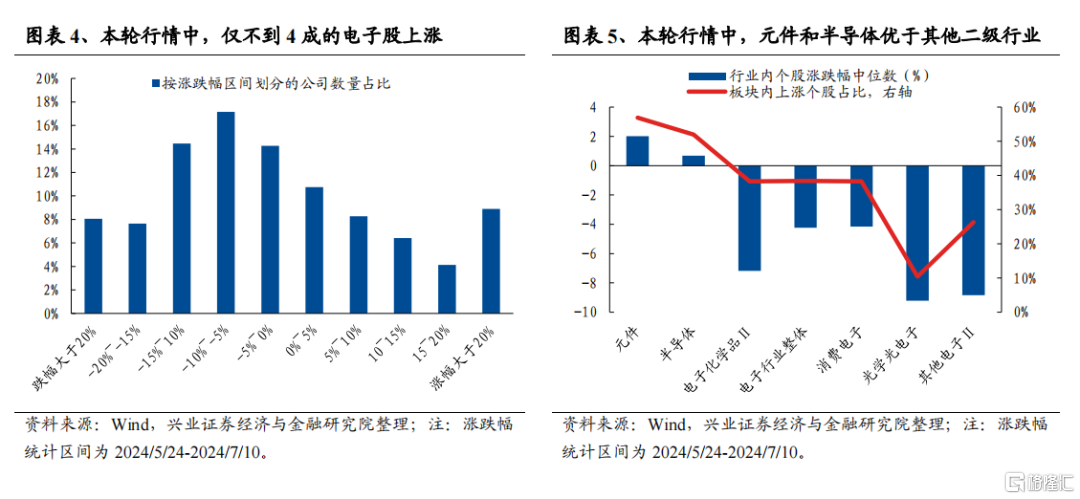

值得注意的是,尽管电子行业整体表现突出,但内部明显分化。一方面,板块内仅有不到4成的个股录得正收益个股;另一方面,无论是从涨跌幅中位数还是从上涨家数占比来看,元件和半导体显著优于光学光电子等其余的电子二级行业。

那么究竟是哪些因素导致了电子行业内部结构的分化?

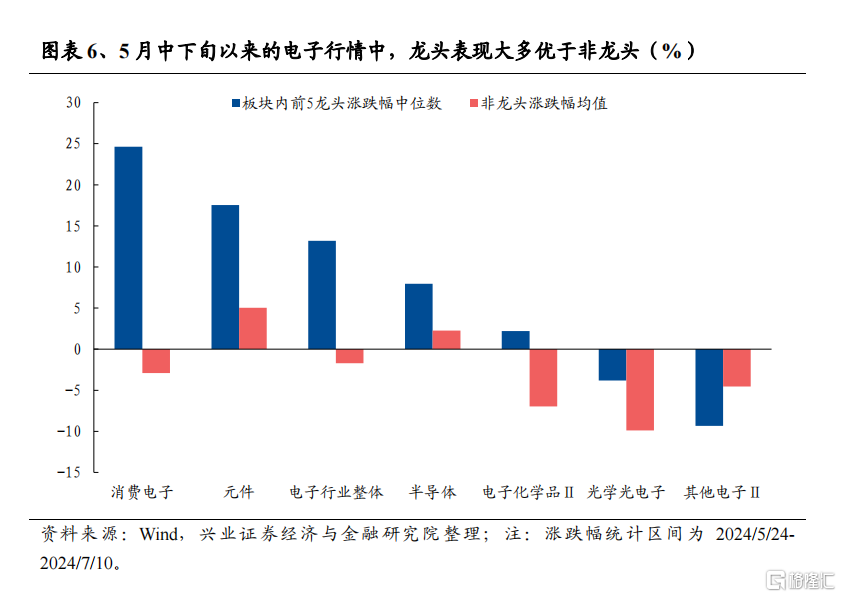

一方面,龙头风格是今年电子股收益的重要来源。我们统计了电子内二级行业涨跌幅中位数后,发现各行业中的市值前5大龙头股大多具备显著的超额收益。以消费电子行业为例,5月24至7月9日,龙头涨幅中位数为24.63%,而板块内非龙头个股平均下跌2.92%。

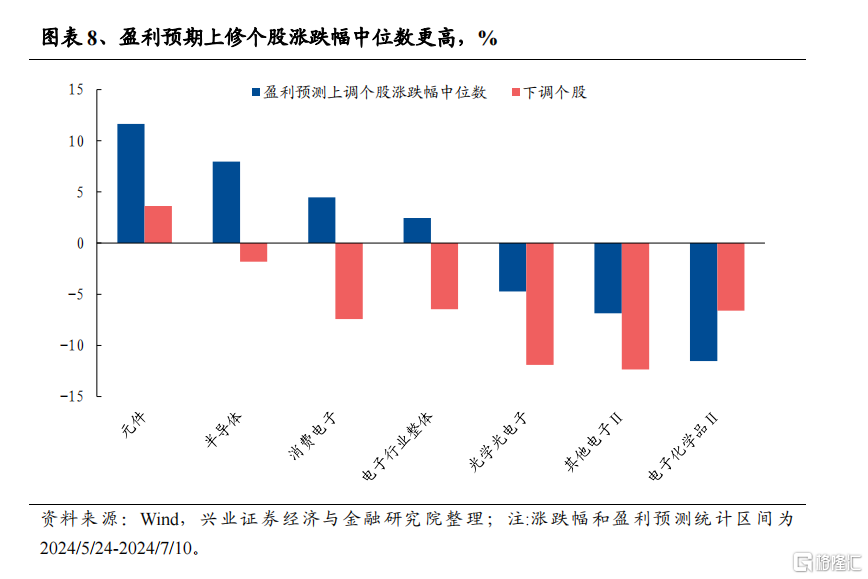

另一方面,业绩线索对电子股表现差异的指引有效性提升。我们看到本轮成长行情中,在各个电子细分二级行业内部,中报业绩预高&快报中预喜(预增、略增、扭亏、续盈)个股的涨跌幅中位数普遍优于预亏(预减、续亏、首亏、略减)个股和板块整体的表现。与此同时,除电子化学品行业外,其余电子行业中,5.24-7.10期间盈利预测上调个股的市场表现显著优于预期下修的个股。

二、高胜率时代的科技投资新范式

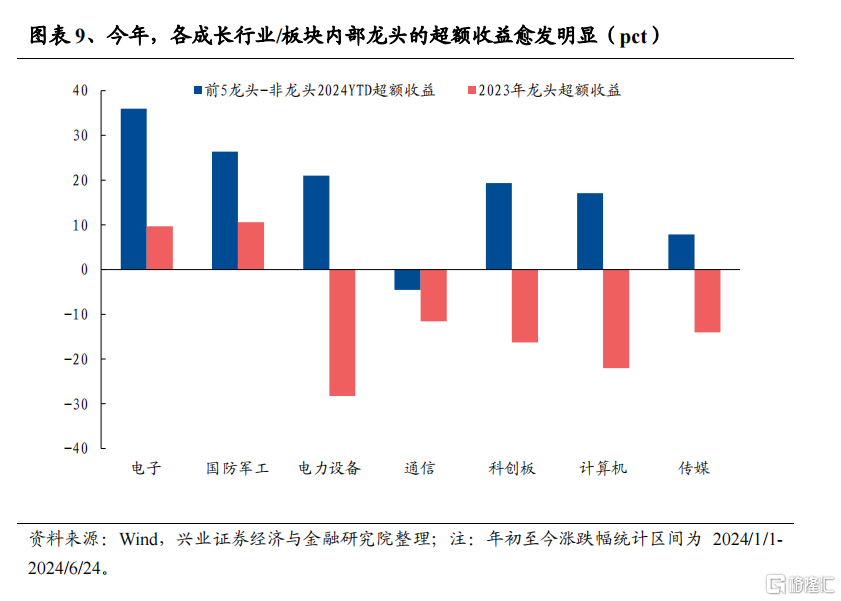

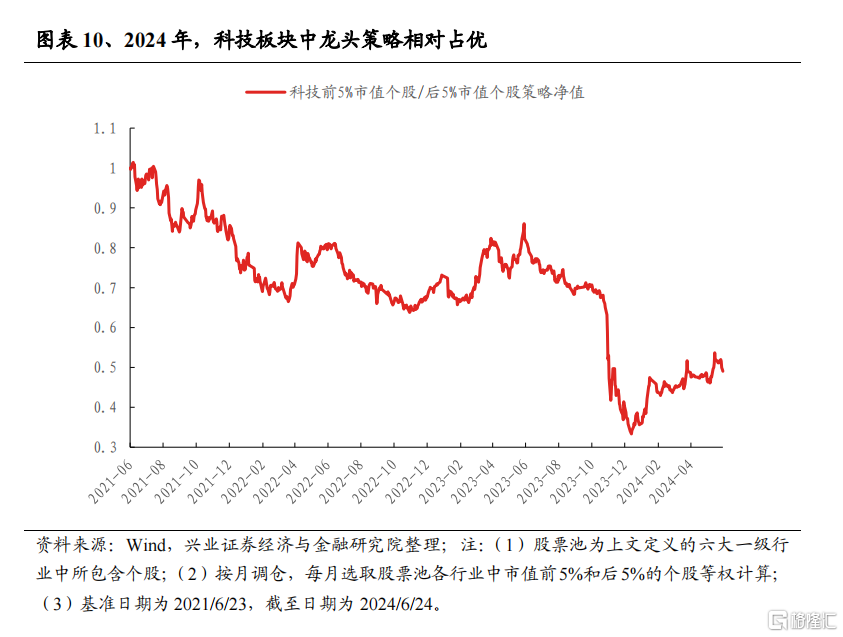

1、龙头风格对科技股收益的贡献愈发明显。兴证策略团队年初以来多次提出随着资金面核心资产统一战线的重塑和龙头盈利优势的凸显,龙头将成为今年以来重要的超额收益来源。我们看到今年以来,各成长行业/板块(包含电子、通信、传媒、计算机、国防军工、电力设备和科创板)内部龙头的相对非龙头的超额收益较去年明显增长,行业内前5%市值等权构成的龙头组合显著跑赢市值后5%的“小票”。

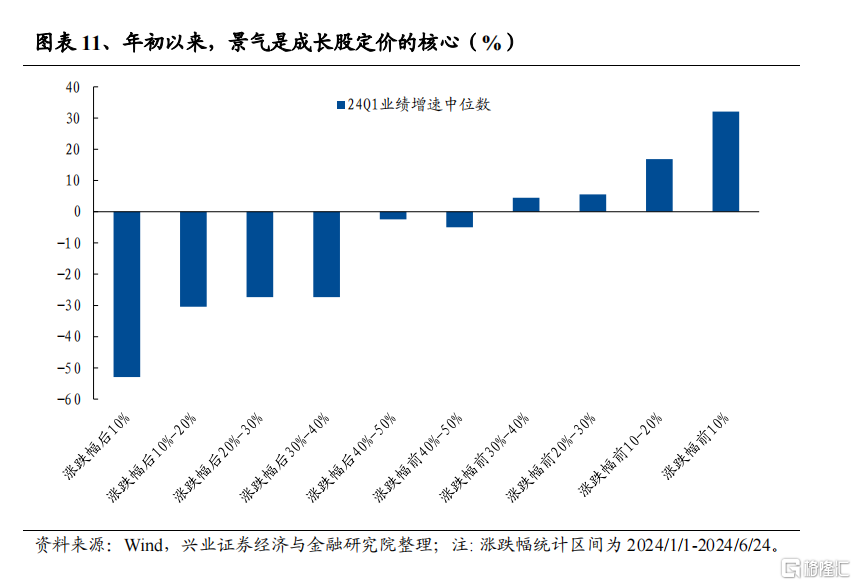

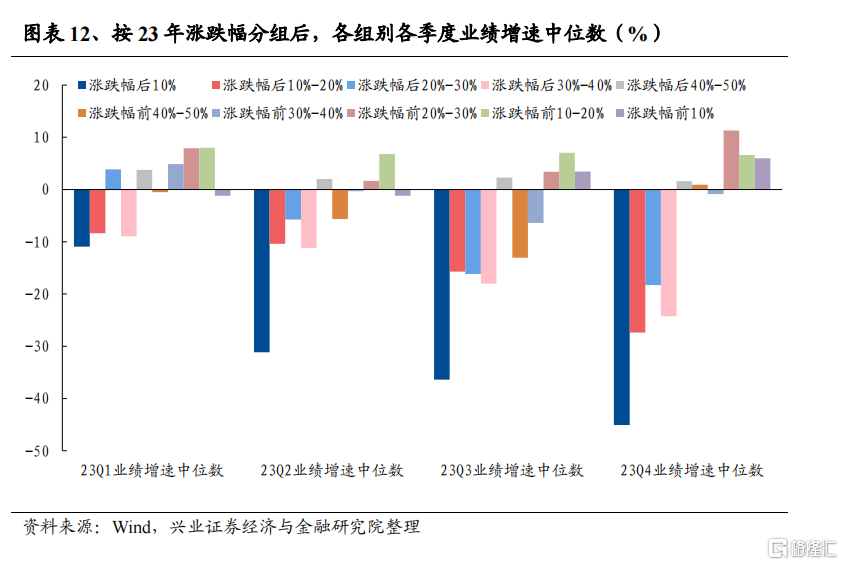

2、理想也要兼顾现实,景气成为科技股定价的核心。分别按照2023年和2024年涨跌幅分组后,我们发现今年涨幅靠前的科技股普遍具备更高的24Q1业绩增速,相比较之下,2023年各季度的业绩增速对去年的行情解释力度则相对偏弱。

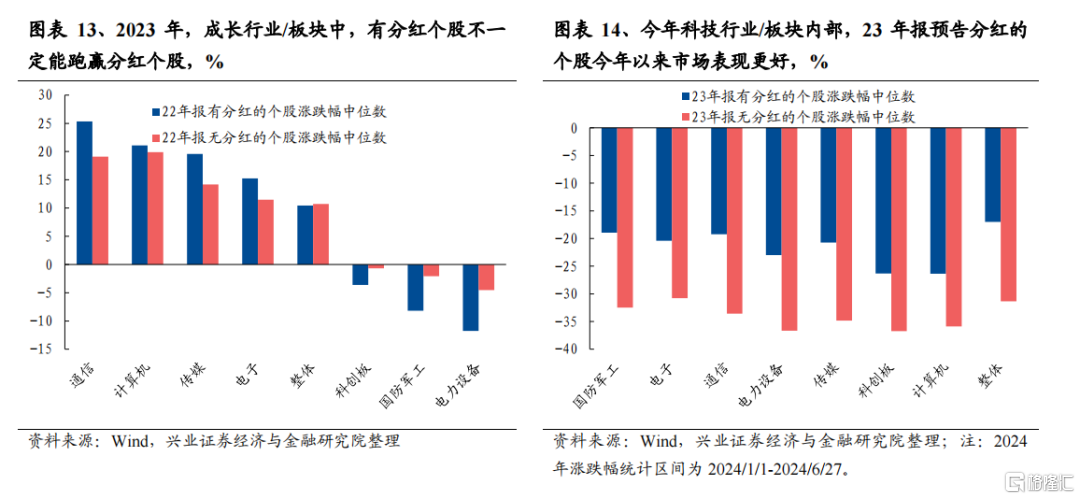

3、甚至分红也成为科技股收益的来源之一。随着监管积极引导上市公司加强股东回报,分红对成长股的重要性同样在提升。一方面,2023年,部分成长行业中,有分红个股不一定能跑赢分红个股,但今年有分红标的大概率跑赢。另一方面,对比去年来看,有分红个股在2024年较无分红个股的超额收益也明显提升。

正如我们在《年初至今领涨科技股画像》(20240618)和《从光模块看科技投资范式的变化》(20240628)中所言,高胜率投资时代,科技股的审美偏好也出现了深刻的变化,从过去的“炒小、炒新、炒概念”,转变为龙头占优、高景气占优、甚至有分红占优。这也意味着在大盘龙头风格这一时代β中寻找α是科技投资一个较高胜率的新范式。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等

注:本文来自兴业证券发布的《电子领涨的背后》;本报告分析师 :张启尧 SAC执业证书编号:S0190521080005、陈恭懿 SAC执业证书编号:S0190523060001