下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近期,药捷安康(南京)科技股份有限公司(以下简称“药捷安康”)向港交所递交招股书,拟在香港主板挂牌上市,中信证券、华泰国际为联席保荐人。

药捷安康是一家以临床需求为导向、处于注册临床阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。

股权结构方面,截至招股书签署日,吴永谦博士通过其本人、南京益镤以及南京吉旻瑞持有药捷安康约34.29%投票权。吴永谦2016年加入公司,现年61岁,拥有27年生物制药公司经验。

本次IPO,药捷安康拟募集资金将用于公司核心产品Tinengotinib的研发提供资金;用于其他管线产品的研发提供资金;用于一般营运资金及一般公司用途。

两年亏损近6亿元

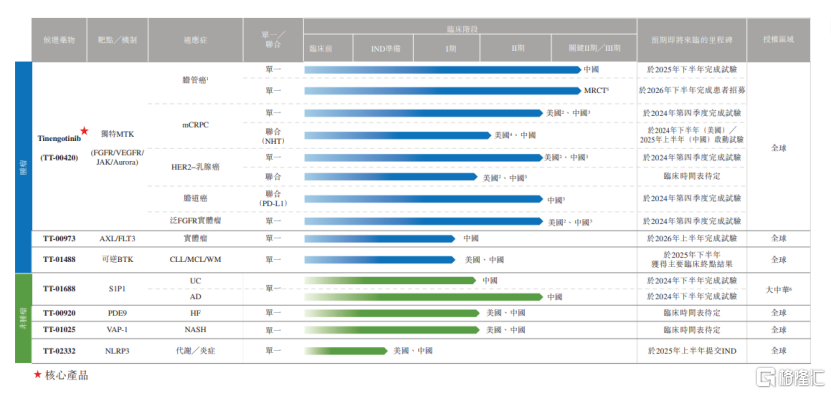

招股书显示,药捷安康共计拥有6款临床阶段候选产品,以及1种临床前候选产品的管线。

7个产品管线之中,Tinengotinib(TT-00420)是药捷安康的核心产品,也是目前距离商业化最近的管线,目前在国内已进入2期临床试验,用于治疗胆管癌、乳腺癌、胆道癌等。

胆道系统癌症是一种全球常见的肝胆癌类型,通常包括胆管癌及胆囊癌。胆管是连接肝脏和胆囊与小肠的分支管道,胆管癌是一种恶性细胞在胆管中形成的疾病,常见症状包括黄疸、疲劳和腹部疼痛。

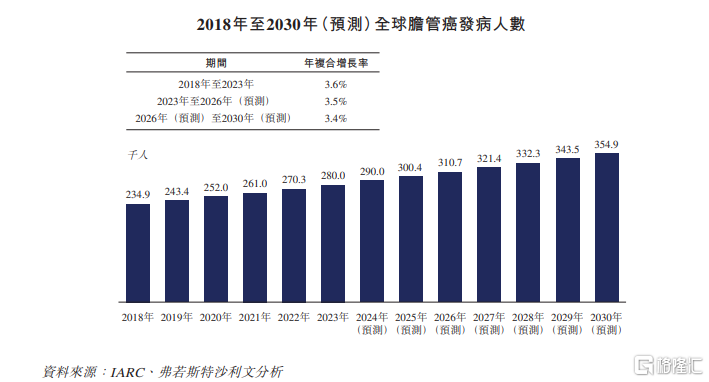

行业规模看,根据弗若斯特沙利文统计,全球胆管癌药物市场规模预计将于2026年增长至31亿美元,并于2030年进一步增至54亿美元,2026年至2030年的年复合增长率为15.1%。

2022年,中国胆管癌药物市场规模达到20亿元,2018年至2022年的年复合增长率为8.3%,预期于2026年及2030年将分别进一步增长至55亿元及106亿元。

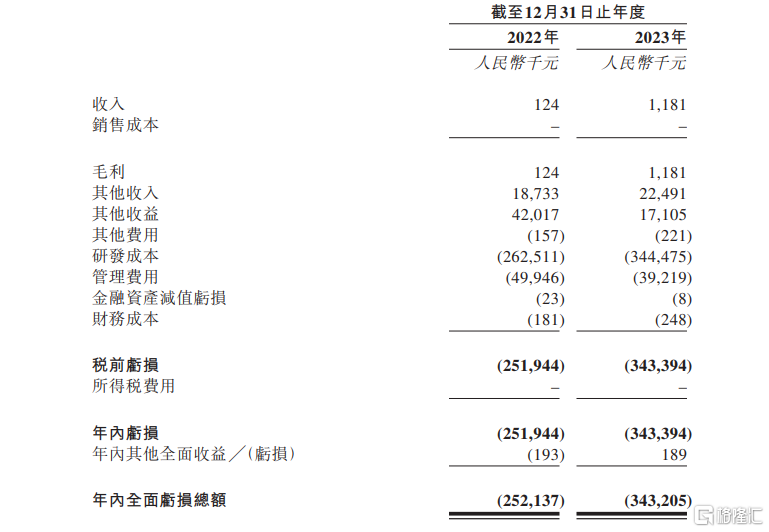

财务数据方面,由于核心药品尚未实现商业化,药捷安康仍深陷亏损。

招股书显示,2022年和2023年,公司收入分别约为12.4万元以及118.1万元;同期公司净亏损约2.52亿元以及3.43亿元。

药捷安康表示,亏损主要由研发成本及管理费用造成。公司预计未来将持续亏损,并且随着候选药物研发扩大以及公司寻求监管批准及建立商业化团队,亏损预计增加。未来公司亏损净额取决于研发项目数量、范围、成本,商业化成本及收入能力。

如果候选药物失败、无法获监管批准或市场认可,可能导致永不盈利。即使盈利,也可能无法维持。此外,如果公司未能实现或保持盈利,将降低公司价值,削弱筹资、研发、扩展或维持经营能力。

2022年和2023年,药捷安康的研发费用分别约为2.63亿元、3.44亿元。其中,用于核心产品Tinengotinib的研发费用分别约为1.67亿元、2.36亿元。

药捷安康表示,临床药物开发过程漫长、成本高昂,结果充满不确定性。前期及早期临床试验的结果未必能预示后期或最终结果,且后期临床试验的候选药物可能无法展示理想的安全性和功效特性。即使早期试验得到满意结果,后期临床试验仍可能遭遇重大挫折,未来的临床试验结果未必理想。

一边是核心药品尚未实现商业化不能贡献收入来源,一边又是作为创新药公司需要资金持续投入研发,公司现金流消耗较大。

截止2023年年末,药捷安康账上现金及现金等价物已由2022年末约9.84亿元快速下降至2023年年末的约4.97亿元。

估值超45亿元

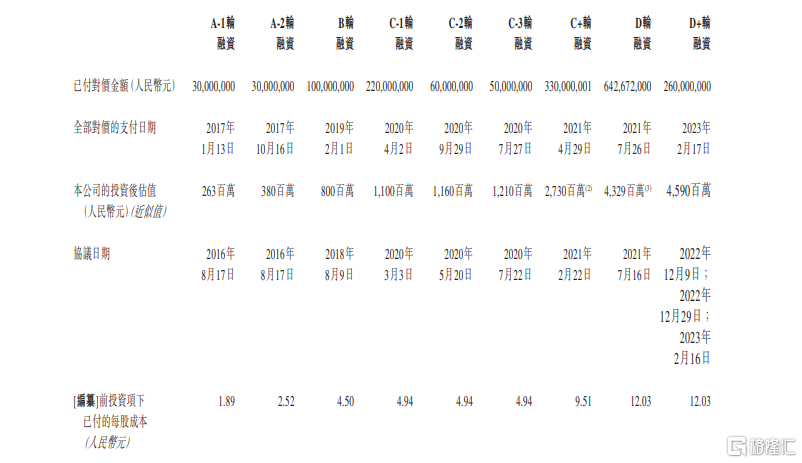

一路走来,外部融资是支撑药捷安康发展的重要力量。

据招股书显示,公司已完成了九轮融资,融资总额超过17亿元。IPO前,公司投资人包括晨兴创投、国投招商、国调基金、金浦投资等。最近一轮为2023年2月的D+轮融资,金额约为2.6亿元,投后估值约为45.9亿元。

创新药企业普遍面临着研发投入大、周期长、风险高的挑战,因此亏损成为这些企业共同面临的难题。

另一个难题是,新药物开发及商业化竞争也激烈。

药捷安康表示,公司面临全球主要制药、专业制药及生物制药公司的竞争。众多其他公司正在营销、销售或开发本公司也在研发的药物。部分竞争对手资源及专业知识更胜一筹。潜在竞争者还包括学术机构、政府机构及其他研究机构。预计随着新药物上市和技术进步,竞争将更加激烈。

如果竞争对手的药物更有效、副作用少、方便或便宜,公司的商业机会可能减少。他们可能先于公司获得监管批准,建立市场地位。竞争对手还可能使公司的候选药物过时或不具竞争力,而公司尚未收回开发成本。

此外,行业并购可能使资源集中于少数竞争者。小型及初创公司也可能成为重要竞争对手,与公司争夺人才、临床试验资源及技术。

值得注意的是,药捷安康表示,公司部分依赖第三方及自身许可的知识产权,包括专利、知识及专有技术。公司已与第三方订立许可协议,并可能未来继续订立,以获得各类第三方知识产权。任何许可的终止可能导致公司失去权利,并对公司商业化候选药物的能力产生不利影响。

此外,国际贸易政策的变化也可能对公司的业务及经营业绩造成不利影响。公司已与包括罗氏、LGChem、帝人及EA制药在内的一系列全球制药公司建立全球战略合作伙伴关系。

公司已就部分候选药物分别在中国、美国、欧盟及其他地区平行开展或拟开展平行临床试验。因此,公司的业务受到不断变化的国际经济、监管、社会及政治状况以及海外国家及地区的当地环境所影响。

尾声

作为一家处于注册临床阶段的生物制药公司,药捷安康仍深陷亏损。新药物开发及商业化竞争激烈,药捷安康面临着来自全球主要制药公司的竞争压力。而国际贸易政策的变化也可能对公司业务造成影响,这都是公司需要面对的问题。