下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

1-2月经济数据显示供需两端全面回暖,消费超预期反弹,地产跌幅大幅收窄,制造业、基建投资维持韧性。市场对经济修复保有共识,但强度依然存有分歧。我们预计服务消费修复斜率将开始放缓,开工链在未来一个季度仍有改善空间。当前失业率仍处高位,3月以来地产销售热度有所降温,结合两会导向,经济刺激政策的力度会相对稳妥,后续结构亮点应重点关注现代化产业体系构建。

摘要

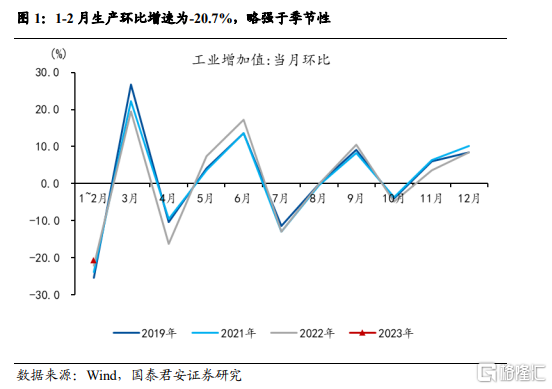

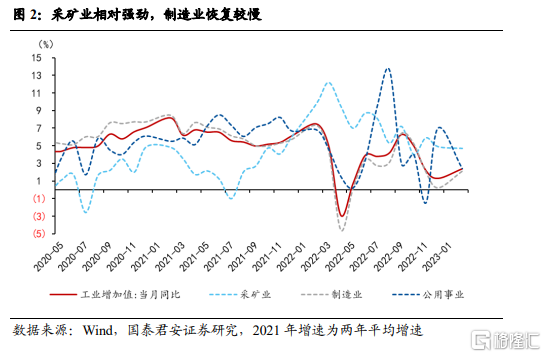

1. 生产:供给回暖,但制造业恢复偏慢。1-2月工业增加值2.4%(前值1.3%),22年同期基数较高导致同比提升幅度不大,但两年平均增速4.9%,环比略强于季节性。从行业大类来看,采矿业增速较快,制造业恢复偏慢;从产品来看,风电、有色表现较好,多数下游消费品相对疲弱。

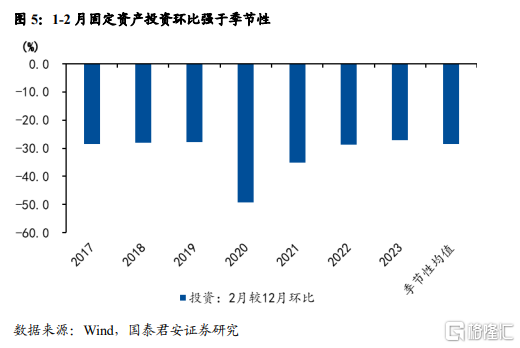

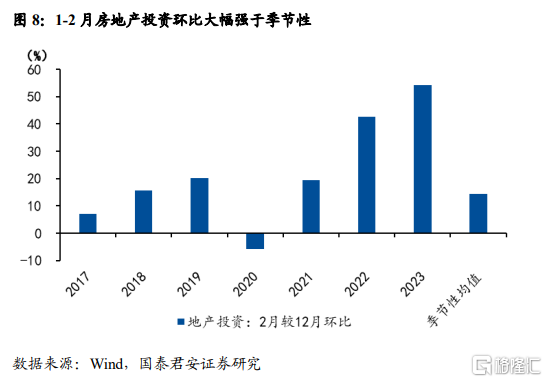

2. 投资:地产跌幅收窄,制造业、基建维持高位。1-2月固定资产投资同比增长5.5%,比上月提高2.2个百分点,环比强于季节性。地产投资和销售同比跌幅大幅收窄,竣工同比转正;制造业小幅回升,食品、化工、设备韧性较强;基建投资维持高位,电力和水利公共设施投资增长较快。投资端,基建与地产联手推动改善,短期投资依然是内需的核心抓手。

3. 社零:场景类消费品领衔复苏,汽车逆势下跌。1~2月社零当月增速3.5%(前值-1.8%),环比增速为-5.0%,强于季节性(-8.3%),消费复苏明显提速,必选强于可选,汽车拖累明显,可选消费中地产后周期和汽车呈现此消彼长的状态,2022年汽车促消费政策一定程度上透支了汽车的需求,当前地产后周期成为可选品类中新的增长引擎。往后看,场景的修复已经基本完成,服务消费修复斜率将开始放缓,居民收入端的压力将成为制约消费进一步上冲的掣肘。

4. 1-2月经济数据反映经济处于供需全面回暖的趋势之中,亮点在于服务业复苏弹性较大,以及地产销售和投资改善幅度超预期。我们认为经济复苏的趋势还将持续,但强度仍有待进一步观察:

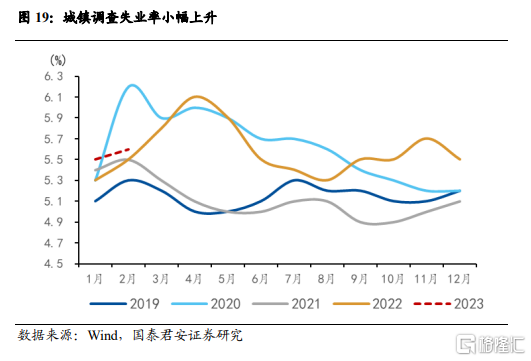

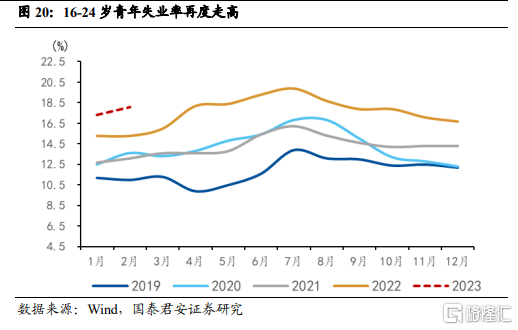

(1)就业形势依然不容乐观。2月城镇调查失业率和16-24岁青年失业率走高,一方面是劳动力供给增加带来的摩擦性失业所致,另一方面则反映出经济复苏的基础仍不稳固。政府工作报告将23年新增就业目标定在1200万左右,较22年增加100万,考虑到23年毕业生超过1100万,未来稳就业压力依然不小。

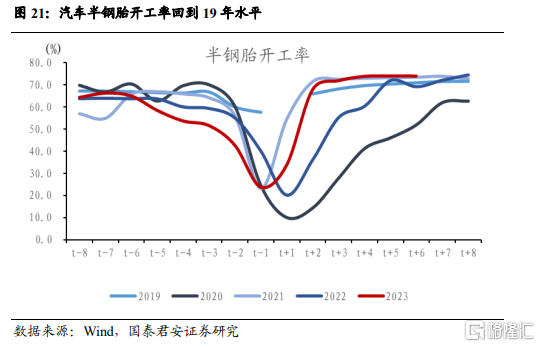

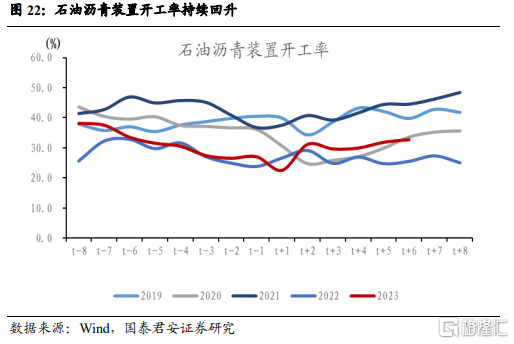

(2)预计开工复苏有望持续至二季度末,后续能否持续取决于地产复苏力度和出口下滑程度。一方面,预计随着天气逐渐转暖,未来一个季度开工仍有改善空间;另一方面,竣工转正短期支撑地产投资回暖,但新房销售复苏能否持续是决定下半年房企拿地、新开工等链条能否顺畅传导的关键因素,进入3月地产销售热度有所回落,叠加出口下行程度存在不确定性,后续仍有待观察。

5. 风险提示:政策效果不及预期;外部不确定性风险加大。

正文

1. 生产:供给回暖,制造业恢复偏慢

工业生产复苏态势明显,但制造业恢复偏慢。1-2月工业增加值2.4%(前值1.3%),较12月小幅回升,两年平均增速4.9%,环比略强于季节性。从行业大类来看,采矿业4.7%(前值4.9%),两年平均7.2%;制造业2.1%(前值0.2%),两年平均4.7%;电热水2.4%(前值7%),两年平均4.6%。采矿业是主要拉动,制造业恢复则较为缓慢。

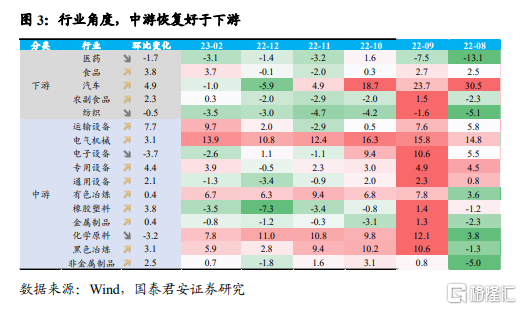

行业角度,中游行业复苏好于下游。中游的黑色(2.8%→5.9%)、有色(6.3%→6.7%)、电气机械(10.8%→13.9%)、运输设备(2.0%→9.7%)等行业复苏力度较大,而下游的医药(-1.4%→-3.1%)、汽车(-5.9%→-1.0%)、纺织(-3.0%→-3.5%)等行业表现仍然较弱。

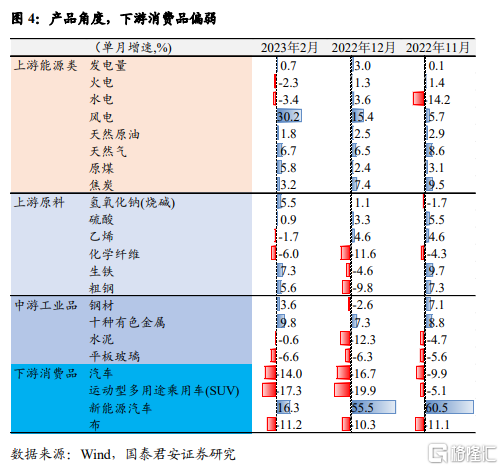

产品角度,风电、有色增长较快,多数下游消费品疲弱。风电同比增长30.2%,较上月提高14.8%;有色同比增长9.8%,较上月提高2.5%;玻璃、汽车等则表现相对较弱,同比负增长。

2. 投资:地产跌幅收窄,制造业、基建维持高位

1-2月固定资产投资同比增长5.5%,较上月提高2.2%,环比小幅强于季节性。地产跌幅显著收窄是固定资产投资环比超季节性的主要原因。

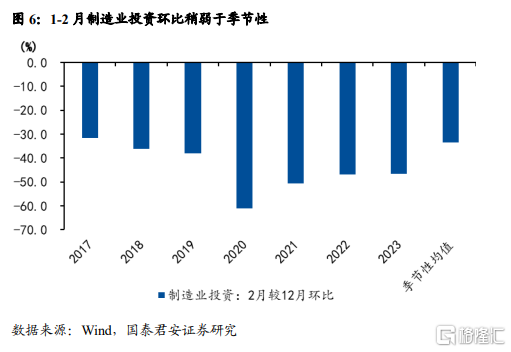

制造业投资同比小幅提升。1-2月制造业投资同比增长8.1%,比上月提升0.5%,延续11月以来的回升趋势,环比稍弱于季节性。政府工作报告再次强调加快建设现代化产业体系,数字化和绿色转型将是全年制造业资本开支的主题,预计将持续存在结构性机会。

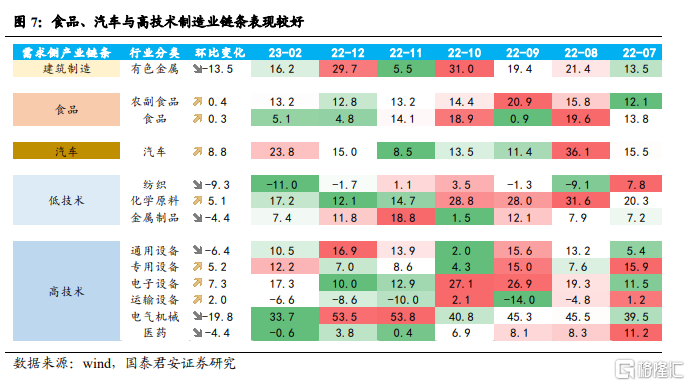

分行业来看,食品、化工、专用设备、电子设备景气度韧性较强。制造业景气度延续改善趋势,电子设备和汽车提升幅度最大,食品、化工、专用设备、运输设备韧性较强。

房地产投资同比跌幅明显收窄。1-2月房地产开发投资同比下降5.7%,比上月大幅回升7.0%,环比大幅强于季节性。地产投资在融资放松的带动下出现回暖,预计未来随着基数逐渐降低,同比有望维持回升态势。

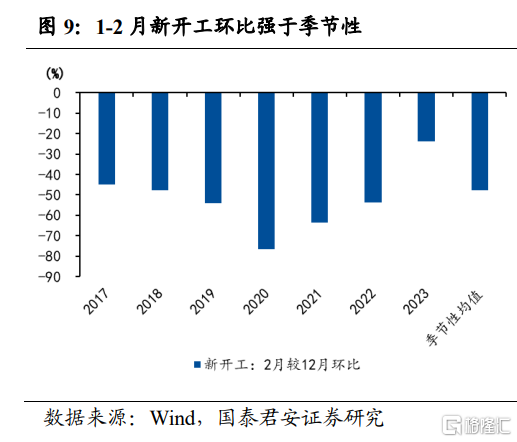

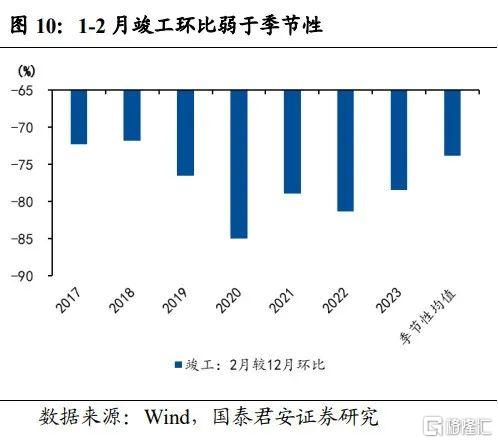

地产开工端全面回暖。1-2月新开工、施工和竣工面积同比分别为-9.4%、-4.4%和8%,较上月分别提升43.2%、35.7%和14.5%。竣工同比首次转正,新开工环比大幅强于季节性,表明“三支箭”政策效果开始显现。

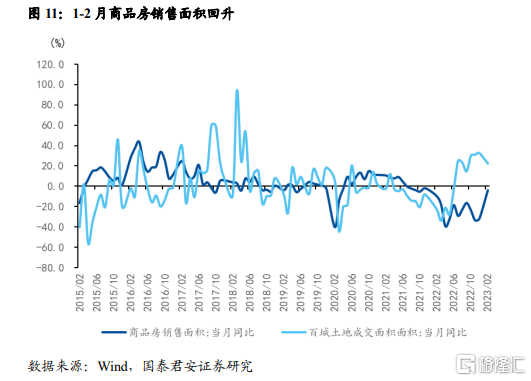

需求端商品房销售开始好转。1-2月商品房销售面积同比下降3.6%,较上月大幅提升28.0%;百城土地成交面积同比维持相对高位,拿地仍显积极。销售端改善可能有前期被抑制的需求在节后集中释放的因素,2月最后一周高频数据显示商品房销售走弱,因此销售端持续性仍有待观察。

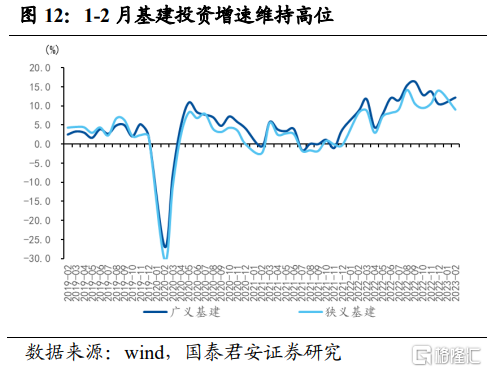

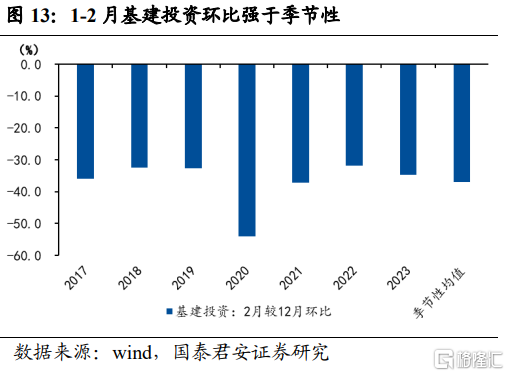

1-2月狭义和广义基建投资维持强韧性。1-2月基建投资(不含电力)同比增长9.0%,比上月回落5.0%,仍在高位;广义基建投资同比增长12.2%,比上月提升1.8%。环比强于季节性。

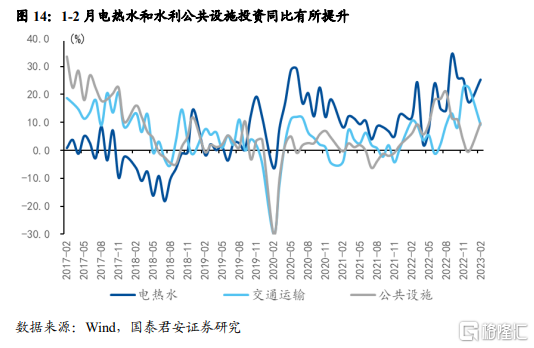

分行业来看,电热水、水利公共设施大幅上升,交运下滑。1-2月,电热水投资增速25.4%,较上月回升8.2个百分点,维持高位;水利和公共设施管理业同比增速反弹至9.8%,提升10.1个百分点;交运单月同比9.2%,回落13.1个百分点。

预计在经济复苏基础不牢固的背景下,基建仍是短期最确定的抓手。各地重大项目开工进展较为积极,支撑开工链持续改善。预计在经济复苏基础不牢固的背景下,基建仍是短期最确定的抓手。

3. 消费:场景类消费品领衔复苏,汽车逆势下跌

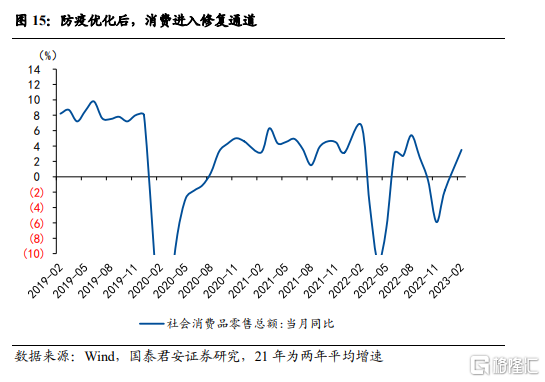

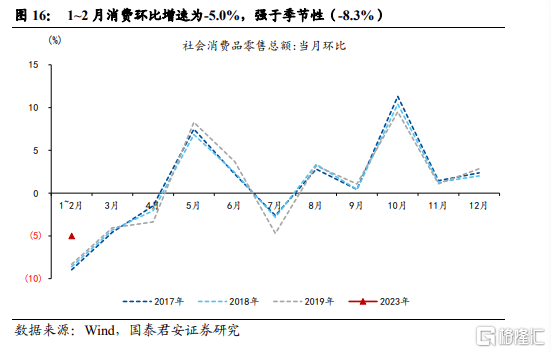

防疫优化后,消费超预期反弹。1~2月社会消费品零售总额当月增速3.5%(前值-1.8%),环比增速为-5.0%,强于季节性(-8.3%)。综合来看,消费复苏明显提速,防疫优化后的场景约束解除,挤压的需求初步释放。

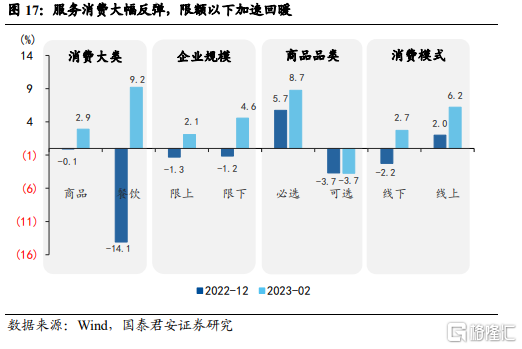

服务消费大幅反弹,限额以下加速回暖。分消费类型来看,商品持续改善,餐饮大幅反弹(-14.1%→9.2%);分企业类型看,限额以上和限额以下分别为2.1%/4.6%(前值-1.3%/-1.2%),限下消费加速回暖;分品类来看,必选强于可选,可选主要受汽车拖累,总体仍负增(-3.7%);从消费模式来看,线下消费由负转正(-2.2%→2.7%)。

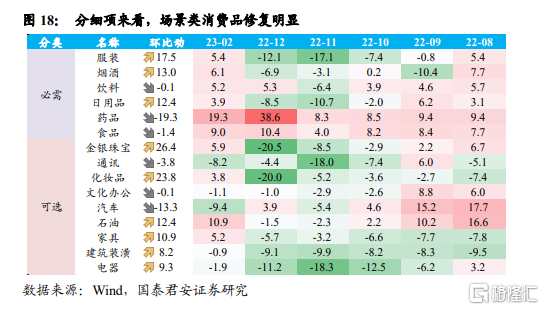

分细项来看,场景类消费品修复明显,地产后周期开始改善。必选消费中服装、烟酒、日用品改善明显,药品明显回落,但依然维持高景气;可选消费中地产后周期和汽车呈现此消彼长的状态,说明2022年汽车促消费政策一定程度上透支了汽车的需求,如今地产后周期成为可选品类中新的增长引擎。往后看,场景的修复已经基本完成,服务消费修复斜率开始放缓,居民收入端的压力将成为制约消费进一步上冲的掣肘,后续仍待政策刺激。

4. 经济复苏能持续吗?

1-2月经济数据反映经济处于供需全面回暖的趋势之中,服务业复苏弹性大于工业。各项数据环比普遍强于季节性,亮点在于服务业复苏力度较大(同比5.5%,较12月大幅提升6.3%)以及地产改善幅度超预期。我们拟合的月度GDP显示1-2月GDP在4.4%左右,较22Q4提升1.5个百分点。

在供需数据全面回暖之外,就业形势依然不容乐观,保就业是政策重点。1-2月城镇调查失业率为5.6%,2月较1月上升0.1个百分点;16-24岁就业人员调查失业率18.1%(前值16.7%)。失业率提升一方面是由于复工复产带来劳动力供给增加,叠加部分高校应届生毕业,摩擦性失业有所加大;另一方面也反映当前经济复苏基础仍不牢固。政府工作报告将23年新增就业目标定在1200万左右,较22年增加100万,考虑到23年毕业生超过1100万,未来保就业将是政策发力的重点。

预计基建和制造业主导的开工复苏有望持续至二季度末,后续复苏能否接续主要取决于地产复苏力度。一方面,微观高频数据显示,当前以制造业和基建主导的开工链复苏并未被“证伪”,预计随着天气逐渐转暖,未来一个季度开工仍有较大改善空间;另一方面,竣工转正短期支撑地产投资回暖,但新房销售复苏能否持续是决定下半年房企拿地、新开工等链条能否顺畅传导的关键因素。

5. 风险提示

政策效果不及预期;外部不确定性风险加大。

注:本文节选自研究报告《趋势确定,强度存疑——2023年1-2月经济数据点评》

分析师::董琦、黄汝南、韩朝辉