下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,交通运输部昨日发布征求意见稿,鼓励在条件相对可控的场景使用自动驾驶汽车从事出租汽车客运经营活动,从事运输经营的有条件自动驾驶和高度自动驾驶汽车应当配备驾驶员。

同日,重庆、武汉两地政府部门率先发布自动驾驶全无人商业化试点政策,并向百度发放全国首批无人化示范运营资格,允许车内无安全员的自动驾驶车辆在社会道路上开展商业化服务。

在自动驾驶领域,仍是惯性导航系统应用一片亟待开发的蓝海市场,具有广阔的市场空间。

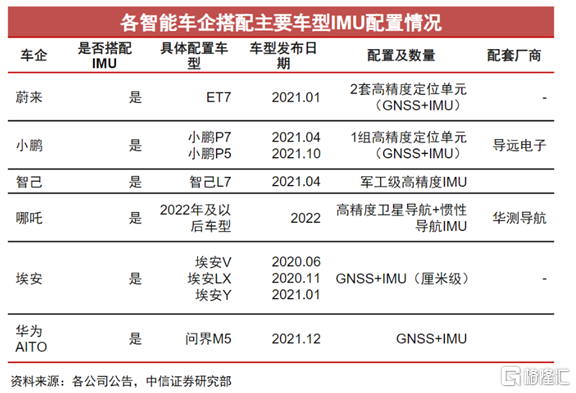

机构人士表示,卫惯组合导航需求逐渐刚性,百亿级市场已来临。在众多高精度定位方案中,仅GNSS卫星定位为车辆提供绝对定位信息。卫星导航和惯性导航组合使用,可在隧道、城市峡谷、高架桥等复杂场景提供稳定的绝对位置信息。部分L2+车型均搭载卫惯组合导航,行业需求逐步刚性,哪咤、小鹏、蔚来、理想等新势力均规划搭载高精度定位,近期各主机厂相继推出数十款搭载高精度定位技术的车型。

原理及应用领域

20世纪初期,随着火箭技术的大规模发展,惯性技术开始蓬勃发展。德国率先以惯性技术为基础成功研制了V-II火箭的制导系统,标志着惯性技术在导航领域的首次成功应用。其后惯性导航不断被应用于潜水艇、卫星、导弹、飞机、太空实验平台等工作环境复杂、数据要求全面的运载体之上。

惯性导航系统(INS)是利用惯性传感器(IMU)测量载体的比力及角速度信息,结合给定的初始条件,与 GNSS等系统的信息融合,从而进行实时推算速度、位置、姿态等参数的自主式导航系统。

具体来说惯性导航系统属于一种推算导航方式。即从一已知点的位置根据连续测得的运载体航向角和速度推算出其下一点的位置,因而可连续测出运动体的当前位置。

产业链角度来看,惯性导航上游主要为各类元器件,如陀螺仪、加速度计等传感器,中游主要为INS模块生产企业及惯性组合导航系统集成商,下游主要为军工领域(航天、导弹)和民用领域(自动驾驶、无人机)。

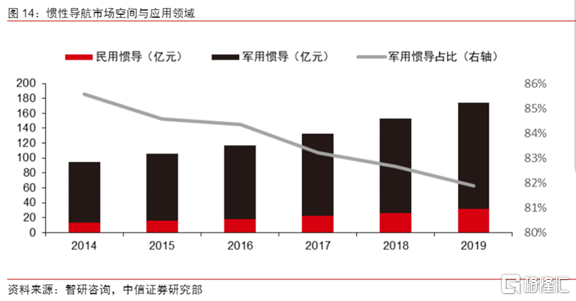

当前惯导技术主要应用于军工领域。据智研咨询测算,2019年中国惯性导航市场规模约174亿元,同比+13.5%,其中军用惯导占比约82%。近5年CAGR约13%。从产品来看,当前惯导市场以高价格、高精度、高稳定性、广泛应用于军工的激光惯性导航系统和光纤惯性导航系统为主,合计占比约66%。

有望成为L3以上自动驾驶标配

值得一提的是,惯性导航已成为众多车企量产自动驾驶的主流方案,比如小鹏P5/P7已标配惯性导航,蔚来ET7、智己L7、华为AITO、哪吒汽车等车型也将配置惯性导航。还有Waymo、Apollo、Momenta等面向L4路线的自动驾驶科技企业亦采用惯性导航作为自动驾驶标配硬件。

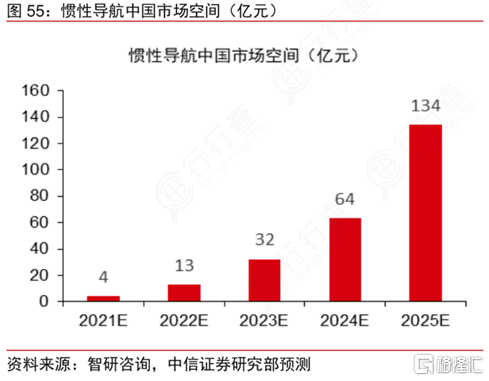

中信证券此前研报中预测,到2025年中国L3及以上自动驾驶渗透率可达26%,中国惯性导航市场规模可达134亿元。若假设L3及以上自动驾驶渗透率达到100%,则中国惯性导航远期市场空间有望达到570亿元。

不过,中信证券提示,惯性导航领域存在自动驾驶渗透率提升不及预期、自动驾驶技术路线变化、芯片供给短缺等风险。

此外,也有业内人士也指出,理想情况下,自动驾驶变革是指自动驾驶汽车完全、随时随地地取代真人驾驶员。但实际上,这一转变往往伴随着一个充满挑战的过渡期。自动驾驶商业化是渐进式人机和谐发展的过程。

附概念股:

华依科技:公司是国内领先的汽车动力总成智能测试台架供应商,面向各大主机厂提供燃油车及新能源汽车动力总成测试台架,并提供新能源动力总成测试相关服务。

华测导航:公司聚焦全球高精度卫星导航定位(GNSS)核心技术研发、制造和产业化推广,是国内北斗高精度卫星导航定位产业领先企业。目前公司拥有28个国内省级本地化服务机构,并设有8个海外子公司代表处,经销商逾150家,产品已经覆盖全球100多个国家和地区。

星网宇达:公司的惯导产品在智能无人领域拥有成熟的解决方案,是多家自动驾驶公司的主要供应商。在物流领域,公司已为美团无人配送车批量供货。

导远电子:公司专注于为自动驾驶等领域提供高精度组合定位解决方案,通过ISO26262ASIL-D功能安全认证,高精度组合定位系统出货量超10万套。

美泰科技:公司长期致力于MEMS器件与系统的研发、生产和销售,公司连续多年荣获“中国半导体MEMS十强企业”,是国内领先的MEMS核心芯片、器件和系统产品供应商。