下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

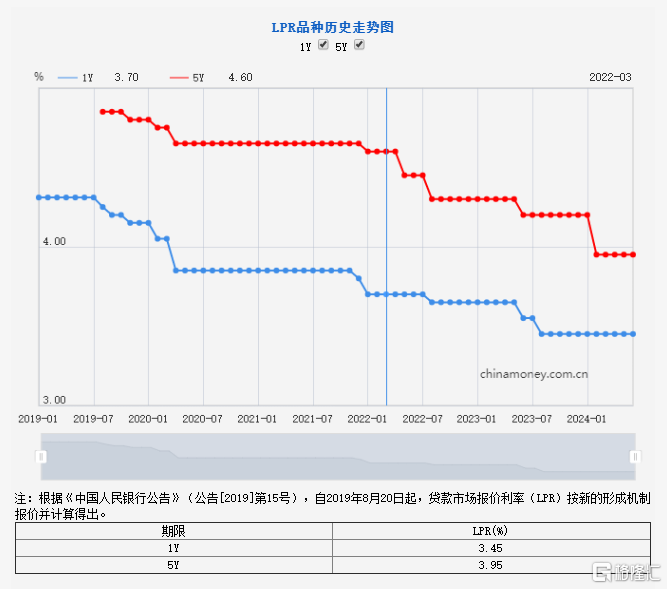

7月22日,中国央行将一年期和五年期贷款市场报价利率(LPR)分别下调10个基点至3.35%和3.85%。今年6月,1年期LPR为3.45%,5年期以上LPR为3.95%。

值得注意的是,5年期以上LPR下降有利于减轻房贷借款人利息负担,促进消费。如以商贷额度100万元、贷款30年、等额本息还款方式计算,此次LPR下降10个基点,月供减少57.3元,累积30年月供减少2.1万元。

LPR上一次调整要追溯到2024年2月,当时5年期下调了25个基点。

对于7月LPR的原因下降,业内专家指出,部分归因于前期监管部门整改违规手工补息的效果,银行资金成本提前有所降低。存款利率市场化调整机制效能仍在持续释放,预计银行会根据市场利率变化情况,合理调整存款利率水平,也有利于净息差的稳定。

此外,央行提到,为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,自2024年7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9:15调整为9:00。

对此,业内专家指出,LPR发布时间的提前可与金融市场运行时间更好衔接。各类金融市场开市时间有所差异,如货币市场、债券市场和利率互换市场等9点开始交易,股票市场、国债期货市场等9点半开始交易。

LPR作为贷款利率定价的重要参考,提前至9点发布,可更好与各类金融市场运行时间衔接,有利于不同金融市场参与者平等获取信息,公平开展交易。

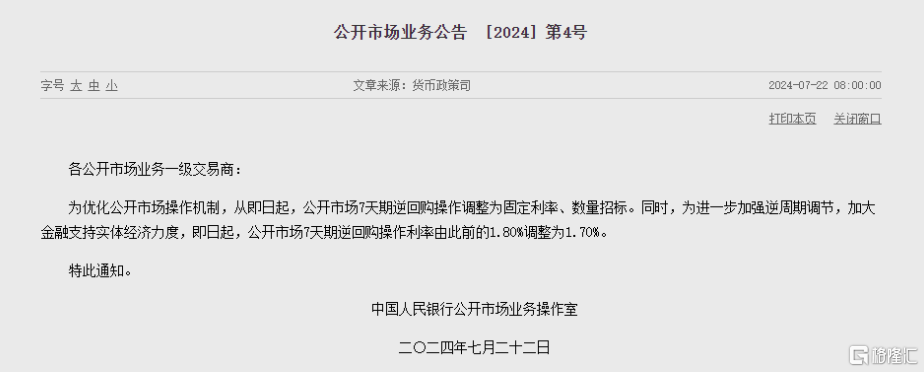

此外,为进一步加强逆周期调节,加大金融支持实体经济力道,央行宣布即日起公开市场 7 天期逆回购操作利率由此前的 1.8% 调整为 1.7%,为去年 8 月以来首度调整。

LPR改盯7天逆回购利率

分析人士表示,7天期逆回购操作利率下调10个基点,有利于加大金融支持实体经济力度。央行此次果断降息,也展现出货币政策呵护经济回升的决心。

值得一提的是,除降息外,招标方式也迎来调整,从过去的价格招标变为了数量招标。公开市场招标方式包括价格招标和数量招标,前者的中标价格由供需双方博弈确定,理论上有不确定性,而后者的价格是给定的。

近日,央行主管的《金融时报》曾发文指出贷款市场的报价利率(LPR)“或迎改进”,LPR将转换定价参考标准,即由此前盯住1年期中期借贷便利(MLF)利率,调整为盯住7天逆回购(OMO)利率。

另一方面,早在6月19日,央行行长潘功胜在陆家嘴论坛上表示,“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。”

市场分析认为,7月15日的MLF利率未作调整,但7月22日报出的LPR有所下降,表明MLF利率对LPR的参考作用在逐步减弱,MLF利率的政策色彩已经淡化。

潘功胜还表示,要“持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平。”

分析人士还表示,7天公开市场操作利率已经正式成为央行主要的货币政策目标利率,此前其他的各利率,特别是曾经的一年期MLF利率,将逐步退出历史舞台。

信达证券分析称,随着LPR市场化改革的推进,LPR基准锚或从MLF改变为7天期逆回购操作利率,MLF利率和LPR或将逐渐脱钩。央行通过短期利率引导中长期利率,向市场传递更加清晰的利率调控目标信号,有助提高利率传导效率,改善LPR报价机制。

此外,近一段时间以来,长债收益率下行及潜在风险引发高度关注。有分析人士认为,7天期逆回购操作利率下行,并不代表长债收益率下行空间打开。央行此次下调7天期逆回购操作利率,意在加大逆周期调节力度,熨平短期经济波动;而中长期债券收益率反映的更多是长期经济走势,要采用跨周期的视角评估。

“本轮长债利率的持续下行,已经包含了对本次降息的预期,甚至有明显超调,不代表着需要跟随7天期逆回购操作利率下行再继续走低。”分析人士表示。