下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

转眼间,2022年一季度已悄然离去。

回顾整个市场,在一季度面临错综复杂的国内外环境,全球疫情反复无常、俄乌冲突爆发、通胀愈演愈烈、美联储收紧流动性以及国内经济面临增长压力,等等,对应全球金融市场剧烈震荡,一边是期货疯狂的史诗级别行情,而另一边又是股市大幅震荡下跌。

都说一年之计在于春,可是2022年这个春天开头并不是那么顺利。

最差的情况过去了吗?盛夏又能如期而至吗?

01

大震荡

多重利空因素交织下,一季度全球主要市场指数在经历大幅震荡下跌。外围方面,道琼斯指数下跌3.1%,纳斯达克指数下跌7.7%,标普500指数下跌3.4%;法国CAC40指数下跌5.8%,德国DAX指数下跌8.1%;日经225指数下跌3.4%,韩国综合指数下跌7.4%;恒生指数下跌6%。

A股市场同样经历震荡下行,上证指数下跌10.6%,创业板指数下跌18.4%,科创板指数更是下跌12.7%。

分月来看,1月A股市场在内外双重作用下未能取得开门红,且呈不断下滑的趋势。这是内外利空因素夹击的结果,对内,疫情风险上升,金融数据低于预期,市场对宽信用政策效果的不确定性增加;对外,美联储收紧流动性的预期增强,地缘政治愈发紧张。

到了2月,俄乌战争爆发,市场避险情绪上升,A股开启两会行情,市场震荡反弹,但基金发行遇冷,增量资金有限下,整体反弹幅度有限。相比1月,2月A股市场的波动性缩小,以震荡反弹为主要特征,但股市回升幅度依然非常有限。

3月,连续下跌后开始修复,但总体表现依然较为低迷。全国疫情持续恶化叠加国际地缘政治问题导致避险情绪上升,北向资金大量流出,A股继续下跌,一度引发小范围的恐慌。好在3月中旬后,上头喊话,政策托底预期开始。

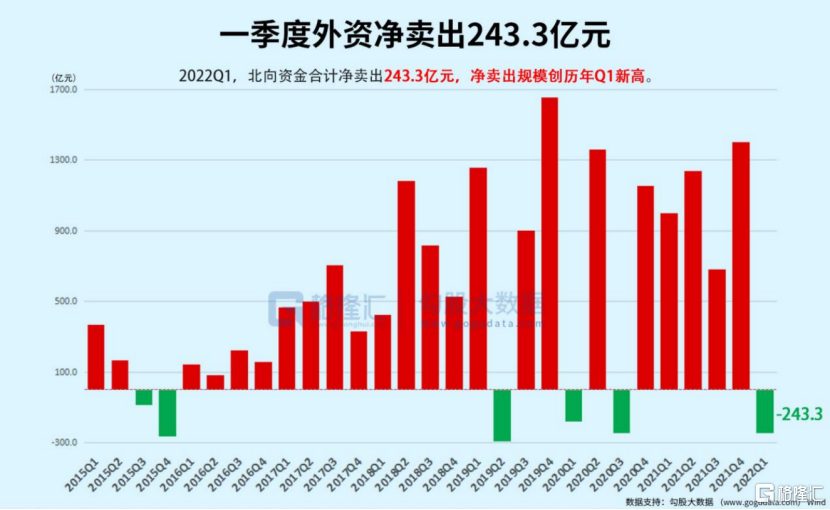

值得注意的是,北向资金一季度大量流出,净流出243.3亿,净卖出规模创历年Q1新高。其中1月、2月分别还小幅流入167.74亿、39.8亿,到了3月北向资金急转而下,净流出450.83亿。

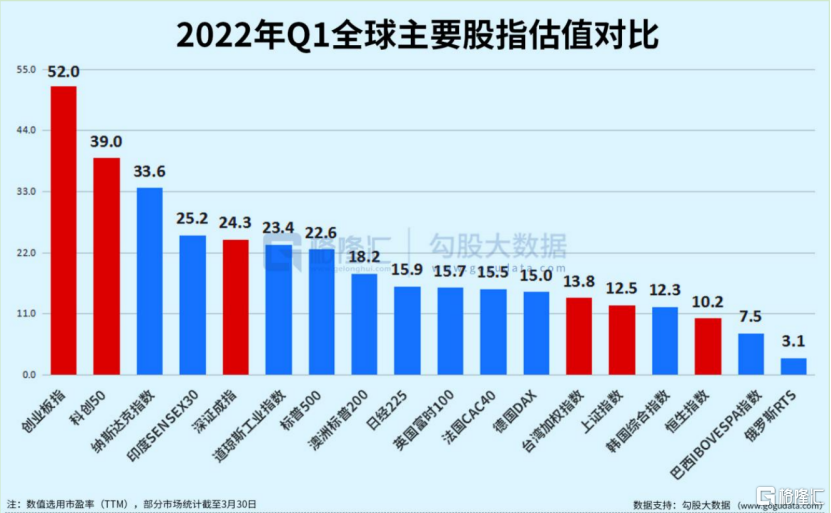

尽管A股市场主要指数一季度下跌居前,但与全球主要股指估值对比来看,并没有低估。具体来看,创业板指市盈率(TTM)52倍,科创板39倍,上证指数12.5倍,而恒生指数只有10.2倍。

分行业来看,31个申万一级行业指数涨少跌多,主要集中在上游资源类,困境反转方向。一季度涨幅排名前五的行业分别是煤炭、房地产、农林牧业和综合,其中领涨的煤炭涨幅超过20%。跌幅前五的行业分别是电子、有色金属、家用电器、石油石化、计算机,跌幅均超11%。

对应到公募基金一季度表现上,也是一边火焰一边海水。红花榜里配置煤炭、能源类、房地产的公募基金表现一骑绝尘;而黑榜中,配置消费电子、计算机类的公募苦不堪言。

大宗商品方面,地缘政治冲突主导,从石油、天然气再到铝、钾等大宗商品轮番遭到市场爆炒。一季度,在欧美逐步放 松疫情管控、俄乌冲突以及 OPEC 产能不足等因素影响下,布伦特原油大幅上涨, 一度突破 130 美元/桶关口,刷新 2008 年以来的新高。之后在俄乌冲突缓和后快 速回落。黄金则在避险情绪和通胀高企的背景下突飞猛进,COMEX 黄金一度逼 近 2020 年的历史高点,同样受俄乌冲突局势缓和冲高回落。

(数据来源:wind,布伦特原油连续市场表现)

总的来说,过去一个季度,除了所谓的“战争受益”板块,其他的表现都不好。

02

后市的展望

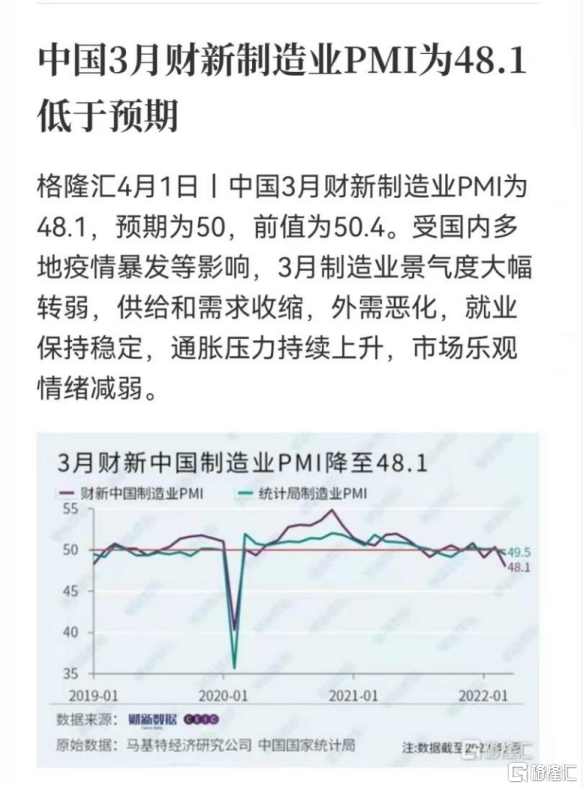

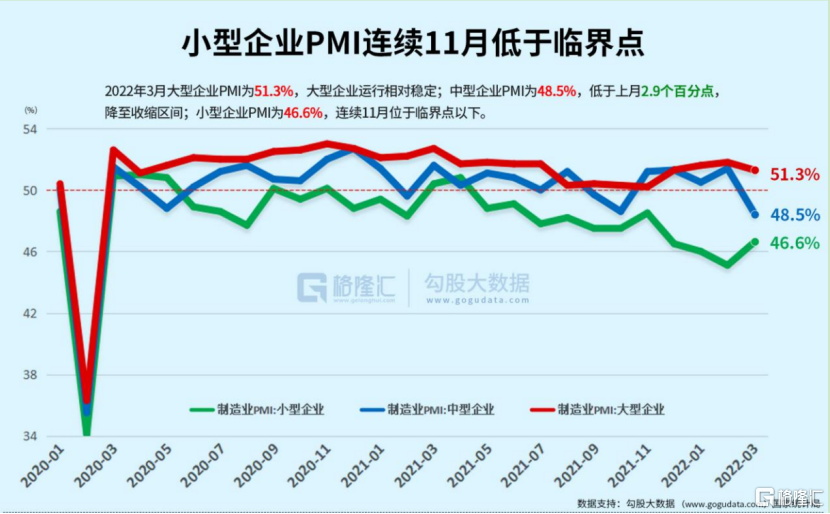

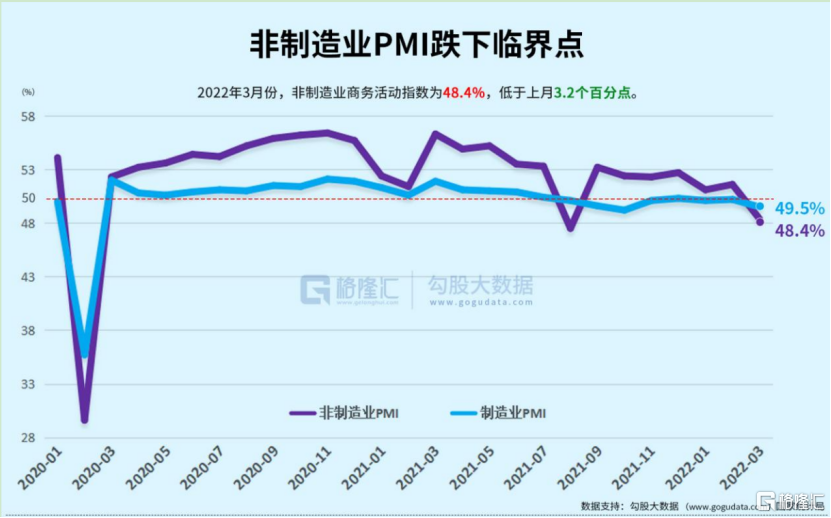

虽然一季度的主要经济数据尚未完全公布,但从一些已经公布的数据看,经济的增长压力是存在的,最明显的就是财新制造业指数,为48.1%,落入收缩区间,也低于预期。小型企业、非制造业PMI情况类似。

制造业数据的下滑,原因是多方面,主要是受地缘政治、疫情的反复扰攘,以及外需减弱、内需不足以及通胀高企的影响,这些因素短期内仍然存在很大的不确定性,制造业的收缩,还难以依靠市场力量扭转。宏观上讲,这种情况如果继续持续,对于完成全年5.5%的经济增长目标构成压力,微观上,也反映了企业盈利的困难性,这也是上头开会释放出的要加大政策力度的原因。

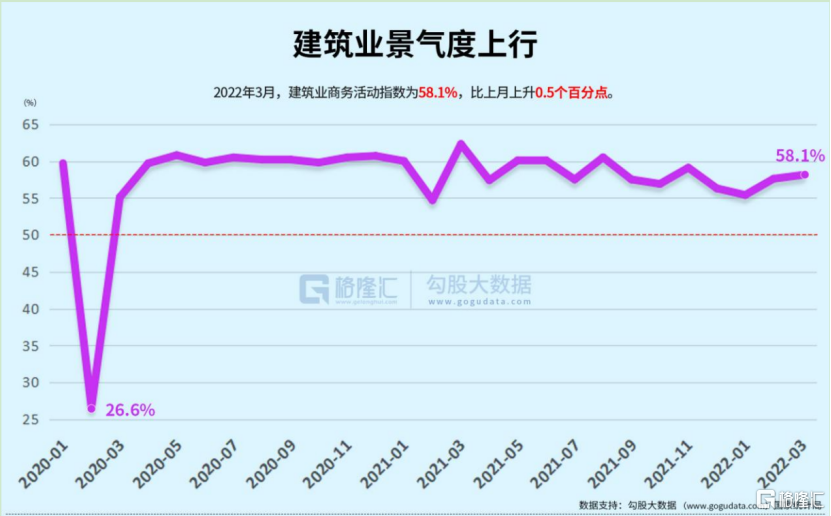

不过,万绿丛中也有一点红,那就是建筑业。

最近地产股的轮番暴动,也颇能说明问题,要稳增长,在新产能尚未能全部接棒的情况下,就得重启地产+基建,这不是喜不喜欢、愿不愿意的问题,而是不得不的选项。

鉴于现在仍是政策密集出台的阶段,预期的变化,加上去年实在跌得太惨,地产估值修复的行情,大概率还能演绎上一段时间,等到政策预期开始降温,下一步就得看具体的经营数据以及业绩数据了,尤其是4月份以后,别看现在很热,到那个时候就得多一份风险意识了。

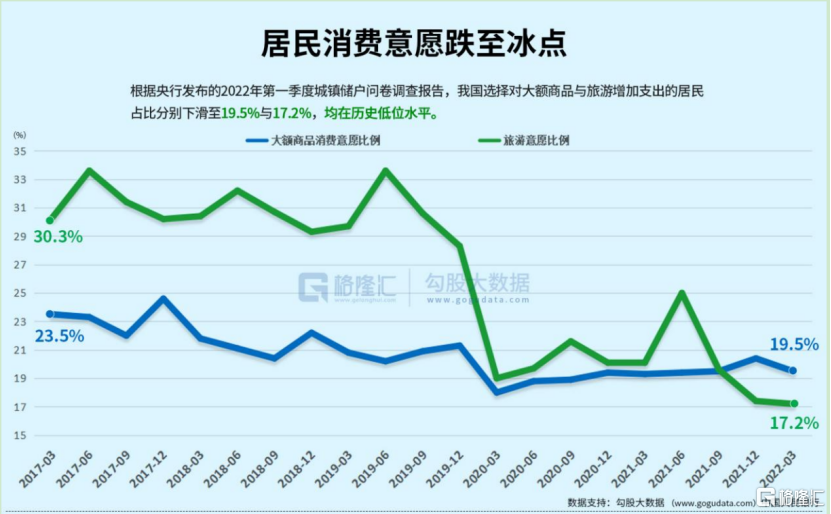

如果从大的宏观经济的视觉去看投资,今年的指导思想应该着眼于“稳增长”,也就是稳增长所涉及到的行业和个股,受到资金追捧的力度是相对强的。尽管这种预期已经有了一定的反映,尤其是在基建和地产板块,但也有一些板块显得滞后,比如消费,套用之前中央领导说的一句话,经济的三家马车中,消费对经济拉动力量的占比,已经去到60%,所以如果要确保完成5.5%的经济增长目标,消费这块也不能拖后腿,在地产、基建政策力度出来之后,可以期待刺激居民日常消费政策的出台,消费股去年的跌幅也比较大,可以持续关注政策层面又可能引发的估值修复甚至底部反转。

与稳增长相对应的,是去年的大热,新能源和周期股,继续回落的可能性还是比较高,虽然这些板块距离去年的高位已经回落不少,主要原因,离不开估值过高。现在,美联储已经开始收水,流动性造成的冲击对于高估值是最明显的,这些板块今年要有大行情,概率不高,反而下跌的概率很高,所以还是得注意风险控制。

03

结语

一季度已经结束,按现在的情况,经济数据不会很好看,按照国家的一贯做法,这种情况下,无外乎两个招数:一是加大财政政策力度,政府做更多的支出,启动更多的大项目,二是加大货币政策力度,降息降准都可能成为选项。

第一个选项没什么新鲜,倒是第二个选项,引发不少人担心,因为美联储收水我们却放水,有可能引发更严重的通胀,这种担心不是没有道理,但要知道,我们货币政策的空间其实是存在的。

一来多年来的“以我为主”货币政策的施行,二来疫情造成的中美货币的错位,在疫情开始的时候,我们也有放水,降息、降准、再贷款、抗疫特别国债、地方专项债,可以说能用上的都用上了,也确保了中国在短时间内复工复产,而国外在疫情管控上的失败,给了中国制造机会,刺激了出口,从而稳定了经济增长,于是后来,无需在货币上继续激进,反而可以有了回收的可能性,这就和美联储形成了反差,也为今天货币政策赢得了施展空间。

接下来的日子,经济会为5.5%的全年增长目标而奋斗,不管是财政政策,还是货币政策,投资讲求顺势,基于这个大方向下,具体应该拥抱那些板块,那些资产,你应该会有答案。