下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.市场展望

周二债市利率保持震荡,210009和210210分别收于2.87%和3.215%,较昨日收盘变动1BP以内,利率继续底部震荡,昨日召开的央行三季度例会对市场影响有限。

节前公布9月PMI数据,从高频数据走势和限电限产趋严来看,9月建筑业和制造业未见明显改善,“金九”不“金”了,基建的想象空间进一步回落,服务业大概率反弹。但现阶段债市对经济数据的反应明显钝化,全国大面积限电限产导致四季度经济预期增速大幅下修,也未带动利率下行。我们需要对非基本面的利空因素加大关注。

2.冬季还会缺电吗?

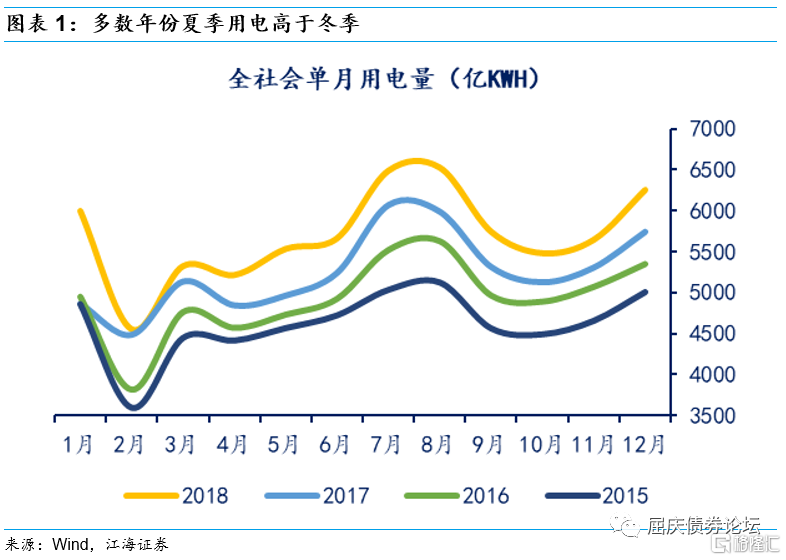

温度与用电量的关系一般考虑生产需求与环境需求两个方面:前者是对于工业企业而言,由于生产环境、产品属性、产能周期等因素不同,导致生产活动用电量在高温与低温时(夏季和冬季)呈现不同特点;后者是对于居民和企业共同而言,由于存在降温需求和采暖需求,因此在夏季和冬季有用电量差异。二者共同造成了夏季与冬季的用电量高峰,且一般情况下夏季用电高于冬季。

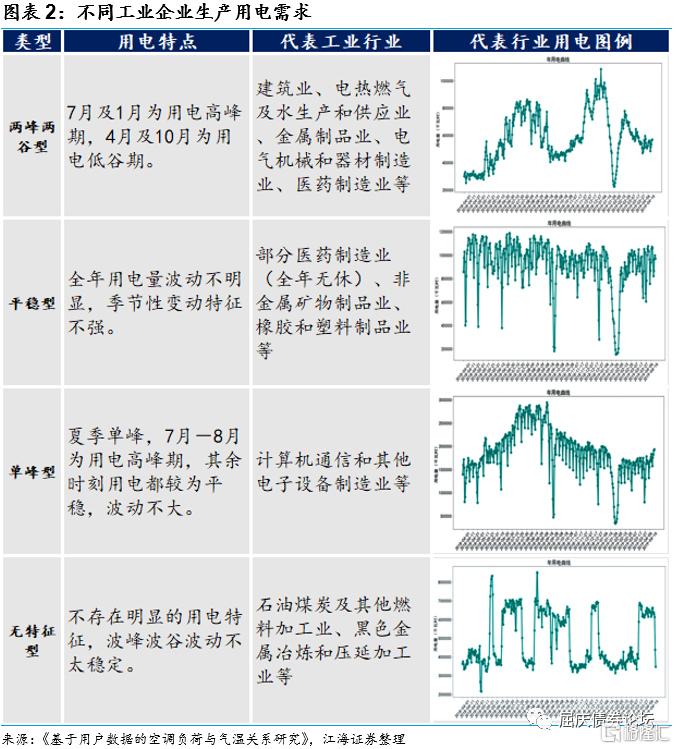

具体来看:对于第一类情况,即企业生产活动需求,不同类型的企业有着较大的差别。根据研究,工业企业存在四种不同电力需求类型,即两峰两谷型、平稳型、单峰型、无特征型。不同类型对应着不同行业的用电需求。以两峰两谷型为例,通常在夏季与冬季存在用电高峰,而春秋季相对较少,说明其生产特点在高温和低温时电力消耗需求较大,而部分行业由于属于劳动密集型产业,因此对温度要求不大,常年无休导致用电特点呈现平稳走势。

可以观察到,我们目前的重点中游出口制造业,包括医药制造、电气机械和器械制造、计算机通信及其他电子设备等等行业,均属于两峰两谷型和单峰型,即在夏季有峰值用电需求,而到了冬季,计算机电子等行业则需求不高。考虑到目前的限电限产,部分原因是上半年制造业恢复旺盛,用电需求超限,因此进入冬季后这部分需求可能有所退坡。

第二类情况是对于环境的要求,即居民与企业生产生活的高温降温与低温采暖。有研究发现“降温用电对温度的敏感性普遍高于采暖用电,且空调负荷与气温相关性程度大小为城镇居民空调用电与温度相关性最高,第三产业其次,第二产业最低。” 具体来说,居民生活端在夏季的降温用电量要高于冬季采暖用电量,而企业端,建筑业、医药制造业、电热燃气及水生产和供应业、电气机械和器材制造业、黑色金属冶炼和压延加工业等对降温需求较高,而采暖端仅建筑业需求较强。因此整体来看,环境需求对于用电量也是在夏季更为集中。

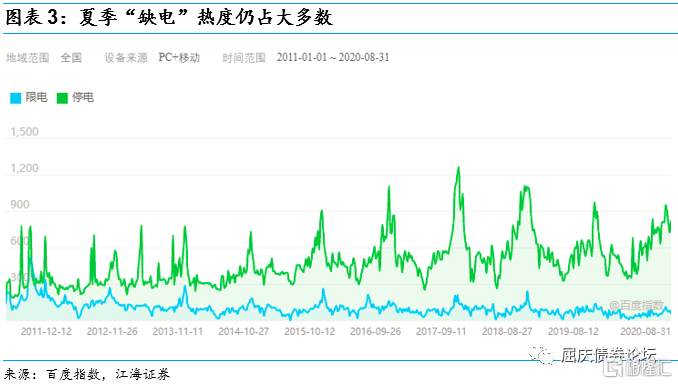

另外,我们也可以从百度指数窥探用电量和季节的关系。百度指数是以百度海量网民行为数据为基础的数据展示,可以通过搜索关键词了解其在历史上的关注热度。我们通过搜索“停电”、“限电”这类关键词可以发现,从2011年到2020年,每年7-8月仍然是这类事件关注的高峰,仅少数冬季出现了较高的讨论热度。因此,从历史来看,夏季也更容易出现用电缺口较大的情况。

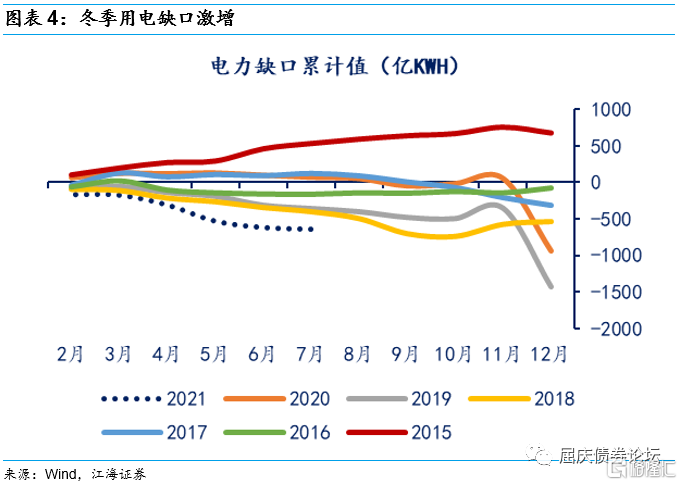

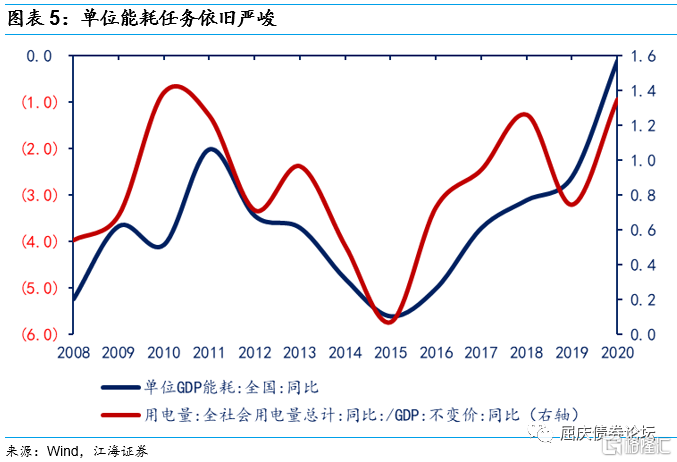

当然,冬季用电需求可能在特殊时期激增。例如2019年和2020年,都出现了冬季用电缺口突然增大的情况,南方多个省市区拉闸限电。国家发改委去年曾回应称“工业生产高速增长和低温寒流叠加导致电力需求超预期高速增长。”(需要注意的是气温需要考虑极端情况而非整体,例如2020-2021年的冬季出现极端寒流,但根据国家气候中心的定义,该冬季为“暖冬”)。此外,考虑到目前能耗双控任务完成度不理想,同时近期企业限工限产,后期也存在赶工的可能,外加冬季对火电依赖更大等因素,因此冬季的电力缺口仍旧存在扩大的可能。

整体来看,冬季电力需求通常要小于夏季,且后期随着政策调控,冬季用电需求相对乐观,但考虑到由于局部极寒天气、能耗任务一刀切、能源结构转型较快、火电发电占比提升等等原因,仍旧存在冬季缺电的可能性。

3.周二市场策略回顾

维护房地产市场的健康发展

周一海外市场股市震荡,油价和天然气价格继续反弹;美债利率反弹,10年一度超过1.5%,最后收盘到1.49%。宏观数据方面,美国8月耐用品订单超预期。

国内方面,央行货币政策委员会召开2021年第三季度例会,主要变化为:

(1)“国民经济总体延续稳定恢复态势”调整为“绕总体延续恢复态势”,增加“国内经济恢复仍然不稳固、不均衡”的表述。表明央行对经济担心有所加大。

(2)增加“增强信贷总量增长的稳定性”,“坚持把服务实体经济放到更加突出的位置”,“统筹做好今明两年宏观政策衔接”等。表明央行未来的政策着力点还是要扩大信贷投放。

(3)在小微企业方面,增加“用好新增3000亿元支小再贷款额度,支持增加小微企业和个体工商户贷款”,表明再贷款或是未来更主要的货币政策工具。

(4)增加“支持银行补充资本,提高服务实体经济和防范金融风险的能力”,“维护房地产市场的健康发展,维护住房消费者的合法权益”。只有银行充分补充了资本,才能更多的信贷投放。房地产方面的表述,或表明房地产政策可能适度放松。

综合而言,央行三季度例会的表述表明对经济的担心加剧,但是后期可能更多通过结构性政策加大信贷投放,并对房地产政策边际放松。

此外,各地政府陆续表态尽量避免拉间限电,而是要加大煤炭供给,进而提高电力供应,这可能会缓和市场的经济的悲观预期。当然,煤炭供给的增加也并非容易的事情,如果不过度的拉闸限申,需求仍支撑煤炭价格继续反弹。周一夜盘,黑色系期货继续反弹。

综合而言,我们认为目前债券市场面临较大的风险,建议机构及时降低久期和仓位。

资金为什么不松?

周二利率早盘反弹,黑色系商品期货强劲反弹,资金面紧张,带动利率小幅反弹。如果后期限产限申有放缓,那么煤炭的需求或依然旺盛,价格也难下跌。周二周期股再度反弹,也可能表达了限产限电会放缓的预期。

最近资金一直不太松,为什么?那我们认为:首先是目前的资金的绝对水平相对偏低,超储率目前可能1%都不到,本身资金就属于紧平衡的状态。其次,临近小长假,可能也会有一些取现的需求,当然这个可能并不是特别主要的原因。第三,我们估计最近的信贷投放可能也并不差,贷款派生存款,而存款会消耗准备金。最后,可能和理财监管有关系,因为如果理财监管导致理财规模下降,老百姓转而存款,也会多消耗发定准备金。当然这只是一些猜测,可能最终还是要看后期的数据才能知道资金为什么相对不太松。

短期而言,需要密切关注周期股的表现和资金直的变化,债券利率继续面临上行的压力。