下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

有电的地方,就有插座;有插座的地方,就有公牛。

20世纪90年代,阮立平、阮学平两兄弟成立公牛集团,以“制造用不坏的插座”的战略定位,在排插竞争红海中杀出一条血路,最终以近60%的市占率车位行业当之无愧的老大。

时至今日,公牛集团已覆盖电连接、智能电工照明、新能源三大业务,总市值逼近千亿。根据胡润研究院最新发布的《2023胡润中国500强》榜单,公牛集团以880亿元估值排名胡润总榜单第115名,位居家居建材行业榜首。

三十年间,市场形势风云变幻,企业如何行稳致远?本文试图剖析公牛集团高速成长的三个密码。

密码一:持续的产品创新

巧妇难为无米之炊。围绕消费者需求和趋势变化的产品创新,是公牛集团长期积累形成的领先优势之一。

在产品布局上,公牛集团的策略是,C端产品以安全感、科技感、创新引领行业发展;B端产品围绕技术领先、高性能、极致成本建立竞争优势。

比如,为了抓住消费者对“智能化”的升级需求,公牛于2022年推出智能无主灯产品,并正式成立无主灯系列高端品牌“沐光”。2023年,公牛智能电工照明业务成功逆袭,营收上首次超过“老本行”电连接业务,成为第一大业务。

上半年,公牛集团一方面依托产品研发和设计能力、高效低成本的供应链能力,推动转换器基础款产品升级,顺应墙开下沉市场品牌化演变的消费趋势,通过高价值感的性价比产品持续提升竞争力与市占率;

另一方面,推出高端系列产品如轨道插座、超薄开关等,满足消费者对时尚、科技、智能体验的升级需求,实现良好增长,推动公司品牌形象和美誉度的进一步提升。

财报数据显示,公牛集团上半年实现营收83.86亿元,同比增长10.45%;归母净利润22.39亿元,同比增长22.88%;扣非净利润19.03亿元,同比增长14.27%。

其中,电连接、智能电工照明、新能源业务分别实现营收38.7亿元、42.11亿元、2.89亿元,分别同比增长5.23%、11.69%、120.02%。

“公牛插线板生意看似不起眼,但却可以给公司带来巨大且稳定的现金流、极具粘性的客户群和超强的品牌美誉度。”有投资者称。

近年来,公牛集团电连接业务持续聚焦轨道插座等中高端产品,价增带动经营稳健。得益于插线板带来的用户心智,公牛集团才能顺利进入智能电工照明、新能源业务领域,进一步丰富产品线。

从上半年表现看,新能源业务增长最为迅猛,展现出巨大的发展潜力。其中,储能业务是公司在新能源领域的重要布局。据悉,为了顺应能源结构变革的时代趋势,今年以来,公牛集团开始全面布局家储生态,推动发达国家市场的渠道与品牌建设;同时,进一步开发迭代国内工商储产品线,开展商业模式的探索与验证。

密码二:广泛的渠道布局

“有五金店的地方,就有公牛”。如今,在全国各地大大小小的五金店门招牌上,几乎都能看到公牛品牌的LOGO。

在渠道拓展上,公牛集团的策略是持续提升线下专业渠道体系的覆盖率和渗透率,并积极探索新零售业务模式;在中小运营商有效覆盖的基础上,拓展大型运营商及政企项目;推动经销商向服务商的转型升级,进一步提升售后服务及时性及满意度。

公牛集团长期坚持以“配送访销”的销售模式+“店招(商店的招牌)”,把全国小而散的五金渠道网点连接成网。截至2023年,公牛集团已在全国范围内建立了75万多家五金渠道售点(含五金店、日杂店、办公用品店、超市等)形成了让同行较难复制的发达的营销网络。

近年来,消费者集成化购买的趋势明显提速,公牛集团在2023年进行了4.0旗舰店的试点验证,发现旗舰店是消费者在新消费模式下的核心支点,能够综合满足线下体验、一站式采购和线上信息获取与流量转化的需求。

2024年,公牛集团开始大力推动“全品类旗舰店+新零售模式”的渠道变革。依托良好的产品展示、购买体验及门店形象,全品类旗舰店有力地带动了装修相关业务的套系化销售和协同发展。

同时,新零售业务模式初步成型,通过线上流量融合、同城多媒体矩阵、本地生活、异业联盟等多种方式,赋能线下客流多元化。目前,已开业门店的动销在逐步爬坡过程中,下半年公司将继续着力提升门店的运营能力。

国际化一直是公牛集团试图建立的新增长曲线。公司在半年报中提到,在东南亚、中东、中亚等区域完善了团队配置,实现了海外销售团队常驻帮扶及人员本地化。

其中,东南亚国家的经销体系布局初步完成,近20家本土经销商对菲律宾、越南、印尼等重点国家进行了有效覆盖,同步也开始在不同的区域开拓线上旗舰店。

密码三:奋进的员工队伍

德不配位,必有灾殃。才不及位,必受其累。

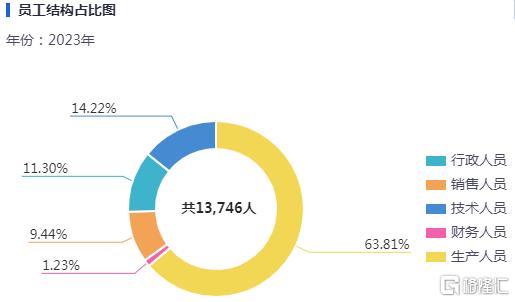

基于业务可持续发展的需要,公牛集团持续推动组织与人才变革。经过自身的不断探索与优秀经验的借鉴,公司的人才培养机制日趋完善,随着业务发展,人员效率也在持续提升。

定薪方面,公牛集团不仅建立了相对公平公正的薪酬体系,还制造相对宽广的激励结构空间,充分调动员工的工作热情和积极性。

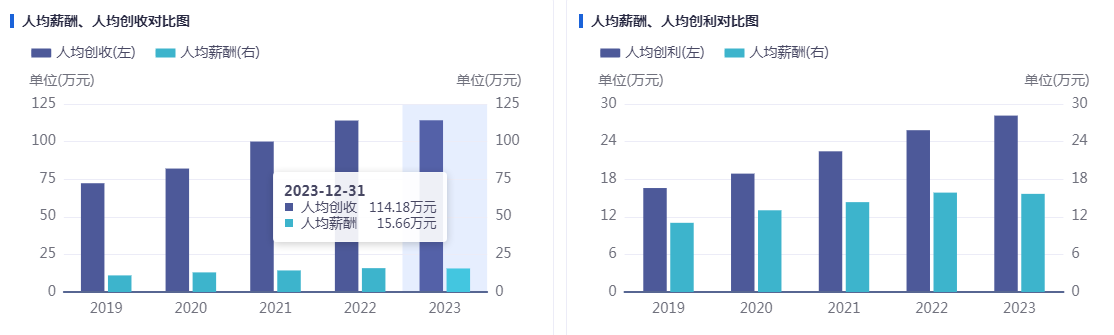

数据显示,公牛集团近五年员工薪酬总额逐年增加。2023年,员工薪酬总支出为215290.14万元,人均薪酬为15.66万元,人均创收114.18万元。

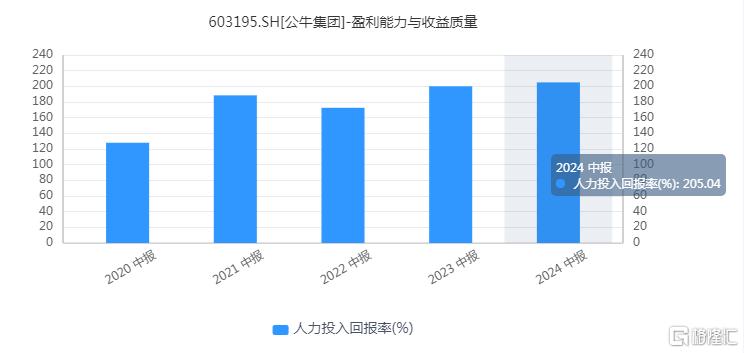

人力投入回报率(ROI)=(新增净收益/总投入)×100%,意味着该公司每投入1元的人力资源成本,所能获得的经济回报。它衡量了企业在人力资源方面的投入与产出之间的效率,是企业决策者在制定人力资源战略时不可忽视的参考依据。

自2020年起,公牛集团连续5年实施了股权激励计划。5年期间,公司激励人数占总人数的比例逐年升高,同时人均份额也在逐年增加。

对于限制性股票,公牛的激励对象主要有两类,一类是董事和高管,另外一类是其他核心人员。值得关注的是,2024年,公司不再对董事和高管采用限制性股票的激励方式,而是采用了特别人才持股计划的激励方式。

整体看来,限制性股票的激励份额、激励人数和人均份额呈现逐年递增的趋势,说明公司更加侧重对其他核心人员的激励。

对于特别人才持股计划,公牛将其分为4个归属期,第一个计划2020年开始,到2023年结束。2024年开始新一轮的计划,增加了董事及高管,总激励份额减少,实际上降低了对董事和高管的激励。

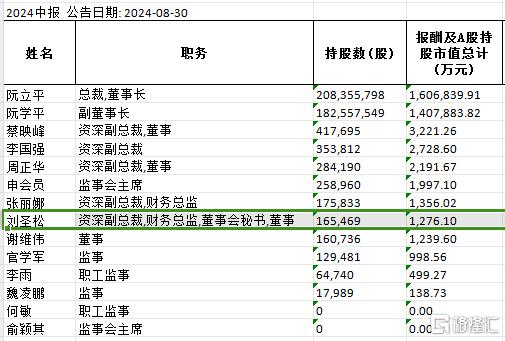

公开资料显示,公牛集团高管的薪酬在浙江上市公司中算得上出类拔萃。2023年,董秘刘圣松以327万薪酬位列浙股薪酬榜之首。