下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,9月5日,Powell Max Limited(简称“安林财经印刷”)在美国纳斯达克上市,股票代码PMAX。

安林财经印刷(PMAX)此次以4美元/股发行142.675万股普通股,募资570.7万美元。公司上市首日盘中股价一度上涨到4.7美元/股,较发行价上涨17.5%,最终收于4美元/股,总市值约为5899万美元。

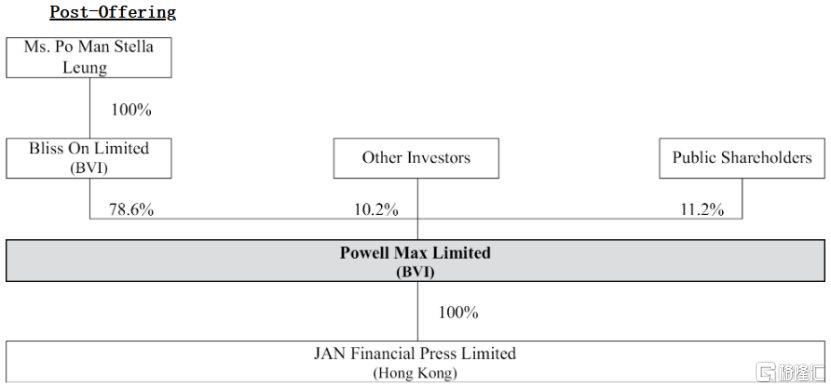

股权结构方面,发行后,控股股东Ms.Po Man Leung Stella,通过Bliss On Limited将持有已发行并流通普通股总数的约78.6%,代表约94.0%的投票权。

公司发行后股权结构图,来源招股书

2023年扭亏为盈,但面临较大的财务压力

安林财经印刷成立于2019年,专注于为香港的企业客户及其顾问提供支持资本市场合规和交易需求的金融通讯服务。

安林财经印刷是一家注册于英属维尔京群岛的控股公司,本身没有实质性业务,主要通过旗下唯一运营子公司JAN Financial在香港开展业务。

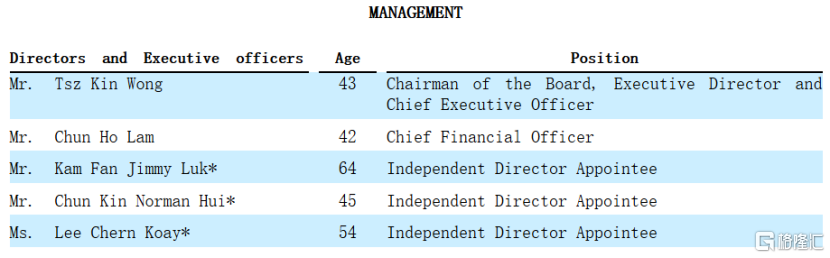

截至2023年12月31日,JAN Financial在香港共有55名全职员工。Mr.Tsz Kin Wong(Mr.Wong)自2024年2月起担任公司的执行董事和董事会主席。Mr.Wong在金融印刷和金融通讯行业拥有20多年的经验,曾先后在多家金融印刷公司任职。

公司董监高情况,来源招股书

公司的金融通讯服务包括企业金融传播服务和IPO金融印刷服务两类:

1、企业金融传播服务是金融印刷服务、财务沟通材料的出版和分发以及企业报告服务的组合。这些服务通常提供给已在香港证券交易所上市的客户,包括排版财务沟通材料、设计文件封面、布局和艺术作品,翻译、上传、印刷、出版和分发。

2、IPO金融印刷服务是为寻求在香港股市上市的国内和国际公司提供的。主要包括排版、设计招股说明书的封面、布局和艺术设计,翻译、上传、印刷、出版和按照客户指示分发招股说明书。

简而言之,就是为港股的上市公司和拟上市公司提供相关报告的排版、翻译、打印等服务。

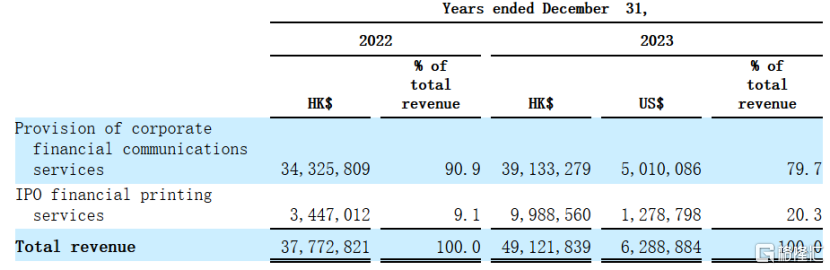

企业金融传播服务是公司主要的收入来源,2022年、2023年分别占公司总收入的90.9%、79.7%;IPO金融印刷服务的收入占比分别为9.1%和20.3%。

公司收入构成,来源招股书

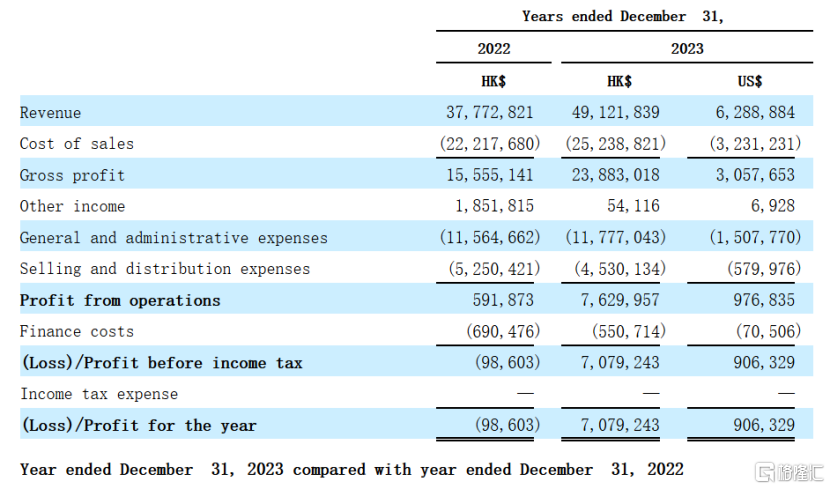

财务数据方面,招股书显示,2022财年、2023财年,公司总收益分别为3777.28万港元、4912.18万港元,2023年同比增长30.0%。总收益的增长主要归因于企业金融传播服务收入和IPO金融印刷服务收入的增加。

同期净利润分别为-9.86万港元、707.92万港元;2023财年,公司业绩实现扭亏为盈。

毛利率分别为41.2%、48.6%,有所提升,主要归因于IPO项目的完成导致公司IPO金融印刷服务收入的增加。

公司主要财务指标,来源招股书

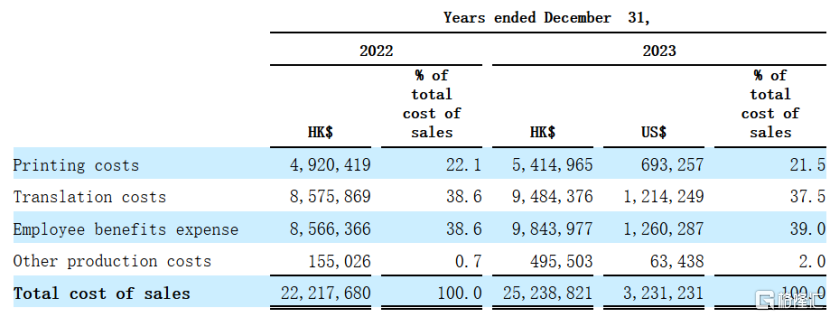

2022年、2023年公司的销售成本总额分别为2221.76万港元、2523.88万港元,主要是由于印刷成本和翻译成本的增加,以及员工人数和相关成本的增加。

其中翻译费用分别占总销售成本的38.6%和37.5%;印刷费用分别占总销售成本的22.1%和21.5%;员工福利费用分别占总销售成本的38.6%和39.0%。

公司成本情况,来源招股书

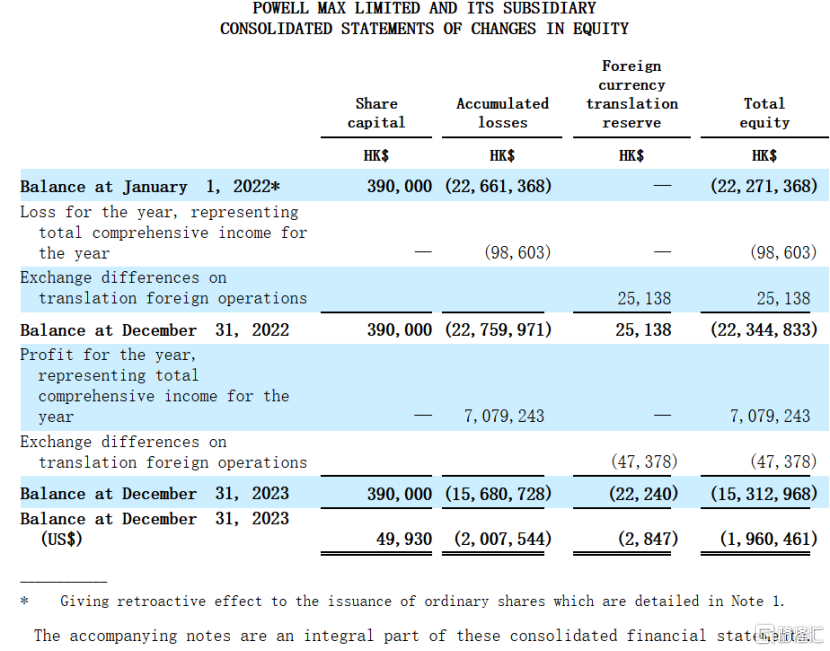

截至2023年12月31日,公司净资产为-1531万港元(约合-196万美元),财务压力较大,未来可能存在重大不确定性,即公司是否有能力继续经营下去。

所有者权益变动表关键数据,来源招股书

立足香港市场,未来有意拓展美国业务

目前,安林财经印刷的客户包括已经在港交所上市的国内和国际公司,以及正在寻求在香港联合交易所上市的公司。

据招股书,2022年和2023年,安林财经印刷分别为在港交所上市的168家和166家国内和国际公司提供了服务,并分别为寻求在港交所上市的10家和7家申请公司提供了服务。

不过未来公司将加大在美国市场的投入。

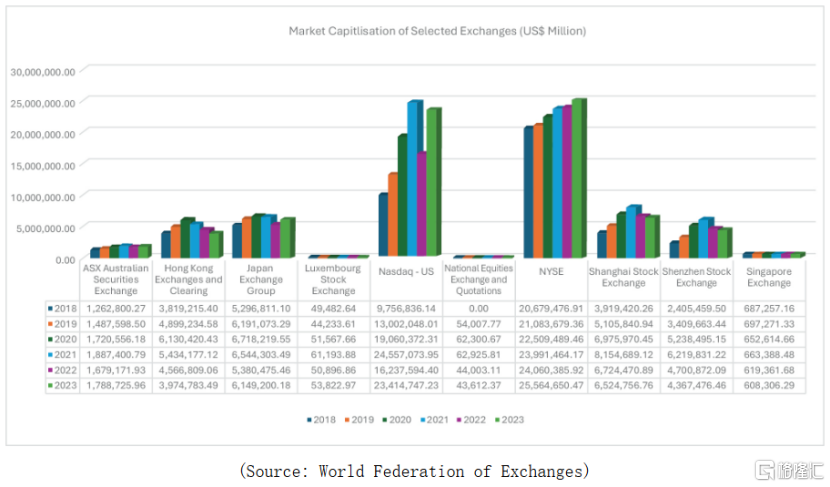

由于香港股市的市值从2020年的6.1万亿美元下降至2023年的3.9万亿美元,未来港股市场对相关金融通讯服务的需求势必会承受一定的压力。

但美国股市的市值却持续上升,从2020年的41.57万亿美元上升至2023年的48.97万亿美元,年复合增长率为5.93%。预计美国对金融通讯服务的需求将持续增长。

因此,安林财经印刷计划通过在美国拓展业务来抓住美国股市的增长机遇,例如为客户提供协助准备与SEC的EDGAR系统兼容的交易所法案申报文件,以及准备符合SEC要求的XBRL格式的标签文件。

公司预计将在2024年12月31日前实现这一战略。

全球部分交易所的市值(万亿美元),来源招股书

从公司募集资金用途也能体现这一趋势,本次募集资金除了用于补充运营现金流、偿还银行贷款外,剩余15%的资金用于在美国设立海外业务实体,以便未来在美国开展业务。

此外,公司业务呈现一定的季节性。由于公司的客户包括在香港联交所上市的国内和国际公司,以及在香港的顾问,他们受香港上市规则和香港证券及期货条例的申报和报告要求的约束。因此,3月/4月或6月/7月通常是公司业务的旺季,因为客户在这些月份需要披露季度或是年度报告。

同时,金融通讯服务的需求在很大程度上取决于香港资本市场的活跃程度。如果全球经济出现显著下滑,公司的盈利能力和业务前景将受到重大影响。美国与中国之间的紧张关系可能会对全球经济状况产生不利影响。

总体而言,金融通讯服务行业竞争激烈,技术创新导致进入门槛降低。尽管近年来出现了一些整合,但香港的行业仍高度分散,有许多本土替代供应商。公司在香港面临着来自众多金融通讯服务供应商、金融印刷商和语言解决方案运营商的激烈竞争,这些供应商的规模各不相同。