下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

※ 重点说明:本号的所有文章仅限于交流分享,不构成任何操作建议。菜头的文字充满了情绪、主观判断和偏见,请大家多独立思考,不要盲目跟风。

* 菜头只负责找好公司,胖瘦你自个儿定!(不荐股,不代客理财,除专栏分享日记外无任何收费群,请悉知)

伊利的中报,显然是不及预期的。

在农副产品领域,中国有很多行业具有先天的劣势,比如牛奶行业,比如葡萄酒行业。

有些产业,天生需要老天爷赏饭吃,比如中东的石油、比如澳洲和南美洲的铁矿石等。

澳洲和欧洲以及南美洲的天然大草原,就是牛羊生活的天堂;因此无论是牛羊肉还是牛奶制品,我们基本上都没有竞争力,如果不是关税保护,国内企业的处境会更加艰难。

比如红酒产业,澳洲葡萄虽然品质差一点,但是产量高,生产普通葡萄酒可能比过滤纯净水的成本还低。

欧洲拥有高纬度的温差优势,可以产出优质的葡萄,再加上历史(品牌)的沉淀,几乎垄断全球高端葡萄酒的市场。

这些产业,我们基本上很难参与全球化竞争。

因此,在国内需求减速的大背景下,曾经的大白马股,未来会面临更多的不确定性。

硬性成本以及品质的劣势。

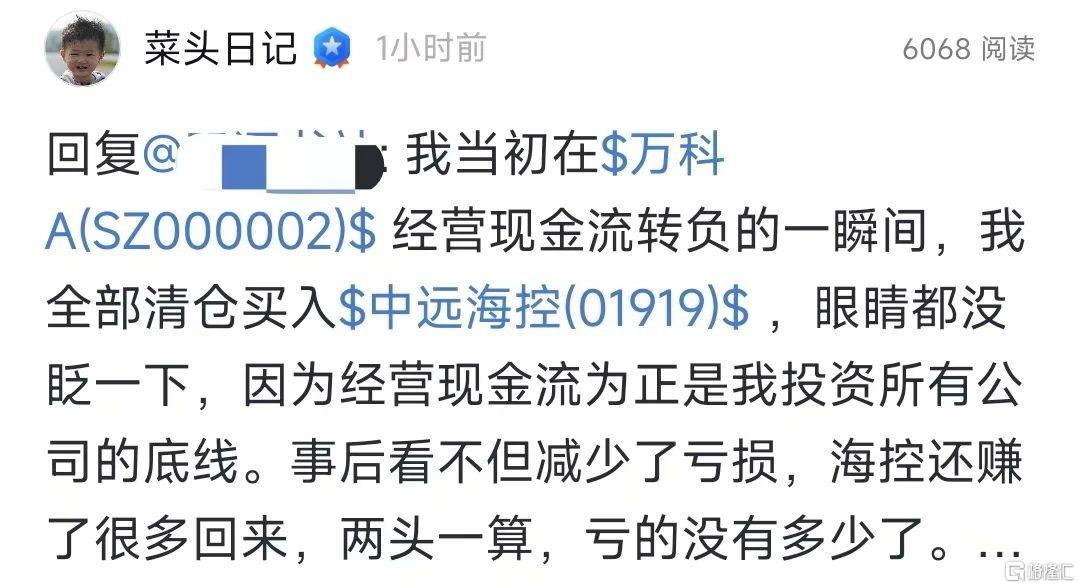

谈谈万科,虽然菜头很早以前就清仓了,关注的读者应该还有不少。

周一在雪球和球友聊天,提到了万科的事情。

尽管二季度万科的经营现金流有所好转,但是这个是建立在万科不断出售优质资产的情况下获得的,仅住开业务来说,并没有出现明显的改善迹象。

出售优质资产会让万科持续掏空自己多年辛辛苦苦打造的经营业务,这样一来,在未来的房地产后市场竞争中就没有什么优势了。

也就是说,即便万科能够活过来,也会掉几层皮,失去与华润和其他现金流相对比较健康的头部公司竞争能力。

然后就是万物云的问题,同理,在母公司失去对子公司资金支持的情况下,万物云也会丧失外延式扩张的成长机会,况且万科已经没有更优质的资产注入到万物云了。

按照恒大、碧桂园物业的发展经历看,物业与母公司是一荣俱荣一损俱损的关系,很显然,华润、滨江这些健康的物业公司,未来会有持续优质的资产注入进来,更值得投资。

从商业板块来讲,港股的新城控股PB更低,且商业地产(收租)收入不少,可能是更好的选择,不过菜头没在1块钱以下抄到底,现在也不追高了。

总的来说,虽然过去看好过万科,但是目前已然物是人非,万科的基本面和几年前的万科已经是天壤之别。

属于万科的时代,终究过去了。

不再留恋。

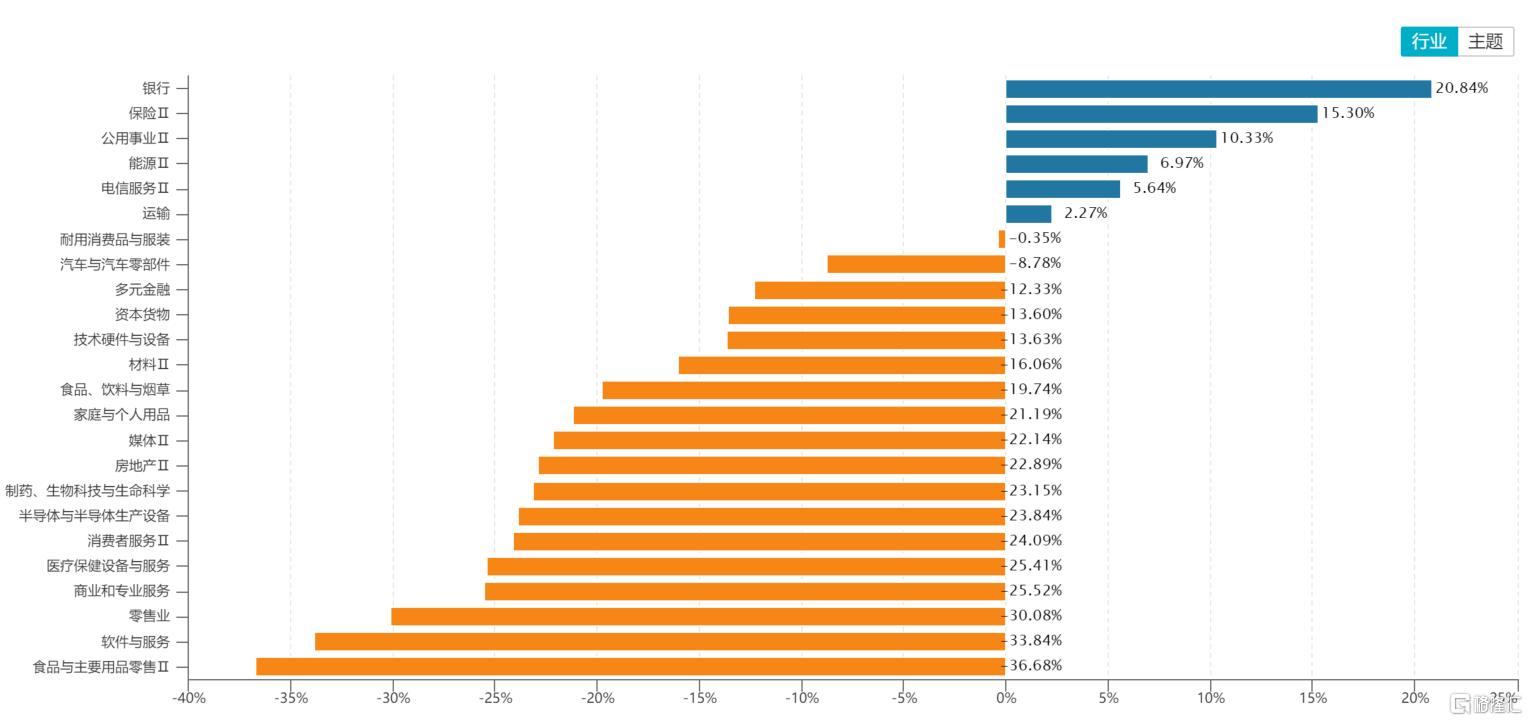

昨天的股市,跌出了个牛市。

嗯,怎么来着,银行摔倒,全家吃饱,大致是这样。

但是,银行是百业之母啊。

银行股回撤,更多是补跌,前期涨太多了,大环境不好,你一个板块高高在上,也不合适对吧。

即便如此,银行股依然是A股年内涨幅排名第一的板块,保险排名第二,遥遥领先其他板块。

没啥说的,风水轮流转。

很多人希望银行一直跌下去,这么想的人可能还没有想明白银行是全国人民的银行这个逻辑,银行要是真的不行了,最大的承担者是普通老百姓。

这个和前些年希望房价暴跌的人一样,房价暴跌了,可能你离买房的距离会更加遥远。

因为,房地产不行了,大多数人的工作也不行了,就是当前的情况。

如果再加一个银行,只会更糟。

大家还是祈祷银行能够赚钱吧。

2800点勉强保住了。

平常心。

全文完。

声明:本文为个人的投资日记分享,文章仅限于学习和交流使用。菜头不对因为本文影响所做的投资决策负任何责任,股市有风险,投资需谨慎。