下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

债券投资税制不同,这不仅体现在不同券种之间税制不同,同样体现在不同机构之间税制的不同。历史沿革原因,从券种区别来看,特定税种方面,国债和地方债利息收入免征增值税和所得税;铁道债利息所得税率得到减半。政金债免征个人所得税,但企业所得税不免。而从机构来看,金融同业往来利息收入免征增值税,包括同业存款、同业借款、同业代付、买断式买入返售金融商品、持有金融债券、同业存单,以及政金债。公募基金的利息收入免增值税,转让收入免增值税和所得税。相对来说,公募基金投资债券具有一定税收优势,这是此前为鼓励公募基金发展设立的。而后也成为其他机构借到公募基金投资债券市场的动力来源,特别是银行和保险。因此,市场部分担忧税收优势取消,是否会对公募基金以及政金债、信用债带来较大冲击。

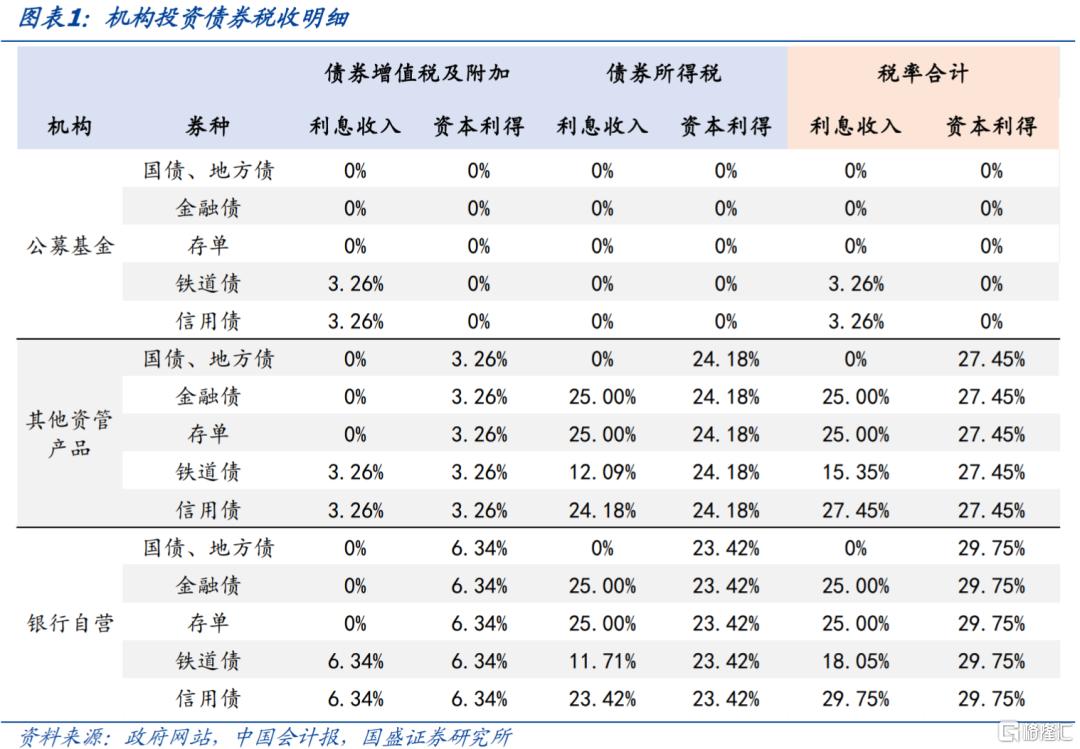

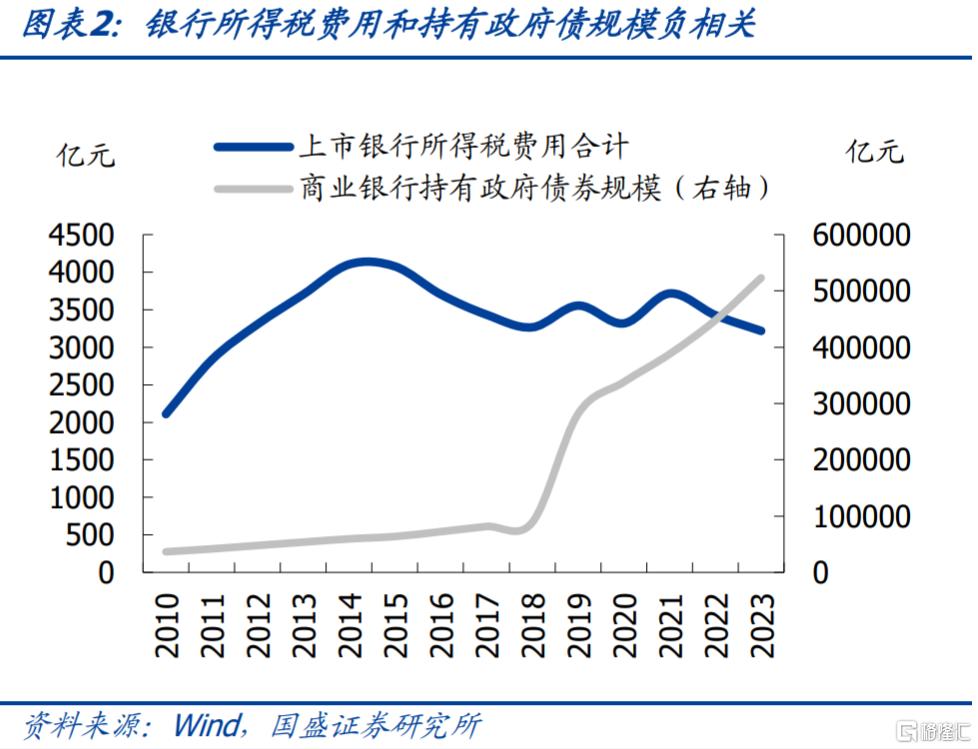

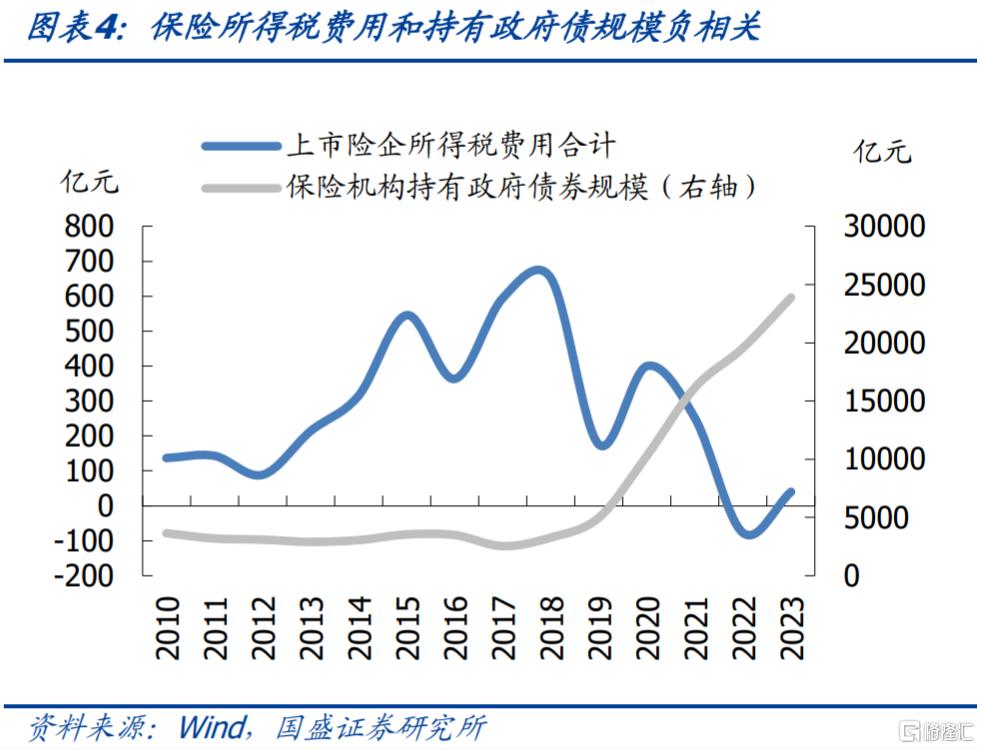

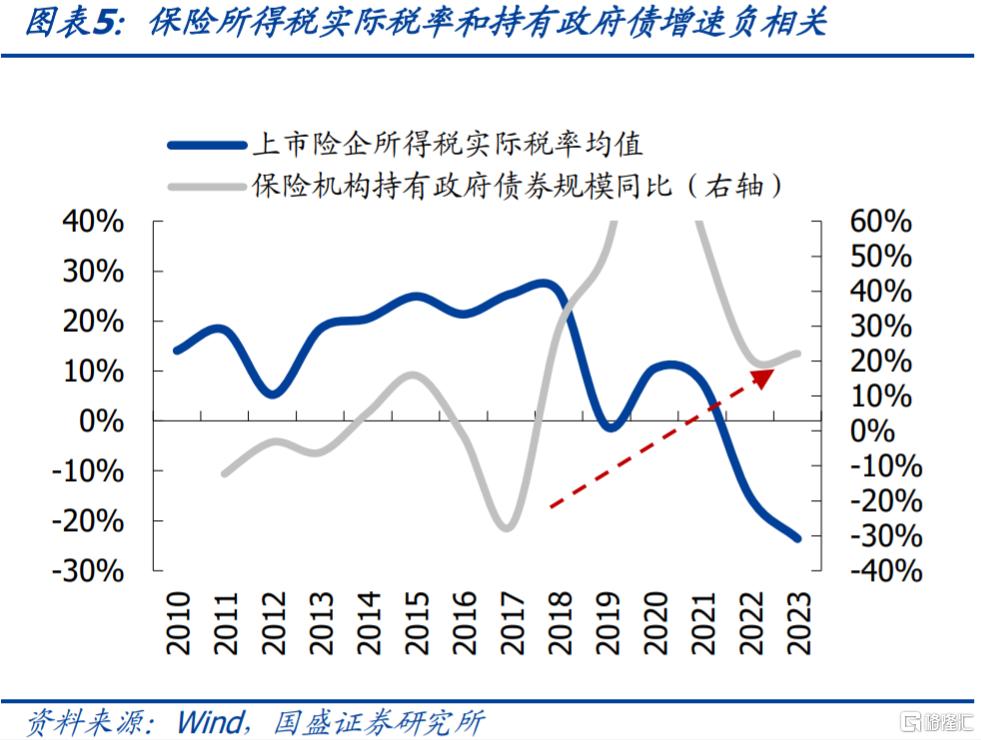

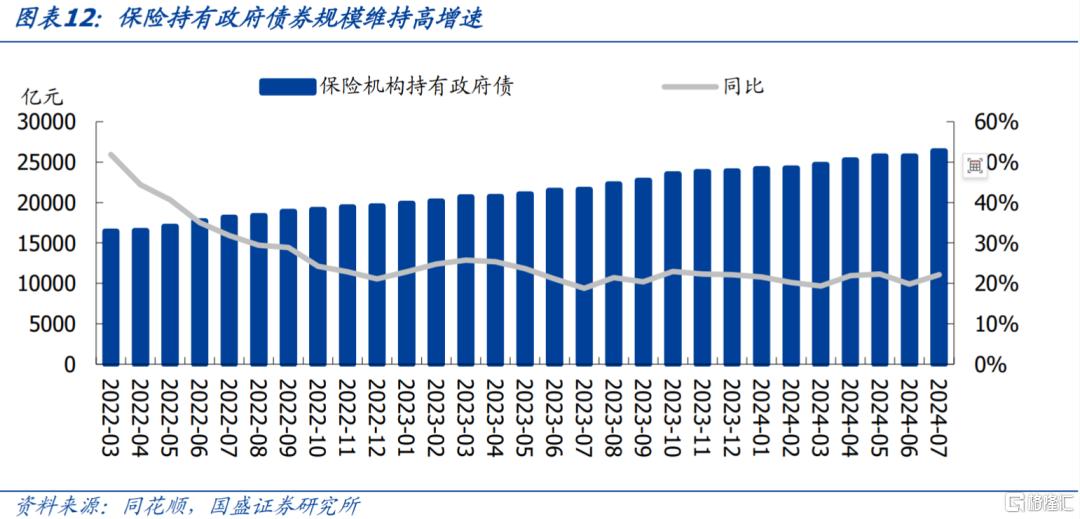

税收优势是银行保险持有公募基金的原因之一,但我们同时也需要看到,银行保险的所得税率在近些年大幅下降,节税资产主要来自政府债券。债券投资税收差异主要集中在所得税上,相对来说,增值税差异较小。上市银行和上市险企所得税平均税率从2015年开始快速下降,上市银行从22%以上下降到目前的9.43%。实际所得税率快速下降的背后是银行利率的收缩以及大量持有国债地方债等节税资产。目前上市银行持有政府债券52万亿,年增量在7万亿以上,增量显著高于上市银行持有公募基金5万亿左右的存量,因而政府债券是公募基金主要的节税资产。而目前保险持有政府债券2.6万亿。保险机构持有政府债券规模增速从2017年的-27%上升至2023年的22.1%,同期上市险企所得税的实际税率均值从25.5%下降至-23.63%。政府债券同样为保险提供了足够的节税效能。

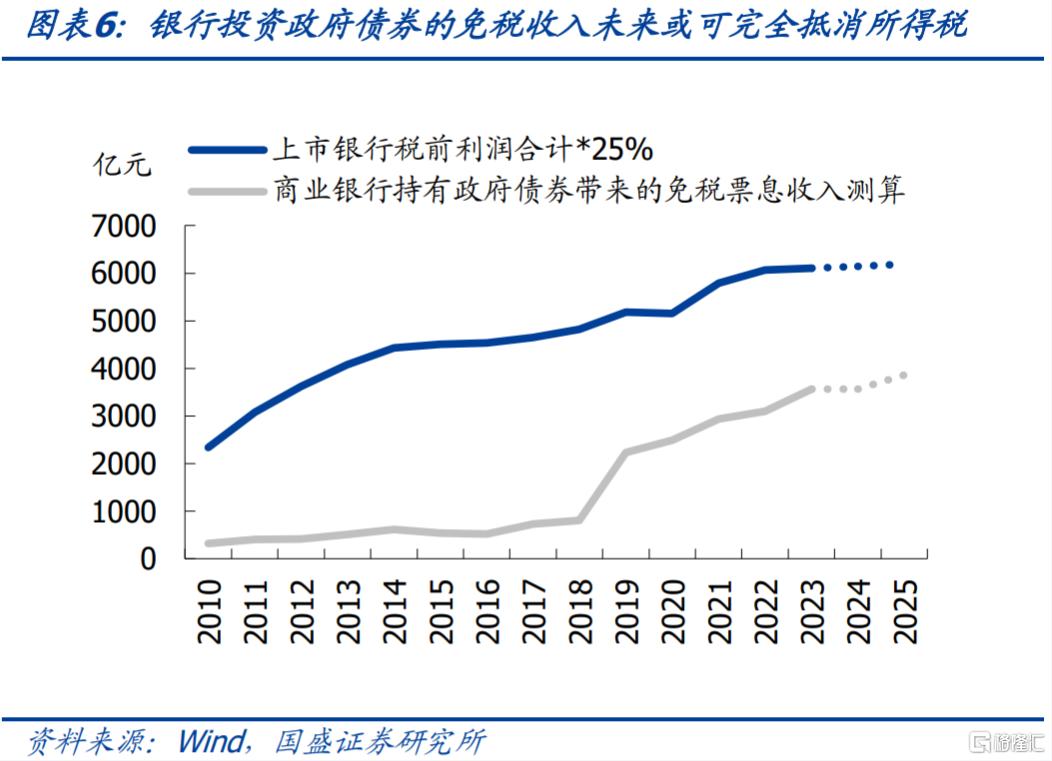

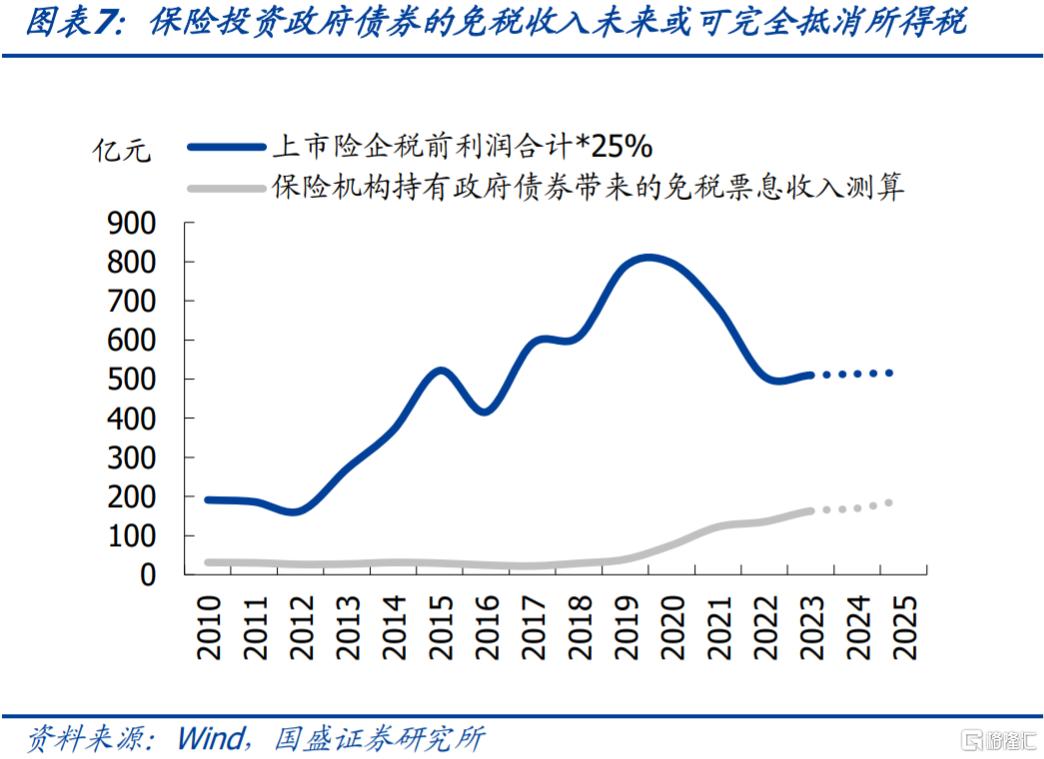

随着银行保险盈利增速放缓,政府债券持有量持续增加,这意味着平均所得税率将进一步下降,银行保险投资时对节税的考虑将进一步下降。上市银行的税前利润增速在近两年连续下行,而五家上市险企的税前利润合计值在2021和2022年两年负增长,2023年增速小幅转正。未来随着资产收益率的下行,银行和保险的利润下行压力也在增大。而银行和保险投资政府债券的增速是在上行的,这意味着在未来即使公募免税优势取消,银行和保险通过大幅增持政府债券仍旧可以节税,极致情况下免税票息收入甚至可以完全抵消掉所得税费用。我们进行了相应测算,从趋势上来看在中性情况下所得税和免税票息收入走势是收敛的。

银行投资公募基金可能更多的基于流动性管理、杠杆等需求,对节税的需求可能逐步下降,因而税收政策调整的冲击可能进一步下降。逻辑上银行可通过增加政府债券和投资基金规模进行节税。我们测算银行的节税效应大部分是由政府债券投资增加带来的影响。在债券投资方面,逻辑上来讲银行可以有两种节税方式,一种是增加政府债券投资规模,通过增加非纳税项收益来节税;另一种是增加基金委外规模,借助基金的免税优势来节税。首先,就六大国有行而言,我们测算免税效应主要由增加政府债券投资贡献。其次,对银行整体而言,我们有理由得到推断,相较于投资基金,政府债券投资增加给银行节税带来更大的贡献。

对债券市场需要总量影响有限,更多是摩擦性冲击,国开-国债利差、信用债利差可能会小幅走阔,但总体冲击有限。首先,即使银行赎回债基,实体信贷需求弱,资金将再次回到债券市场,更多是摩擦性冲击,对债市需求总量影响有限。其次,银行和债基投资债券结构不同,可能会带来国开-国债利差、信用利差的拉大。然后,银行一般出于节税、加杠杆、波段操作需求投资债基,按当前节税效果来看,税收优势取消之后可能不一定大幅赎回,市场无需过度担忧。

风险提示:测算与实际存在偏差,机构赎回超预期,流动性超预期。

报告正文

1、当前债券投资的税收政策

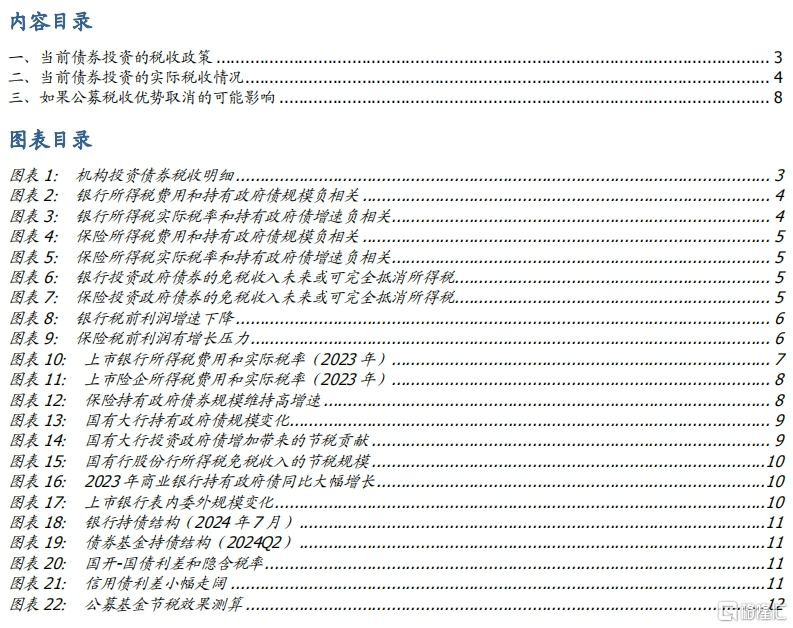

债券投资主要涉及增值税、增值税附加税、所得税。1)增值税是根据商品或服务在交易过程中产生的增值额来征收的流转税,在债券投资中增值额体现在利息收入和转让价差。一般纳税人发生应税行为适用一般计税方法,税率为6%。增值税为价外税,需先逆向计算出不含税的实际收入,含税价=不含税价+增值税=不含税价+不含税价*增值税率,因此应缴增值税=不含税价*增值税率=含税价/(1+增值税率)*增值税率,对于一般纳税人来说,应缴增值税=含税利息或转让价差/(1+6%)*6%=含税利息或转让价差*5.66%。增值税附加税是对增值税的补充,包括城市维护建设税、教育费附加和地方教育费附加三种税收,城市地区合计附加税率为12%,因此增值税及附加合计=含税利息或转让价差*5.66%*(1+12%)=6.34%。2)所得税根据个人所得或企业盈利来征收,在计算所得税时,必须从含税利息或含税转让价差中扣除增值税及其附加,然后将此纯收入乘以适用的所得税率,企业所得税适用的一般税率为25%,个人所得税税率为20%。企业应缴所得税=(含税利息或转让价差−对应的增值税及附加)×25%,假设企业增值税率为6%,则企业应缴所得税=含税利息或转让价差*23.42%。

对特定税种和特定机构存在税收优惠政策。1)特定税种方面,国债和地方政府债的利息收入免征增值税和所得税;铁道债券的利息所得税率得到减半,对企业而言,适用的税率从标准的25%降至12.5%。政金债免征个人所得税,但企业所得税不免。2)特定机构方面,金融同业往来利息收入免征增值税,包括同业存款、同业借款、同业代付、买断式买入返售金融商品、持有金融债券、同业存单,以及政金债。公募基金的利息收入免增值税,转让收入免增值税和所得税。除了公募基金以外的其他资管机构增值税适用简易计税方法,利息收入和转让收入的增值税税率均为3%。合格境外投资者利息收入免征增值税和所得税,转让价差免增值税。

不同的税收政策影响了机构的投资行为,我们总结了四类主要机构投资者债券投资的税率。1)公募基金转让价差完全免税,相较其他机构优势明显,这促使其债券投资偏交易属性,因此公募基金倾向于流动性高的债券,投资交易以利率债和高等级信用债为主。由于公募基金的税收优势,银行自营委托定制公募基金的现象较为普遍,以此实现节税的目标。2)资管产品税收上相对公募基金不具优势,但资管业务属于表外业务,不受资本充足率等监管指标的约束,同时资管产品的投资人风险偏好较高,因此资管产品投资行为具有更大的灵活性,对收益的要求相对较高。3)金融机构自营部门在债券投资中无特定税收优惠政策,考虑到资金来源、监管指标、风控要求等方面的约束,券商自营的风险偏好高于银行自营和保险自营。4)我国债券市场的境外机构主要是包括境外商业银行和境外央行,风险偏好较低且配债思路偏配置属性,另外考虑到合格境外投资者利息收入免征增值税和所得税,转让价差免征增值税但不免所得税,使得境外投资者倾向于长期持有策略,投资品种以低风险的利率债为主。

2、当前债券投资的实际税收情况

银行自营和保险的实际税率如何呢?我们借助上市银行和上市险企的年报披露的数据进行分析。

随着政府债券持有规模的增加,银行和保险所得税实际税率有所下降,这是由于政府债带来的免税收入增加,起到了节税作用。从二者关系来看,银行/保险持有的政府债券规模与所得税费用、银行/保险持有的政府债券规模增速与所得税实际税率具有负相关性。需要说明的是,自2019年以来政府债券包括了国债和地方债,之前仅为国债口径,因此2019年的政府债持有增速发生了大的跳升。具体来看,商业银行持有政府债券规模增速从2018年的8.7%上升至2023年的16.8%,同期上市银行所得税的实际税率均值从14.07%下降至9.43%。保险机构持有政府债券规模增速从2017年的-27%上升至2023年的22.1%,同期上市险企所得税的实际税率均值从25.5%下降至-23.63%。

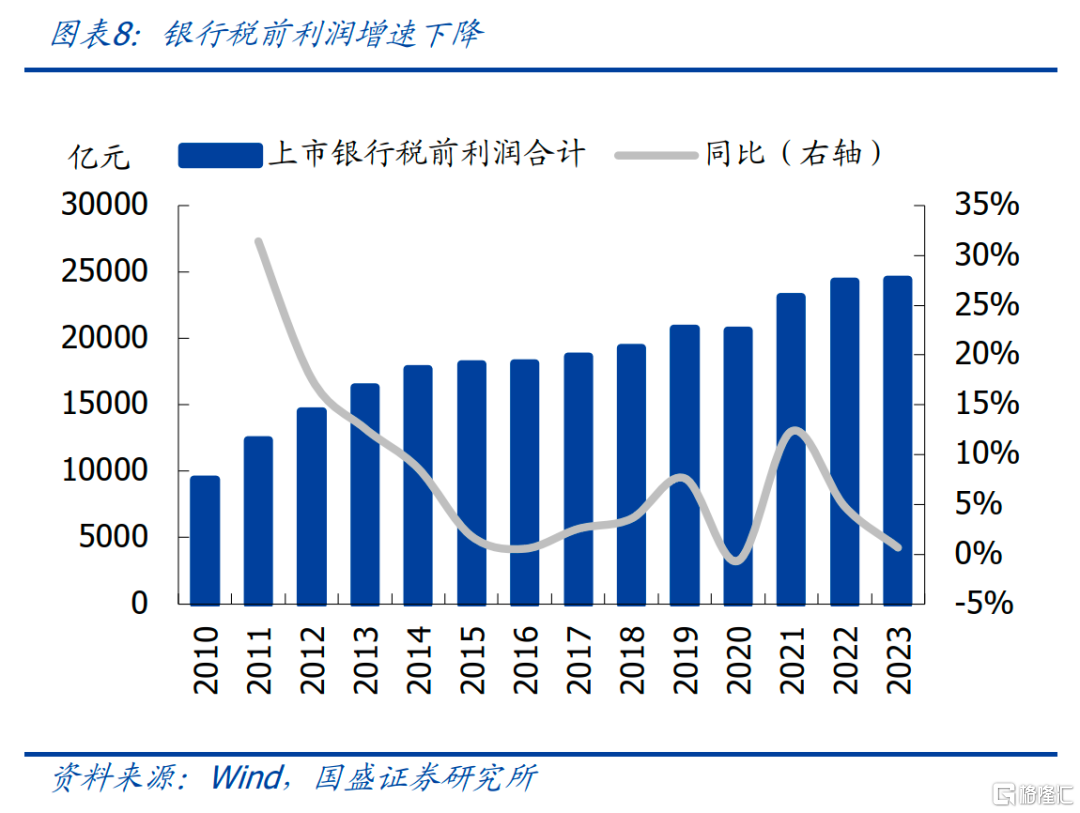

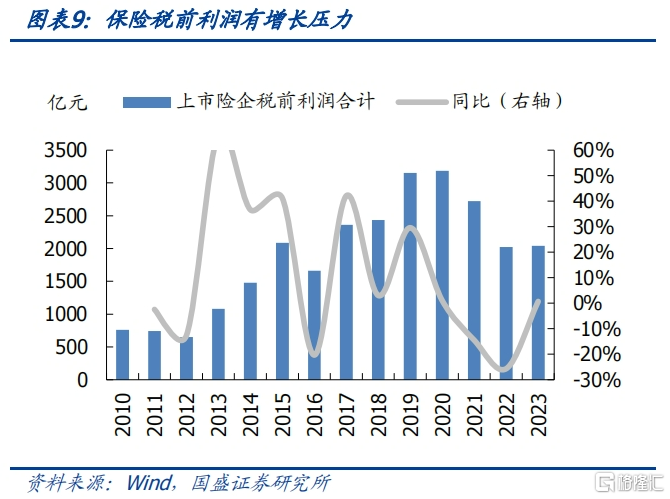

政府债券带来的免税票息收入在未来或者极致情况下或可完全抵消所得税,这意味着如果公募免税优势取消,银行可以增加政府债券投资进行节税。上市银行的税前利润增速在近两年连续下行,而五家上市险企的税前利润合计值在2021和2022年两年负增长,2023年增速小幅转正。未来随着资产收益率的下行,银行和保险的利润下行压力也在增大。而银行和保险投资政府债券的增速是在上行的,这意味着在未来即使公募免税优势取消,银行和保险通过大幅增持政府债券仍旧可以节税,极致情况下免税票息收入甚至可以完全抵消掉所得税费用。我们进行了测算,假定银行和保险的利润增速在今年明年两年维持去年的增速不变的情况下,假定银行在2024和2025年持有政府债券规模增速分别为18%、19%,保险在2024和2025年持有政府债券规模增速分别为23%、24%,今年明年分别按照10年国债收益率中枢2.3%和2.1%的票息计算免税收入,税前利润按照25%缴纳所得税,从趋势上来看在中性情况下所得税和免税票息收入走势是收敛的。这意味着如果极致情况下,银行保险大幅增持政府债券,未来政府债票息收入甚至可以完全抵消所得税。

工商银行在年报中说明“本集团在中国境内的业务应缴纳的主要税项及有关税率列示如下:增值税方面,按税法规定应税收入的适用税率 6%-13%计算销项税额,在扣除当期允许抵扣的进项税额后,差额即为应交增值税;城市维护建设税方面,按应交增值税的1%-7%计征;教育费附加方面,按应交增值税的3%-5%计征;企业所得税方面,按应纳税所得额的25%缴纳”。

税收在利润表中体现为税金及附加、所得税费用两项,其中税金及附加包括城建税、教育费附加、其他。增值税不直接体现在利润表中。

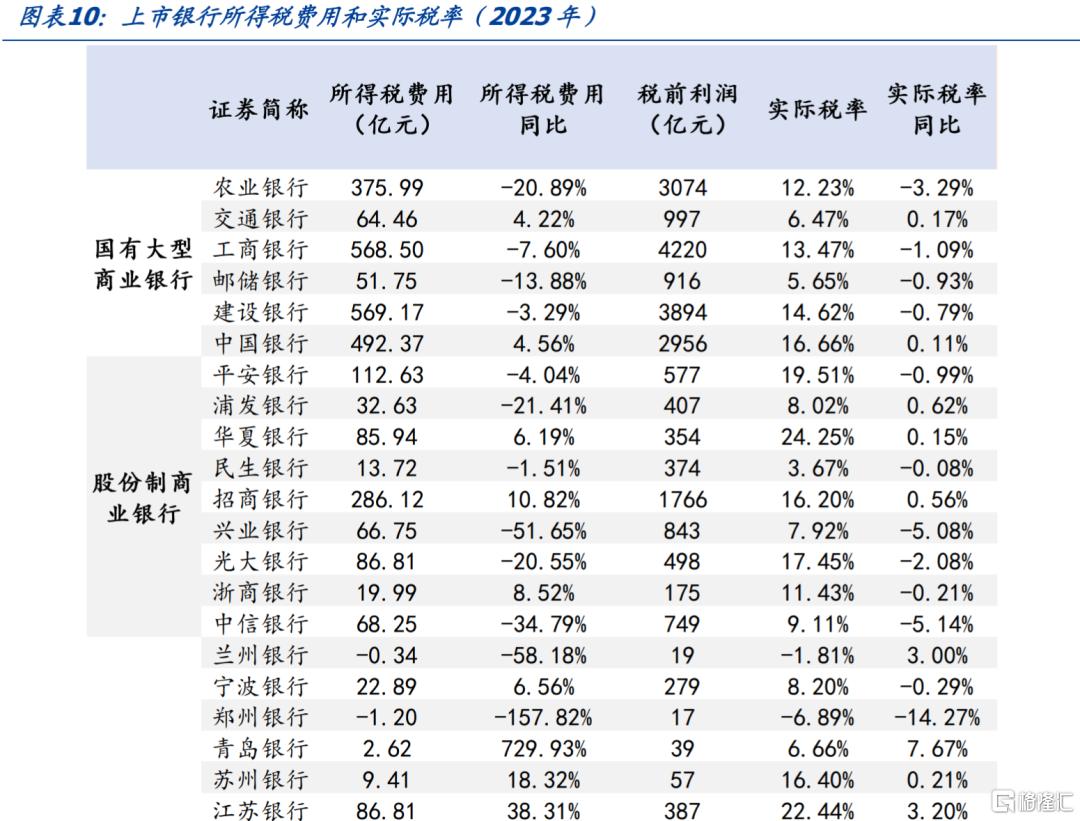

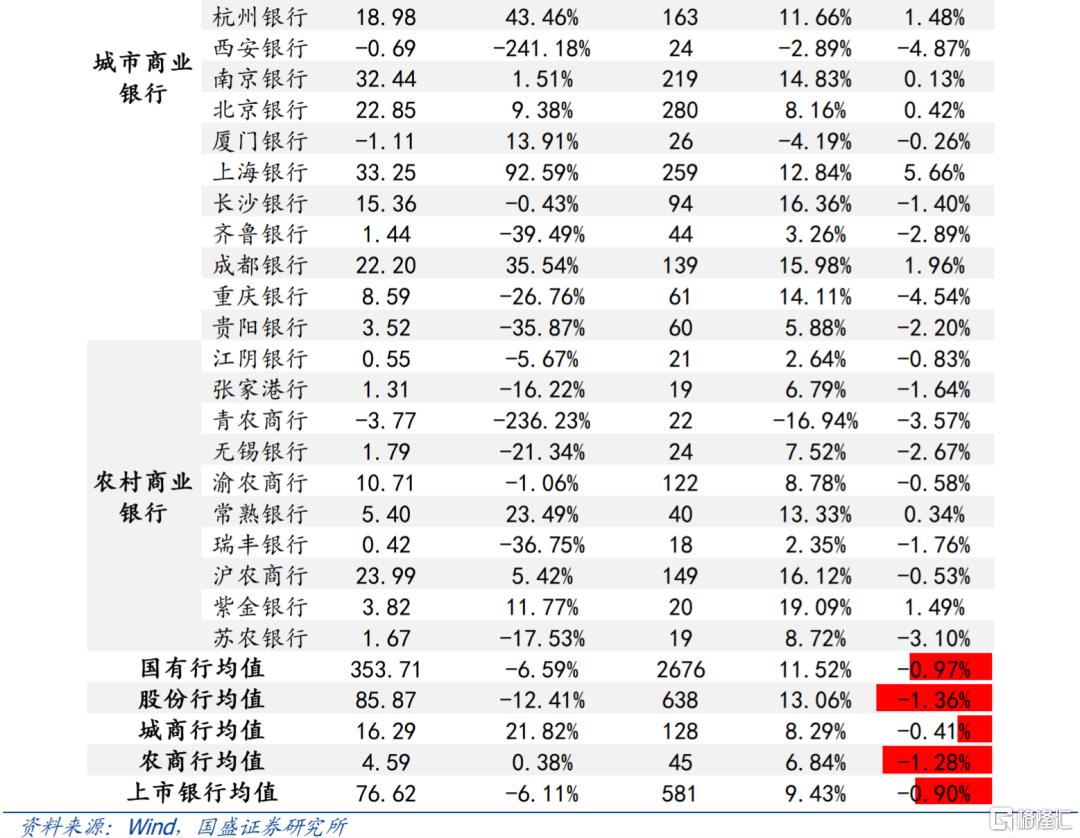

以工商银行为例来看实际税率。2023年工商银行所得税费用568.50亿元,比上年减少57.60亿元,下降9.2%(与2022年重述值相比,下表中展示数据为与年报披露值相比的变化)。实际税率13.47%,低于25%的法定税率,主要是由于持有的中国国债、地方政府债利息收入按税法规定为免税收益。免税收入节省所得税费用达到652.66亿元。

2023年42家上市银行所得税实际税率均低于法定税率,平均实际税率9.43%,较上一年下降0.9个百分点。42家上市银行统计来看,2023年所得税费用平均77亿元,同比减少6.11%,实际税率平均为9.43%,低于法定税率,实际税率较前一年降低0.9个百分点。国有行、股份行、城商行、农商行的实际税率平均分别为11.52%、13.06%、8.29%、6.84%,均低于法定税率,分别较上一年下降0.97、1.36、0.41、1.28个百分点。

中国人保在年报中说明,“根据财政部和中国国家税务总局颁布的《关于全面推开营业税改征增值税试点的通知》的规定、财政部和中国国家税务总局《关于调整增值税税率的通知》等规定,本集团中国境内业务应缴纳的主要税项及其税率列示如下:(1)企业所得税:按现行税法与有关规定所确定的应纳税所得额25%计缴。(2)增值税:按税法规定,应纳增值税为销项税额减可抵扣进项税后的余额,销项税额根据相关税法规定计算的销售额乘以适用税率计算。适用税率主要为6%、9%、13%。(3)城市维护建设税:按实际缴纳的增值税的1%至7%计缴。(4)教育费附加:按实际缴纳的增值税的3%至5%计缴。根据《财政部国家税务总局关于全面推开营业税改增值税试点的通知》《关于人寿保险业务免征营业税若干问题的通知》及《关于一年期以上返还性人身保险产品营业税免税政策的通知》的相关规定,本集团开展的部分一年期以上(包括一年期)返还本利的人身保险产品免征增值税”。

对于保险来说,可豁免所得税的投资收益包括政府债券收益(资本利得除外)、直接投资于其他居民企业取得的股息、红利等权益性投资收益和基金分红。

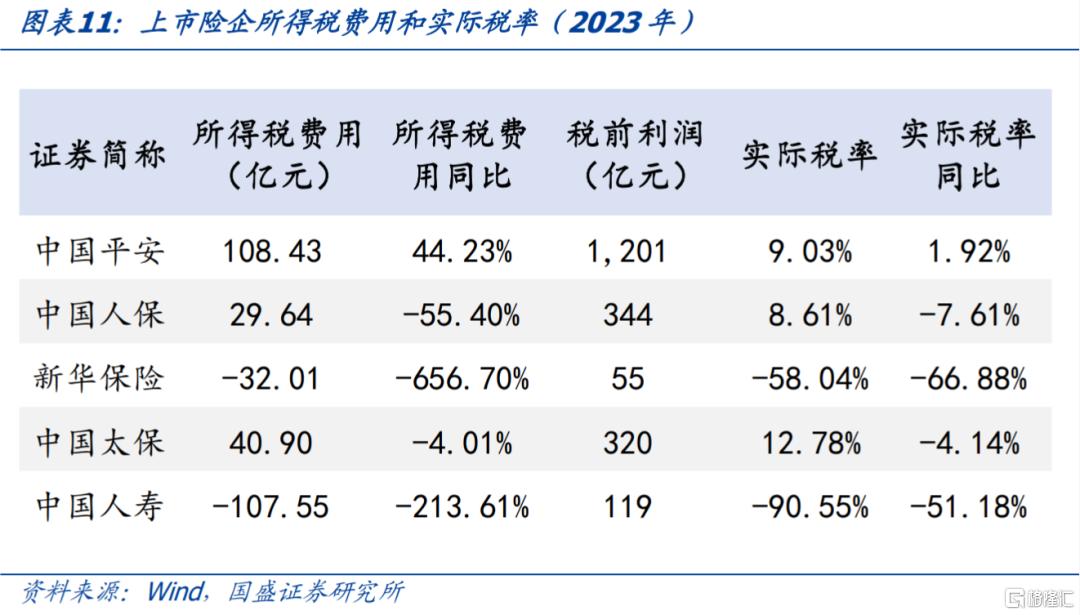

五家上市险企所得税实际税率均低于法定税率,2023年中国平安、中国人保、新华保险、中国太保、中国人寿的所得税实际税率分别为9.03%、8.61%、-58.04%、12.78%、-90.55%。

3、如果公募税收优势取消的可能影响

在债券投资方面,逻辑上来讲银行可以有两种节税方式,一种是增加政府债券投资规模,通过增加非纳税项收益来节税;另一种是增加基金委外规模,借助基金的免税优势来节税。因此,如果银行的节税效应大部分是由政府债券投资增加带来的影响,那么即使公募基金税收优势被取消,那么对于主要投资政府债券的债基可能影响不大。对此,我们接下来进行验证。

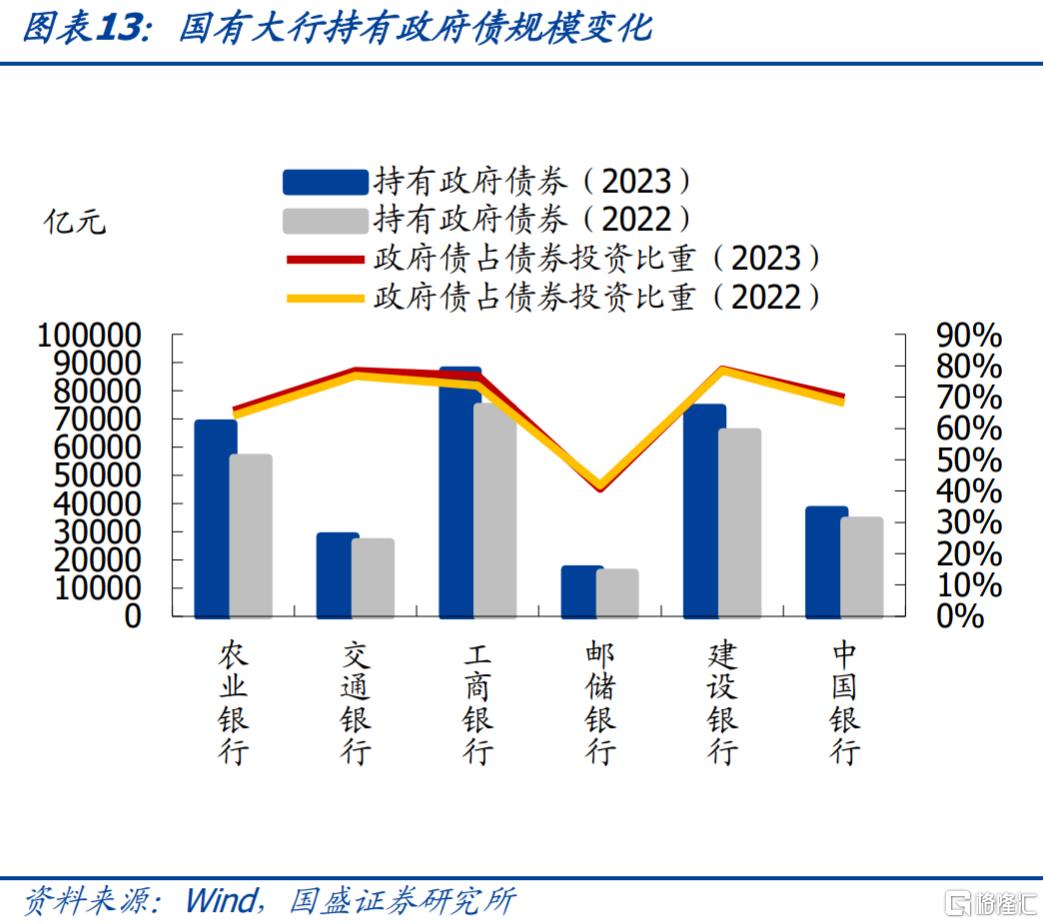

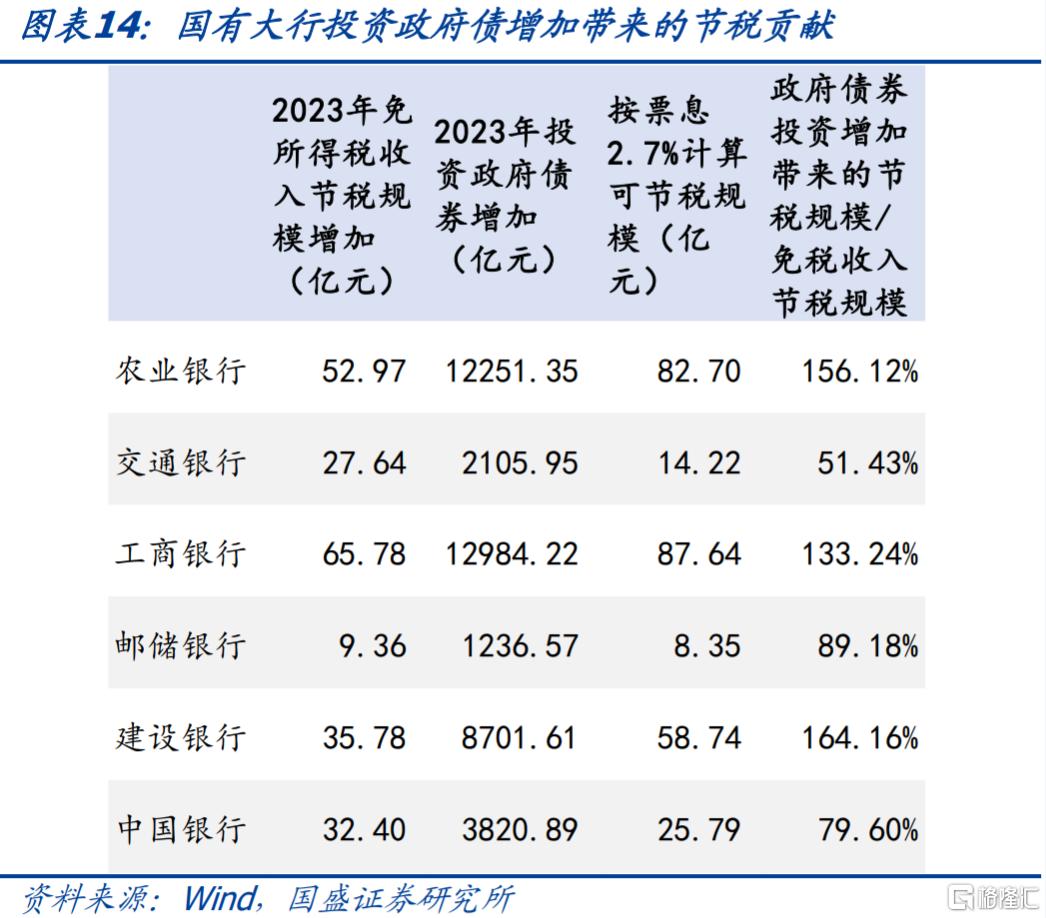

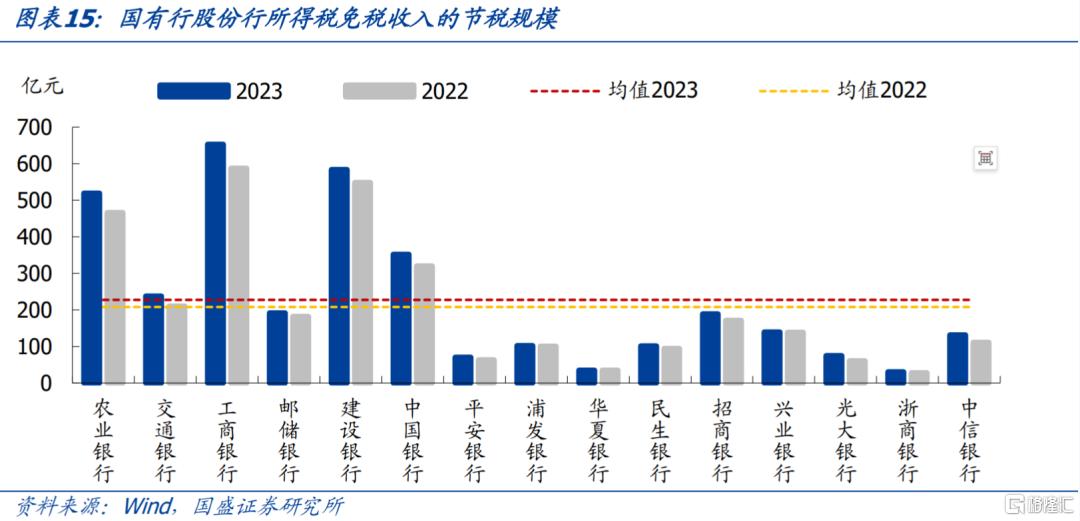

首先,就六大国有行而言,我们测算免税效应主要由增加政府债券投资贡献。2023年六大国有行所得税免税收入节税规模合计为2536亿元,较上一年增加224亿元,投资政府债券规模合计为31.2万亿元,较上一年增加4.1万亿。10年国债收益率在2023年全年均值为2.7%,如果我们按照2.7%的票息计算政府债券增加带来的节税规模,合计为277亿元。单独各家行来看,以政府债券投资增加带来的节税规模/免税收入节税规模代表政府债投资增加带来的节税效应,均在50%以上。

2023年银行免税收入的节税规模增加,投资政府债券也增加。上市银行的非纳税项目收益主要是持有的国债、地方政府债利息收入、以及投资基金收益。就上市银行所得税费用和会计利润的关系看,2023年国有行和股份行免税收入的节税效应平均达到了227亿元,2022年节税效应为208亿元。国有行中,工商银行、建设银行、农业银行的节税规模最多,这也对应着三家银行持有的政府债券规模在国有行中是最多的。2023年工行、建行、农行分别持有政府债券8.7万亿、7.4万亿、6.8万亿,分别占持债规模的比重达到了77%、79%、66%。当然,相较于2022年,六大国有行节税规模都增加,相应持有政府债券的规模也均有所增加。

对于前一个推测,我们可能会存在一个疑惑,国有行免税效应主要由增加政府债券投资贡献,可能是由于国有行本身委外规模就不大导致的。为了解决这个问题,我们进一步分析银行整体的变化。

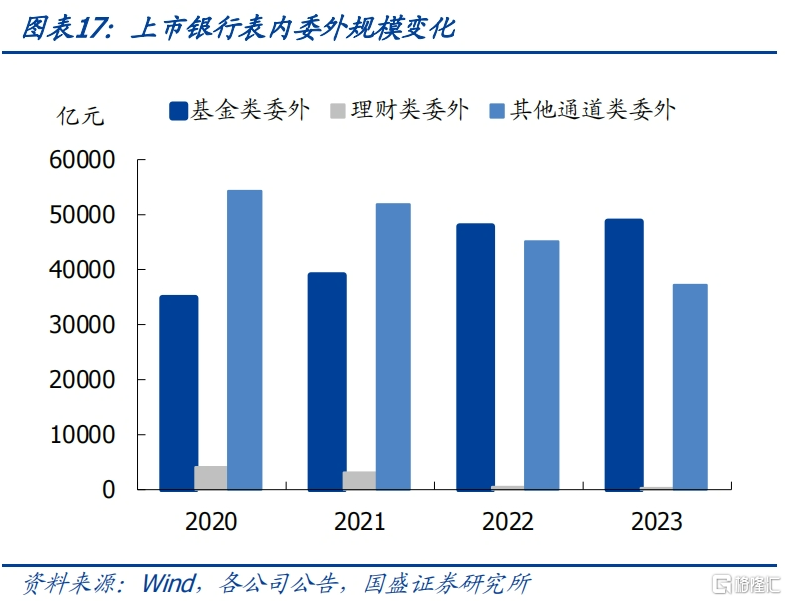

其次,我们有理由得到推断,相较于投资基金,政府债券投资增加给银行节税带来更大的贡献。截至2023年,35家上市银行纳入表内的委外规模合计8.62万亿元,同比下降7.76%,其中基金委外规模4.87万亿元,同比仅增加1.73%。虽然委外是由35家连续四年披露相关明细数据的上市银行统计得到的,但资产规模较大因此可以近似代表银行委外整体的变化。而商业银行持有的政府债规模在2023年底达到了52.35万亿元,较前一年底增加了7.53万亿,同比增长16.8%。如果按照2.7%票息计算,7.53万亿的政府债券规模增加可节省税收508亿元。而42家上市银行的所得税费用在2023年合计仅下降了209亿元,其他非上市的小型城农商行所得税费用本身不多因而规模变化应该不会太大。因此,我们有理由得到推断,相较于投资基金,政府债券投资增加给银行节税带来更大的贡献。

对于债券市场可能有何影响呢?

首先,即使银行赎回债基,实体信贷需求弱,资金将再次回到债券市场,更多是摩擦性冲击,对债市需求总量影响有限。金融数据显示当前企业融资需求仍偏弱。即使银行赎回债基,即使银行赎回债基,实体信贷需求弱,资金将再次回到债券市场,更多是摩擦性冲击,对债市需求总量影响有限。

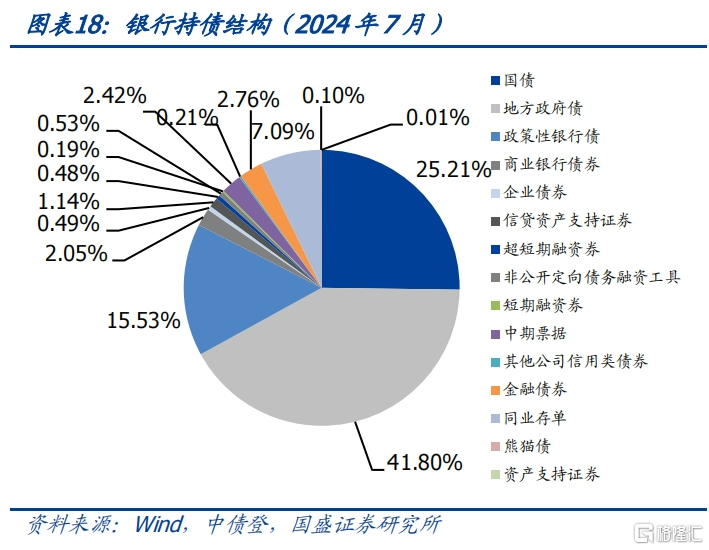

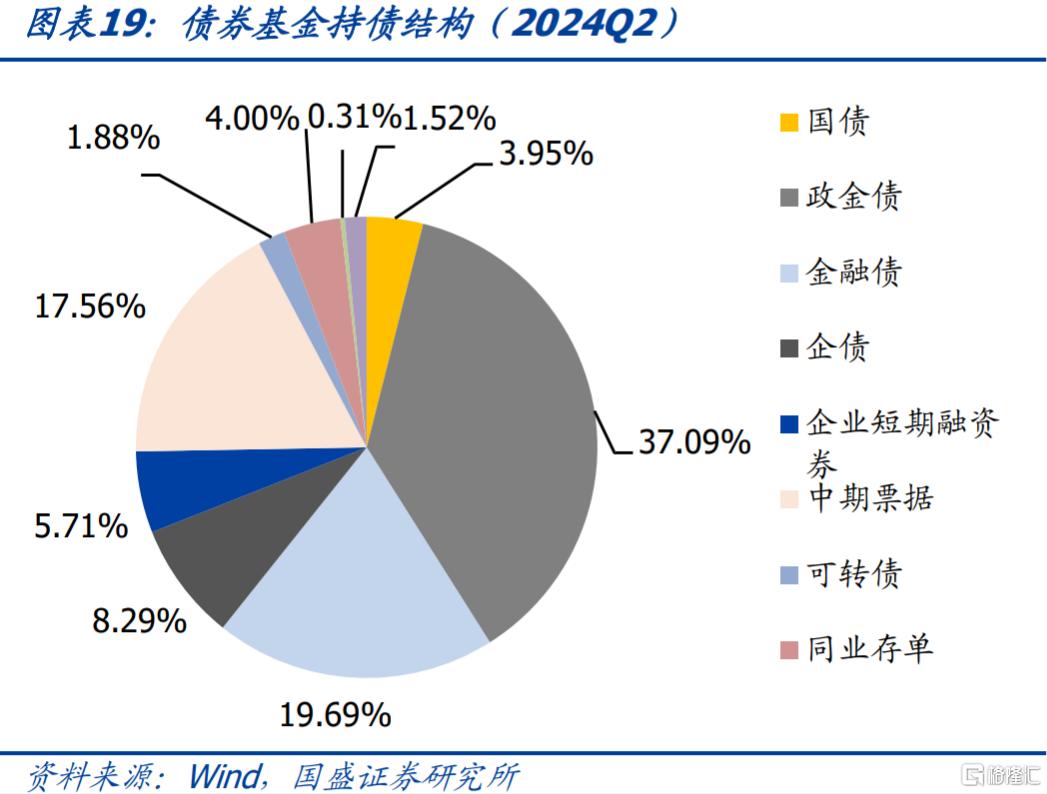

其次,银行和债基投资债券结构不同,可能会带来国开-国债利差、信用利差的拉大。商业银行以持有地方债和国债为主,而债券型基金以持有政金债、金融债、中期票据为主。如果银行赎回基金自行投资债券,由于政府债券具有免税效应,可能会增加国债和地方债的需求,国开债的需求减少,因此可能带来国开-国债利差走阔。信用债来看,虽然资本新规要求穿透,银行直接投资信用债和委外通过基金投资信用债在银行表内的资本占用基本一致,但是基金具有免税效应,而银行直接投资信用债还需承担税收成本。因此如果银行赎回债基直接投资债券,可能会使得信用债需求减弱,进而带来信用利差走阔。银行一般出于节税、加杠杆、波段操作或者信用下沉的需求投资债基,因而低等级金融债和企业债、中票的压力可能更大。

然后,按当前节税效果来看,对长久期、低等级债券影响可能更大。按当前公募基金的免税效应来看,节省的国开债和信用债的利息税收成本(增值税和所得税)成本在40-70bps左右,长久期债券比短久期节税多,这意味着如果公募税收优势被取消,长久期、低等级的债券可能受冲击更大。

总结而言,本文分析了税收政策、实际情况、如果公募债基税收优势取消可能的影响。政策上公募债基具有免税优势。实际上,上市银行和上市险企的所得税实际税率低于法定税率。随着政府债券持有规模的增加,银行和保险所得税实际税率有所下降,这是由于政府债带来的免税收入增加,起到了节税作用。政府债券带来的免税票息收入在未来或者极致情况下或可完全抵消所得税,这意味着如果公募免税优势取消,银行可以增加政府债券投资进行节税。在债券投资方面,逻辑上来讲银行可以有两种节税方式,一种是增加政府债券投资规模,通过增加非纳税项收益来节税;另一种是增加基金委外规模,借助基金的免税优势来节税。我们有理由得到推断,相较于投资基金,政府债券投资增加给银行节税带来更大的贡献。因此,即使公募基金税收优势被取消,那么对于主要投资政府债券的债基可能影响不大。对债券市场影响而言,首先,即使银行赎回债基,实体信贷需求弱,资金将再次回到债券市场,更多是摩擦性冲击,对债市需求总量影响有限。其次,银行和债基投资债券结构不同,可能会带来国开-国债利差、信用利差的拉大。然后,银行一般出于节税、加杠杆、波段操作或者信用下沉的需求投资债基,按当前节税效果来看,对长久期、低等级债券影响可能更大。

风险提示:

测算与实际存在偏差。本文对银行实际税率以及未来节税收入进行了测算,与实际情况可能存在偏差。

机构赎回超预期。如果机构赎回超预期,债市存在负反馈的风险。

流动性超预期。如果流动性超预期收紧,银行保险投资债券的需求可能发生较大变化。

注:本文节选自国盛证券研究所于2024年9月3日发布的研报《银行保险缺节税资产吗?——税制调整后对公募影响的观察》,证券分析师:杨业伟 S0680520050001 ,yangyewei@gszq.com;朱美华 S0680522070002,zhumeihua@gszq.com;王春呓 S0680122110005,wangchunyi@gszq.com