下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

上周利率先上后下,总体小幅下跌,信用跌幅依然更为明显。10年和30年国债收益率累计上行1.6bps和2.5bps至2.17%和2.37%,而短端利率则有所下行。而信用债跌幅更为明显,3年和5年的AAA-二级资本债均累计回升2.8bps,超长信用债利率同样继续回升。而1年AAA存单收益率则进一步上升1.1bps至1.97%。

在周三央行开设国债买卖业务公告栏之后,周五央行第一次发布国债买卖业务公告。央行表示2024年8月向部分公开市场业务一级交易商买入短期国债并卖出长期国债,全月净买入债券面值1000亿元。央行开启公开市场国债买卖业务是此前确定的货币框架的落地。本次公告明确提出本次操作是为贯彻落实中央金融工作会议相关要求,显示国债买卖是中央金融工作会议所确定的政策目标。当前国债买卖工具的成立与实施,是对此前设定的新货币政策框架目标的实施。

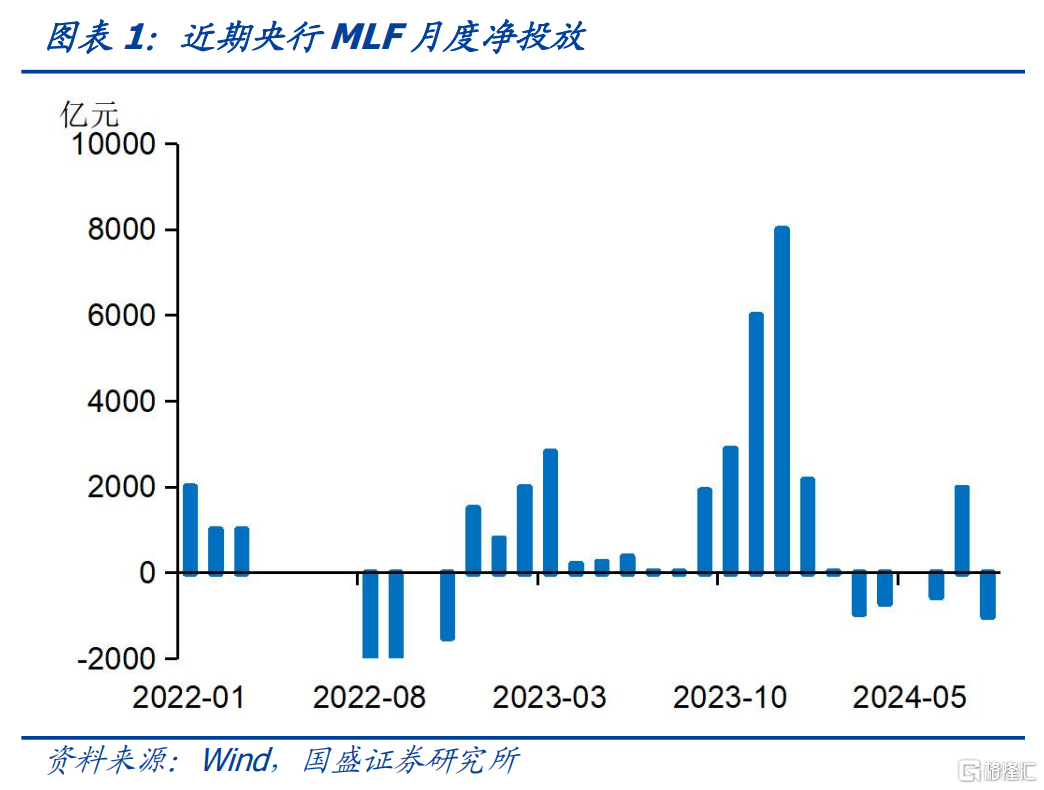

这次操作利于保持陡峭化的收益率曲线,另一方面利于呵护流动性平稳,并一定程度上通过国债买卖替换MLF。本次央行买入短债并卖出长债的操作,有助于避免长端债券利率过度下行,以保持较为陡峭的收益率曲线。同时,央行净买入国债,并对应的实现了1000亿元的资金投放。这与本月MLF到期4010亿元,但续作3000亿元,回笼1010亿元的缺口形成了对冲,流动性平稳或继续保持。

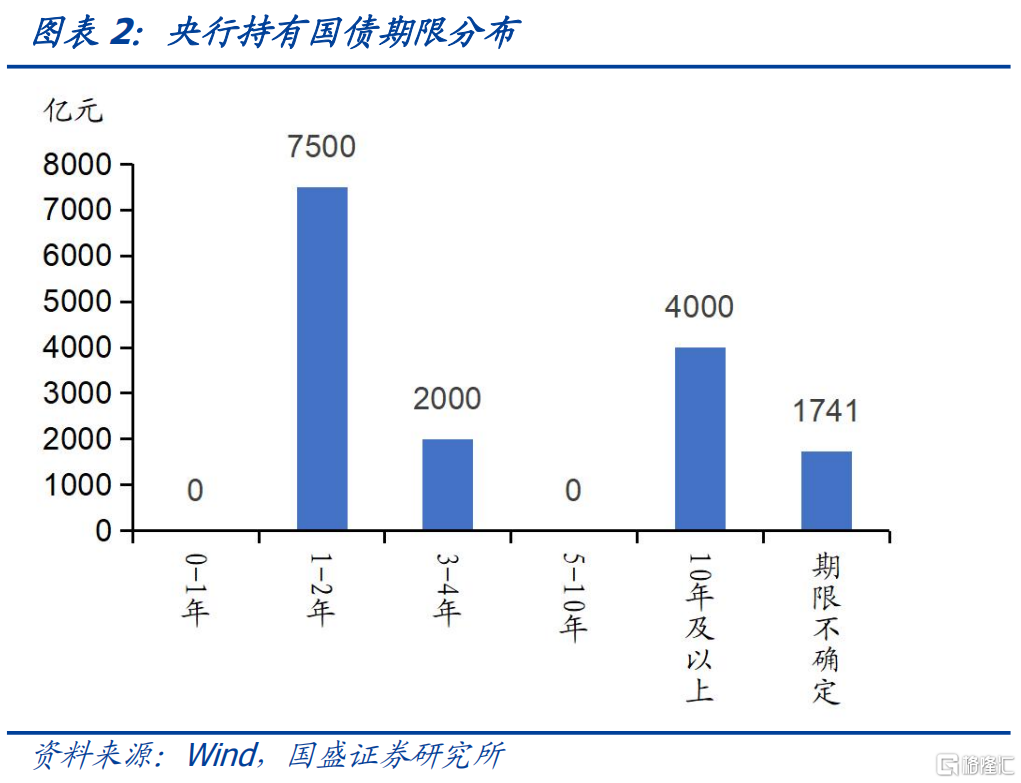

但更为关键的是,央行未来的潜在操作以及对债市可能的影响。首先,从央行潜在可以卖出的长债来看,规模相对有限,这也一定程度上会约束卖长的调控能力。截止2024年7月末央行持有国债规模在1.524万亿,如果考虑到8月净买入1000亿元,目前规模应该在1.624万亿。其中除本月续作的特别国债中有4000亿10年和15年的之外,其余的大部分为5年以内的。因而央行可卖出的长债规模相对有限。8月未公布具体的卖出规模,但从央行持仓来看,可能实际卖出规模也相对有限。而另一方面,如果国债定向卖给一级交易商,如果交易商未能向市场卖出,则不能有效的影响市场利率。而如果向市场卖出这种特别国债,在交易中则往往具有明显特征,交易的价格与对市场的影响又难以控制,因而目前来看,央行大规模卖出国债调控长端利率依然面临一些掣肘。

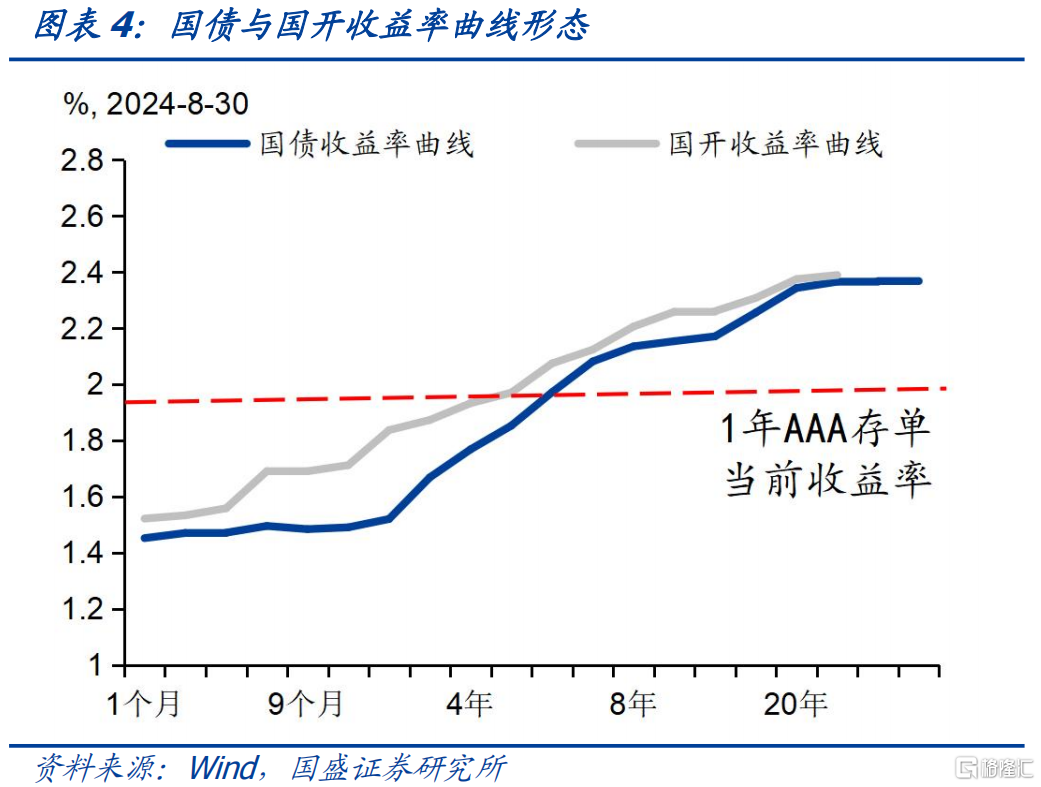

其次,从买短卖长做陡曲线利差的角度,现在期限利差已经很高,继续推高难度较大且空间有限。央行在国债买卖的时候买短卖长,这确实客观上会起到推动曲线陡峭化的作用。但事实上,我们也需要看到,利率曲线已经比较陡峭,利差进一步上升空间有限。当前10年国债与5年国债利差为32bps,继续处于2020年中以来的高位附近。而且对投资机构,特别是非银投资机构来说,利率短债已经没有太高的投资性价比。目前5年国债收益率仅有1.85%,2年的更是仅有1.52%。而1年AAA存单收益率为1.97%。从票息角度,1年存单显著高端短端利率,长端也显著优于短端。从票息角度,长端利率只要不出现明显上行,持有收益依然高于短端资产。

最后,广谱利率的下行趋势在持续,降息概率也在提升,这意味着长端利率依然具有更高性价比。当前广谱利率依然在下行过程中,存量房贷利率也存在进一步调降可能。考虑到去年认房认贷政策调整后,存量房贷利率普遍有所下降,在存量房贷利率调整能够带来整体房贷利率下降0.5个百分点的情况下,那么37.8万亿的放贷将带来居民利息支出下降1890亿左右。对金融机构来说,按今年7月金融机构资金来源362.5万亿估算,这将降低净息差5.2bps左右。考虑到当前银行净息差已经压降到1.54%,且银行净利润已经开始基本停止增长,因而需要进一步降低存款利率来保护银行净息差。在整体广谱利率下行过程中,整体利率曲线在下行趋势中。结合当前金融机构经营压力,以及PMI等经济指标显示经济的放缓压力,降息概率在提升,因而在利率曲线下行过程中,长债依然更具性价比。

震荡市中利率下行力量在蓄积,长债或更具性价比。当前市场继续处于震荡市中,监管对长端利率风险提示与管控约束做多情绪,叠加8-10月债市季节性偏弱,利率下行受到约束。但同时,目前较高的期限利差以及长端较高的票息提升长债性价比。随着时间推移,利率下行力量在蓄积,一方面,实体经济在走弱,工业品价格近期下行,这需要更为宽松的货币政策来降低真实利率,缓解基本面下行压力;另一方面,广谱利率依然处于下行过程中,这将继续提升长端利率性价比。随着力量的蓄积,长债利率下行的可能性在上升。建议继续保持长债仓位,年内长端利率依然有望创新低。

风险提示:风险偏好变化超预期;货币政策超预期;外部不确定性超预期。

报告正文

上周利率先上后下,总体小幅下跌,信用跌幅依然更为明显。前两天市场快速下跌,并引发一定的负反馈压力,而后市场逐步趋稳。全周来看,10年和30年国债收益率累计上行1.6bps和2.5bps至2.17%和2.37%,而短端利率则有所下行。而信用债跌幅更为明显,3年和5年的AAA-二级资本债均累计回升2.8bps,超长信用债利率同样继续回升。而1年AAA存单收益率则在本周进一步上升1.1bps至1.97%。

在周三央行开设国债买卖业务公告栏之后,周五央行第一次发布国债买卖业务公告。央行表示2024年8月向部分公开市场业务一级交易商买入短期国债并卖出长期国债,全月净买入债券面值1000亿元。央行作为货币执行机构,开启国债买卖对债券市场是重要的里程碑时间,那么如何看待此时影响呢。后续债券市场如何演进呢?

央行开启公开市场国债买卖业务是此前确定的货币框架的落地。本次公告央行明确提出本次操作是为贯彻落实中央金融工作会议相关要求,显示国债买卖是中央金融工作会议所确定的政策目标。而后在今年的货币政策执行报告以及6月份陆家嘴论坛潘功胜行长的讲话中进一步细化明确。因而当前国债买卖工具的成立与实施,是对此前设定的新货币政策框架目标的实施。

这次操作利于保持陡峭化的收益率曲线,另一方面利于呵护流动性平稳,并一定程度上通过国债买卖替换MLF。本次央行买入短债并卖出长债的操作,有助于避免长端债券利率过度下行,以保持较为陡峭的收益率曲线。同时,央行净买入国债,并对应的实现了1000亿元的资金投放。这与本月MLF到期4010亿元,但续作3000亿元,回笼1010亿元的缺口形成了对冲,流动性平稳或继续保持。

但更为关键的是,央行未来的潜在操作以及对债市可能的影响。首先,从央行潜在可以卖出的长债来看,规模相对有限,这也一定程度上会约束卖长的调控能力。截止2024年7月末央行持有国债规模在1.524万亿,如果考虑到8月净买入1000亿元,目前规模应该在1.624万亿。其中除本月续作的特别国债中有4000亿10年和15年的之外,其余的大部分为5年以内的,以及1741亿元期限目前无法确定的。因而央行可卖出的长债规模相对有限。8月未公布具体的卖出规模,但从央行持仓来看,可能实际卖出规模也相对有限。而另一方面,如果国债定向卖给一级交易商,如果交易商未能向市场卖出,则不能有效的影响市场利率。而如果向市场卖出这种特别国债,在交易中则往往具有明显特征,交易的价格与对市场的影响又难以控制,因而目前来看,央行大规模卖出国债调控长端利率依然面临一些掣肘。

其次,从买短卖长做陡曲线利差的角度,现在期限利差已经很高,继续推高难度较大且空间有限。央行在国债买卖的时候买短卖长,这确实客观上会起到推动曲线陡峭化的作用。但事实上,我们也需要看到,利率曲线已经比较陡峭,利差进一步上升空间有限。当前10年国债与5年国债利差为32bps,继续处于2020年中以来的高位附近。而且对投资机构,特别是非银投资机构来说,利率短债已经没有太高的投资性价比。目前5年国债收益率仅有1.85%,2年的更是仅有1.52%,即使5年国开也仅有1.97%,而1年AAA存单收益率为1.97%。从票息角度,1年存单显著高端短端利率,长端也显著优于短端。从票息角度,长端利率只要不出现明显上行,持有收益依然高于短端资产。

最后,广谱利率的下行趋势在持续,降息概率也在提升,这意味着长端利率依然具有更高性价比。当前广谱利率依然在下行过程中,在7月降息前后,存款利率跟随调降,保险产品收益率快速下降。同时,存量房贷利率也存在进一步调降可能。考虑到去年认房认贷政策调整后,存量房贷利率普遍有所下降,假设存量房贷利率调整能够带来整体房贷利率下降0.5个百分点的情况下,那么37.8万亿的放贷将带来居民利息支出下降1890亿左右。对金融机构来说,按今年7月金融机构资金来源362.5万亿估算,这将降低净息差5.2bps左右。考虑到当前银行净息差已经压降到1.54%,且银行净利润已经开始基本停止增长,因而需要进一步降低存款利率来保护银行净息差。在整体广谱利率下行过程中,整体利率曲线在下行趋势中。结合当前金融机构经营压力,以及PMI等经济指标显示经济的放缓压力,降息概率在提升,因而在利率曲线下行过程中,长债依然更具性价比。

震荡市中利率下行力量在蓄积,长债或更具性价比。当前市场继续处于震荡市中,监管对长端利率风险提示与管控约束做多情绪,叠加8-10月债市季节性偏弱,利率下行受到约束。但同时,目前较高的期限利差以及长端较高的票息提升长债性价比。随着时间推移,利率下行力量在蓄积,一方面,实体经济在走弱,工业品价格近期下行,这需要更为宽松的货币政策来降低真实利率,缓解基本面下行压力;另一方面,广谱利率依然处于下行过程中,这将继续提升长端利率性价比。随着力量的蓄积,长债利率下行的可能性在上升。因而建议继续保持长债仓位,年内长端利率依然有望创新低。

风险提示:风险偏好变化超预期;货币政策超预期;外部不确定性超预期。

注:本文来自国盛证券2024年9月1日发布的《如何看待央行买卖国债,影响如何?》,报告分析师:杨业伟 S0680520050001