下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

近期,出海概念持续升温,吸引了众多投资者的目光,出海不仅彰显公司雄厚的生产力,也代表着企业或将拓展更广阔市场。随着投资者对出海公司的关注度日益增加,面临几个问题:为什么关注出海公司?出海的方式有哪些?如何将出海这一概念有效地融入投资策略之中?

为什么关注出海公司?

出海彰显公司的高生产力。国际化公司的生产力更有可能高于非国际化的公司(Wakasugi, et al., 2008),因此中金研究关注出海公司其实也是关注高生产力的公司。

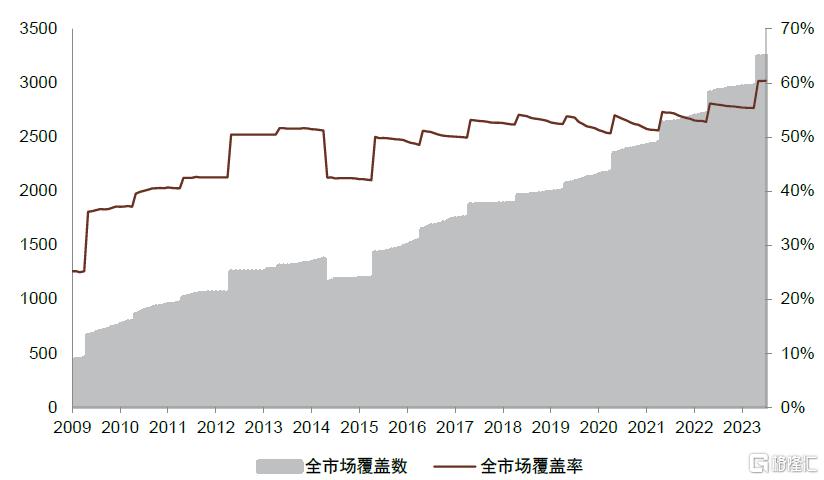

拓展海外市场,增厚公司收入。公司出海可以拓展新的市场,增加收入来源,有助于公司的可持续发展和长期盈利。自2018年以来,A股出海公司数量相对稳定在3000家左右,同时整体的海外营业收入和营业利润依旧维持着增长趋势,表明出海对公司收入增长有较大的助力。

国家政策支持,助力公司出海。近年来,政府推出了一系列政策支持企业出海,如2024年6月商务部等9部门联合发布的《关于拓展跨境电商出口推进海外仓建设的意见》。该政策旨在通过鼓励跨境电商新业态的发展,拓展新的贸易增长点,帮助企业利用更高效的方式实现出海并增厚海外收益。

出海的方式有哪些?

公司出海的“加减乘除”。简单来看,出海可以分为产品出海和产能出海,出海不仅包含商品的出口,也考虑利用海外市场降低公司的生产成本。中金研究将公司出海的影响拆分为“加减乘除”四个方面,进一步细化公司的出海行为。

出海“加法”聚焦拓展海外客群与收入。出海“加法”即公司拓展海外市场从而增加新的收入来源。一般来看,公司会通过对接海外客户群体直接出口产品,或是利用其他公司搭建海外业务平台,从而优化收益结构。

出海“减法”关注降低企业运营成本。公司通过在全球范围内设立生产基地或战略性收购,从而降低劳动力和原材料的开支,实现成本结构的优化,同时有助于企业优化其供应链和产业链,减少对单一供应商的依赖。

出海“乘法”利用技术和网络加速公司海外发展。公司可以利用其独特的技术专利或网络的便捷性加速其在海外的发展,实现出海的乘数效应。

出海“除法”利用出海规避贸易壁垒的负面影响。面对全球化趋势中反倾销和反补贴的挑战,公司的海外发展会因为关税的增加受到阻碍。部分企业选择在海外投资建厂,以此来规避直接出口可能面临的高额关税。

出海概念如何助力投资策略?

本文希望能够找到一些定量的数据对出海公司的“加减乘除”进行定量的描述。由于乘法和除法定量描述的可实施性相对较弱,利用文本信息的事件效应研究效果并不理想,因此本文聚焦于利用公司出海相关的数据,尝试部分解密出海企业的“加减”法则。

海外营收信息描述出海“加法”。公司在财报的主营业务构成中会披露海外的营业收入、营业成本和营业利润数据,海外营收信息直观的反映公司出海的经营状况,描述了公司出海的“加法”行为。

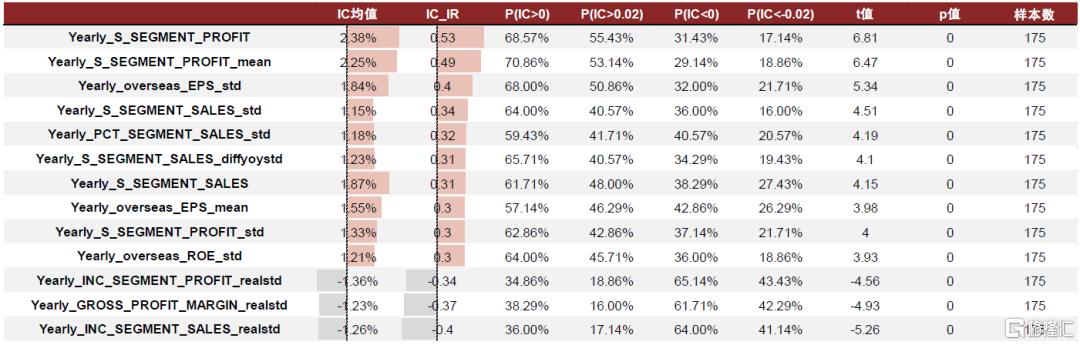

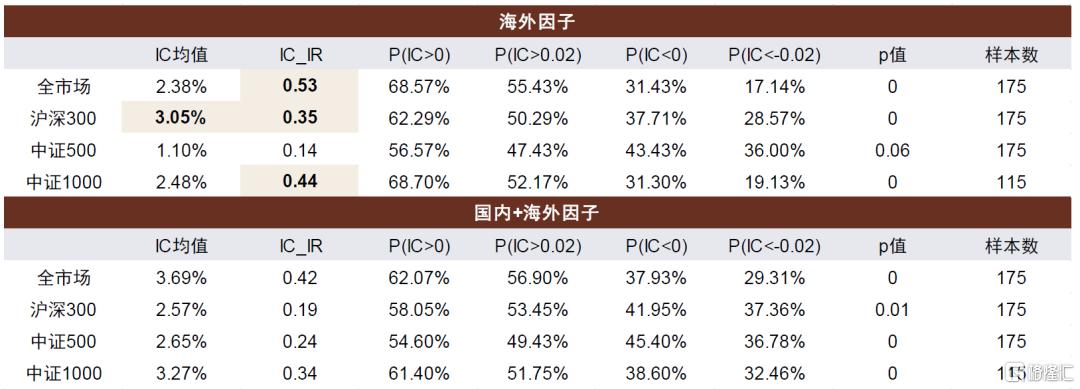

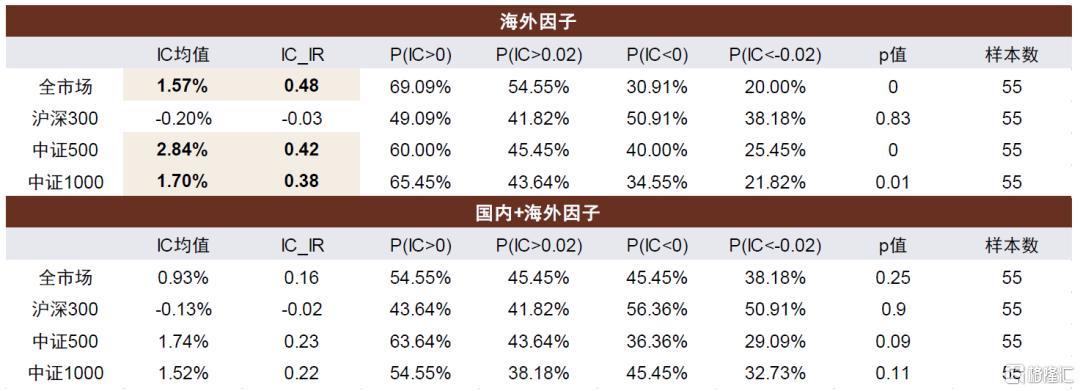

推荐关注海外盈利因子和每股海外营业利润稳健因子。海外营业利润因子在全市场范围内的IC均值实现2.38%,ICIR为0.53,每股海外营业利润稳健因子IC均值为1.84%,ICIR实现0.4。除此之外,海外营业利润因子在沪深300范围内的有效性优于总营业利润因子,IC均值为3.05%,ICIR实现0.35;同时海外营业利润因子的ICIR在全市场和中证1000范围内也要略优于总营业利润因子,其在中证1000范围内的IC均值和ICIR分别为2.48%和0.44,体现海外营业利润因子的预测能力较为稳定。

海外客户数据描述出海“加法”。数库里的供应链数据包含了海外客户和供应商的信息,其中海外客户数据一定程度上体现了企业出海的“加法”特征。

海外客户和海外主要客户交易集中度因子全市场有效性表现良好。其中海外客户数量因子的IC均值和ICIR分别为2.13%和0.38,海外主要客户交易集中度因子IC均值和ICIR分别实现-4.94%和-0.39。由于很多上市公司在公布其主要客户公司时选择匿名公布相关数据,导致海外供应链数据量偏低,其在主流指数的覆盖率也均小于30%。

海外子公司信息反映出海“加法”和“减法”信息。上市公司收购或创立海外子公司有两个主要原因,一个是借助海外公司的业务平台销售商品,另一个是设立海外工厂降低生产成本。中金研究选取数库的海外子公司信息构建海外子公司大类因子,既反映了出海“加法”行为,也部分反映出海的“减法”行为。

海外子公司大类因子对股价收益有一定预测能力。海外子公司数量和注册地数量因子表现良好,海外子公司注册地数量的IC均值和ICIR分别为1.53%和0.46。同时海外子公司总控股比变化因子对股价收益也有一定预测能力,IC均值为2.24%。若取上市公司所有子公司数量作为选股因子,收益预测能力较弱;而经注册地筛选后的海外子公司数量因子表现在全市场、中证500和中证1000范围内表现良好,其在中证500范围内的IC均值为2.84%,ICIR实现0.42。

“出海再成长”策略,运用出海“加减”法则

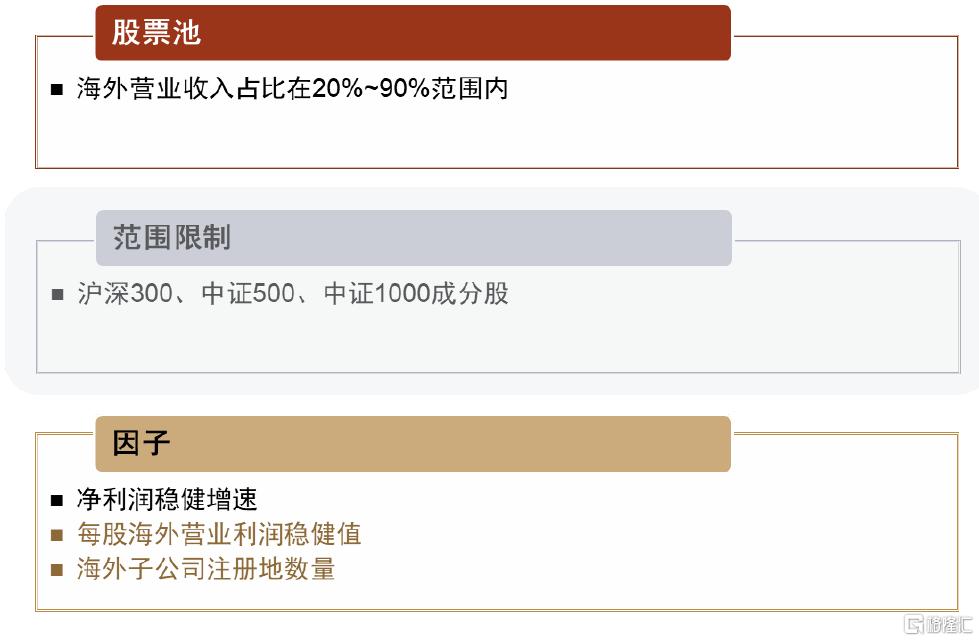

注重收入结构健康,海外营收占比保持适中。中金研究根据海外营收占比因子选择股票池,若海外营收占比偏小,说明海外市场开发或处于相对前期状态,或是海外业务对公司影响相对偏弱;海外营收占比偏大,说明收入大部分依赖海外市场,两种状态的收入结构均相对欠佳,因此中金研究筛选海外营收占比在20%-90%的股票构建出海股票池。

“出海再成长”策略表现优于中证500指数。中金研究选择净利润稳健增速、每股海外营业利润稳健和海外子公司注册地数量因子,从海外营收占比在20%-90%的出海股票池中筛选30只股票构建等权组合,该策略自2019年以来实现22.6%的年化收益,且每年均能跑赢中证500指数和出海股票池等权组合。若将选股范围限制在中证800和中证1000范围内,出海策略持仓市值会有所提升,在今年的收益表现也会进一步改善,2019年以来相对中证500指数也有显著超额收益表现。

风险

本篇报告不对案例公司进行股票推荐,案例中出现的股票仅为类型说明。本篇报告基于历史表现搭建因子和策略,无法确保因子和策略的样本外表现,可能出现因市场环境改变导致的因子和模型失效。

正文

出海概念三问三答

出海公司关注度日渐上升。近期,出海概念持续升温,吸引了众多投资者的目光,随着投资者对出海公司的关注度日益增加,中金研究面临几个问题:为什么关注出海公司?出海的方式有哪些?如何将出海这一概念有效地融入投资策略之中?

为什么关注出海公司?

出海彰显公司的高生产力。国际化公司的生产力更有可能高于非国际化的公司(Wakasugi, et al., 2008),因此中金研究关注出海公司其实也是关注高生产力的公司。

拓展海外市场,增厚公司收入。公司出海可以拓展新的市场,增加收入来源,有助于公司的可持续发展和长期盈利。上市公司主要在年报中披露出海情况,其中自2018年以来,出海公司数量相对稳定在3000家左右。随着出海公司数量相对稳定,A股整体的海外营业收入和营业利润依旧维持着增长趋势,表明出海对公司收入增长有较大的助力。

国家政策支持,助力公司出海。近年来,政府推出了一系列政策支持企业出海,如2024年6月商务部等9部门联合发布的《关于拓展跨境电商出口推进海外仓建设的意见》。该政策旨在通过鼓励跨境电商新业态的发展,拓展新的贸易增长点,帮助企业利用更高效的方式实现出海并增厚海外收益。

图表1:出海公司优势

资料来源:中金公司研究部

出海的方式有哪些?

公司出海的“加减乘除”。简单来看,出海可以分为产品出海和产能出海,出海不仅包含商品的出口,也考虑利用海外市场降低公司的生产成本。中金研究部分引用《出海征途:解码中国企业全球化之道》对出海的分类,将公司出海的影响拆分为“加减乘除”四个方面,进一步细化公司的出海行为。

图表2:出海公司加减乘除法则

资料来源:黄兆华(2020)《出海征途:解码中国企业全球化之道》,中金公司研究部

出海“加法”聚焦拓展海外客群与收入。出海“加法”即公司拓展海外市场从而增加新的收入来源。一般来看,公司会通过对接海外客户群体出口产品,或是利用其他公司搭建海外业务平台,从而优化收益结构,降低对国内单一市场的依赖。除此之外,出海后公司的知名度或将得到进一步提升,公司的品牌影响力或有所增强。

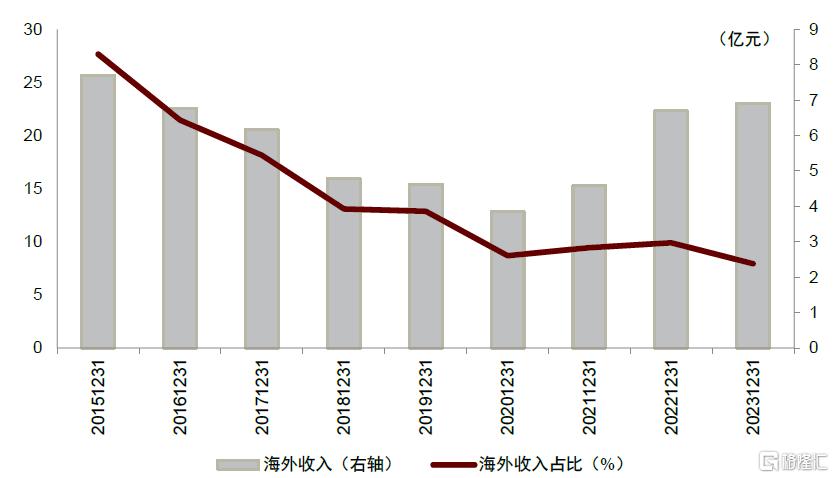

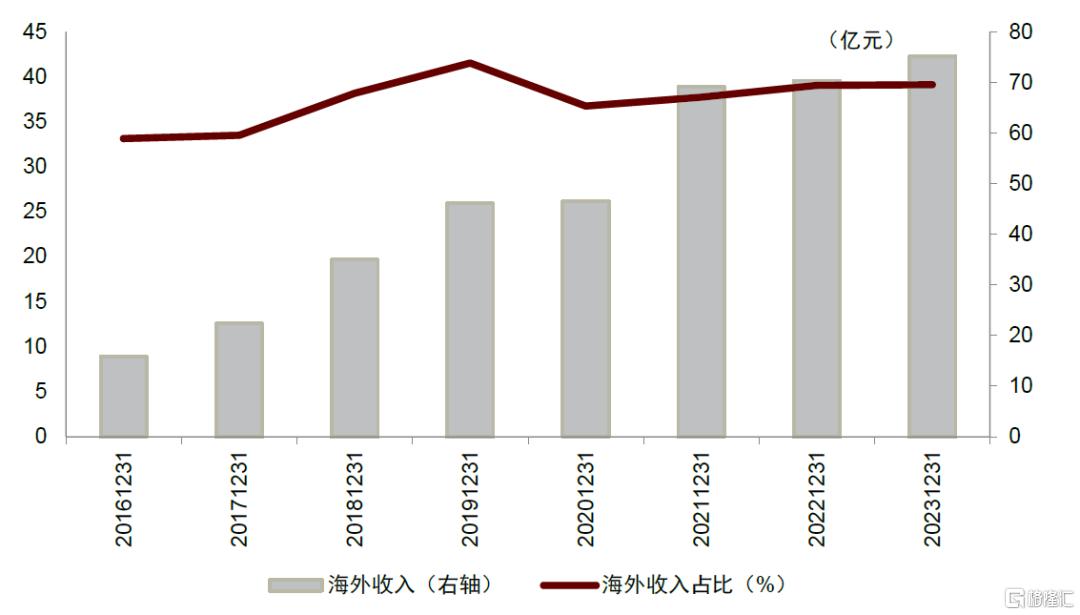

中金研究以普利特为例介绍出海公司“加法”效应。普利特于2009年12月上市,2015年2月完成收购美国WPR公司实现出海。普利特通过收购美国WPR公司,搭建了海外业务平台,从而使经营区域快速步入北美市场,进一步将普利特中国市场相关产品通过WPR公司进入北美市场。公司2015年收购WPR公司后新增披露海外收益表现,海外营收占比在2015年达到27.65%。

图表3:普利特海外收入情况

资料来源:Wind,中金公司研究部

图表4:普利特2015年海外子公司

资料来源:数库,中金公司研究部

出海“减法”关注降低企业运营成本。公司通过在全球范围内设立生产基地或战略性收购,从而降低劳动力和原材料的开支,实现成本结构的优化,同时有助于企业优化其供应链和产业链,减少对单一供应商的依赖,提高供应链和产业链的灵活性。出海“减法”通过降低运营成本从而提高企业的利润率,进一步增强其在全球市场中的竞争力。

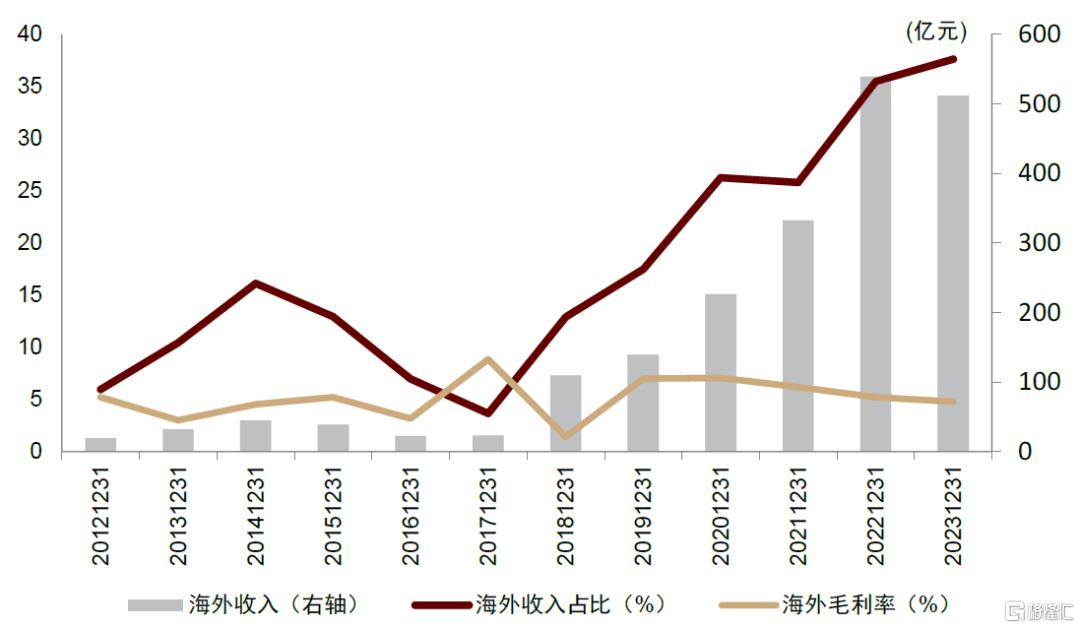

中金研究以恒逸石化为例介绍出海公司“减法”效应。恒逸石化于1997年3月上市,2019年11月,其海外子公司恒逸实业(文莱)有限公司负责的文莱炼化项目全面投产,该项目不仅享受最长24年的税收优惠政策,同时具备原油采购便利且物流成本较低的低成本优势,并进一步帮助公司完成产业链一体化。恒逸石化的海外毛利率自2019年后实现一定提升,且整体走势更加稳健,部分体现了出海的“减法”效应。

图表5:恒逸石化海外收入情况

资料来源:Wind,中金公司研究部

图表6:恒逸石化2019年海外子公司

资料来源:数库,中金公司研究部

出海“乘法”利用技术和网络加速公司海外发展。公司可以凭借其独特的技术专利,从而更加高效的在海外市场中占据有利地位。除此之外,网络优势也帮助公司能快速响应全球市场的需求,通过互联网进行市场拓展,有效降低了跨国运营的复杂性和成本。因此公司可以利用其独特的技术专利或网络的便捷性加速其在海外的发展,实现出海的乘数效应。

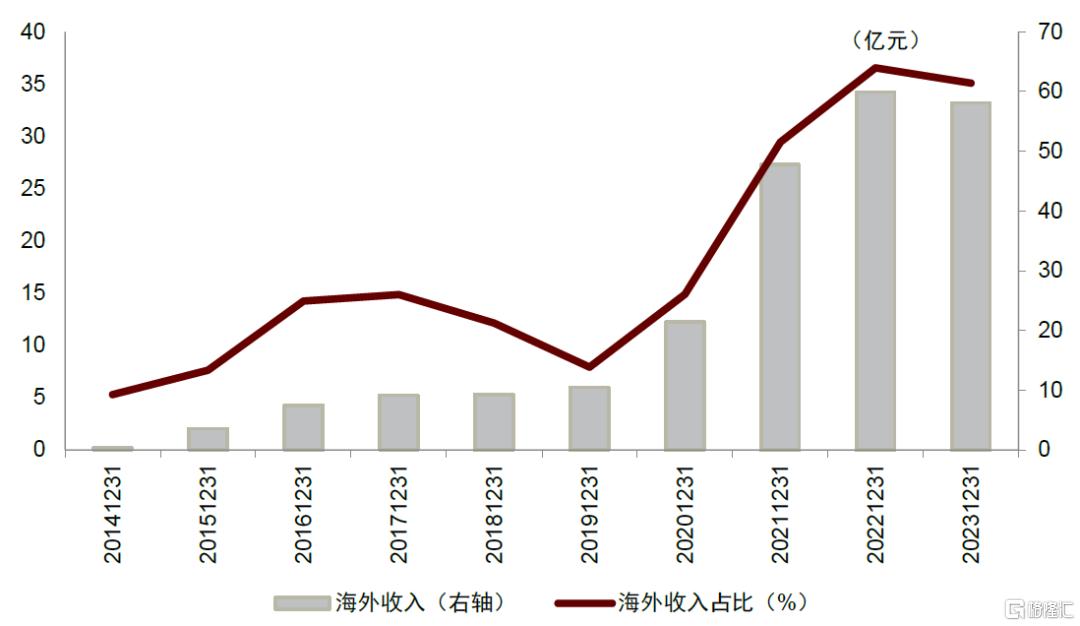

中金研究以三七互娱为例介绍出海公司“乘法”效应。三七互娱于2011年3月上市,自2012年开始布局海外市场,积累了多年游戏出海的经验。公司利用互联网乘数效应实现了海外业务的快速发展,2023年报披露的海外收入占比高达35.1%,全球化发展取得一定成功。

图表7:三七互娱海外收入情况

资料来源:Wind,中金公司研究部

出海“除法”利用出海规避贸易壁垒的负面影响。面对全球化趋势中反倾销和反补贴的挑战,公司的海外发展会因为关税的增加受到阻碍。部分企业选择在海外投资建厂,以此来规避直接出口可能面临的高额关税;或通过第三方国家间接出口产品的贸易模式以规避直接出口可能面临的税费,从而减少贸易壁垒的负面影响。

中金研究以顾家家居为例介绍出海公司“除法”效应。顾家家居于2016年10月上市,2021年4月,美国正式对进口自中国等7国的床垫征收反倾销或者反补贴税,为降低中美贸易对顾家家居的影响,公司于2021年12月布局墨西哥工厂项目,2022年6月开工顾家家居墨西哥自建基地项目,对全球化的贸易壁垒进行规避。

图表8:顾家家居海外收入情况

资料来源:Wind,中金公司研究部

出海概念如何助力投资策略?

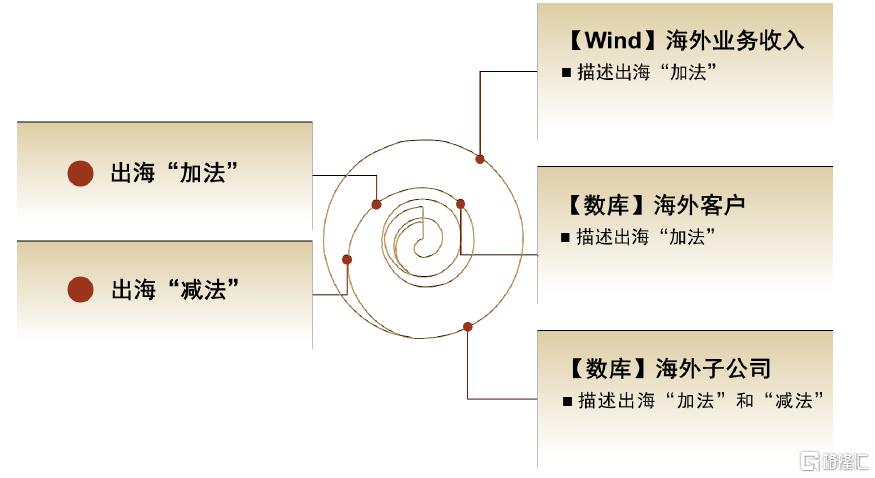

中金研究上一节介绍了出海的“加减乘除”法则,本文希望能够找到一些定量的数据对出海公司的不同行为进行定量的描述。由于乘法和除法定量描述的可实施性相对较弱,利用文本信息的事件效应研究效果并不理想,因此本文聚焦于利用公司出海相关的数据,尝试部分解密出海企业的“加减”法则。

图表9:定量描述出海公司“加减”法则

资料来源:中金公司研究部

如何构建出海“加减”因子

海外营收:海外营业利润有效性较为显著

利用年度频率海外数据构建海外营收因子。中金研究利用财报主营业务构成中的海外营业收入、海外营业成本和海外营业利润数据,计算海外增长、占比、毛利率等明细,并进一步计算其衍生得分。由上节的海外数据披露情况可知,大部分公司会在年报中披露海外经营情况,为保证因子的覆盖度和可比性,中金研究统一选择年报的海外数据构建海外营收因子。

图表10:海外营收大类因子计算方式

资料来源:中金公司研究部

海外盈利因子表现出色,海外营收增速波动对股价也有一定预测能力。中金研究在全市场范围内对上述构建的因子进行IC有效性检验,其中海外盈利因子表现出色,海外营业利润因子IC均值实现2.38%,ICIR为0.53,每股海外营业利润稳健因子IC均值为1.84%,ICIR实现0.4。海外营收增速波动因子对股价也有一定预测能力,其IC均值为-1.26%,ICIR为-0.4。

图表11:海外营收大类因子全市场IC表现

注:统计区间为2010-01至2024-08,只展示有效因子表现 资料来源:Wind,中金公司研究部

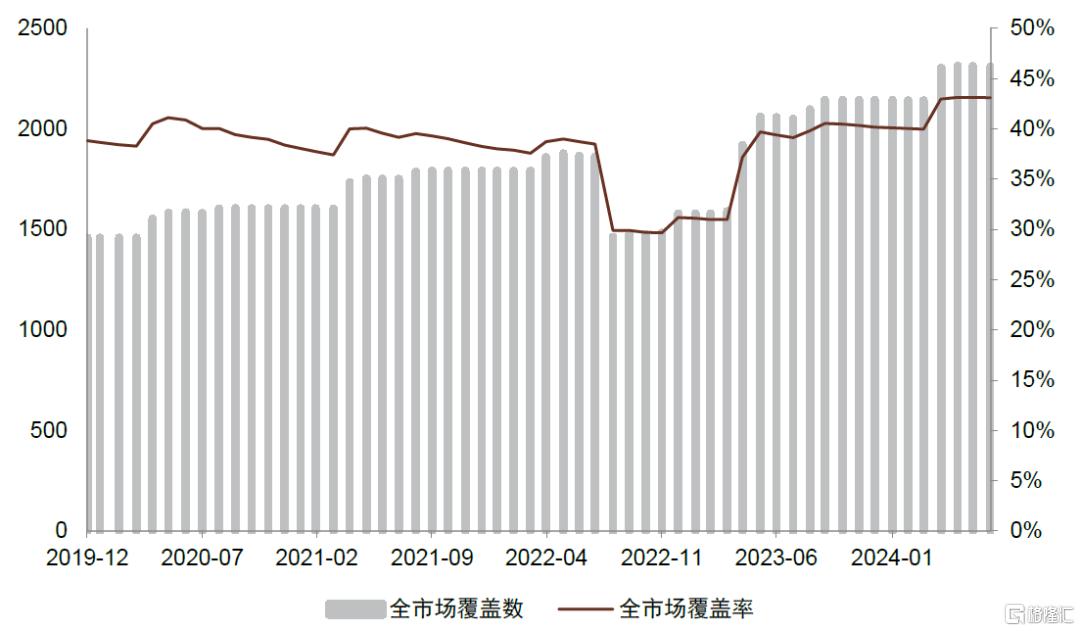

图表12:海外营业利润因子覆盖度

资料来源:Wind,中金公司研究部

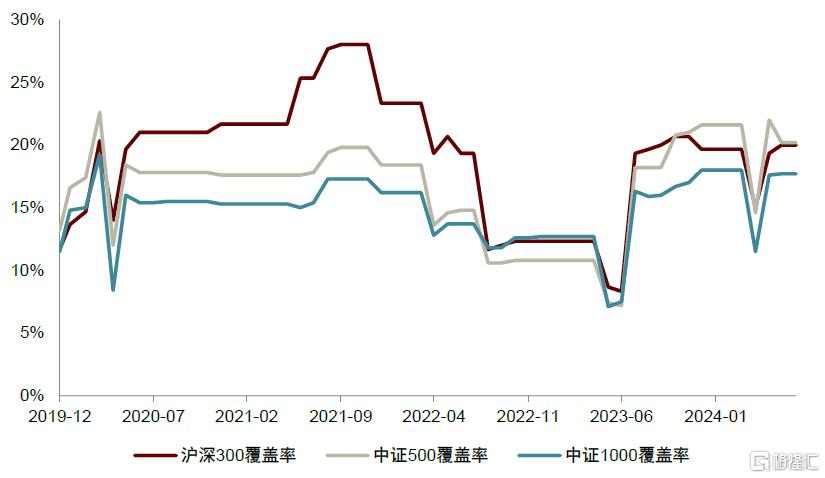

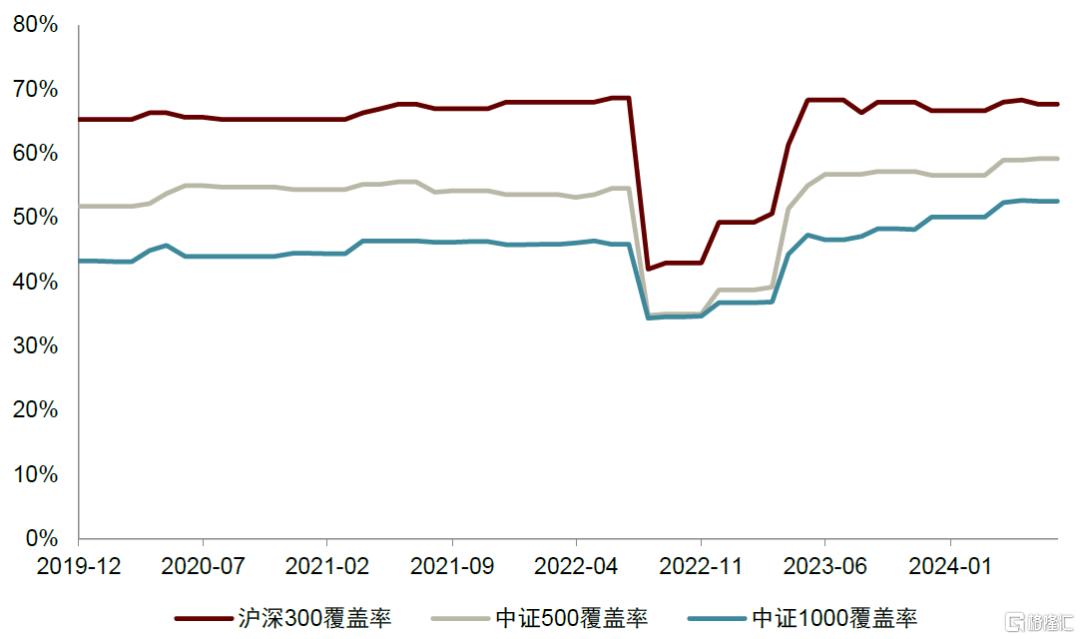

图表13:海外营业利润因子在主流指数的覆盖度

资料来源:Wind,中金公司研究部

海外营业利润因子稳定性表现优于总营业利润因子。中金研究在相同股票范围内对海外营业利润因子和总营业利润因子进行IC有效性测试,其中海外营业利润因子在沪深300范围内的有效性优于总营业利润因子,IC均值为3.05%,ICIR实现0.35。同时海外营业利润因子的ICIR在全市场和中证1000范围内也要略优于总营业利润因子,其在中证1000范围内的IC均值和ICIR分别为2.48%和0.44,体现海外营业利润因子的预测能力较为稳定。

图表14:海外营业利润因子IC表现对比

注:统计区间为2010-01至2024-08 资料来源:Wind,中金公司研究部

海外客户:关注海外主要客户交易集中度

利用半年度频率供应链数据构建海外客户因子。中金研究对数库提供的客户公司名称进行筛选,若名称中不包含中文则将其划分为海外公司。因此中金研究对筛选出的海外客户公司的数量、交易金额、坏账金额和期末余额进行因子的变形计算。此外,中金研究也将计算海外主要客户金额占海外营业收入和总营业收入的比例,查看海外客户集中度因子对股价收益是否有预测效果。

图表15:海外客户大类因子计算方式

资料来源:中金公司研究部

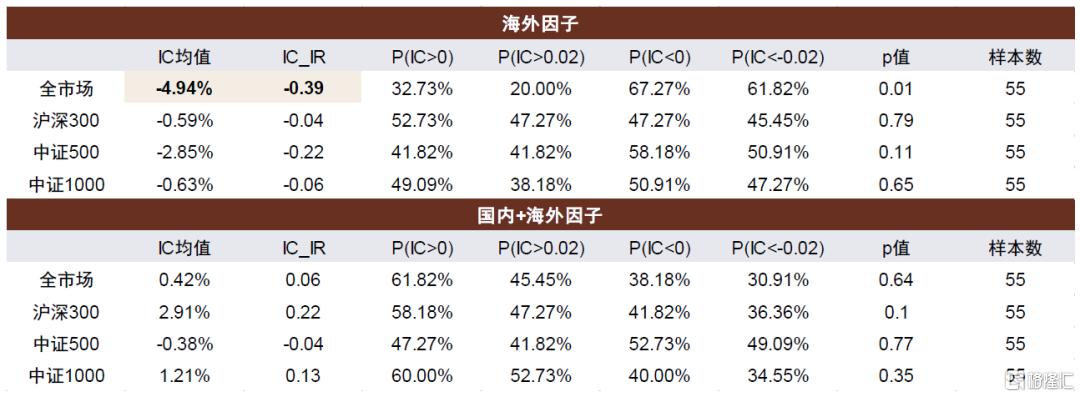

海外客户和海外主要客户交易集中度因子全市场有效性表现良好。海外供应链数据最早的入库时间为2019年底,因此中金研究从2020年初开始构建海外客户因子。海外客户数量因子和海外主要客户交易集中度因子在全市场对股价收益有一定预测能力,其中海外客户数量因子的IC均值和ICIR分别为2.13%和0.38,海外主要客户交易集中度因子IC均值和ICIR分别实现-4.94%和-0.39。

图表16:海外客户大类因子全市场IC表现

注:统计区间为2020-01至2024-08,只展示有效因子表现 资料来源:数库,Wind,中金公司研究部

图表17:海外主要客户交易集中度因子覆盖度

资料来源:数库,Wind,中金公司研究部

图表18:海外主要客户交易集中度因子在主流指数的覆盖度

资料来源:数库,Wind,中金公司研究部

海外主要客户交易集中度在全市场的有效性优于总主要客户交易集中度因子,但近一年因子IC有效性表现略有回调。中金研究利用数库供应链数据计算海外主要客户交易集中度因子和总主要客户交易集中度因子,其中海外主要客户交易集中度因子在全市场范围内的IC有效性表现良好,但该因子在沪深300和中证1000范围的有效性较差,且近一年因子有效性有所回调。

图表19:海外主要客户交易集中度因子IC表现对比

注:统计区间为2020-01至2024-08 资料来源:数库,Wind,中金公司研究部

海外子公司:海外子公司数量刻画出海“加法”和“减法”

利用半年度频率子公司数据构建海外子公司因子。中金研究利用数库中的上市公司子公司数据,根据子公司注册地和经营地类型筛选海外子公司明细,并对子公司、子公司所在地、上市公司对子公司的控股比例进行衍生计算,构建海外子公司大类因子。

图表20:海外子公司大类因子计算方式

资料来源:中金公司研究部

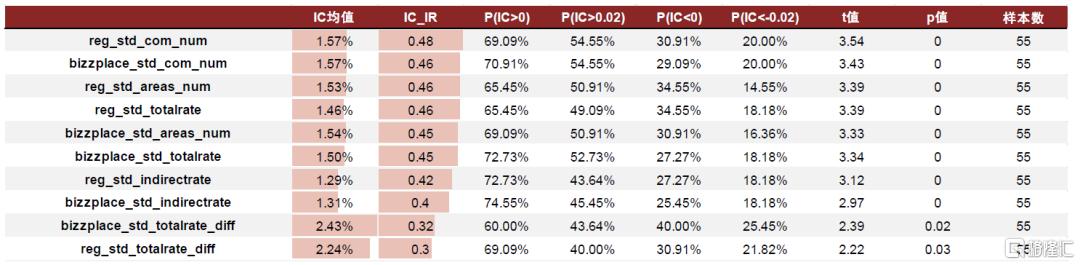

海外子公司大类因子对股价收益有一定预测能力。子公司数据最早从2018年底开始入库,2020年以来入库日期趋于稳定,因此中金研究从2020年初构建海外子公司大类因子。其中海外子公司数量和注册地数量因子表现良好,海外子公司注册地数量因子的IC均值和ICIR分别为1.53%和0.46。同时海外子公司总控股比变化因子对股价收益也有一定预测能力,IC均值为2.24%。

图表21:海外子公司大类因子全市场IC表现

注:统计区间为2020-01至2024-08,只展示有效因子表现 资料来源:数库,Wind,中金公司研究部

图表22:海外子公司数量因子覆盖度

资料来源:数库,Wind,中金公司研究部

图表23:海外子公司数量因子在主流指数的覆盖度

资料来源:数库,Wind,中金公司研究部

海外子公司数量因子优于总子公司数量因子。若取上市公司所有子公司数量作为选股因子,收益预测能力较弱;而经注册地筛选后的海外子公司数量因子表现在全市场、中证500和中证1000范围内表现良好,其在中证500范围内的IC均值为2.84%,ICIR实现0.42。

图表24:海外子公司数量因子IC表现对比

注:统计区间为2020-01至2024-08 资料来源:数库,Wind,中金公司研究部

聚焦公司的“出海再成长”

出海股票池:刻画公司第二成长曲线

出海股票池构建

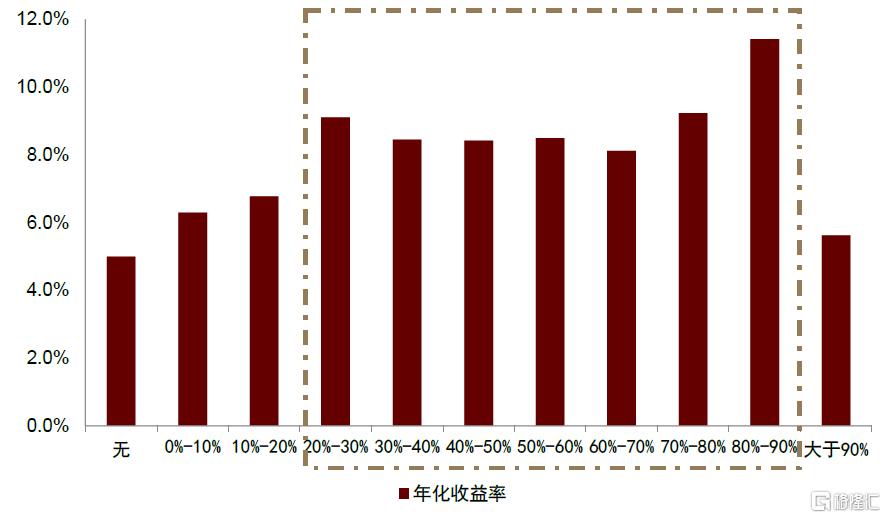

注重收入结构健康,海外营收占比保持适中。中金研究根据海外营收占比因子选择股票池,并进行敏感性测试。若海外营收占比偏小,说明海外市场开发或处于相对前期状态,或是海外业务对公司影响相对偏弱;海外营收占比偏大,说明收入大部分依赖海外市场,两种状态的收入结构均相对欠佳。

图表25:海外营收占比敏感性测试年化收益率

注:样本期为2010-01-04~2024-07-31 资料来源:Wind,中金公司研究部

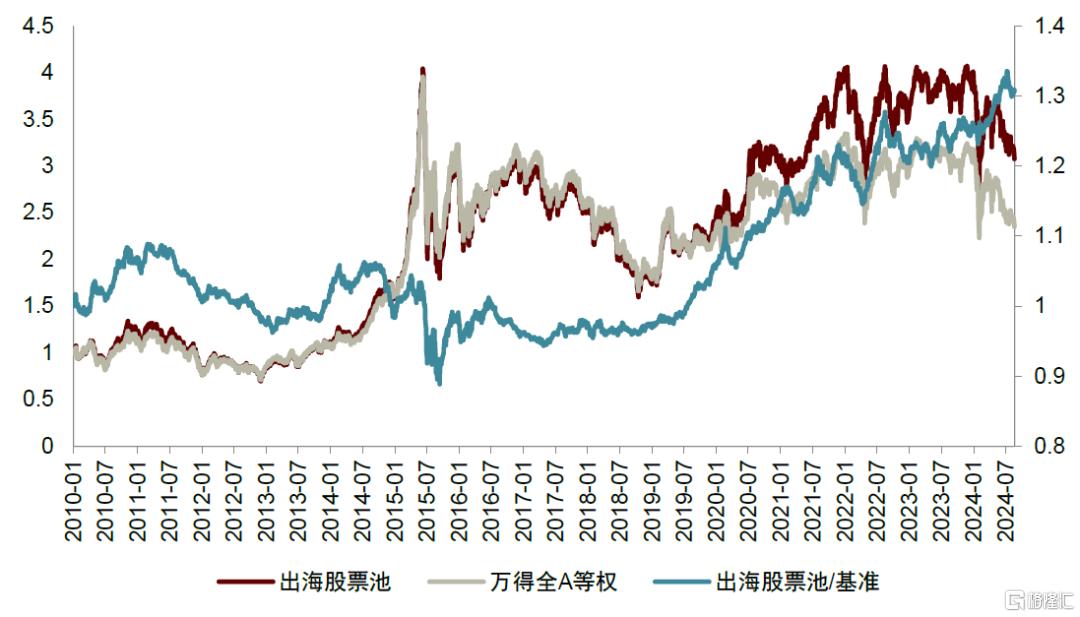

选择海外营收占比适中的公司构建股票组合。海外营收占比适中不仅体现公司收入结构的合理性,同时其股票池未来股价收益也有良好表现。因此中金研究筛选海外营收占比在20%-90%的股票构建出海股票池。由下图可知,该股票池自2019年以来整体相较Wind全A等权指数有不错的超额收益表现,结合第一章对出海相关分析,2019年以来出海概念关注度有所提升,出海公司的高生产力有所突显,并且披露海外收入的公司数量趋于稳定,海外营收日益增长,因此中金研究将重点关注出海策略2019年以来的表现。

图表26:出海股票池净值表现

注:样本期为2010-01-04~2024-08-23资料来源:Wind,中金公司研究部

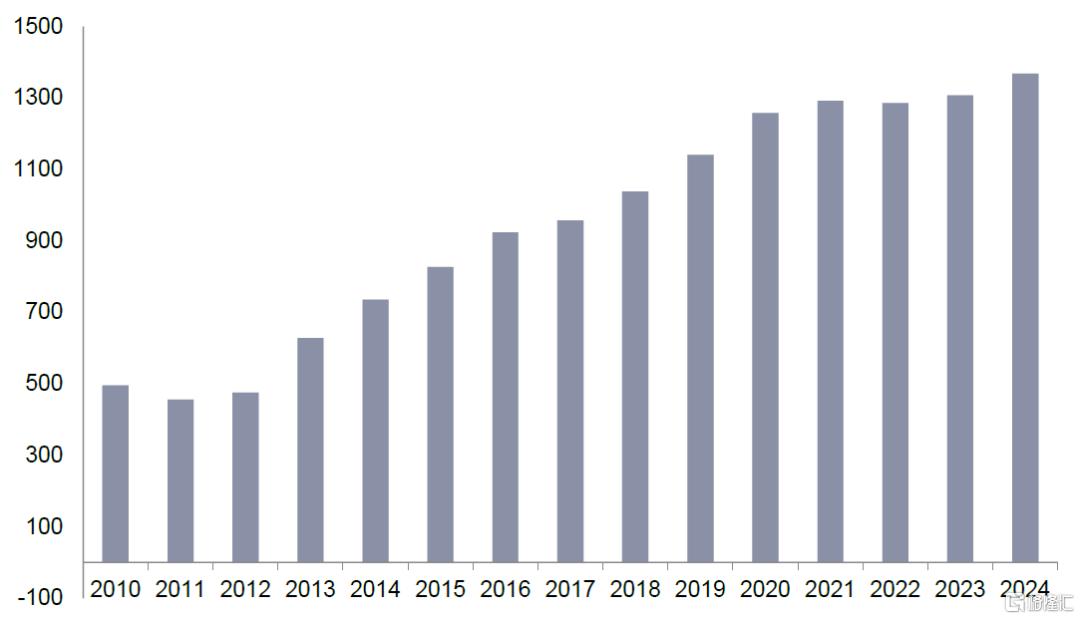

图表27:出海股票池数量变化

资料来源:Wind,中金公司研究部

策略构建:出海再成长,运用出海“加减”法则

出海叠加整体稳健成长,运用出海“加减”法则。中金研究根据海外营业收入占比选择出海股票池,同时关注公司整体的稳健成长性和出海性,选择净利润稳健增速因子和第二章中表现出色的出海“加减”因子构建“出海再成长”策略。

图表28:出海策略构建逻辑

资料来源:中金公司研究部

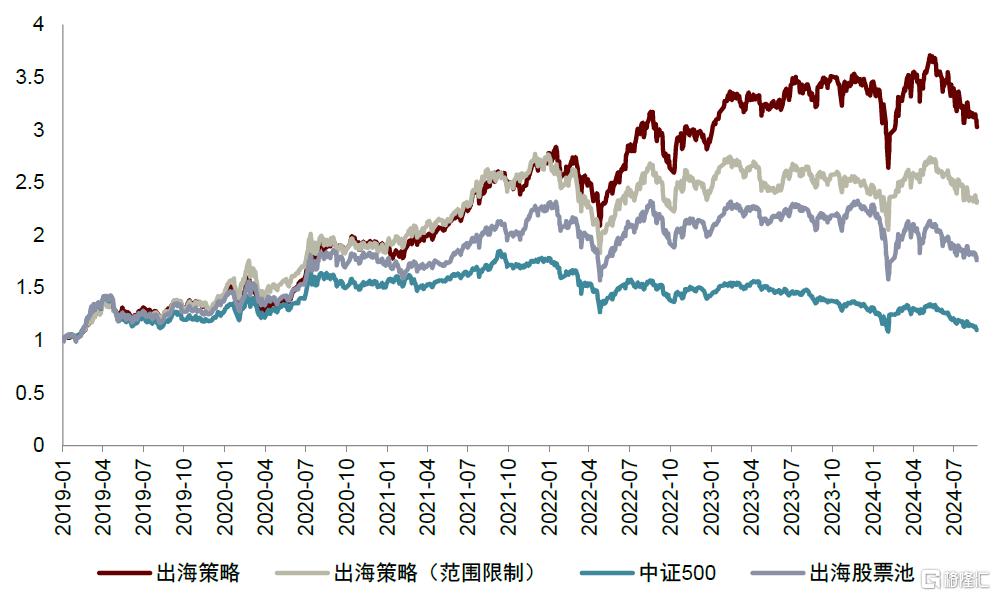

“出海再成长”策略表现优于中证500指数。中金研究选择净利润稳健增速、每股海外营业利润稳健和海外子公司注册地数量因子,从海外营收占比在20%-90%的出海股票池中筛选30只股票构建等权组合,该策略自2019年以来实现22.6%的年化收益,且每年均能跑赢中证500指数和出海股票池等权组合。若将选股范围限制在中证800和中证1000范围内,出海策略持仓市值会有所提升,在今年的收益表现也会进一步改善,2019年以来相对中证500指数也有显著超额收益表现。

图表29:出海策略净值表现

注:截至2024-08-23 资料来源:Wind,数库,中金公司研究部

图表30:出海策略分年度收益表现

注:截至2024-08-23,基准为中证500指数,2024年为YTD收益率 资料来源:Wind,数库,中金公司研究部

图表31:出海策略分年度收益表现(范围限制)

注:截至2024-08-23,基准为中证500指数,2024年为YTD收益率 资料来源:Wind,数库,中金公司研究部

注:本文摘自中金研究2024年8月30日已经发布的《基本面量化系列(19):探索出海企业的“加减”法则》,分析师:曹钰婕 S0080524020013;古翔 S0080521010010;周萧潇 S0080521010006;刘均伟 S0080520120002