下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月29日,网龙发布2024年中期财报。

如果来点评网龙的这份财报,可以看出,即便面临诸多挑战,其凭借着对产品创新和核心竞争力的不断强化,以及对长期增长战略的持续聚焦,依旧稳健增长展现出强劲的发展韧性。

财报显示,上半年公司取得收入33.0亿元,其中游戏及应用服务收入为21.2亿元,占总收入比为64.3%,Mynd.ai收入为11.8亿元,占总收入比35.7%。

在盈利能力方面,上半年公司毛利率由去年同期的62.1%稳步提升至66.6%,EBITDA同比增长12.9%至10.4亿元,归母净利润为4.0亿元,在剔除了递延所得税的一次性备抵2.2亿元后,公司净利润实际上实现了24%的同比增长。公司管理层也在业绩发布会上表示,在不计递延税项调整的情况下,2024年全年归母净利目标可以和当前Bloomberg预期(约10亿元)保持一致。一连串增长数字,充分证明了公司核心盈利能力的稳健提升以及运营效率的持续优化。

此外,充沛的现金储备为公司未来业务的持续增长提供了坚实资金保障。上半年公司的现金、现金等价物及短期投资合计达到37.4亿元,同比增长11%。

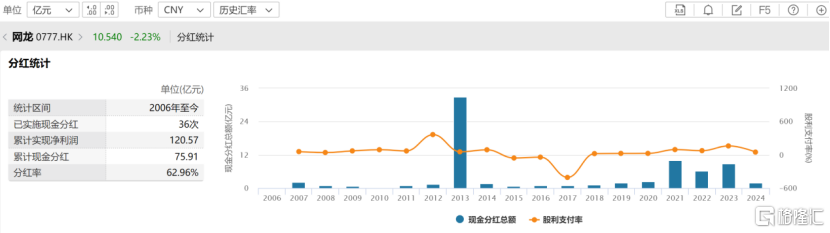

尤为值得一提的是,上半年,公司依旧保持高比例分红,宣布派发截至2024年6月30日止六个月的中期股息每股普通股0.40港元。

将时间线拉长,可以看到网龙自上市以来,每半年坚持派息且从未间断。据wind数据显示,公司累计分红次数已达36次,累计现金分红总额超过75亿元,平均分红率超过60%。在港股游戏板块中,能够连续多年保持稳定高分红的企业并不多见,网龙的持续分红策略,不仅展现出其对股东利益的重视,也彰显了公司在资本市场中的独特价值和投资吸引力。

数据来源:Wind

不妨就此拆解财报,从游戏及教育两大业务板块切入,进一步探讨网龙背后的增长逻辑。

1、独有IP驱动高品质内容,多元新游储备蓄势待发

如今,在当前游戏版号常态化发放的大环境下,市场上新游戏的密集推出为玩家带来了更多样化的选择。

随着选择的增多,玩家对游戏的筛选标准也在同步提升,其中内容的深度、创新度和吸引力已成为影响玩家决策的核心要素。

与此同时,顶层设计也在不断鼓励游戏内容的创新和行业的文化出海。如《关于促进服务消费高质量发展的意见》就特别是在文化娱乐消费方面,强调要提升网络游戏质量;三中全会则提到文化出海的重要性,为游戏行业指明一个方向,即通过打造核心优质内容,持续吸引消费者,不断开拓全球市场。

面对游戏市场由增量转向存量的新阶段,这一趋势无疑对国内游戏开发商提出了更为严格的挑战和要求。

正如创作《黑神话:悟空》的游戏科学公司在官网所引用唐太宗《帝范》卷四中的一句话——“取法于上,仅得为中,取法于中,故为其下。”这意味着,只有以更高的标准来要求自己,即使最终成果未能达到预期的高标准,也依然能够超越那些仅以中等标准为目标的人。

这一趋势下,网龙同样秉承这一理念,不断推动游戏业务的全球化发展。上半年公司国内游戏收入取得16.1亿元,环比增长3.5%,海外游戏收入取得2.5亿元。

在业绩会上,公司管理层对于《黑神话:悟空》的爆火表示到,这一现象对网龙而言算是一个积极信号。原因在于,公司正在布局的几款新游在视觉表现上均有较大提升。此前,公司对于端游市场的用户偏好及现有硬件是否能流畅运行新一代游戏产品还抱有担忧。但现在看来,《黑神话:悟空》不仅激发了市场热情,还促进了一波硬件更新换代的浪潮。这样一来,公司就完全没有关于游戏画面升级可能带来的硬件兼容性压力。

具体来看,公司“内容驱动型”收入实现稳步增长,三大旗舰IP《魔域》、《征服》及《英魂之刃》在国内端游收入上均实现了同比和环比增长,显示出在市场中的持续吸引力,与当前游戏行业追求更高品质体验的趋势完美契合。

其中,旗舰IP《魔域》的收入达16.9亿元,环比增长0.6%;《英魂之刃》IP保持良好增长,特别是端游版收入已连续三个报告期实现增长,2024年上半年同比增长29.6%;《征服》IP在国内基于重大内容更新和创新玩法的引入,收入实现同比增长6.6%。

然而,基于标志性、不可复制的IP所开发出来的创新游戏内容以吸引玩家固然重要,但要实现用户群体的长期维护,更考验着游戏厂商在IP运营上的深远功力。

这不仅关乎游戏的初步吸引力,更关键的是,如何通过持续而精心的运营,加深玩家与游戏的情感纽带,以及对品牌的忠诚度。

以国内端游核心产品《魔域》简体版为例,公司通过设计不同角色的背景故事、优化游戏的视觉效果和音乐配乐,并巧妙融入了“国风”及丰富的文化元素,成功吸引了广大玩家的兴趣和热情,显著提升了用户的粘性。

可以发现,从去年开始,网龙就已经开始围绕音乐、美术、技能等方面进行全方位的内容升级,如融入国风元素,为国内游戏用户通过人物角色去感受中国传统文化起到显著的桥梁作用。网龙作为游戏的内容传播者,不断通过塑造游戏角色,尤其是对历史IP进行重新诠释,将文化内容转达给游戏用户。例如,公司7月推出的花木兰角色,便是对历史人物的创新演绎。《魔域》IP的内涵和价值也因此变得更加丰富。

资料来源:公司资料

具体数据显示,上半年,《魔域》简体版在新增用户数量上实现了46.4%的同比增长,月活跃用户(MAU)增长13.8%,日活跃用户(DAU)增长2.0%,同时平均同时在线用户数(ACU)和最高同时在线用户数(PCU)也分别实现12.2%和15.4%的同比增长。

当然,网龙也正持续加大在新游研发投入,通过扩展研发团队和深耕自有IP的开发,已经积累了一系列新游戏储备,为公司的业绩增长注入了新的动力。

财报显示,上半年公司在游戏及应用服务领域的研发费用为5.95亿元,同比增长9.8%。

目前,公司的游戏产品线正在按照既定计划稳步推进,预计在接下来的两年内,这些产品将陆续在全球多个国家和地区上线,实现其商业价值的集中释放。

其中,公司新游戏《代号-Alpha》预计将于下半年正式上线,并拓展到多个国家;《终焉誓约·海外版》取得了不错的测试数据,预计这款二次元新游戏将在未来6到9个月内在日本市场推出。

此外,Roguelike俯视角射击新游戏《星海特攻》获得了玩家的热烈好评,该游戏在TapTap平台的新品榜中名列第二,并获得了8.0的用户评分,或预示着随着该游戏于2025年在全球推出,有潜力成为一款高DAU的重磅新游。

资料来源:公司资料

可以预见,网龙游戏业务的未来增长具有较高的确定性。

就像网龙主席刘德建博士表示的那样,“随着玩家的消费习惯向高质量内容、知名IP的游戏迁移,网龙所拥有的标志性且不可复制的旗舰IP,以及围绕这些IP打造高品质游戏的商业模式,将有助于公司实现差异化并推动可持续增长。”

2、教育业务稳健成长,AI融合强化盈利能力

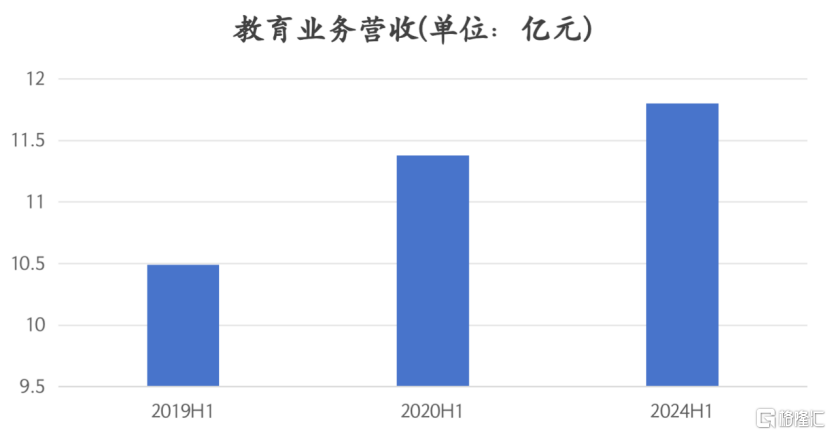

聚焦到教育业务板块,2023年12月网龙成功完成海外教育业务Mynd.ai的分拆上市,自此,网龙教育业务的营收主要来源于Mynd.ai的业务表现,

数据显示,Mynd.ai于上半年实现营收11.8亿元,相对而言有所下滑。

这也不难理解,2021年至2022年,全球各地政府纷纷开展了疫情救助计划。在教育行业补贴资金的推动下,客户需求显著增长。但这一补贴计划于2023年基本结束,行业经营环境逐渐回归常态化。

毕竟,由于疫情导致的非常态性收入是不可持续的。若与2019以及2020年同期教育业务的收入水平相比较,可以看到,公司该项业务的收入一直保持稳定增长。

数据来源:公司历年财报

相较于营收规模,盈利数据的向好更值得重视。

财报显示,报告期内,Mynd.ai毛利率提升4.3个百分点至29.7%。若剔除对递延所得税资产进行的一次性非现金计价备抵,Mynd.ai的净亏损为4600万元,相较于去年的1.09亿元,同比大幅收窄。

着眼于当下,教育市场的发展也呈现出一些边际变化,开始由硬件主导逐渐转型为以软件和服务为核心的整合模式。

这一背景下,企业又该如何积极顺应行业趋势,实现高质量发展?

一方面,网龙积极利用AI技术推动教育产品发展,提高教育质量和效率。

例如,7月,网龙宣布,与泰国高等教育与科研创新部合作,启动一项旨在推动泰国教育革新的战略计划。双方于MHESI主办的“MHESI Fair SCI Power for Future Thailand”展会上展示一款AI赋能教育平台——aom-ai,并预计于今年年末正式推出该产品。

另一方面,网龙围绕K12教育以及技术与职业培训领域在海内外达成多项合作。

在国内的职业教育领域,公司与教育部教育技术与资源发展中心携手,为教育部的“国家中小学智慧教育平台”提供技术支持。截至今年5月,该平台页面浏览总量亿达405亿次。此外,网龙子公司福建华渔教育还在今年连续两次中标“国家智慧教育公共服务平台研发和升级项目”,进一步支持“国家智慧教育平台”的开发建设。

在职业教育领域,响应《关于促进服务消费高质量发展的意见》对职业教育的重视,网龙旗下民办高职院校福州软件职业技术学院近年来招生人数持续增长,目前在校生达到1.6万人。同时,公司还积极推进产教融合,围绕虚拟现实、数字媒体、计算机、大数据、人工智能方向等热门核心专业领域与多家中高职院校进行专业共建。接下来还将依托合作平台,进一步拓展业务发展,促进职业人才培养。

在国际合作方面,网龙也与沙特教育部密切探讨了多项令人期待的教育科技合作项目。

除此之外,公司还前瞻性瞄准AR/VR市场,通过合作探索更多的应用场景,实现教育与VR的融合。去年11月份,网龙向专注于人机交互技术的产品平台Rokid战略投资2000万美元,并与其签署了为期5年的战略合作协议,结合Rokid先进的AR技术,共同在全球市场寻求元宇宙的机会。

如今,合作已经结出果实。

今年上半年,Rokid宣布已与国内200+博物馆和景区建立合作,在杭州、上海、温州、金华等40多所中小学落地AR教学方案,并且在全国许多城市落地了全新的空间互娱活动。

可以看到,网龙正通过持续的产品创新和前瞻性布局,不断打造其在教育行业的核心竞争力。

从市场空间来看,AI与教育的融合也在不断抬升网龙教育业务的增长天花板。

艾瑞咨询数据显示,随着我国于2022年全面开始实施国家教育数字化战略行动,包含AI技术在内的数字技术在幼儿教育、小初高基础教育、高等教育、职业教育等各学段教育中发挥的价值持续放大,技术与教育各环节的融合也愈发紧密。

截至2023年,我国AI+教育B端市场规模约为213亿元。未来3年内,随着AI大模型等技术的进一步成熟,学校、企业等B端用户的相关教育需求将得到进一步满足,市场规模的增长预计将保持超过20%的复合增长率,应用范围也逐渐从基础教育更多的拓展至幼儿教育、高等教育、职业教育、社会企业培训等领域。

图片来源:艾瑞咨询

面对快速增长的市场规模,提高渗透率、抢占市场就成为网龙提高成长想象空间的驱动。公司通过积极开展AIGC创新业务并成功应用于多个场景,夯实自身核心竞争力,从而帮助公司在当前的发展中更加形成优势。

可以判断,在当前行业快速发展的背景下,网龙凭借其前瞻性的战略布局和出色的运营能力,将持续走在行业前列。

3、结语

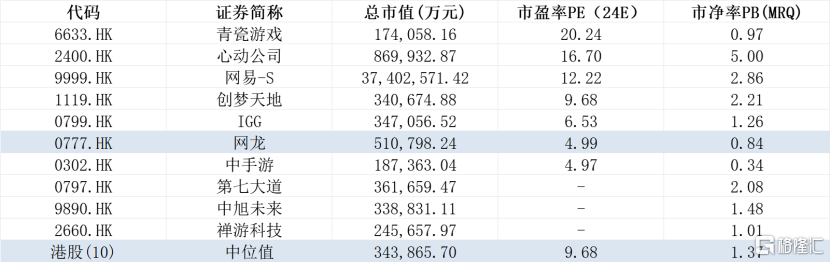

回到资本市场,Wind数据显示,对港股市场上目前市值排名前十游戏企业2024年的预期PE进行比较,网龙的估值显著低于行业平均水平。

数据来源:Wind

在笔者看来,这种估值远未充分反映出其潜在价值。

首先,网龙即将推出的新游戏有望逐步全球化上线,这在为公司带来新现金流入的同时,也将进一步提升市场地位。其次,网龙在AI与教育领域的深度融合策略,预示着其在教育技术革新方面的前瞻性布局,将在激烈的市场竞争中赢得更多机遇,并逐步实现价值的增长。

综合考虑这些因素,我们可以预见,网龙的内生增长潜力应当远超当前市场估值所反映的水平,其长期价值有望得到市场的重新评估和认可。