下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 谢春生

编辑 | 墨言

家居市场的寒意尚未褪去。

8月30日,索菲亚股价迎来难得的3连涨。虽然涨幅不高,却也算为市场打了一剂强心针。股价上涨背后,与索菲亚近日交出的半年度成绩单,或有一定关系。

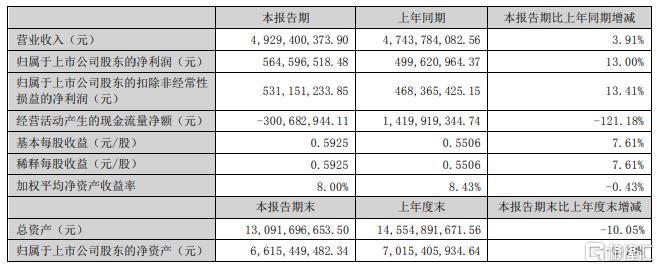

财报数据显示,2024年上半年,索菲亚实现营收49.29亿元(人民币,如无特殊注明,下同),同比增长3.91%;归母净利润5.65亿元,同比增长13%;经营活动产生的现金流量净额(下称“经营现金”)由正转负,约为-3亿元,同比减少121.18%;总资产同比缩水10.05%。

图片来源:索菲亚2024年半年度报告

对于经营现金的减少,索菲亚披露了两点原因,一方面,受今年经销商考核口径改变影响,导致销售商品、提供劳务收到的现金较上年同期减少;另一方面,本期生产量增加导致材料采购支出相应增加。

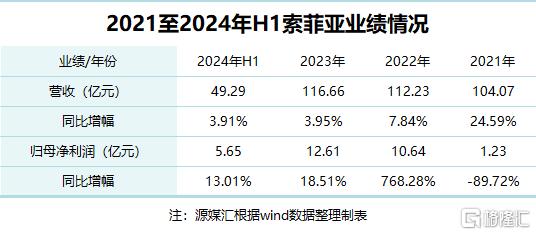

自2021年遭遇恒大等房企暴雷后,过去两年索菲亚的营收增速一直维持在个位数,且呈现出相对疲软态势。

wind数据显示,2021年索菲亚的营收增速为24.59%,至今年上半年降至3.91%。

对于索菲亚而言,2021年是一段难忘的年月。首先是凭借搭上恒大等房企的大船,成功跻身百亿营收俱乐部,也是目前定制家居行业唯二百亿级营收规模的企业;

其次,随着房企大范围的暴雷,层层叠叠的坏账,也令索菲亚陷入近十年来首度归母净利润增速暴跌的窘境。事实上,不仅仅是索菲亚,几乎所有与房企深度捆绑的家居企业,都遭遇了重击。

截至2024年上半年,索菲亚对恒大及其他地产公司的应收账款分别为7.69亿元、1.35亿元,坏账准备分别为7.31亿元、0.71亿元,计提比例分别为95.00%、52.70%。

三年过去,“伤疤”尚未愈合的索菲亚,再度打起房企的主意。为了拓宽大宗渠道,今年上半年索菲亚大力开发“保交楼”工程业务,且与多家地产客户签署战略合作。

从结果上来看,成效可观。上半年索菲亚大宗渠道实现营收7.33亿元,同比增长14.68%,占总营收比例为14.87%。

富贵险中求,在巨大增量面前,即使可能二度面临房企暴击,但为了稳住军心,同时也给二级市场持续释放利好信号,索菲亚们依旧选择再次踏进同一条河流。

01

觊觎“小镇生意”

下沉市场正成为索菲亚的基本盘。

分渠道来看,索菲亚将其划分为四块,即经销商渠道、直营渠道、大宗渠道和其他渠道。而经销商渠道仍旧是索菲亚攻城略地的主力,贡献营收比例达到79.39%,且获得同比1.19%的微涨。

经销商渠道中,四五线市场成为索菲亚的基本盘。截至今年上半年末,索菲亚旗下各品牌已开设终端门店合计约4000家,覆盖全国1800个城市和区域。其中,索菲亚、米兰纳、司米以及华鹤品牌门店数量,分别为2552 家、553家、171家、281家。

虽然华鹤没有公布各级城市的门店分别,但从其余三大品牌门店的分别情况,亦能洞悉到索菲亚对下沉市场的倚重。

截至今年上半年末,索菲亚、米兰纳、司米开设在四五线城市的品牌门店数量占比分别为69.32%、61.84%、47.95%;占专卖店营收比例分别为49.35%、46.11%、37.91%,均位列各级城市专卖店之首。

面对市场的下行,即便一向以一二线城市中高端人群为目标客群的索菲亚,也开始放下身段,瞄准了“小镇生意”。这对于业界而言并不稀奇。早在三五年前,随着年轻人不断“逃离北上广深”和“小镇青年”的崛起,家居行业便开始吹响了下沉的号角。

而早在2021年,索菲亚便以子品牌米兰纳作为加速渠道下沉的先锋,对小镇青年发起猛攻。尤其是在家居市场由增量转存量的风向驱动下,谁能率先夺得更大的下沉市场份额,谁便能在地产下行周期抢占突围先机。

曾有多位业内人士公开表示,“相较于新房市场,存量需求相对分散,对企业的流量获取能力和精细化运营能力提出更高的要求。精耕渠道,充分下沉,是未来的主要发力点”、“高线城市经销商的赚钱效应压力非常大,三线以下城市是一个非常重要的市场机会”。

不过,在巨头们扎堆下沉之下,索菲亚也时刻面临着来自同行的价格内卷。从渠道端的加盟门槛一降再降,到终端单品和全屋套餐上的花样降价,无不透露着家居巨头们在新周期下的业绩焦虑。

除了拥抱下沉市场,索菲亚还向海外市场发起进攻。

02

出海谋划尚处试水阶段

不出海,就出局。

这几乎成为一众家居企业当下的共识——冲出刺刀见红的国内阵地,向着广阔、更有作为的海外市场挺进。

海关总署数据显示,今年1-5月,中国家具及其零件出口额达到2125.5亿元,同比增长20.5%,远超全国货物贸易出口增幅平均值。反观全球家具市场,同样具备增长想象空间。

Statista数据显示,2023年全球室内家具市场总价值为7291.5亿美元,同比增长5%;预计到2027年这一数据将达到8668.7亿美元。市场普遍预计,全球家具市场规模未来几年将保持稳健增长。

在这样的市场大势下,索菲亚主动拥抱海外市场,也就可以理解了。

财报数据显示,2024年上半年,索菲亚实现出口营收0.25亿元,同比增长18.22%,但占总营收比例仅为0.5%。

对于海外市场的押注,索菲亚主要是通过高端零售、工程项目和经销商等形式完成,目前已覆盖美国、澳大利亚、越南、加拿大、新加坡、泰国等二十多个国家,拥有海外经销商数量27家。

换言之,今年上半年索菲亚依靠27家海外经销商,实现了0.25亿元的营收,店均92.59万元。假设,一个海外经销商对应一个国家,那么索菲亚今年上半年对所覆盖的单个国家平均实现营收不足百万。

虽然表面上来看,海外市场增量空间巨大,侧面或也反应出索菲亚对于海外市场的押注,还仅仅停留在试水阶段。

wind数据显示,2020年,索菲亚海外营收为0.31亿元,至2023年该数据为0.5亿元,三年时间仅增长了0.19亿元。

对比定制三巨头中的欧派家居和志邦家居,二者的海外营收分别从2020的2.42亿元、0.47亿元,上涨至2023年的3.2亿元、1.5亿元。均远高于索菲亚。

索菲亚想要凭借这样的成绩,来撬动二级市场对其海外布局的想象,显然不够。

为了继续寻找新增量,索菲亚早前也在跨品类上动过不少心思。譬如,在主营衣柜和橱柜业务双双遭遇欧派压制下,索菲亚欲耗费巨资重点开拓的木门业务,同样被对方力压一头。

数据显示,2023年,欧派、索菲亚的木门业务分别实现营收13.78亿元、5.89亿元,前者是后者的2.3倍。

木门业务不及欧派的同时,承载索菲亚木门业务的索菲亚华鹤门业有限公司(下称“索菲亚华鹤”),还面临着二股东股权被冻结的风险。

索菲亚华鹤成立于2017年,由索菲亚和华鹤集团共同出资成立,彼时双方持股比例分别为51%和49%。但经过7年的股权结构变化,华鹤集团的持股比例已不足10%。

源媒汇通过天眼查股权穿透后发现,索菲亚华鹤当前大股东为索菲亚,持股比例92.5%;二股东为华鹤集团,持股比例7.5%。从经营层面来看,华鹤集团的境况并不理想,其于今年7月19日及8月21日,被大连市金州区人民法院列为被执行人。或是受此影响,华鹤集团持有索菲亚华鹤的部分股权也相继被冻结。

图片来源:天眼查

此外,值得一提的是,索菲亚的负债也较高。wind数据显示,截至今年上半年末,索菲亚负债合计61.93亿元,其中流动负债合计为52.59亿元,占比约85%;负债率约为47.3%。

针对高负债率等问题,日前源媒汇向索菲亚方面致电并发去问询邮件,截至发稿未获回复。

部分图片引用网络 如有侵权请告知删除