下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|海山

来源|博望财经

康佳进入多事之秋。

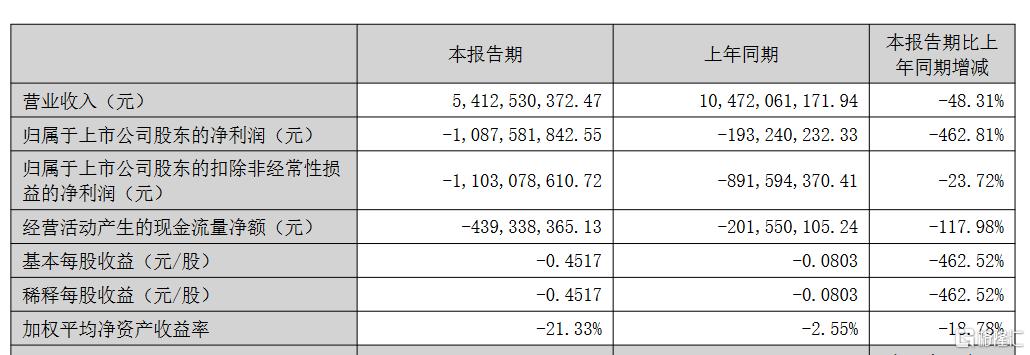

8月30日,深康佳A发布2024年上半年业绩报告。报告显示,上半年公司实现营业总收入54.13亿元,同比下降48.31%;归母净利润-10.88亿元,亏损同比扩大462.81%。

来源:公司半年报

谁会想到,曾经引领中国彩电行业销量的康佳集团,如今竟面临全面落后的尴尬局面,长期陷入业绩低迷的困境。过去十多年间,公司多个领域尝试转型,但在每个领域又是“浅尝辄止”,始终缺乏真正的突破。也导致了如今处境愈加艰难。

就在发布财报前几天,康佳集团刚刚经历一次重要的人事变动:原总裁周彬接替刘凤喜,出任董事长,而总裁一职则由原常务副总裁曹士平接任。然而,这一看似突如其来的重大调整,也是有迹可循。2017年周彬接替刘凤喜出任公司总裁,2021年,康佳集团法定代表人变更为周彬。这一次“接棒”也在市场预料之中。

此次人事变动与公司糟糕的业绩不无关联。如今,已经步入不惑之年,新的管理团队能否扭转当前的不利局面,为康佳带来新生也成为市场关注的焦点。

01

业绩连年亏损

康佳主营业务是消费电子及半导体业务,开展彩电、白电、光电显示、存储与印刷电路板等产品的生产及销售。

2024年上半年,从营收和利润方面看,康佳实现营业总收入同比下降48.31%,归母净利润净亏损同比扩大462.81%,基本每股收益为-0.45元。

对于亏损,康佳给出了几个主要原因:内销彩电市场规模下滑,彩电业务仍处于亏损状态;公司持有的交易性金融资产价格变动,导致公司公允价值变动损益约为-1.71亿元;半导体业务仍处于产业化初期,尚未实现规模化及效益化产出。

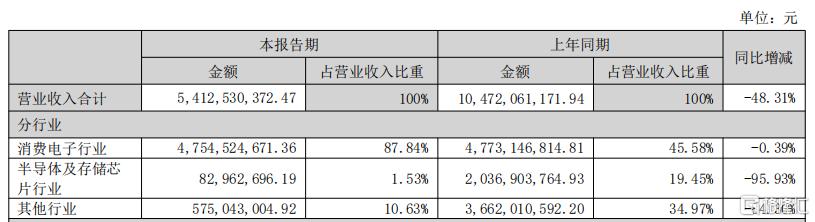

半年报显示,康佳的彩电业务和白电业务依旧占大头,这两项业务收入占营收比例超过80%。

来源:公司半年报

彩电方面,根据洛图科技发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Shipment Monthly Tracker)》数据显示,2024年上半年,中国大陆电视市场的品牌整机出货总量为1639万台,同比2023年下降4.2%。此前产业界认为在2023年国内市场出货量创出近十年新低之后,将迎来恢复性增长,从上半年的结果来看,与乐观的市场预期相差甚远。

数据来源:洛图科技(RUNTO),单位:万台

白电方面,据奥维云网(AVC)数据显示,上半年白电市场零售量7774万台,同比下滑3.6%。在消费降级等诸多不利因素影响之下,市场仍呈现下行趋势。需求大幅下滑,已成为家电企业提升业绩的最大“拦路虎”。

持续投入多年的半导体及存储芯片业务,依然“扶不起来”。上半年该业务营收仅为8296.27万元,同比大降 95.93%,占营收比重仅为1.53%。

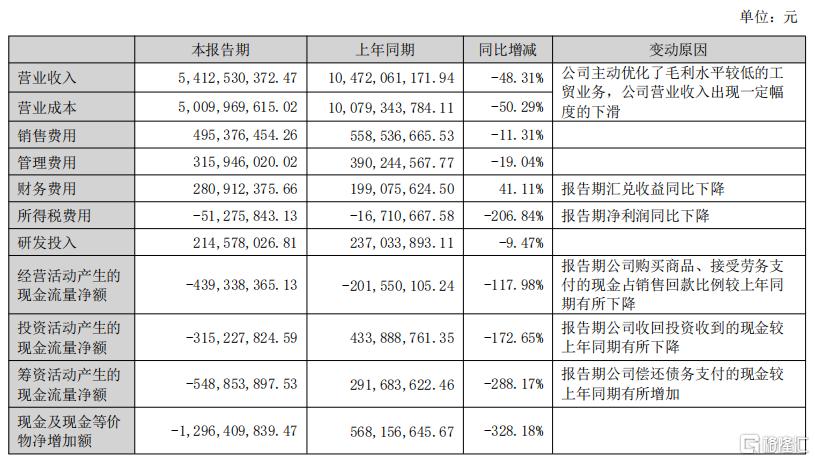

康佳的财务状况已不容乐观。报告期内,公司经营活动产生的现金流量净额为-4.39亿元,同比下滑117.98%;货币资金55.14亿元,同比减少20.18%,而短期借款为65.10亿元,同比减少3.98%。

来源:公司半年报

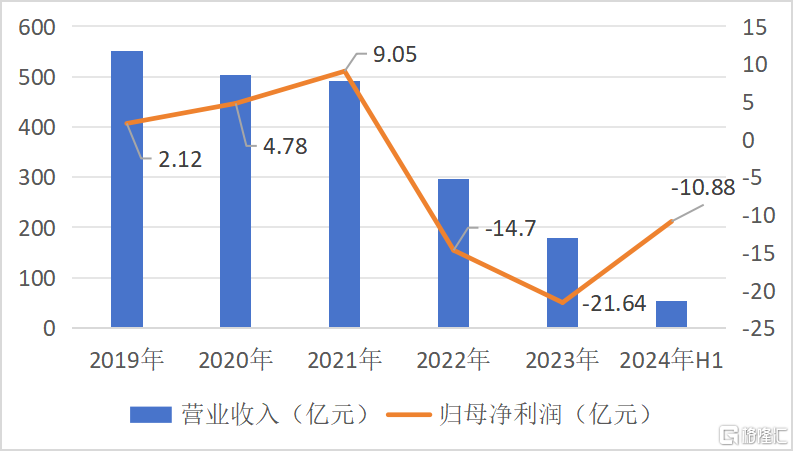

其实,低迷的业绩已经困扰了康佳多年。数据显示,2019年公司营收攀升至历史最高点551.19亿元之后,随即开始急剧下滑。在2020年-2023年间,公司营收分别同比下降8.65%、2.47%、39.71%和39.71%。2024年上半年,这一数据再度大幅下滑,同比下降48.13%

数据来源:同花顺

在过去几年中,交易所也多次对康佳的财报进行了问询,最近的几次是2021年半年度报告、2022年年度报告、2023年年度报告。

2023年的问询是在其发布年报20天后,深交所发布《问询函》,要求康佳就资产减值、坏账计提、政府补助及主营业务相关情况进行说明。

此外,康佳的产品质量问题也是一大槽点。截至8月31日,在黑猫投诉平台搜索关键词“康佳”共计有投诉量3697条,其中消费者投诉问题主要集中在产品质量、虚假宣传等。

来源:黑猫投诉平台

02

深陷转型之困

康佳的转型之路可以用“惨烈”来形容。

成立于1980年5月的康佳集团,是中国改革开放后首家中外合资的电子企业,发展之头一度十分凶猛。1997年康佳被认定为“中国驰名商标”,第二年超越长虹,成为彩电国内市场占有率第一的品牌。2003-2007年,公司续五年稳居国内彩电销量冠军,是家电行业当之无愧的“彩电一哥”。

2016年中国彩电市场创下了5089万台销量的辉煌记录,随后市场规模逐渐萎缩。康佳卡在2017年这个被视为“电视行业转型年”的节点,开始放缓对家电业务的深度开发,努力摆脱对单一彩电产品的依赖,积极寻找第二增长曲线。

数据来源:奥维云网

由此,康佳的转型计划正式上演,向投资控股等综合业务发力。彩电业务则独立进行公司化运作,该业务收入占营收比由2016年的超过40%下降至2023年的26.37%,2024年上半年这一数据跃升为39.09%。

康佳积极布局物联网、金融、新能源和健康等热门投资领域,可谓雄心勃勃。例如2018年康佳成立了康芯威,正式迈入芯片研发领域;2019年公司又在盐城斥资10.82亿元,成立了封测厂康佳芯盈。

翻看历年年报,康佳的主营业务出现过多次变动。最多时涵盖了4大项11小项,其中包含了多媒体业务、白色家电业务、环保业务、半导体业务、移动互联业务、创投业务等等。2024年上半年,公司的主要业务有消费电子、半导体及存储芯片业务、PCB等。

表面上看,康佳的布局热闹非凡,但实际上,并未形成真正的规模效应。根本原因在于,康佳在新产业的探索上犹如蜻蜓点水,未能在行业内建立起扎实的基础。

在无法行成有效“突破”的背后,康佳却损失了大把的银子。根据深圳证券交易所的问询函披露,2019年至2023年间,康佳集团每年计提的减值准备分别为8.35亿元、11.85亿元、17.5亿元、12.45亿元和10.17亿元,累计约达50亿元人民币。

这样的结果出现,意味着康佳不仅“掉队”了,还被远远甩在了身后。

03

未来前景不乐观

周彬全面接手的康佳,年营收约为百亿,资产规模达到340亿。然而,其面临的挑战却不容小觑:乏力的业务发展和高企的债务亟需解决。

2023年,康佳提出“一轴两轮三驱动”新发展框架,通过组织架构调整、业务主体优化等形式重组业务布局,优化资源聚焦于消费电子和半导体两大主业。

然而,实际情况却显示,康佳集团的主营业务表现依然乏力。

消费电子业务方面,半年报显示,上半年康佳消费电子板块收入为45.5亿元,同比下降0.39%,毛利率仅为6.46%。尽管康佳彩电国内业务的收入规模及毛利总额同比有所提升,但是受到刚性费用压降空间有限以及行业竞争持续加剧等因素影响,彩电业务仍处于亏损状态。

来源:公司半年报

并且,小米、华为等大佬纷纷切入到电视市场,他们对传统电视厂商也形成了降维打击,在价格、品质、品牌影响力、以及用户心智多个方面造成影响。

半导体业务方面,尽管康佳在半导体领域已经投入多年,但迄今为止,仍未能实现规模效应。2024年上半年半导体及存储芯片业务收入占营收比仅为1.53%,同比降幅95.93%。

来源:公司半年报

康佳方面表示,2024 年上半年,公司半导体业务仍处于产业化初期,投入较大但尚未实现规模化及效益化产出,影响了公司整体经营利润。

此外,2024年上半年,康佳资产负债率86.45%,再创历史新高,上年末该数据为83.51%。

当前的困境,造血能力持续减弱,负债依然高企,企业的业务发展却仍需要大把的银子投入。很难想象,这样的“日子”康佳还能挺多久?

对于新任康佳掌舵人周彬而言,如何对公司业务进行有效调整,抑或是修正发展战略,突破困境,成为了他面临的一项重要挑战。。

康佳这艘大船能否负重重挑战中稳健前行,迎来“涅槃”重生?我们将持续关注。