下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【报告导读】阶段性企稳回升的信号正在出现,流动性压力缓解与海外预期修复后市场大概率将回归基本面主线。半年报显示“GDP名义增速>上市公司营收增速>上市公司净利润增速”的不等式继续验证,利润分配仍在向上游集中。下半年国内财政的发力节奏和方式可能更有利于实物消耗,同时全球降息周期即将开启,海外实物消耗正见底回升。在经历了来自市场压力检验和基本面消退后,年内主线正在回归。

摘要

1 市场阶段性企稳回升的信号正在出现。

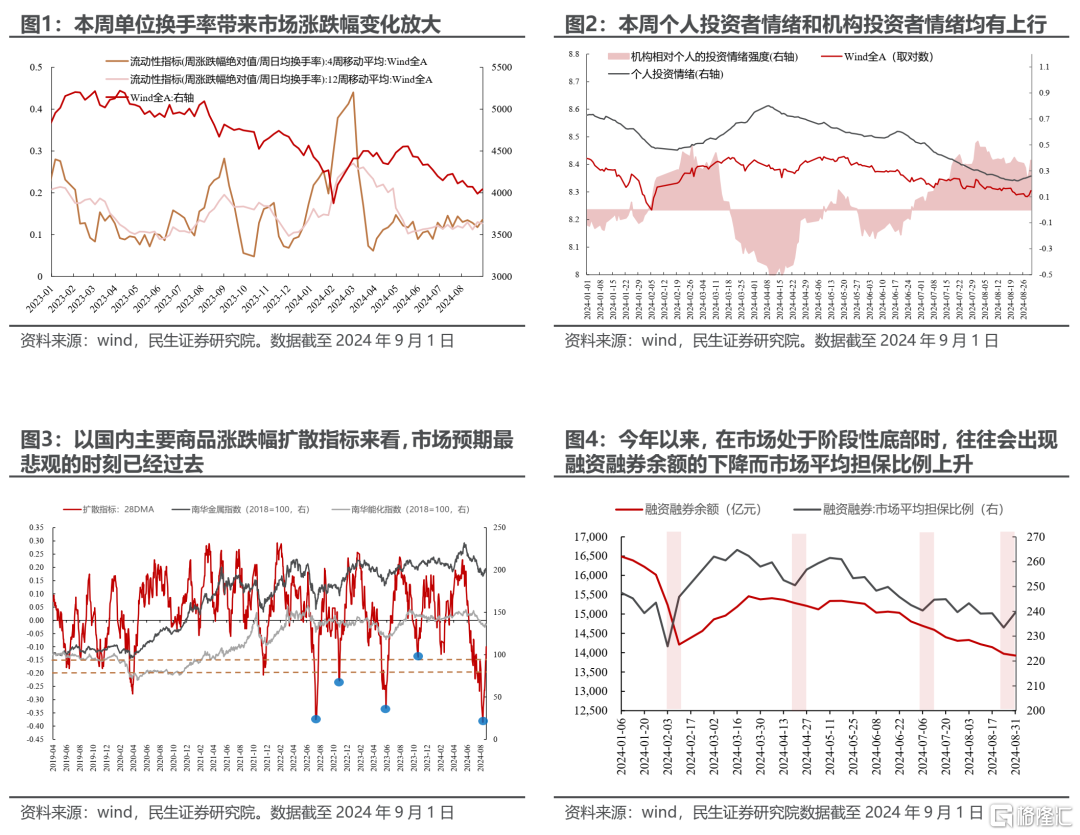

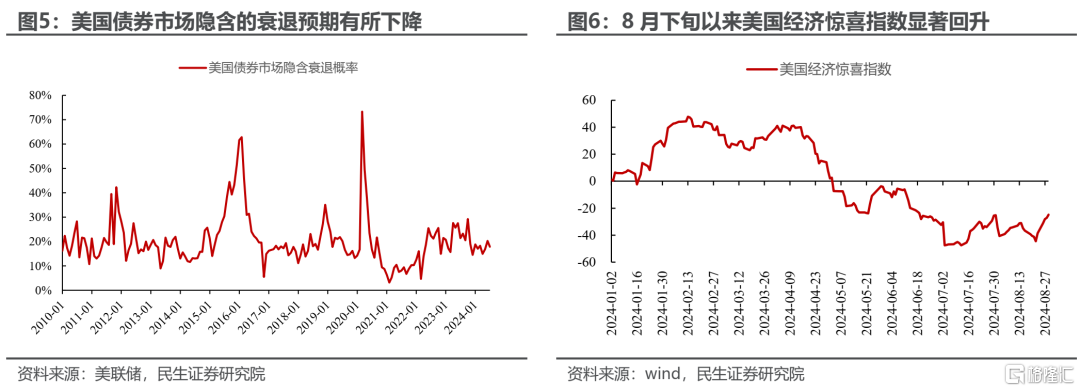

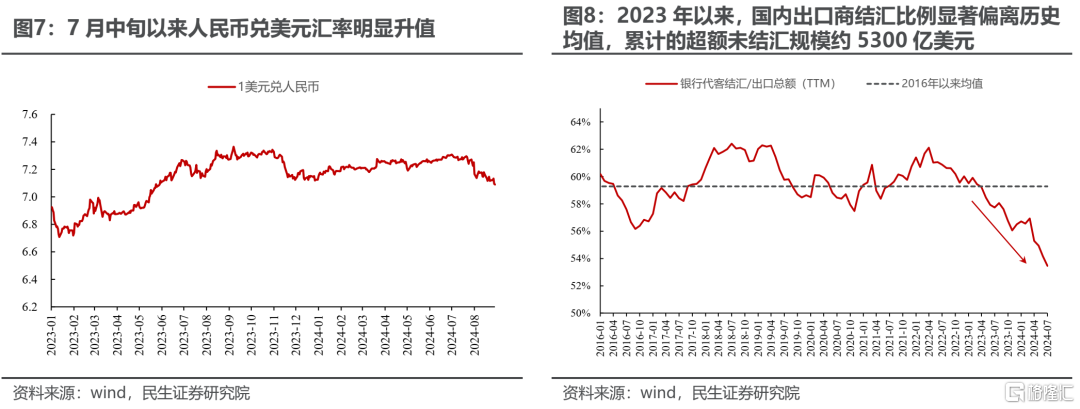

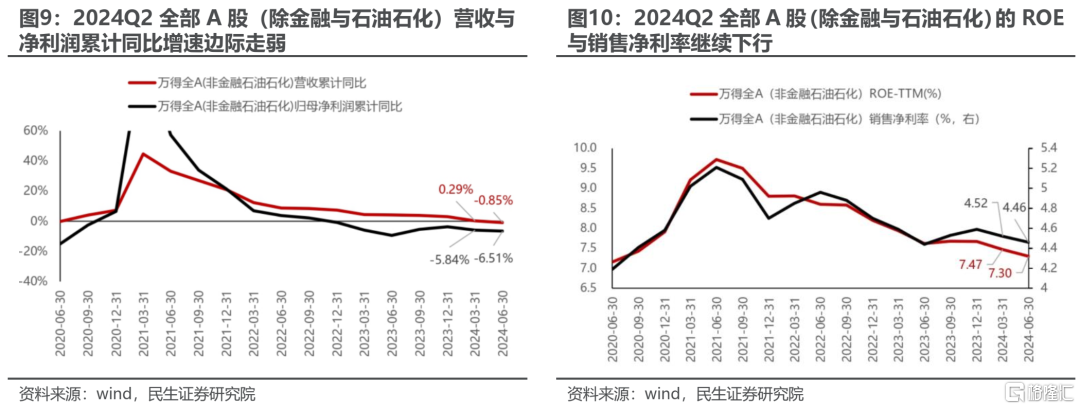

我们跟踪的指标指示:单位换手率形成的市场涨跌幅回升、个人与机构投资者情绪好转、同时两融余额缩减的情况下担保比例反而有所上升。国内商品期货市场涨跌幅扩散指标明显上升,也指示经济需求预期修复。

A股市场阶段性的企稳,一方面原因是投资者对于全球衰退预期的逐步回摆;另一方面原因在于短期人民币升值后,2023年累计的约5300亿美元的超额未结汇资金存在结汇需求,由此带来对人民币资产配置需求的提升与流动性压力的缓解。

当前受益于流动性压力缓解与海外预期修复的市场反弹,带来了市场的广泛修复,其中低位资产出现了明显反弹。类似的机理出现于今年2月初,大幅修复流动性冲击资产后,市场大概率回归基本面主线。

2 半年报显示实物消耗“不等式”继续验证,利润分配仍在向上游集中。

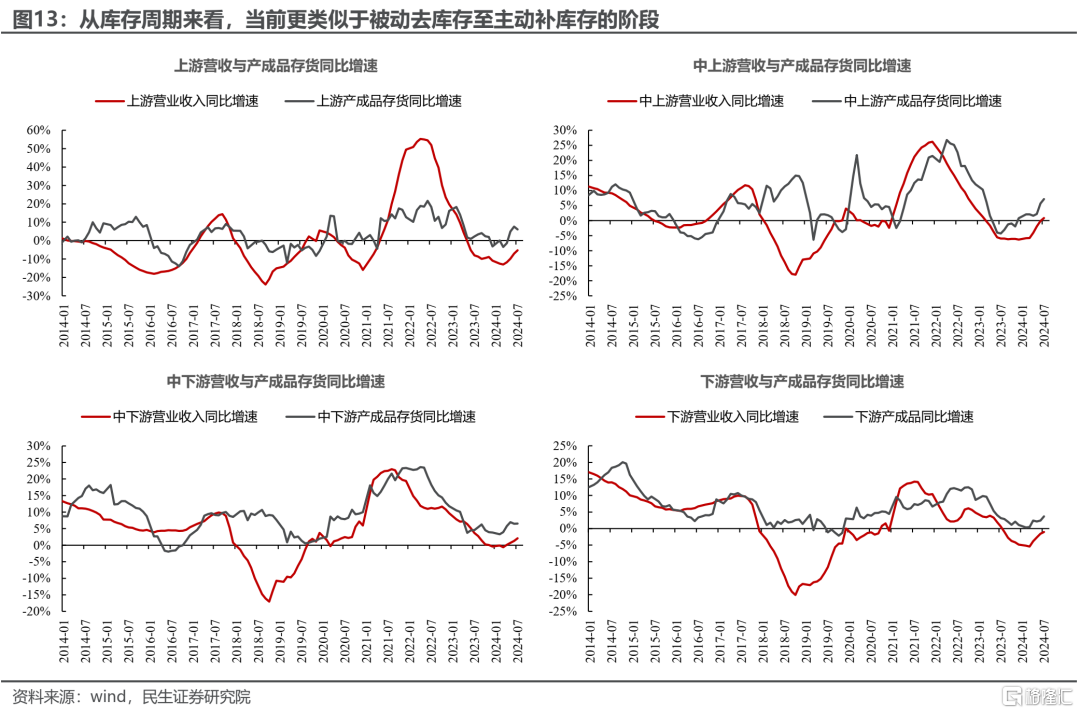

从A股上市公司的半年报来看,“GDP名义增速>上市公司营收增速>上市公司净利润增速”的不等式继续被验证。国内经济流量修复的持续性仍相对较好,工业企业口径下采矿业和制造业各环节的营收同比增速均有修复;结合库存周期来看,当前正处于由被动去库存向主动补库存过度的状态中。但整体利润被压缩的情况仍在持续,7月工业企业利润率明显下行,同时上市公司半年报来看,全部A股利润率和ROE同样有所回落。

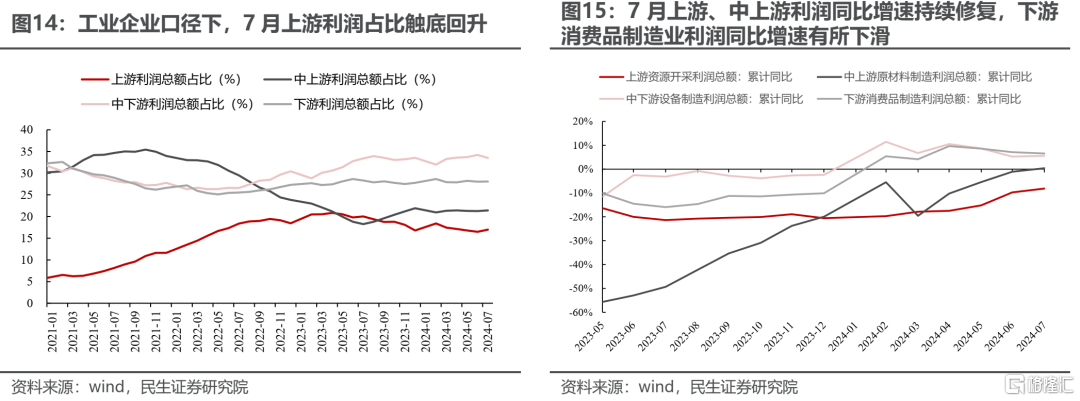

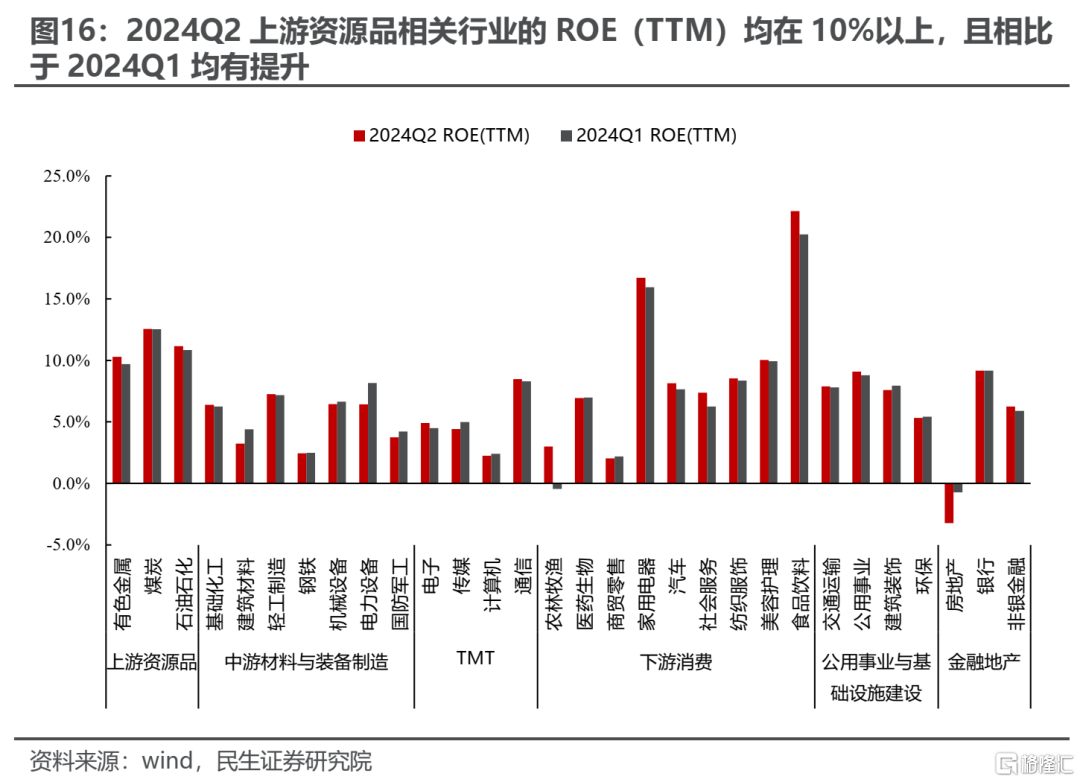

在工业企业总体呈现增收不增利的背景下,利润分配仍在向上游集中。7月上游原材料开采相关行业的利润总额占工业企业利润总额的比重触底回升;同时24Q2上游资源开采相关行业的ROE(TTM)均在10%以上,且相比24Q1有边际提升。

3 实物消耗仍将是市场的重要主线。

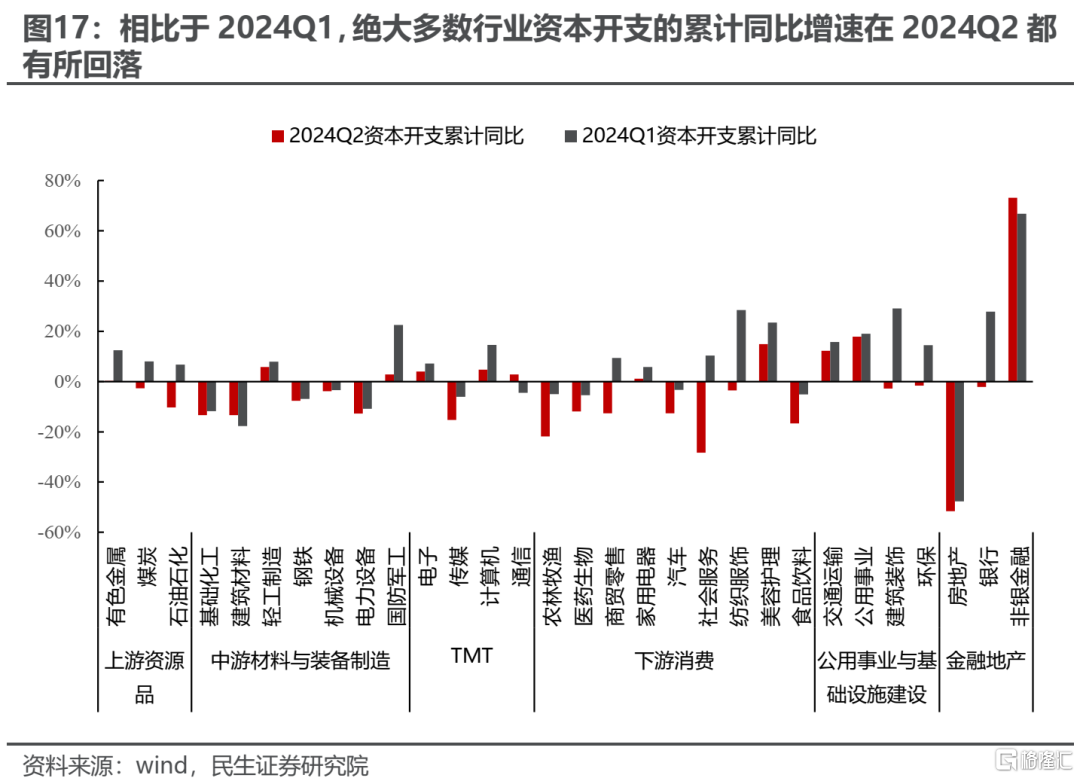

2024年Q2以来,在地产下行、财政支持的实物工作量下滑、海外补库放缓以及对于制造业产能过剩的担忧,一定程度压制了实物资产的表现,超额收益明显回吐。从二季报来看,大多数行业资本开支的累计同比增速相比2024Q1都有所回落,这也是前期市场的担忧之一。

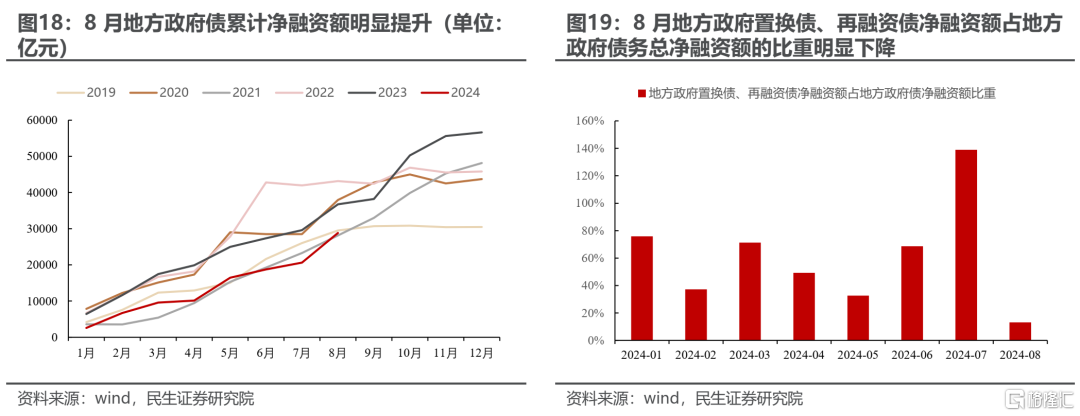

但同样两大边际变化正在出现:第一,下半年国内财政的发力节奏和方式可能更有利于实物消耗:今年1-7月,地方政府的发力方向相对更侧重于存量风险的化解,置换债与再融资债占地方政府债务净融资额的比重持续在30%以上,这是过往债务影响较大的银行占优的动力;而8月份地方政府债发行进度显著提速,且置换债/再融资债占地方政府债全部净融资额的比重下降至13.2%,如果下半年财政发力模式更侧重于稳增长,那么对实物消耗修复形成支撑。

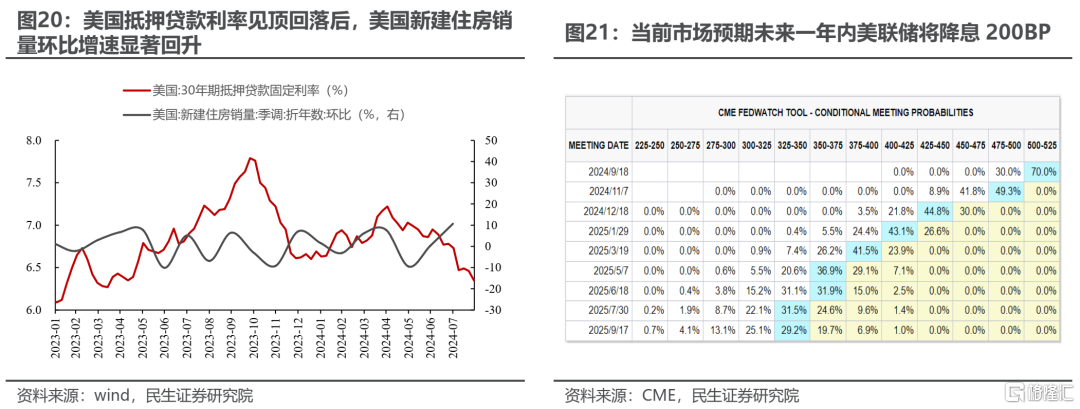

第二,全球降息周期即将开启,海外实物消耗正见底回升。以美国房地产为例,在2024年5月美国30年期抵押贷款利率见顶回落后,美国新屋销售情况大幅改观。我们上期周报提到,其实相较于加息开始时,实物消耗相关的房地产、制造业和耐用消费品大多被抑制,当下或已见底。此外,随着美元指数的走弱,美元流向新兴市场也可能带来全球制造业的共振修复,形成对实物资产的支撑。

4 市场修复,把握主线。

市场情绪修复后,今年以来强势的主线资产将不再面对相对收益过高的束缚,其中上游资源品仍是我们的首要推荐:有色(铜、铝、黄金)、能源(油、煤炭)、船运(油运、造船、干散)。

第二,在全球衰退预期回摆下,中国制造仍是优势产业,外需预期边际企稳、本身也处于产能出清过程中的家居用品、家电、消费电子,受新兴市场生产拉动的中间品(特钢)和投资重启下的资本品(仪器仪表、通用设备)。

第三,全社会的资本回报仍然未出现系统性回归的拐点,“红利”的调整有限,配置意义仍大:银行、铁路、燃气和港口。

风险提示:国内经济修复不及预期,海外经济大幅下行。

1 市场阶段性企稳的信号正在出现

本周A股市场企稳回升,万得全A指数结束了此前连续3周的下跌,与此同时更多的市场阶段性企稳信号也在出现。在此前的报告中,我们提出可以根据单位换手率带来的市场涨跌幅、机构投资者情绪的修复、以及盈利预测的普遍上调作为观测市场底部的参考指标。就本周来看,A股市场单位还手率带来的市场涨跌幅变化开始回升,同时个人投资者和机构投资者的情绪也有好转。如果从跨市场的角度来看,国内主要商品涨跌幅扩散指标所反映的市场预期已经度过了最悲观的时刻。同时我们也发现:本周融资融券余额出现下降的同时,融资融券的平均担保比例反而有所上升;且在今年2月初、4月末、7月初的市场阶段性底部时期,均出现了这一特征。

A股市场近期出现阶段性的企稳信号,一方面原因在于市场此前对于海外将快速进入衰退的判断正在逐步扭转:本周美国经济分析局公布了二季度的GDP环比折年率终值,读数由此前的2.8%上修至3.0%;此外,美国债券市场隐含的衰退概率亦有所下降,8月下旬以来美国的经济惊喜指数也有所回升。另一方面原因在于短期人民币兑美元的升值带来对中国资产配置需求的上升,形成流动性支持:2023年以来,在人民币兑美元汇率逐步走低的同时,国内出口商的结汇率便长期低于2016年以来的平均水平,这意味着2023年至今出口企业累计的超额未结汇规模大约为5300亿美元左右;而随着7月中旬以来人民币的持续升值,出口商结汇的动力也在加强,短期内“人民币升值—结汇意愿上升”的正反馈可能正在形成。在这一背景下,人民币资产的配置需求可能会逐步提升,且对市场形成流动性支持。

整体来看,A股市场近期在投资者情绪修复和流动性制约缓解的共同作用下出现了阶段性企稳的迹象。这似乎和今年2月初A股市场在经历流动性冲击后出现超跌反弹后的情况存在一定的相似性。值得投资者注意的是,在2月的反弹过程中,A股市场先经历了超跌资产的快速回补后,后逐步向当时的主线回归——有色金属、家电等受益于海外需求回升与全球制造业修复的资产表现相对强势。当前投资者所处的环境与当时存在一定的相似性,把握市场主线仍是投资者当前最需关注的问题。

2 “不等式”继续验证

利润分配仍在向上游集中

从A股上市公司的半年报来看,我们在年度策略《诺亚方舟》中提出的“GDP名义增速>上市公司营收增速>上市公司净利润增速”的不等式继续被验证。2024年上半年,国内GDP名义增速和实际增速分别为4.0%和5.0%,A股上市公司营收和净利润的累计同比增速分别为-1.5%和-2.5%,剔除金融和石油石化后的全部A股上市公司营收与净利润累计同比增速则分别为-0.9%和-6.5%。A股上市公司的盈利能力同样有所减弱,剔除金融和石油石化后全部A股的ROE下降至7.30%,销售净利率则是由4.52%下降至4.46%。

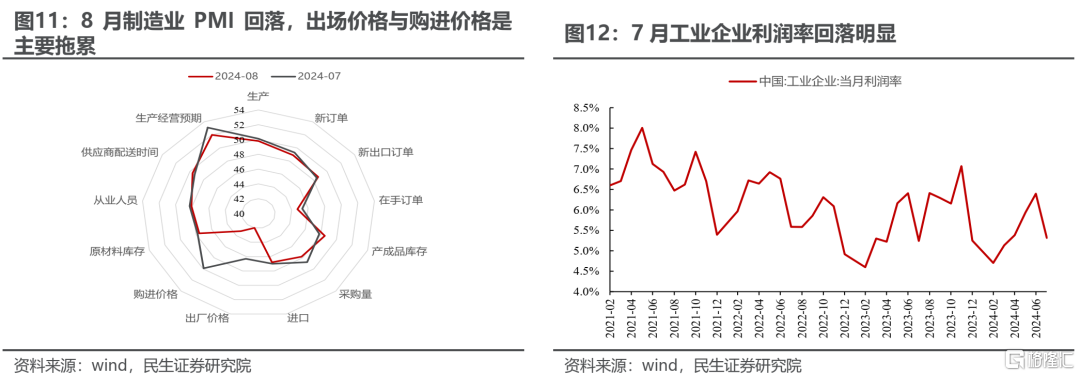

整体来看,国内经济依然处于流量修复持续性较好、但整体利润被压缩的环境中。这一特征同样体现在最新公布的制造业PMI数据和工业企业经营数据中。8月国内制造业PMI读数由49.4回落至49.1,其中与经济流量相关性更强的生产分项回落幅度相对较小,但是与制造业企业利润相关性更强的出厂价格和原材料购进价格分项则出现了明显的下降,且从绝对读数来看出厂价格分项相较于原材料购进价格分项要更低。另外从最新公布的7月工业企业经营数据来看,在经济流量持续修复的背景下,工业企业口径下采矿业和制造业各环节的营收同比增速均有修复;结合库存周期来看,当前正处于由被动去库存向主动补库存过度的状态中;但与此同时,工业企业整体利润率却出现回落。

在经济流量修复的持续性较强而整体利润被压缩的环境中,利润分配向上游集中的特征仍然在持续。从工业企业口径的统计来看:7月资源开采相关行业的利润总额占全部工业企业利润的比重开始回升,同时上游资源开采、中上游原材料制造板块利润总额的累计同比增速持续向上修复,而下游消费品制造行业净利润增速则略有下滑。上市公司视角来看,在A股盈利能力整体回落的大环境中,煤炭、石油石化、有色金属等上游资源品相关行业的ROE(TTM)在2024Q2均在10%以上,且相对2024Q1仍有提高。从利润分配的视角来看,上游相关行业仍然是具备优势的。

3 实物消耗仍是市场的重要主线

此前市场投资者对实物资产的担忧可能来自于部分行业产能过剩后,资本开支回落导致固定资产投资下降,进而造成实物资产需求的下降。无疑,从上市公司2024 年半年报来看,A 股上市公司口径下资本开支放缓的现象确实出现,绝大多数行业 2024Q2 的资本开支累计同比增速相比 2024Q1 都有所回落,这与投资者微观认知一致。

经过2个月左右的调整,市场对制造业资本开支收缩已经进行定价,同期其中弹性较大的资源品已经回吐年内部分超额收益。但展望未来看,两大边际变化正在出现:

第一,下半年国内财政的发力节奏可能更有利于实物资产。今年1-7月,国内财政发力节奏相对偏慢,其中地方政府债的累计净融资额是2019年以来的最低水平。

从债券用途来看,1-7月地方政府通过发债的净融资有很大一部分用于化解存量风险:今年前7个月中地方政府置换债、再融资债净融资额占地方政府债务净融资额的比重均在30%以上,这种财政发力方式相对来说边际上更有利与银行,这也是银行超额收益的重要原因。

但值得注意的是,8月份地方政府债发行进度显著提速,且置换债/再融资债的净融资额占地方政府债全部净融资额的比重下降至13.2%,下半年财政发力模式或将更侧重于稳增长,这一转变对实物资产需求更为有利。

第二,全球降息周期即将开启,海外实物需求的上行正在孕育。以美国房地产为例,在2024年5月美国30年期抵押贷款利率见顶回落后,美国新屋销售情况大幅改观,环比增速显著上行。此外,随着美元指数的走弱,美元流向新兴市场也可能带来全球制造业的共振修复,形成对实物资产的支撑。

4 把握市场主线

拥抱实物资产

从基本面来看,当前经济流量修复具有较强持续性,但A股上市公司整体盈利能力仍然受到压制,名义GDP增速>上市公司营收增速>上市公司净利润增速的不等式仍然被持续验证。在市场阶段性企稳的信号逐渐增多的情况下,6月以来的超额收益回吐、市场螺旋下跌的情况可能得到好转,市场往基本面主线回归的概率在增大。

在此环境中,同时受益于利润分配向上游集中、财政发力模式变化、全球降息周期下海外需求修复的上游资源品仍是我们的首要推荐:有色金属(铜、铝、黄金)、能源(油、煤炭)、船运(油运、造船、干散)。

第二,在全球衰退预期回摆下,资金回流新兴市场,中国出口为主的制造业优势仍然明显,我们推荐外需预期边际企稳、本身也处于产能出清过程中的家居用品、家电、消费电子,受新兴市场生产拉动的中间品(特钢)和投资重启下的资本品(仪器仪表、通用设备)。

第三,全社会的资本回报仍然未出现系统性回归的拐点,传统红利资产的调整有限,看好经济中的债权人(银行)和基础设施要素行业(铁路、燃气、港口)。

风险提示

1)国内经济修复不及预期。如果后续国内经济数据修复不及预期,那么文中关于国内需求恢复的基准假设便失效。

2)海外经济大幅下行。如果海外经济超预期下行,那么衰退预期之下海外需求预期将会大幅下行。

证券研究报告:A股策略周报20240901:路在脚下

对外发布时间:2024年09月01日

报告撰写:牟一凌 SAC编号S0100521120002| 纪博文 SAC编号S0100524080003