下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

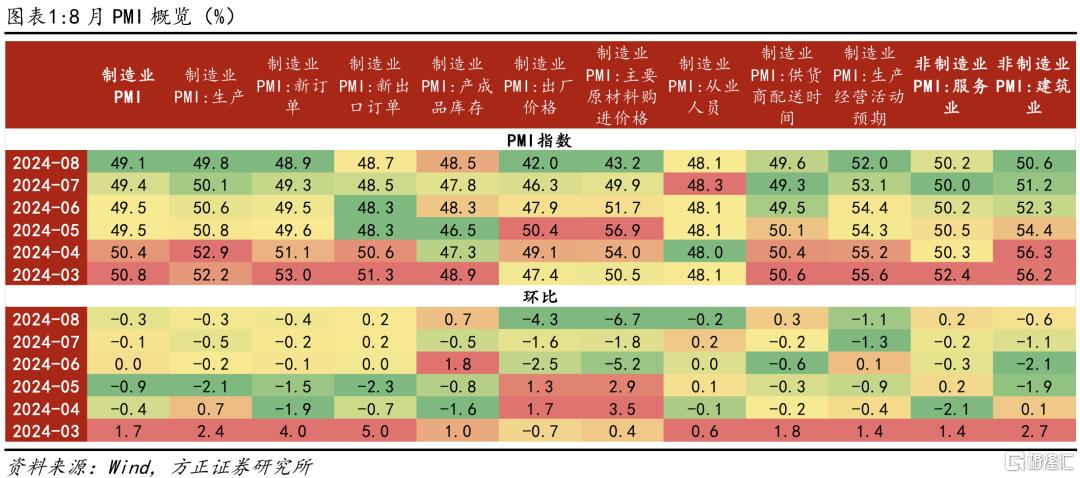

数据:8月31日,国家统计局公布8月PMI数据。制造业采购经理指数(PMI)为49.1%,比上月下降0.3个百分点,制造业景气度继续回落。建筑业PMI指数为50.6%,比上月下降0.6个百分点;服务业PMI指数为50.2%,比上月上升0.2个百分点。

8月景气走弱的两条逻辑

代表经济景气度的制造业PMI在8月继续下行,背后有两条逻辑,一是供需仍在惯性走弱,仍需等待强力政策打破惯性;二是高温拖累制造业和建筑业,高耗能制造业和建筑业下行对基本面影响较大,反观服务业景气度则在环比回升。

供需仍在惯性走弱,特别是需求不足导致物价大幅下行。8月制造业PMI生产指数和新订单指数分别为49.8%和48.9%,分别比上月下降0.3和0.4个百分点。供需双弱,都处于50%以下的收缩区间,但需求指数较供给更低,物价压力加大。制造业原材料购进价格指数和出厂价格指数分别为43.2%和42.0%,比上月下降6.7和4.3个百分点。打破供需走弱的惯性,需要更加强力的宏观政策。7月政治局会议后加强了宏观政策的储备,但相比去年同期,政策落地的节奏和力度都有所不足,扩大投资的边际效果也在减弱,可以考虑更多政策用于提振消费和房地产。

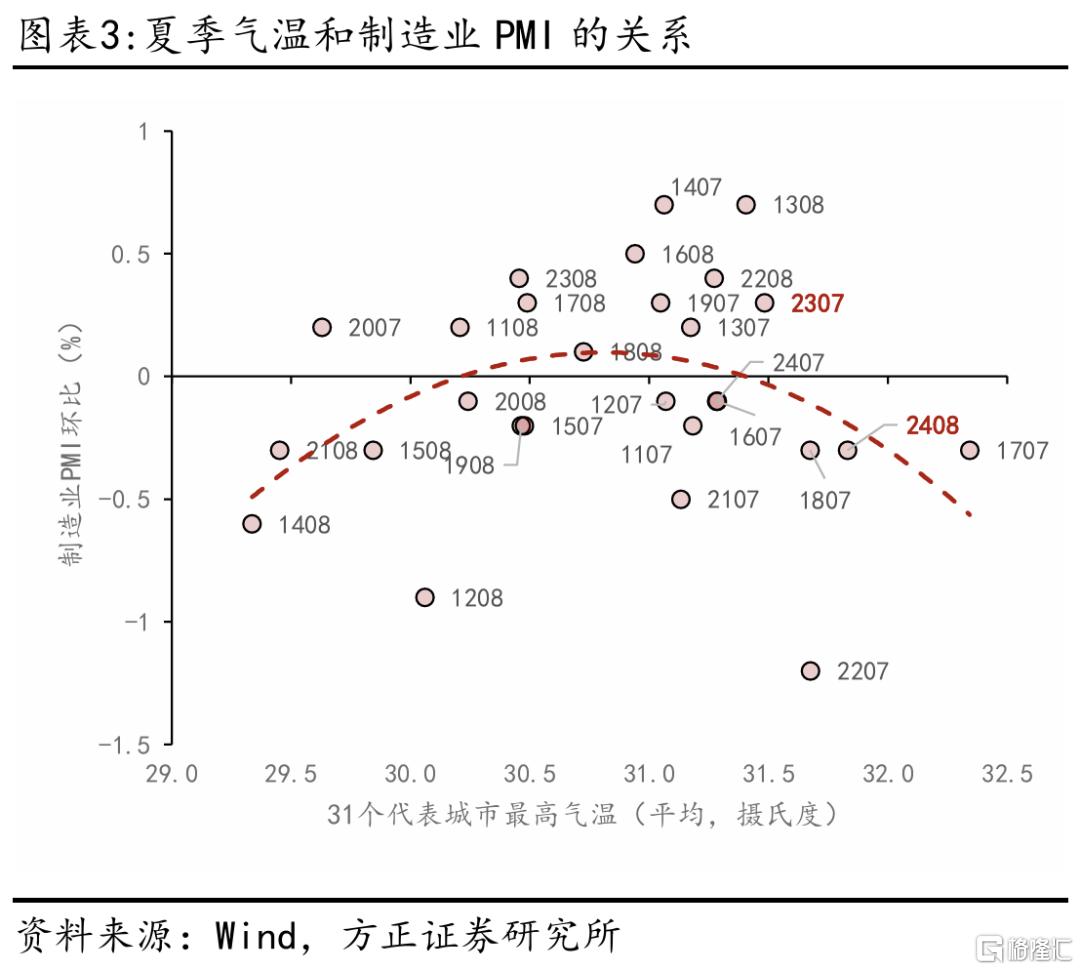

除了供需惯性之外,高温天气对8月经济的拖累也不容忽视。我们选择了27个省会城市和4个直辖市共31个代表城市,以其最高气温的均值来衡量全国气温高低。这一数据显示,8月全国平均气温为31.8摄氏度,是2011年以来同期最高水平(此前为2013年8月的31.4摄氏度)。我们进一步把2011年以来7-8月气温和制造业PMI绘制在一张图中,发现夏季平均气温和制造业景气度呈现“倒U型”关系,拐点在31摄氏度左右,超过这一温度后,随着气温升高,制造业景气度环比趋于下降。

背后的影响机制是随着气温升高,工业用电(特别是高耗能行业)往往要让位于民电,工业生产也会受到一定影响。如今年8月多省用电负荷创历史新高,部分地区要求限电和错峰生产。受此影响,8月高耗能行业PMI为46.4%,比上月下降2.2个百分点,高耗能行业景气水平偏弱且降幅较大,是本月制造业PMI回落的主要原因之一。相比之下,消费品行业和装备制造业PMI分别为50%和51.2%,都位于荣枯线及以上。

制造业:供需双弱,价格大幅下行

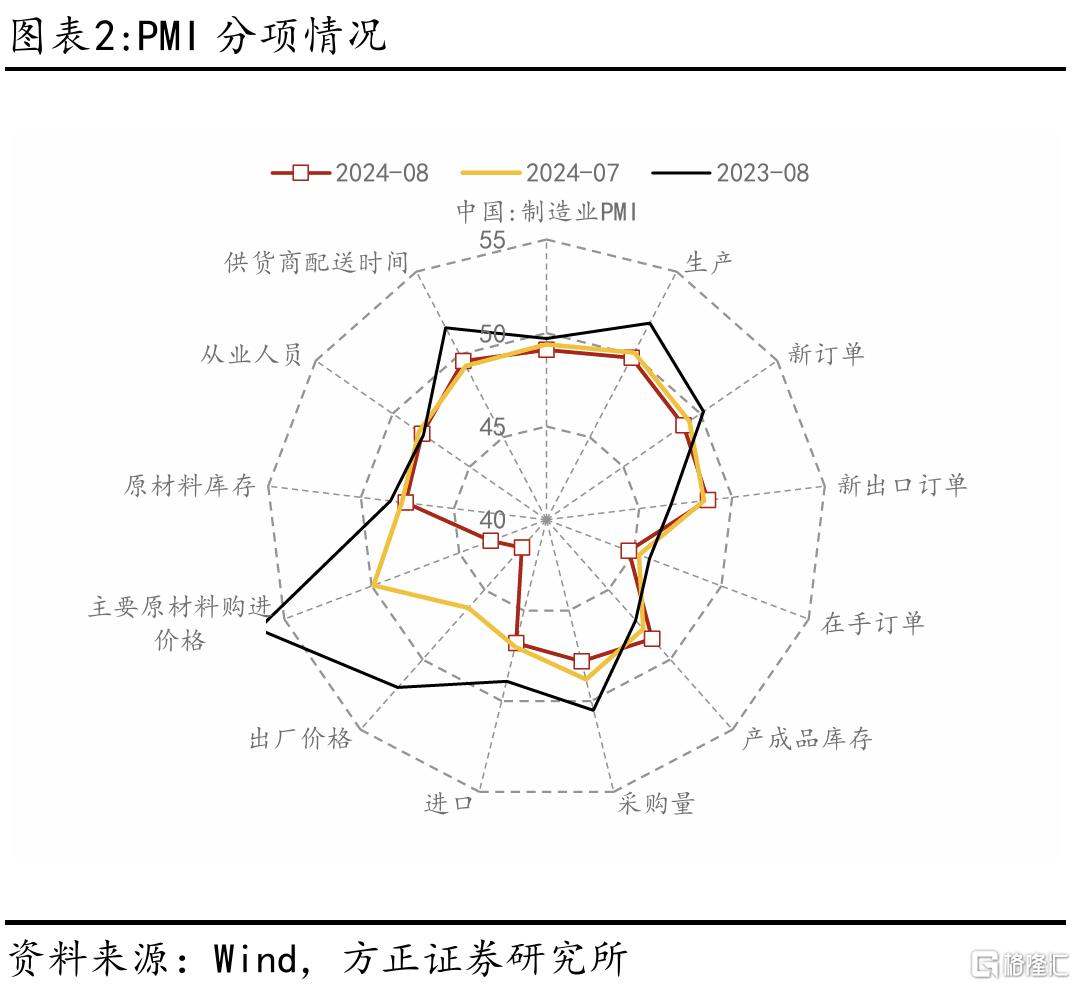

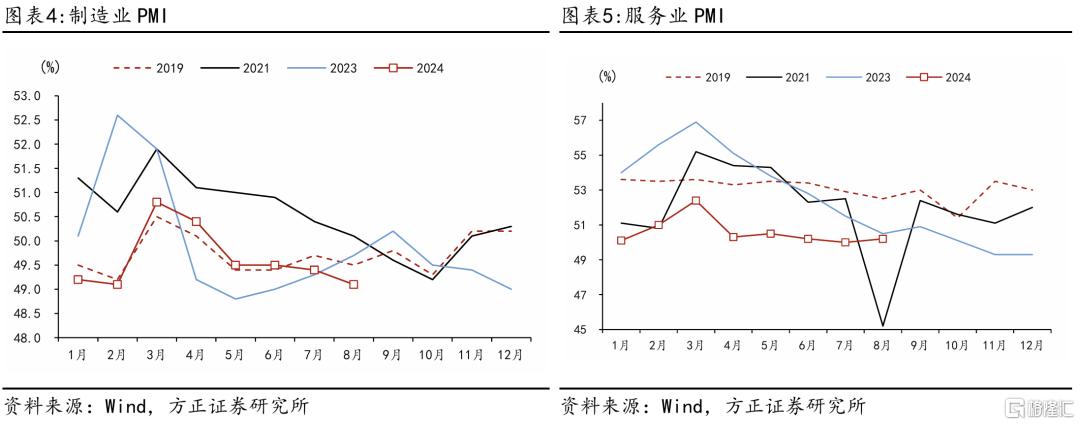

8月制造业PMI为49.1%,比上月下降0.3个百分点,制造业景气度继续回落。其中,生产指数为49.8%、新订单指数为48.9%,分别比上月下降0.3和0.4个百分点。生产端,制造业生产受到高温天气影响较大,部分地区高耗能行业错峰生产,8月高耗能行业PMI为46.4%,比上月下降2.2个百分点,相比之下,消费品行业和装备制造业的景气度均位于50%及以上。需求端,新订单指数环比下降0.4个点,但是出口订单环比上升0.2个点,内需压力大于外需。

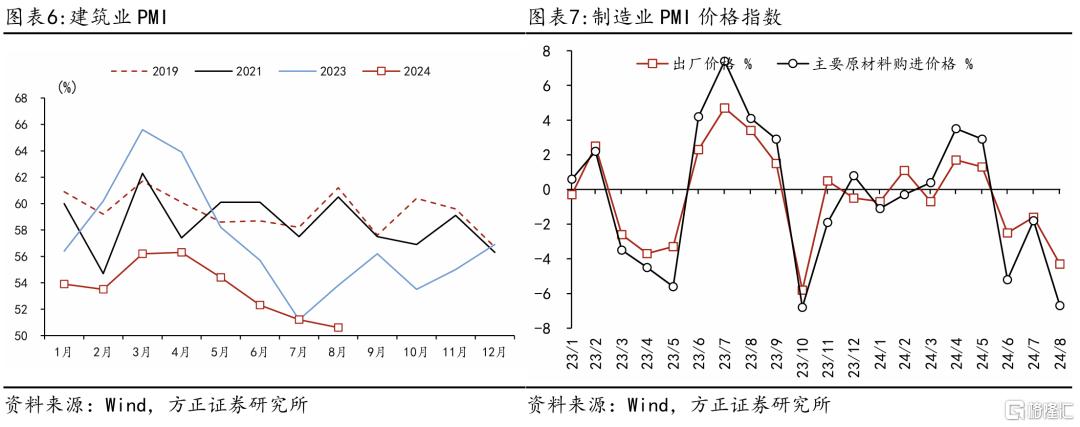

价格方面,受需求不足和大宗商品价格走弱影响,制造业购进和出厂价格大幅下降。制造业原材料购进价格指数和出厂价格指数分别为43.2%和42.0%,比上月下降6.7和4.3个百分点。从行业看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业的主要原材料购进价格指数和出厂价格指数回落幅度较大,相关行业市场价格总体水平下降。

库存方面,制造企业可能仍在被动累库。8月制造业产成品库存指数为48.5%,环比上升0.7个点。但是制造企业采购量指数为47.8%,环比下降1个点。采购减少表明库存的增加并非来自企业主动补库,而是需求走弱导致的被动累库。

服务业:暑期出行需求带动服务业景气高于季节性

8月服务业商务活动指数为50.2%,比上月上升0.2个百分点,升至荣枯线以上。2013-2023年8月服务业PMI环比均值为-0.14%,今年为+0.2%,明显强于历史季节性。

从行业看,暑期消费带动作用显著,铁路运输、航空运输、邮政、电信广播电视及卫星传输服务、文化体育娱乐等行业商务活动指数均位于55.0%以上较高景气区间,业务总量保持较快增长;资本市场服务、房地产、居民服务等行业商务活动指数继续位于收缩区间,市场活跃度偏弱。

建筑业:建筑施工偏弱的三个原因

8月建筑业商务活动指数为50.6%,比上月下降0.6个百分点。50.6%也是自2011年以来的历史次低水平,仅次于2020年2月。

当前建筑业景气度偏低有三方面原因。一是房地产开发投资仍弱,7月房地产开发投资累计增速-10.2%。二是基建投资实物工作量不及预期,建筑类基础设施投资增速下降,我们在《7月需求偏弱的三个原因——7月经济数据点评》中指出,电力新能源成为广义基建的主要支撑,剔除电力后,基建投资当月增速从10.7%降至2.0%。三是高温多雨等季节性原因影响建筑施工。

风险提示:(1)消费需求偏弱;(2)房地产市场下行压力;(3)出口下行风险。

以上为报告部分内容,完整报告请查看《8月经济走弱的两条逻辑——8月PMI点评》。

芦哲 S1220523120001

占烁 S1220524070006