下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股持续磨底,但是股票ETF市场的资金流入一直在持续,呈现出“越跌越买、逢低入手”的态势。今年1月到7月,全市场ETF流入规模达4208亿元,其中99%都流向了宽基ETF。而主要宽基指数中,上证50的走势表现更优,主打一个“越是大盘,表现越好”,上证50指数基金也成为持续被市场关注的热门选择。近期上证50ETF天弘(证券代码:530000,认购代码:530003)正在发售中,或是投资者布局A股核心资产的优选。

聚焦大盘蓝筹,网罗A股核心资产

上证50指数优选上海证券市场市值最大、流动性最佳的50只龙头股作为指数样本,综合反映上海证券市场极具代表性的龙头企业整体表现。

从行业来看,上证50涵盖了金融、消费、工业等多个行业的行业龙头,其中金融行业占比最高,权重达到25.49%,主要消费、工业占比分别为23.41%、12.45%。相较于其他宽基指数,上证50指数大幅超配金融和主要消费两大传统核心产业,捕捉优质龙头企业投资机遇。

从指数成分股的基本面来说,上证50的指数成分股有8成以上都是千亿龙头(数据截至2024.8.28),这些企业往往具有较强的市场竞争力和品牌影响力,历史来看还具有较高的盈利能力和稳定的盈利增长,能够为投资者提供持续的投资回报。比如消费行业的贵州茅台,金融行业的中国平安、招商银行,公用事业的长江电力,原材料领域的紫金矿业,医药卫生行业的恒瑞医药,都是各行业内极具代表性的优质大盘蓝筹股。在经济波动和市场不确定性增加的情况下,这些龙头企业的抗风险能力和市场适应性更强,能够更好地抵御市场风险。

上证50前十大成分股 数据来源:中证指数有限公司、wind,截至2024年8月28日

央国企属性+红利“基因”,助力指数估值提升

如果要用一个词形容上证50指数的投资特点,我们或许可以选择“宽基中的防御式进攻者”。如前所述,上证50为超大盘指数代表,在市场偏弱情况下更受青睐,“防御”属性突出。而另一个方面,国企改革大背景下,央国企属性+红利“基因”,则为其在当下环境提供了“进攻”的属性。

根据近年来的高层发声,政策正逐步引导央国企企业更加重视上市公司的内在价值和市场表现,传递信心、稳定预期,更好地回报投资者。具体体现在国企改革提速增效、优化资本结构、提升效益、兼并重组、提升研发支出、增加分红等,这些均为国央企的估值重塑提供了重要助力。

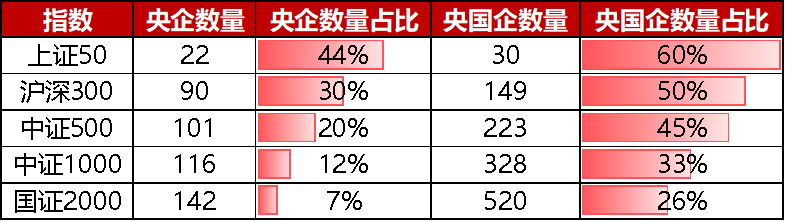

而上证50包含22个央企和30个国企,分别占指数权重的44%和60%,在主要宽基指数中占比是最高的,也将更受益于政策对央企国企的支持和市场对这些企业价值的重估,上证50指数的投资价值也将进一步凸显。

主要宽基指数成分股属性对比,数据来源:天弘基金,wind,数据截止2024-7-26

另一方面,市场也在越发重视低利率环境下股息的价值。上证50指数成分股的大龙头、国央企属性,他们过往具有较高的分红比例和稳定的分红政策,能够为投资者提供稳定的现金流入,同时红利再投资有助于增加投资组合的收益,还能在市场波动时提供一定的防御性,从而助力指数的整体表现。而从主要宽基指数来看,上证50股息率明显更优,截至8月28日,上证50指数股息率达3.93%,而沪深300为3.38%,中证500、中证1000、中证2000则分别只有2.22%、1.79%、1.45%。

整体来看,在中特估驱动、稳增长政策发力的背景下,上证50指数具备较高的配置价值。投资者如果也希望布局“大而美”、成为千亿龙头股东,可以借道近期正在发售的上证50ETF天弘。这只基金于8月12日-8月30日发售,证券代码:530000,认购代码:530003,在广发证券APP即可了解、选购。

风险提示:上证50指数近5年收益为:33.5843%(2019),18.8501%(2020),-10.0619%(2021),-19.5177%(2022)-11.7285%(2023)。观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。基金过往业绩不代表未来表现,基金管理人及基金经理管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,请根据自身投资目的、投资期限、投资经验等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。指数基金存在跟踪误差,指数业绩表现不代表具体产品业绩表现。