下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 | 螳螂观察

文 | 螳螂观察

作者 | 易不二

安踏、耐克业绩出现分化。

当耐克因北美市场大幅下滑、财报不及预期引起股价大跌时,安踏又交出了一份再创半年度历史新高的好成绩。

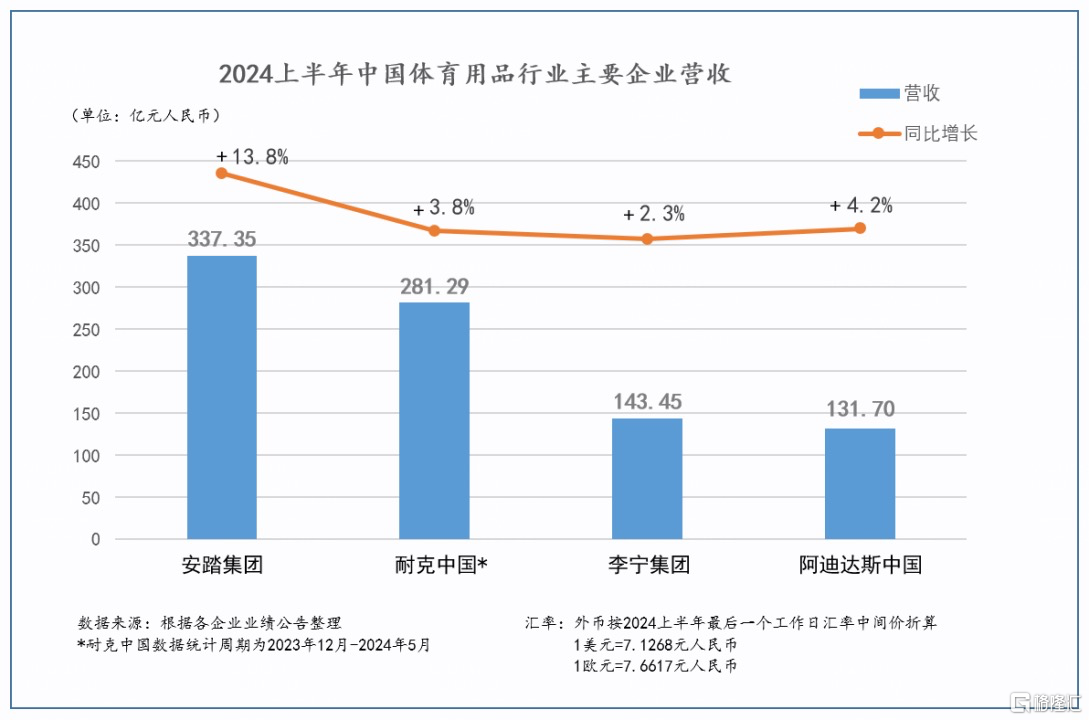

337.4亿,安踏不仅增速跑赢行业,更是将耐克中国远远甩在身后。

稳中有进,领先优势持续扩大

随着中国运动鞋服市场恢复高景气度,安踏一直在创造纪录又自我刷新纪录。

2024上半年,安踏集团以337.4亿的营业收入再创半年度历史新高,增速跑赢行业,多项指标超市场预期。

尽管中国体育用品行业企业营收前四位,在安踏集团身后的,仍是耐克中国、李宁、阿迪中国,但从目前的营收体量来看,2024上半年安踏集团的营收体量相当于1.2个耐克中国、2.4个李宁、2.6个阿迪中国。

安踏集团持续扩大领先优势,各品牌、各指标的健康增长功不可没。

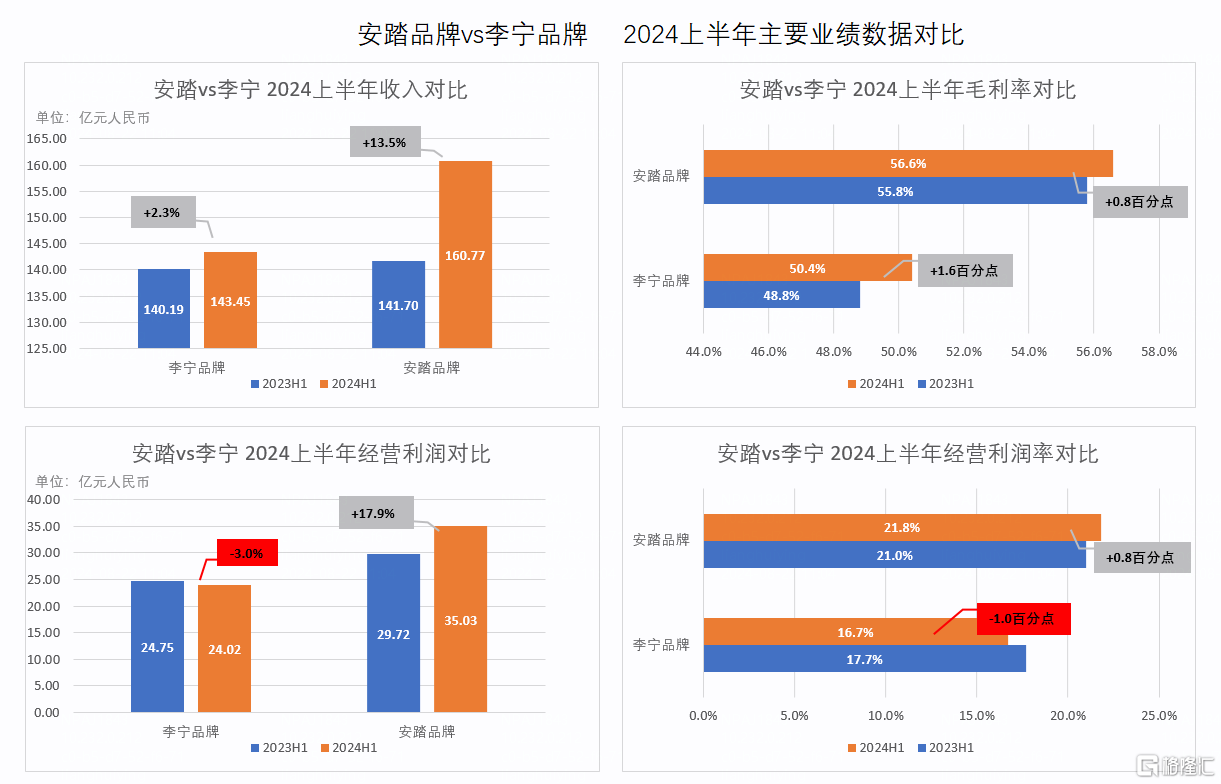

分品牌来看,2024上半年,安踏品牌收入同比涨13.5%至160.8亿元,继续巩固中国品牌领导者地位;FILA斐乐品牌收入同比涨6.8%至130.6亿元,增速继续领先同规模国际品牌;所有其他品牌收入同比大涨41.8%至46.0亿元,继续保持强劲增长;亚玛芬体育创收购以来最佳半年业绩,收入同比增长14%,“双轮驱动”成效显著。

具体到各项财务指标,2024上半年,安踏集团经营利润率保持在25.7%,其中安踏品牌21.8%,FILA斐乐品牌28.6%,所有其他品牌29.9%。;集团股东应占溢利(不计入联营公司/合营公司损益及由亚玛芬上市事项权益摊薄所致的利得影响)创新高,同比增长17.0%至61.6亿元,股东应占溢利率同比提升0.5个百分点到18.3%;经营现金净流入85.0亿元,自由现金流入76.2亿元。

对此,安踏方面也表示:在这充满挑战与机遇的2024年,我们继续坚持“单聚焦、多品牌、全球化”战略,并以“增效益、提质量、稳中求进”为方针,灵活应对市场变化,成功实现了稳健增长,交出了一份令人满意的成绩,印证公司的韧性和竞争力。

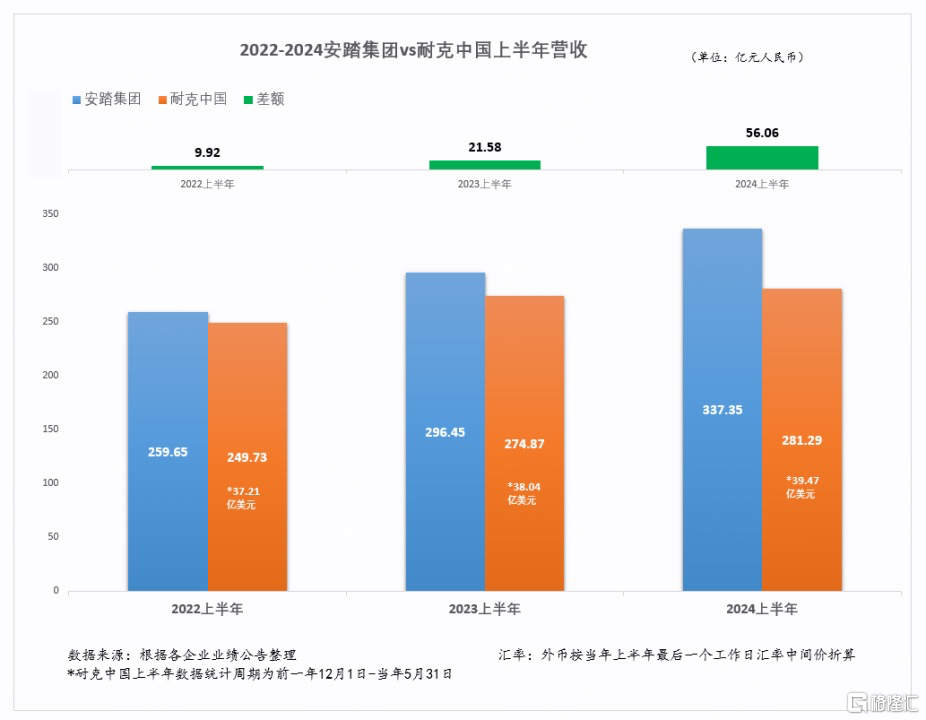

安踏这份令人满意的成绩,进一步拉开了与耐克中国的差距。

从2022上半年开始,安踏集团已连续第5个半年度营收领先耐克中国。2022上半年,安踏集团比耐克中国的营收高9.92亿;到了2023上半年,这一数字就飙升至21.58亿;而2024上半年,安踏集团与耐克中国之间的营收差距已达50亿以上,相当于差了一个361度同期的体量。

50亿以上的营收差距,与2023年同期相比,相当于领先优势扩大了近1倍,这也进一步巩固了安踏作为中国体育用品行业领跑者的江湖地位。

安踏集团甩开了耐克中国,安踏品牌也建立了与李宁之间全面的竞争优势。

2024上半年,安踏品牌营收达160.8亿元,占集团营收48%的同时,以单品牌之力超越李宁集团和阿迪中国,进一步巩固了中国运动品牌领导地位。

与之形成对比的是,李宁仍陷在增收不增利的怪圈。2024上半年,李宁年内营收微增2.3%至143.45亿,经营利润却同比下降3%至24.2亿,经营利润率也下降了一个百分点。

好在,因安踏的强势表现,安踏与李宁两大头部中国体育用品企业的营收之和加起来,仍有耐克中国与阿迪中国之和的1.2倍,国产双雄继续在主场压制国际双雄。

耐克中国是怎么输给安踏的?

安踏集团能将耐克中国远远地甩在身后,本质上是集团的多品牌战略,较之于严重依赖主品牌的耐克,更符合当前体育用品市场K型分化的消费趋势。

近年来,运动鞋服市场的复苏趋势出现了明显的高端与大众市场并存的K型分化迹象,并呈现出“消费圈层化、场景细分化、功能专业化、表达个性化”的“四化”趋势。

因此,具有鲜明差异化定位的小众品牌受到很多消费群体的喜爱,成长速度跑赢大众品牌。

耐克在自己的大本营北美市场业绩出现大幅下滑,就是因为单品牌没有足够差异化的心智区隔,来满足已经变化了的消费需求,从而市场份额被昂跑、Hoka、Lululemon等新兴品牌逐渐抢占。

反观安踏集团,“多品牌”战略越来越显现出对于日益多元化市场的适应力。旗下品牌组合已在多个细分领域建立起领导者地位,覆盖了全场景、全人群、全赛道和消费者全生命周期,使集团具备穿越周期的抗风险能力,构建起未来中长期增长的底层逻辑。

斐乐品牌在巩固“时尚运动”江湖地位的同时,发力“专业运动”的增量赛道,以“三个顶级”的核心策略,保持着高质量增长,增速持续领先同规模国际品牌。

高端专业运动品牌迪桑特,品牌力实现大举突破,不仅滑雪品牌力首次位列高端品牌第一,围绕铁人三项运动场景打造专业赛事、高尔夫专业心智等也在不断推动品牌力精准、深度渗透至高端垂类运动人群。

高端品质户外生活方式品牌可隆体育,围绕露营、徒步两大户外场景建立了差异化产品矩阵,不少爆款产品如露营冲锋衣、徒步鞋等,在社交平台搜索量及互动量位于高端户外品牌第一位。

而安踏主品牌,更是能凭借奥运心智与科技实力,做到了高端与大众平衡。既能为奥运冠军做装备,更能将奥运科技注入大众产品线中,成为一个产品专业、价格亲民的品牌。

基于多品牌战略锻造的多品牌协同管理能力、多品牌零售运营能力及全球化运营与资源布局能力,这三大核心竞争力则是安踏构建独特竞争壁垒,从中国走向世界的增长基石。

三大核心竞争力不仅拉动了安踏集团旗下品牌的全线增长,更是使得安踏集团从收购斐乐开始,用15年的实践总结出了“一大模式+三大能力+三大文化价值”的“一三三”全球化经营方法论,创造了中国企业走向全球化的独特样本。

亚玛芬的成功上市、安踏品牌的丝滑出海,就是安踏“一三三”全球化经营方法论赋能下结出的阶段性硕果。

这也使得,国产运动品牌们,都开始虔诚地学习安踏的多品牌经营方法论。即便是一度坚持单品牌战略的“老二”李宁,也开始放弃自己的战略而效仿安踏,通过收购堡狮龙、AmedeoTestoni、Clarks等品牌,以覆盖更多圈层的消费者。

在世界主场“永不止步”

当安踏一次次用刷新自己、创造纪录的成绩宣告在中国市场已经没有对手,就意味着全球市场多了安踏这个有力的竞争者。而已经进入世界主场的安踏,仍在“永不止步”地前进着。

对于安踏集团这样的多品牌企业来说,要确保每个品牌都一直保持高成长性,研发创新是最核心的支撑。尤其是对运动品牌来说,技术创新一直是“命脉”。

在安踏甩开耐克中国的“爽文”故事里,研发创新一直都是多品牌战略的“运行基石”。

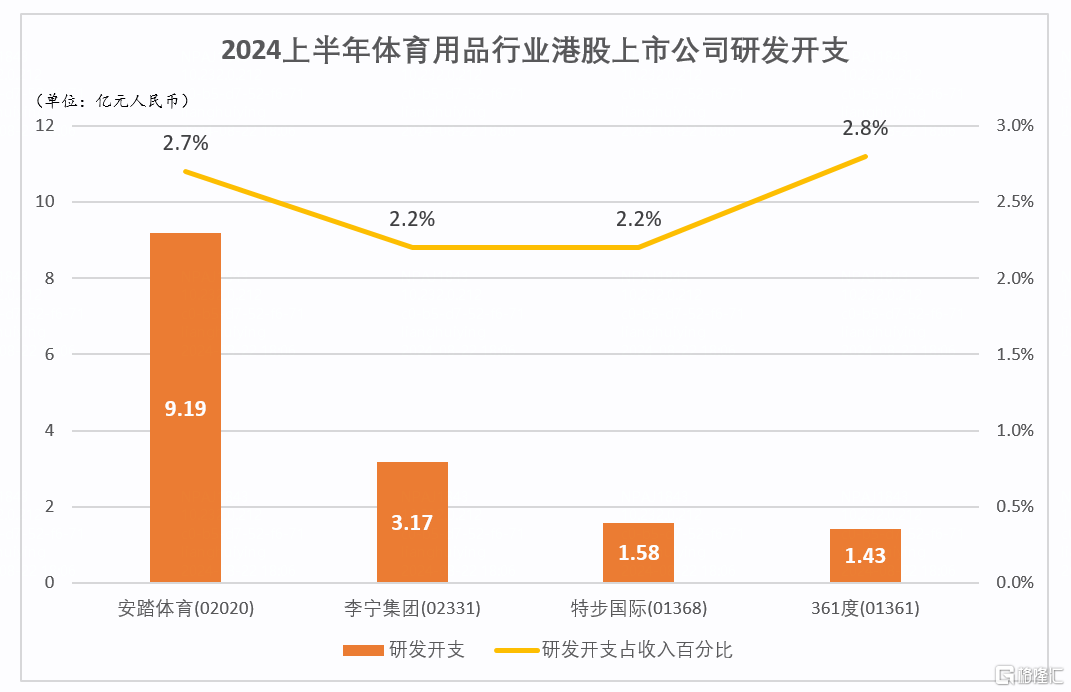

在这一点上,安踏集团始终把研发创新放在资源投入的首位,在中国鞋服上市企业中做到了创新研发投入的断层领先。

2024年上半年研发成本支出逼近10亿元大关,同比增长超过30%,是另外3家体育用品港股上市公司李宁、特步、361度同期研发开支总和的近1.5倍。截至2024年6月30日,集团累计申请国家专利4655件,数量在中国体育用品品牌中排名第一。

同时,安踏集团主导搭建的,由全球6大设计研发中心、70多所高校及科研机构、250多位专家、800多家供应商共同参与的“全球开放式创新生态网络”进入收获期,创新成果也持续输出。比如,“柔心纱”成为FILA科技心智,生意贡献已达上亿;“安踏膜”及“氮科技”等科技认知度奠定领先心智。

深化“创造共生价值”企业主张的安踏,在可持续发展道路上,也是“永不止步”。

以“超越”之姿打造优质雇主体验,与员工共生。作为中国领先的多品牌体育用品集团,安踏集团持续践行“与员工共生”理念,把员工视为最重要的事业伙伴,主张通过工作价值、职业发展、关爱体验以及事业前景四个关键维度充分展现公司对人才的重视和关爱。目前,安踏集团员工现有总数突破62000名,较去年同期增长4.4%,其中新吸纳了近13000名高校毕业生及35岁以下年轻人才,产业链间接创造就业岗位超20万个。

体育为本,慈善为魂,与社会共生。2024上半年,安踏集团及创始人家族创办的“和敏基金会”公益慈善总支出超3亿元,创历史新高。以体教融合助力乡村振兴的“安踏茁壮成长公益计划”发布了新三年规划,到2026年将向中国欠发达地区再捐7亿现金及物资,累计惠及1,000万青少年。截至2024年6月30日,公益慈善实际支出已累计超24亿元。

践行ESG,与环境共生。作为中国最大的体育用品集团,安踏根据自身业务特点和市场定位,制定了清晰的ESG战略和目标,并取得了丰硕成果:ESG工作获得国际认可,MSCI ESG评级连升两级至BBB级,CDP气候变化绩效评级获B评级,并成为列入“恒生可持续发展企业基准指数”的中国体育用品行业唯一代表。同时,安踏还参与了推动鞋服行业绿色转型的标准制定工作,推动超过140家供应商使用清洁和可再生能源,并协助他们进行绿色认证。

已经走到国内超头部位置的安踏,一举一动始终牵动市场神经,也在为市场提供经验与参考。当下,安踏集团正坚定地坚持“单聚焦、多品牌、全球化”的发展战略不动摇,以品牌+零售的独特商业模式持续探索全球化进程,向“世界领先的多品牌体育用品集团”稳步迈进,做世界的安踏。

世界也正在期待安踏的精彩表现。

*本文图片均来源于网络

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。