下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,除了继续追风“整装市场”之外,不少定制企业开始深耕智能化风口,“全屋智能+整家定制”正在加速融合,志邦家居、天坛整装、客来福等家居品牌都纷纷入局。家居行业似乎在一瞬间迎来了智慧升级,不仅许多家居企业推出相关的智能产品或解决方案,也有一些家居企业通过更名等方式讲“智能新故事”。

全屋智能朝“3.0阶段”进发

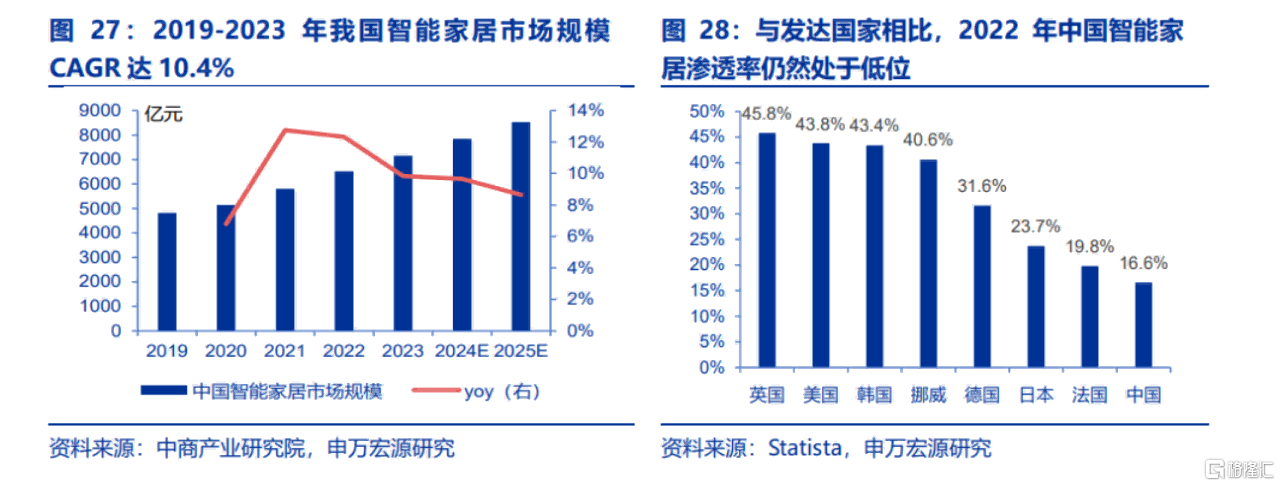

近年,消费者对智能家居的接受度越来越高,无论是定制、家电,还是陶瓷卫浴等企业,都在积极拥抱智能。据中商产业研究院研报显示,2023 年我国智能家居市场规模约为 7157 亿元,预计将在2025 年突破 8000 亿元,预计年均复合增长率25%-30%。

在智能家居风口之下,包括智能门锁、智能马桶、智能床垫、智能晾衣架等多种智能家居产品也成为了家居消费的热门选项。

以智能马桶为例,奥维云网数据显示,2023 年智能马桶的零售额为 68.4 亿元,同比增长了 10.0%。申万宏源研报推算,2023-2026 年智能马桶市场的CAGR将达 9.6%。

另外,智能门锁赛道也进入到快速扩容期,奥维云网数据显示,2024年一季度,中国家用智能门锁线上市场零售量规模为149.6万套,同比增长24.5%;零售额规模同比增长24.8%。

家居新范式发现,市场畅旺,不少家居企业也吃到了红利。2023 年,瑞尔特智能马桶及盖板收入 12.66 亿元,同比增长 25.9%,毛利率达30.12%;箭牌家居智能马桶收入 15.62 亿元,同比增长 12.5%,占公司营业收入比例为20.43%。

一直以来以智能家居为核心业务的匠心家居,虽然主要面向海外市场,去年也迎来了销量爆发,旗下智能电动沙发收入同比增长46.26%;智能电动床收入同比增长4.95%。

还有一些家居企业在智能家居的赋能之下,实现了业绩的大幅增长。比如晾晒龙头好太太近年开始向智能家居方向转型,将产品布局延伸至智能锁、智能窗帘与智能照明等领域。去年,智能家居产品的收入已经占好太太总收入的8成以上,净利润增长近50%。

另外,梦百合也从去年开始加大智能产品的研发与推广,此前旗下已有智能床垫、智能枕等数十款产品,涉及智能业务的门店有143家,今年还将再拓展超300家,让智能业务成为企业的第二增长曲线。

目前来看,消费者还是更青睐智能家居单品。只是,智能家居单品“不互联”一直都是行业的一大痛点,为此,各大智能家居企业近年都在积极打造生态,比如由科技及家居巨头联合打造的Matter协议,推动智能家居的“互联互通”。

家居新范式认为,随着智能家居渗透率的不断提高,接下来消费者不仅要求智能单品之间实现互联,更希望实现全屋定制与智能系统之间的融合与联动,推动智能家居向3.0 系统智能化阶段发展。智能家居将逐步前置于整家之前,成为“智慧整家”,即一套完整的全屋智能方案,这就意味着消费者不再需要单独分开购买智能家居产品,而是在进行整家定制之前就置入智能设计,形成场景化智能生活方案

定制家居企业加速智能化

这一趋势也催生了整家定制与智能家居的加速合作。近日,志邦家居在TUYA全球开发者大会上展示了其在“整家智造”方面的探索成果,在此之前,志邦已经与涂鸦智能、华为全屋智能、绿米联创等多家智能家居系统平台达成合作。

今年5月,诗尼曼也与华为、华立康茂智能完成数字化赋能合作项目签约,打造“整家定制+全屋智能”家居全场景解决方案;尚品宅配也早在2022年就与美的控股旗下睿住智能联手推出智慧整家品牌“睿住智选”。

除此之外,还有不少企业跨界入局智能整装。比如理想前CEO沈亚楠也在今年4月推出了智能住宅品牌“栖息地”,希望用造车思维推动智能住宅产品的研发和交付;远洋华南与华为全屋智能合作,在未来入市的新项目上应用华为全屋智能PLC技术。

另外,厨电品牌方太也在近日推出了全屋高端定制“FotileStyle”,将全屋定制设计与智能融合,更好整合智能照明、智能安防等系统。

不难看出,随着智能家居走向3.0 系统智能化阶段,将会有越来越多布局整家业务的家居企业,开始探索整家业务与智慧家居的融合。

但不同于智能家居企业更多关注于硬件设备本身,也不同于全屋智能系统更多聚焦于智能场景应用,“整家+智能”的融合更多是以智能系统为核心,打造包含智能家居、智能柜体、智能家电、智能建材、智能软配等全品类的空间解决方案。

比如“睿住智选”在去年推出了智慧整家产品,将空间智能和全屋定制相结合,用户可以在300个子场景中整合自己的家装方案。家居新范式梳理发现,其营收规模已从2020年的5亿元,增长至2022年超10亿,去年上半年新增合同金额超6亿元,累计服务超19万户家庭。

争抢“智能”各出奇谋

不过,考虑到科技与家居的企业底色并不相同,目前大部分定制家居企业均是通过战略合作的方式来落地产品。

家居新范式认为,智能家居虽然在国内经历了20多年的发展,但一直到2015年前后,随着WIFI,4G等技术的成熟,国内智能家居行业才开始进入放量增长的时代

虽然在这短短几年间,就诞生了绿米、紫光、欧瑞博等智能家居品牌;也有海尔、美的等家电企业,小米、百度等互联网企业跨界入局,但智能家居想要从互联阶段跨越到系统智能化阶段,仍有不少技术壁垒需要攻克。

因此,智慧整家业务在国内目前还处于起步阶段,大家都还在探索发展方式,科技与家居企业之间也仍在磨合,只能通过不断调试来优化产品,这也是不可避免的过程。

但也有企业尝试跳过这一阶段,直接通过更名的方式向“智能化”靠拢。家居新范式发现,近期更名为“智能”的家居企业并不少,比如“奥普家居”更名为“奥普科技”、“慕容家居”更名为“皇庭智家控股有限公司”等。

当然,企业更名的原因有很多,比如奥马电器是因为被TCL家电收购了,才改名为“TCL智能”,成为TCL在智能家居领域的重要布局;“青岛海尔”更名为“海尔智家”是为了拓展智能家居业务,推出了旗下智慧家庭场景品牌“三翼鸟”,为用户提供一站式定制全屋智慧全场景解决方案。

但也不能忽视的是,确实有部分家居企业在更名之后,对智能家居业务的投入有限,反而是借助“智能”噱头来圈钱融资,甚至拉升股价。消费者要破除“伪智能”,就要从企业的品牌历史、合作企业、产品说明等方面仔细勘察。

结语

当下,中国智能家居的渗透率约为16%,虽然在全球范围内处于低位,但较早年仅有个位数的渗透率已提升了不少。随着智能家居市场需求和创新技术的不断发展,“整家+智能”的融合将是必然趋势,整家定制在智能、场景、生态、技术等方面也有望出现更多创新和迭代。但大家还是需要警惕个别家居公司只是把“智能”作为营销炒作,真正的智能家居不仅是一个“标签”,而是将智能技术融入生活,为消费者的使用和居住体验带来实际便利。