下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天市场继续窄幅震荡,略有放量。

风格上,中小盘风格全面占优,与上周行情截然相反。截至收盘,万得微盘股指数(2.61%)、中证2000指数(1.16%)涨幅靠前;红利指数(-0.49%)跌幅靠前。

中小盘风格占优,究竟是风格的反转,还是连续下跌中的反复,仍待观察。

中小盘上涨,既有超跌反弹的内在要求,也与美联储进入降息周期,利好小盘股有关。鉴于中小盘已经接近2月份低点,性价比提升,叠加降息周期来临,短期企稳的概率较大。

但短期企稳,不代表反转。当前市场情绪较低,且本周为中报密集披露期,小盘股业绩爆雷的风险较大,难有趋势性行情。

从外围因素来看,美联储9月降息进一步发酵,美元指数快速下行。日美利差收窄,或重新引发市场对日元套息交易逆转的担忧,“黑色星期一”仍有可能卷土重来。后续,应关注日经225指数走势。

外围市场进入高不确定性阶段,对于A股、港股市场情绪短期也是一种压制。既便有行情,也要等到利空出尽以后。

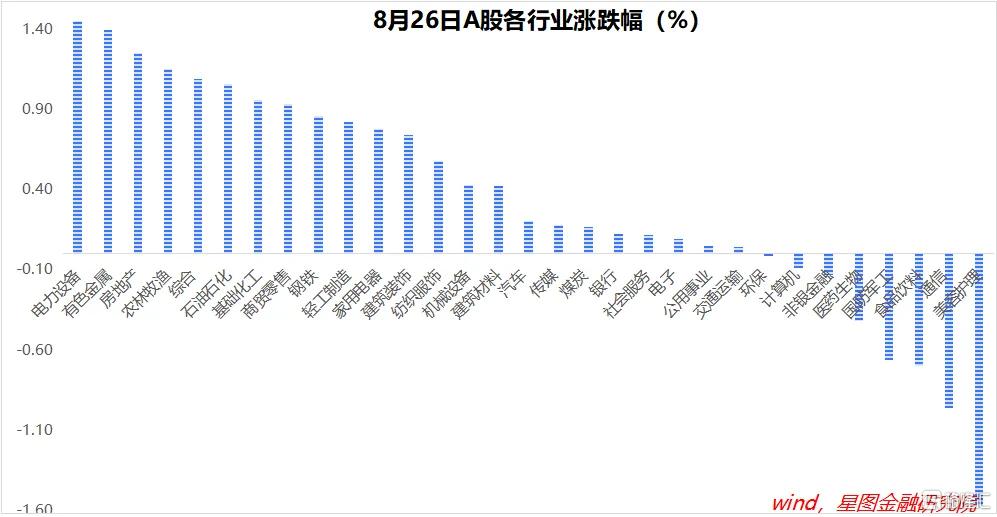

行业层面,今天领涨板块相对较杂,地产链、能源资源类板块均有不错表现;美容护理、通信、食品饮料、国防军工、医药生物等板块跌幅靠前。政策和中报,仍是行业行情的主要催化剂。

总体上看,本周行情大概率仍偏震荡,待中报业绩、美元指数下行等不确定性因素发酵完毕后,下周(即9月份)开始,利空出尽,资金重新选择方向,新一轮结构性行情展开的概率较大。

就9月份行情来看,鉴于中小盘跌幅较大,性价比高,且9月市场会充分发酵降息预期,中小盘有望跑出超额收益。

对于投资者来说,当前市场仍处于布局期,提前买入,等待变化发生。

就今日行情看,截至收盘,万得全A涨幅0.25%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.14%、-0.09%、0.16%、0.39%和1.16%。

行业层面,电力设备(1.45%)、有色金属(1.4%)、房地产、农林牧渔、石油石化等板块领涨,涨幅均超过1个百分点;美容护理(-1.57%)、通信、食品饮料、国防军工等跌幅靠前。

今日两市成交金额5265亿元,较上一交易日放量164亿元。