下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

//顺安金融研究院//

远在大洋彼岸的美国经济好似雾里看花,其实核心只有一个要素:只要美国财政部依然在发债放水,那么衰退就依然被挡在门外,突然崩盘滑坡概率极低。居民超额储蓄增长动力主要源自财政部的债务发行,而后资金流向股市和实体经济,企业盈利与财富效应形成正向循环,激发居民部门的消费和投资潜力。

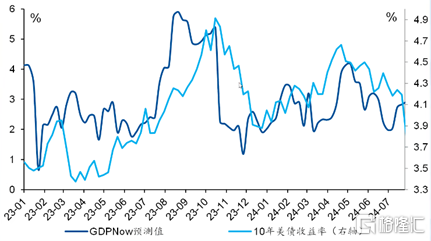

联储自研的GDPNOW预测在过去几年很好的追踪预测的美国经济的增速,并且和美债收益率有极强相关性。美债收益率通常领先GDPNOW 3-6个月。而当前美债收益率短期下探后得到支撑,或意味着未来半年美国经济仅是降温,但依然健康,远称不上衰退,即所谓的“软着陆”。

但拉远视角看,美国经济现在就仿佛一根柱子支撑的巨轮,而柱子则撑在乌龟背上。巨轮能航行多远并不取决于乌龟的四肢(经济/企业/居民数据),而是取决于柱子能撑多久(财政部发债)。只要柱子不倒,乌龟左腿走慢点或者右腿走快点的分歧并不重要。

资料来源:亚特兰大联储 ︳2024年8月

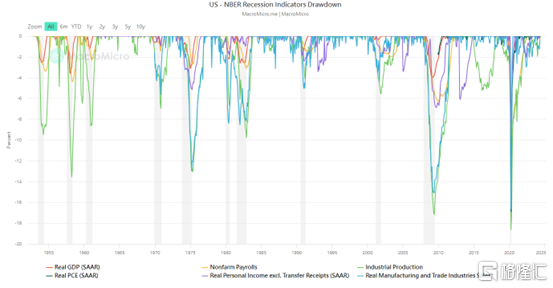

1. 衰退裁判:NBER指标

国家经济研究局(NBER)商业周期决定委员会是官方衰退记分员,通过跟踪各种变量来评估美国经济是否已经进入衰退,包括实际GDP、不包括政府转移支付的实际个人收入、就业、各种形式的实际消费支出和工业生产。当更多指标经历持续下降或显著下降时,美国经济进入衰退的可能性就更大。多数指标走势相若,如GDP、就业、生产和收入等在衰退期同步下降,复苏期同步回升。

目前NBER处于较为平稳的状态,并没有任何进入衰退的迹象。单月的制造业/就业数据走弱本不值得大惊小怪,无奈市场苦高息久矣,试图以此逼迫联储进行更多更快的降息。

数据来源:MACROMICRO ︳2024年8月

2. 衰退选手1:消费企业

不过,挖掘标普500最大的消费企业,我们却看到了分歧与冷热不均。这也是为何衰退论调盛行于世的原因。新鲜出炉的二季度业绩报,消费行业龙头企业的业绩普遍出现下调,反映出消费者需求的疲软和市场压力的增加是的确存在的,数字不会说谎。

a. 星巴克(SBUX)二季度财报显示,收入和净利润均出现下降,同店销售收入同比下降3%,客单价虽有上升,但交易量下降导致收入下降。其管理层对全年业绩的展望同样保守谨慎,仅预计收入和每股收益(EPS)持平或略有增长。

b. 麦当劳(MCD)二季度收入与上年持平,净利润下降,同店销售收入同比下降,尽管价格提升,但客流量减少抵消了这一增长。

c. 迪士尼公司的主题公园业务受消费者需求放缓影响,营业利润出现下降。爱彼迎也报告了需求放缓的迹象,预计年销售额增长将放慢。

d. 然而,沃尔玛(WMT)的业绩却超出预期,营收和利润均实现增长。这被部分解读为消费者状况良好的信号,但实际上可能反映了消费者在经济压力下转向更实惠的购物选择。CEO Doug McMillon指出,公司的杂货销售价格较低,且进行了临时降价,可能是其业绩增长的原因之一。

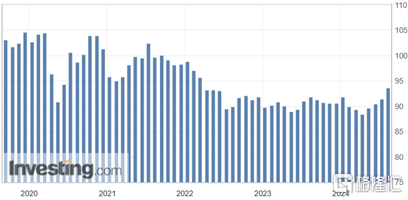

与之巨型企业相反的是,美国小企业乐观情绪创过去3年来最高。有意思的是,这个指标向来都是反向指标。往往出现在衰退和降息前夕,小企业在降息往往过度乐观降息后的经济复苏,却反而遭遇了降息之后是更多更大的降息,反而为自己的提前扩张埋下苦果。

数据来源:Investing.com ︳2024年8月

3. 衰退选手2:居民消费

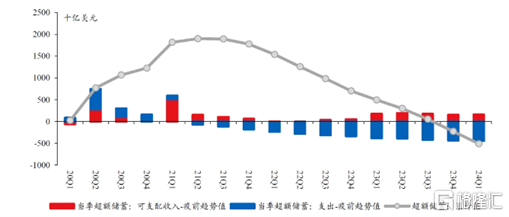

美国经济韧性的关键词,从“超额储蓄”切换到“超额财富”。底部80%的居民收入较2019年下降了13%,而顶部20%仅下降了2%。2021年以来,“超额储蓄”一直作为居民消费的重要流动资金来源,支撑美国消费支出持续偏强,但2023Q4以来超额储蓄已耗尽。

资料来源:华创证券 ︳ 2024年7月

此外,6月份消费者信贷总额仅增长89亿美元,低于100亿美元预期,较5月份 139亿美元大幅下降。新增信用卡债务的急剧放缓并不令人意外,因为第二季度有息信用卡账户的平均利率刚刚创下 22.76% 的历史新高。

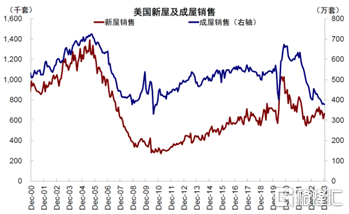

4. 衰退选手3:地产

在无人关注的角落,美国地产市场正经历自2010年以来最严重的房屋销售低迷。美联储的暴力加息看似没有对住房造成影响,但在地产交易量却出现相当明显的缩量。美国住房年化总成交量从2022年1月的705万套极速下滑至2024 年1月的437万套,两年累计跌幅仅40%,与大洋彼岸同病相怜。

资料来源:中金 ︳2024年1月

本文内容及观点仅供参考,不构成任何投资建议,盈亏自担。投资有风险,操作需谨慎。