下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

//顺安金融研究院//

自1971年布雷顿森林体系解体以来,全球货币体系从以黄金为基础的固定汇率制转向了以主权信用为基础的浮动汇率制。美元通过贸易逆差和对外实体投资输出,再通过海外投资美国金融资产回流,从而建立了以美元为主导的全球货币体系。自此,黄金不再是货币之王,但它仍然受到金融媒体和大众的广泛关注。

往常而言,黄金价格的决定因素包括通胀、利率和避险情绪。今年金价突破引力一路飞奔。然而,价格上涨的背后并没有常见的推动因素,实际利率与黄金价格背离,地缘政治影响周期延长,逆全球化浪潮中新兴市场央行出于安全需求,大量购入黄金储备是本轮最大推手。

1. 美元和实际利率反向变动的规律「失灵」

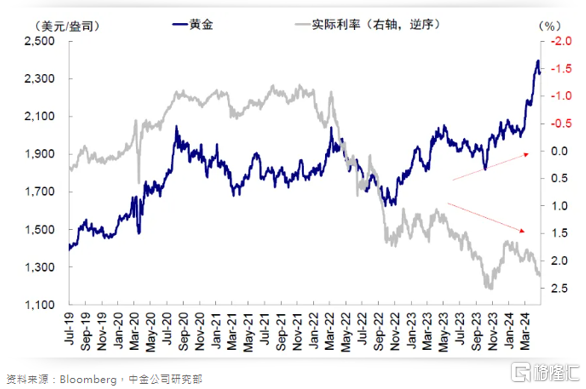

2000年后,黄金的金融属性增强,实际利率成为黄金价格的最重要决定因素。实际利率与黄金价格之间存在很强的反向相关性。作为不派息的资产,高利率下持有黄金的机会成本大增,因此往往股票和债券更具吸引力。

目前美国实际通胀调整后债券收益率与金价之间的反向相关性减弱。2023年底实际利率变化对金价的上行推动力有限。黄金和实际利率出现了同频涨跌,黄金价格的驱动因素可能发生了变化,市场对实际利率的反应不再像过去那样显著(图1)。

图1:黄金价格与实际利率走势︱资料来源:中金 2024.06

图1:黄金价格与实际利率走势︱资料来源:中金 2024.06

2. 地缘政治推力递减

1971年以来,黄金、利率和美元携手在月度、季度和半年时间范围一并走高的情景颇为罕见。通常只出现在突发事件导致的全球避险环境:

–1973年第四次中东战争和第一次石油危机、1979年第二次石油危机

–1983年拉美债务危机、1987年黑色星期一与股市大跌

–1993年俄罗斯十月事件、1998年亚洲金融危机

–2005年禽流感和法国动乱、2007年全球金融危机

–2014年乌克兰危机及近期地缘局势升温。

这类危机导致的涨势通常是短暂的。甚至当市场尚未理解与适应时,黄金价格便会迅速回落。

在2014年3月乌克兰危机期间,黄金价格一度大涨超过2%,主力黄金合约收高至每盎司1350.30美元,为自2013年10月底以来的最高价位(图2白线)。但随后,黄金价格很快开始下滑,并在年底回落至1200美元。同样,2005年禽流感叠加法国动乱,短期内黄金价格冲高至1300美元后迅速在回落至1150美元附近。

近期中东乱局稍平,黄金价格依然坚挺。同样例证地缘并非主要推手。这也反映了黄金作为避险资产的双刃剑效应:它在危机时刻表现出色,但一旦危机平息,价格也会相应回落。

图2:2014年乌克兰危机后黄金与美元指数走势 ︱资料来源:彭博.2024.06

图3:2005年法国暴乱后黄金与美元指数走势 ︱资料来源:彭博.2024.06

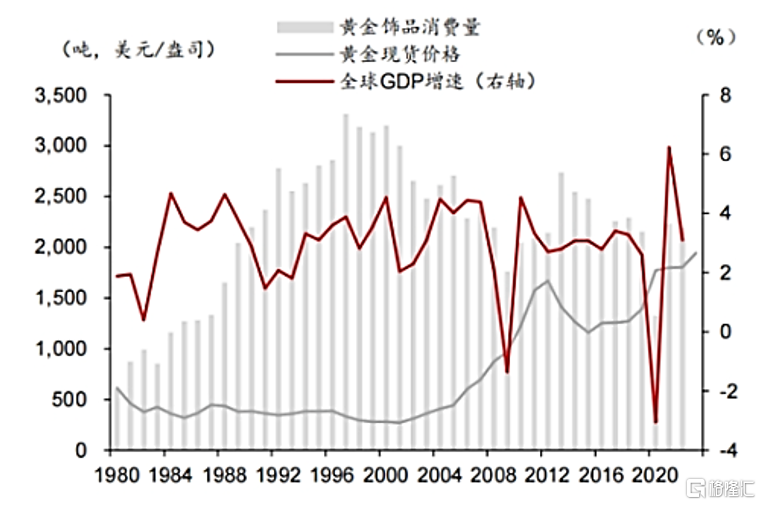

2. 传统需求减缓

传统驱动因素同样在本轮暴涨中缺席。自2022年10月的低点以来,黄金的强劲表现并非来自传统的需求中心,如珠宝、工业用途或少量个人投资需求。整体黄金饰品消费量与金价背离,一路下行(图4灰柱)。投资方面,截至今年5月底的黄金被动基金的总持有量为3088吨,同样比2023年的平均水平低8.2%。

图4:黄金饰品消费量变化图 ︱资料来源:世界黄金协会 2024.06

4.央行购金或成最大推力

本轮黄金价格上涨的主要推手是新兴市场央行的强劲购买需求。自2022年以来,这些央行以前所未有的水平购买黄金。根据世界黄金协会(WGC)的数据,央行的需求对黄金年度表现的贡献约为15%。特别是2023年第三季度,各国央行共购买了337吨黄金,这是有记录以来季度第二高总量,点燃金价自2023年10月以来一路狂飙的引擎。

图5:2014-2023年全球央行黄金储备趋势︱资料来源:华泰研究 2024.06

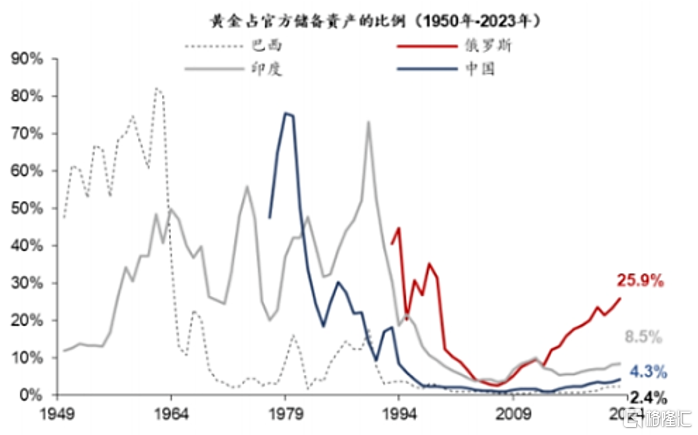

2022年2月乌克兰战争爆发后,俄罗斯的外汇储备被没收,引发部分国家央行对资产被扣押的担忧。根据Sprott Asset Management的报告,这次资产扣押引发了各国央行对去美元化的强烈需求,纷纷增加黄金储备以多元化其资产组合。

图6:黄金官方储备占比︱资料来源:Haver 2024.06

5.黄金闪光里的阴影:央行与利率引擎熄火?

5.1央行增持意愿回落

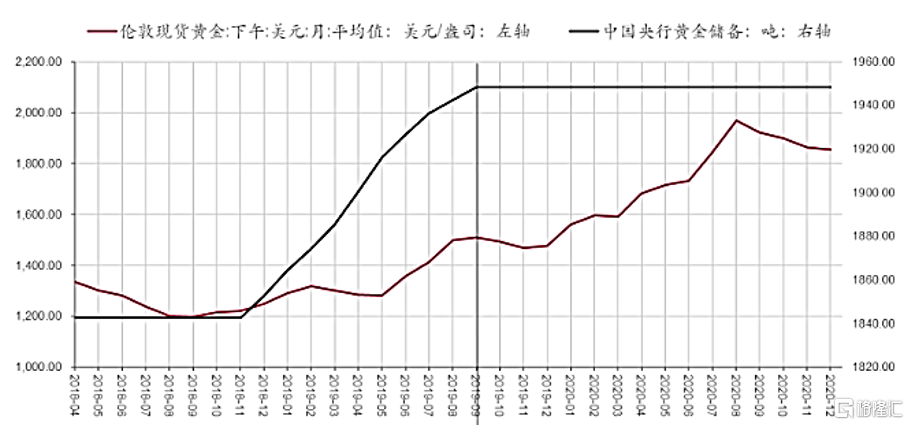

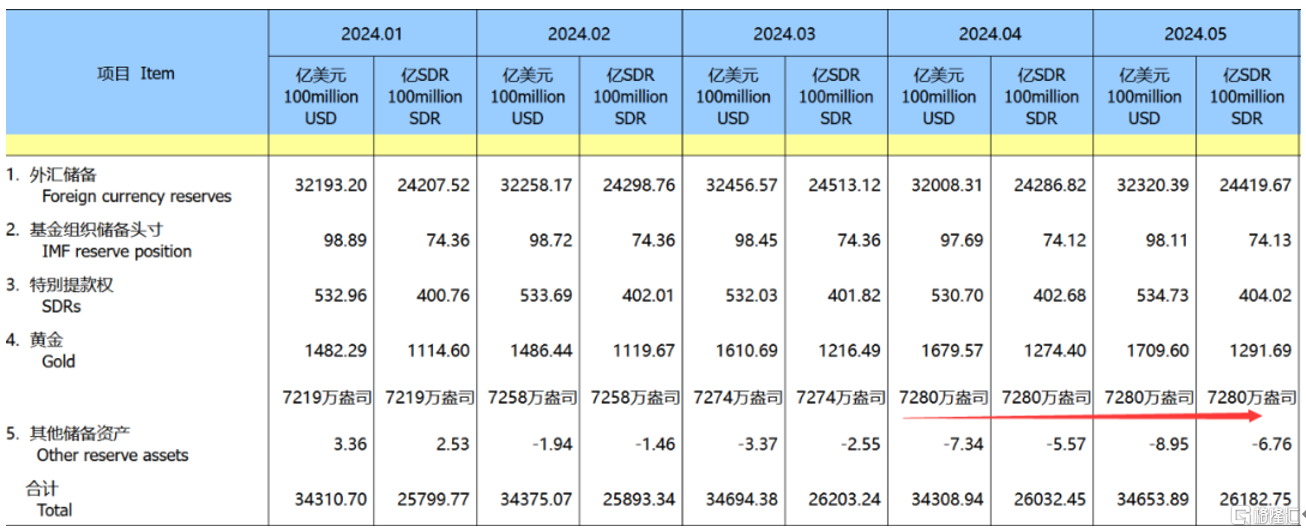

中国央行的黄金购买自4月起开始放缓,当月仅购买了6万盎司贵金属,远低于3月(16万)和2月(39万)。截至5月底,中国的黄金储备为7280万盎司,较4月底持平,表明5月份央行已暂停增持黄金。而此前,央行已连续18个月增持黄金储备。同样的,全球央行近期在增持黄金方面也普遍放缓。4月各国央行的黄金总购买量为36吨,较3月份的39吨减少。与一季度月均购买96.7吨相比,4月的增持动力更是明显下降。

在增持黄金储备过程中,中国央行更倾向于逢低买入而非追高。数据显示,2022年11月至2023年9月,中国增持黄金储备与国际金价(月均)之间存在强负相关关系(系数为-0.751)。历史数据显示,当黄金价格连续数月大幅上涨时,例如2019年9月国际金价同比涨幅达26.1%,央行在2019年10月起暂停了增持。央行购金是一个持续而缓慢的过程,但在一些流动性危机的时候,很多新兴市场央行都有过卖出黄金应对短期风险的历史。

因此,在黄金价格处于高位时,央行持续加仓的可能性有所降低。央行购金是一个长期有支撑,但短期不确定性。

图7:2018-2019央行黄金储备与黄金价格︱资料来源:同花顺 2024.06

图8:央行资产项目变化︱资料来源:黄金协会 2024.06

5.2降息预期的屡次抢跑

尽管在高息环境下黄金价格保持高位的表现较为特殊,但如果未来随着通胀减缓,美联储开启新一轮降息周期,美联储的降息和美国实际收益率的下降将再次成为2024年后期黄金突破性上涨的重要驱动力。根据过去三次降息周期的历史数据,降息后的黄金上涨概率较高,并且平均涨幅显著。降息周期降低了持有无收益资产(如黄金)的机会成本,同时提升了市场对未来通胀的预期,从而增强黄金上行动能。

图9:2005年法国暴乱后黄金与美元指数走势︱资料来源:JPM.2024.06

目前美联储降息市场预期存在分歧,联储点阵图与市场交易价格出现背离,过度计价降息预期的交易情绪令降息后金价走势颇难测算,究竟还有多少上涨空间未被充分交易。此外,虽然预计短期内可能会降息2-3次,但对比之前降息幅度,本轮温和降息可能令黄金价格上行可能乏力。一旦利好实现,黄金价格或反而回落。

本文内容及观点仅供参考,不构成任何投资建议,盈亏自担。投资有风险,操作需谨慎。