下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,国内最大的数字化企业学习解决方案提供商云学堂在美国纳斯达克敲钟上市,成为“中国数字化企业学习第一股”,代码为“YXT”。上市首日,云学堂收盘价报10.02美元,较发行价下跌8.91%,总市值5.95美元。

图片来源:微博截图

1.“中国数字化企业学习第一股”诞生

官网介绍,云学堂是AI数智化企业培训平台,主要为企业提供包括软件SaaS服务、内容解决方案服务、数字化企业学习运营服务在内的数字化企业学习解决方案服务。2011年成立以来,已经在上海、广州、深圳等20多个城市设有分支机构,许多头部企业,都是云学堂的客户,比如施耐德电气、上海通用汽车、云南白药、居然之家、名创优品等等。

这家独角兽能成立并登陆纳斯达克,创始人卢睿泽(又名卢小燕)功不可没。天眼查显示,卢睿泽是云学堂的实际控制人和控股股东,持股比例为66.8485%,其余股东如苏州新智云企业管理咨询中心(有限合伙)、苏州大致启宏企业管理咨询中心(有限合伙)、上海喜马拉雅科技有限公司等持股比例均不到10%。

图片来源:天眼查

除了软件运营服务,云学堂的商业版图还扩大到了体育行业和健康行业。其投资的上海拙速体育发展有限公司以从事体育为主,深圳市沸腾时代健康管理有限公司经营范围包括健身服务、健康养生管理咨询、健身应用软件的研发与销售、热食类食品制售等。

2.上市后的云学堂仍面临挑战?

根据 Frost & Sullivan,按2023年总收入、订阅收入和订阅客户数量计算,云学堂是国内最大的数字化企业学习解决方案提供商。即便如此,云学堂还是面临着收入下滑、客户锐减、盈利难等挑战。

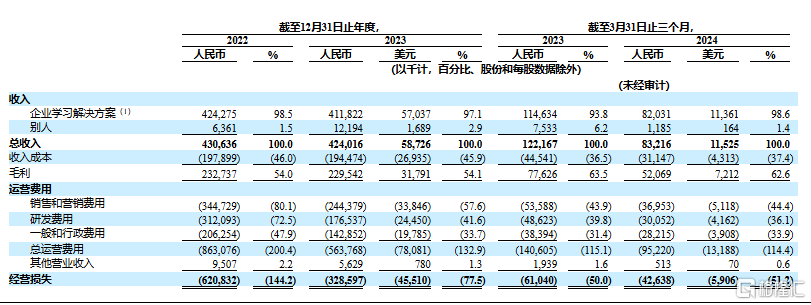

招股书显示,2022年到2024年前三个月,云学堂分别实现总收入4.31亿元、4.24亿元、0.83亿元。可以看到,云学堂2023年的总收入相较2022年下滑了1.6%,而2023年前三个月,云学堂总收入为1.22亿元,2024年前三个月,云学堂的总收入同比下滑了31.97%。

图片来源:招股书

总收入下滑的同时,云学堂的订阅客户数及订阅客户的净收入留存率也在下降。2022年、2023年,云学堂的订阅客户数和订阅客户的净收入留存率分别为3439人、3230人和118.1%、101.4%,今年前三个月,这两个数据也分别从2023年前三个月的3433人和111.1%减少到了2434人和106.1%。对此,云学堂的解释是,是因为专注于大型企业的需求使得一些中小型客户选择退出。

在这种情况下,2022年和2023年,云学堂分别亏损6.4亿元、2.3亿元。虽然今年前三个月,云学堂扭亏为盈,但由于其销售和营销费用、研发费用等都在减少,有观点认为,云学堂今年前三个月实现盈利或许是因为降本。

3.国内SaaS行业迎来上市潮?

《中国企业级SaaS产业发展研究报告(2024年)》显示,虽然我国SaaS产业起步较晚,但整体规模在稳步增长。2023年我国SaaS市场规模达581亿元,增速约为23.1%。艾瑞咨询预测,2026年将达到1370亿元。同时,由于国内竞争愈加激烈,很多SaaS企业正在寻求上市。

2023年以来,北森控股登陆港交所,成为“中国HRSaaS第一股”,七牛云、多点数智、聚水潭等多家SaaS企业也向IPO发起了冲刺。SaaS企业扎堆上市,通过上市融资来缓解资金问题是其中一个原因。事实上,盈利难不仅困扰着云学堂,也是很多SaaS企业想要解决的问题。2021年到2023年,聚水潭累计亏损达到7亿元;2021年到2023年,七牛云累计亏损约为7.57亿元。SaaS行业多家企业亏损,与行业重研发、重营销有很大关系。这其中,多家SaaS企业选择港交所,主要是考虑到港交所对科技创新企业有较宽松的上市条件和政策支持。

图片来源:小红书

不过,上市也未必是SaaS企业的“解药”。去年,被称为“中国SaaS企业赴美上市第一股”的容联云因延迟提交年度报告从美股退市;2019年在港交所挂牌上市的微盟集团,至今还在亏损,且累计亏损已经超过45亿元。由此可见,上市或许能筹措资金,但想要长久经营下去,提高盈利能力是关键。

目前,云学堂已经成为SaaS行业上市企业中的一员,但这也许只是一个开始,上市后的云学堂能否持续盈利并领跑国内SaaS企业,还有待观察。