下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,经过连续几周的下跌,红利板块跌至年初行情起点。从5月22日高点到8月6日低点,中证红利指数累计下跌14.2%,几乎将年内涨幅全部吐回去。下跌带来买入机会,对于偏爱股息收入的稳健投资者,又到了可以布局红利板块的时候。

先来看看近期红利板块下跌的原因。

一是短期交易型资金获利回吐。红利板块的核心吸引力是股息,股价走势内含负反馈机制:即股价上涨会导致股息率下降,对资金吸引力下降,上涨动力减弱;同样,股价下跌会导致股息率上升,对资金吸引力上升,下跌动力减弱。

年初至5月22日,中证红利指数累计上涨15.79%,在主要宽基指数中居首。在连续上涨过程中,红利板块吸引大量的短期交易型资金,获利了结压力逐步增大,叠加股价上涨本身削弱了股息吸引力,回调变得水到渠成。

基于相同的逻辑,跌下来之后,新一轮上涨也就不远了。

二是市场担忧部分红利板块的盈利持续性。以中证红利指数为例,银行、煤炭为前两大行业,合计权重约为38%。从一季报数据看,银行、煤炭主要公司利润均录得负增长。

以银行为例,工农中建邮招等银行龙头1季报净利润同比均为负增长,当然,跌幅均在3%以内;相比之下,煤炭板块的表现更让人担忧,中国神华(-12.43%)、陕西煤业(-28.74%)、中煤能源(-29.66%)、兖矿能源(-37.41%)等煤炭龙头,1季报净利润均是双位数负增长。

稳健型投资者对红利板块的要求,一是股息率要足够高,二是要有持续性,后者取决于盈利能力。银行板块还好,可通过拨备调节来平滑利润,这也是国有大行没有跟随红利板块回调,反而屡创新高的原因;对于煤炭板块,盈利能力的大幅波动成为红利投资者的心病,回调势在必然。

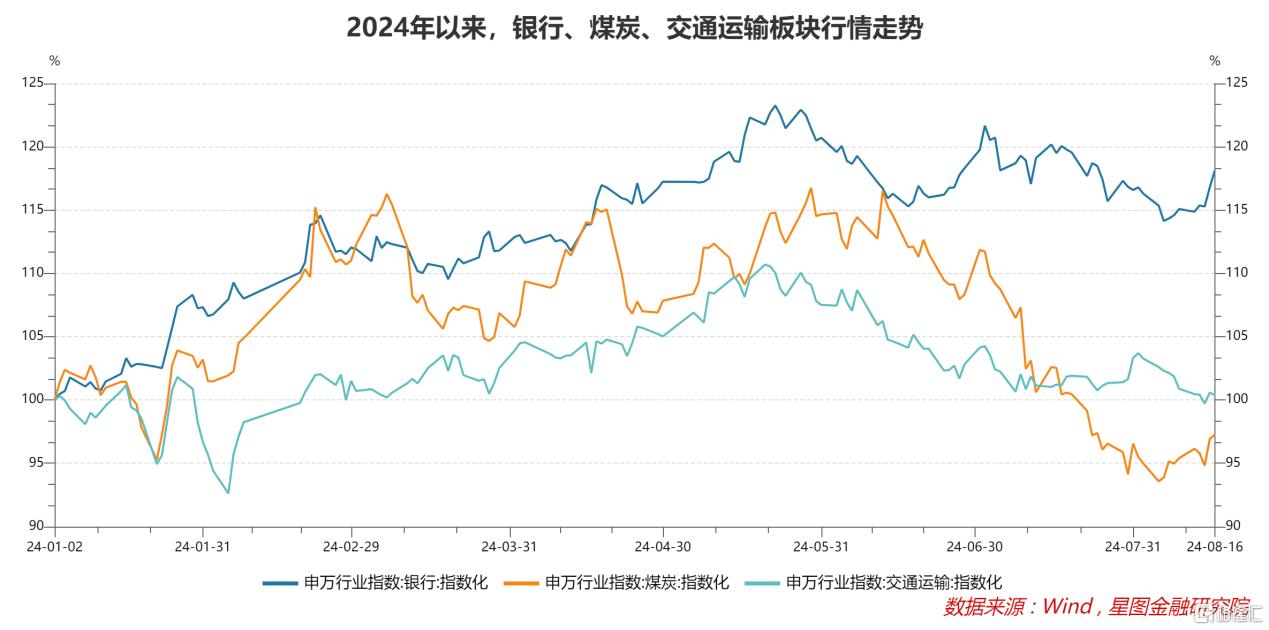

事实上,作为中证红利指数前三大权重行业,2024年以来,银行(权重21.5%)、煤炭(权重16.3%)、交通运输(权重13%)板块走势在近期出现明显分化。其中,盈利韧性更强的银行板块,股价走势最为强韧;而当期盈利大幅下滑的煤炭板块,表现垫底,成为红利指数下跌的重要拖累项。

换言之,不是红利板块作为一种投资风格不行了,而是个别红利板块自身逻辑出现了问题。对于投资者来说,需要破除后视镜里的红利标签,结合当前股息率、未来利润增速等判断,动态更新板块和个股的红利属性。

事实上,随着全市场持续下跌回调,越来越多的成长行业里开始涌现出具有高股息特征的个股,固守此前的红利、成长板块分类已不合时宜,也为红利投资者提供了更多元的选择。

以2024年8月16日收盘价计算,A股共有508只股票2023年股息率超过4%。行业层面看,不仅传统行业能找到大把高分红个股,电力设备、医药生物、传媒、食品饮料、计算机、电子等赛道板块也涌现出一批高分红个股,为投资者提供了兼具分红兜底和成长预期的投资机会。

向前看,随着全球进入降息周期,叠加A股上市公司分红与回购系统性抬升预期,A股红利投资的土壤将愈发肥沃。

2024年4月,“新国九条”明确提出“强化上市公司现金分红监管”“加大对分红优质公司的激励力度,多措并举推动提高股息率”“增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红”等要求,旨在建设以投资者为本的资本市场,让广大投资者有回报、有获得感。

在市场期待和监管鼓励下,A股分红和回购趋势明显抬升。从2023年年报分红情况看,65%的上市公司提高了分红率,且越来越多的上市公司开始进行中期分红;今年年初至8月16日,全部A股回购金额1185亿元,较去年同期增长186%。

此外,随着美联储于9月份大概率首次降息,国内新一轮降息空间打开,也会进一步提高红利板块的相对吸引力。

从资金的角度看,稳健型资金仍是市场增量资金的重要构成部分,在相当长一段时期内,红利板块都有资金支撑。

就近两年来看,险资、投资指数的被动型资金是市场主要的增量资金来源。基于稳定年度业绩和追求绝对收益的考虑,险资更偏好红利资产;红利资产以权重龙头为主,与宽基指数成分股重叠度高,受益于指数产品资金净流入。

未来一段时间内,以险资、被动型资金为主的增量资金有望持续流入,红利资产将持续得到资金支撑。

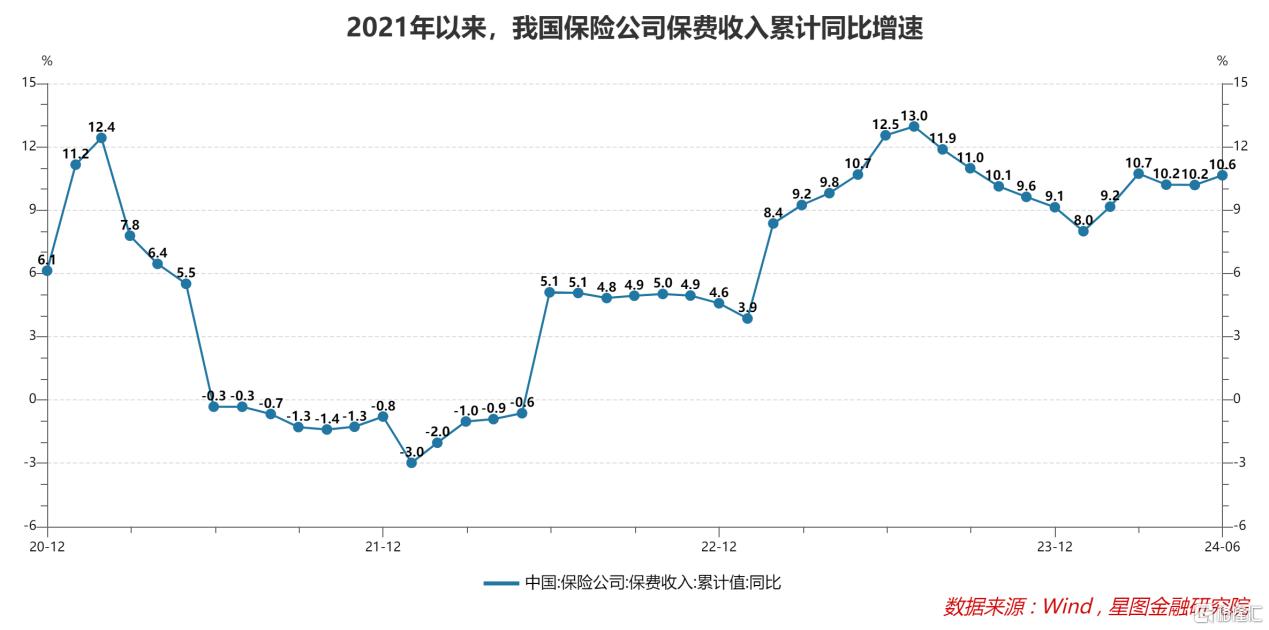

以险资为例,受储蓄险产品快速增长驱动,2023年5月以来,我国保险公司保费收入同比增速基本在10%左右。保险资金中权益资产占比约12%,保守估计,2024年全年带来约3000亿左右的增量资金入市。

以被动型资金为例,据统计,今年上半年,A股可跟踪增量资金中,ETF资金净流入达4300亿元,其中,与红利资产重合度高的沪深300ETF产品占大头。

除上述两类资金外,红利板块还受到部分避险型资金的青睐。不同于险资和被动型资金,这类资金灵活性强,未来若A股迎来系统性牛市行情,避险型资金会率先撤出,追逐各类主题和主线行情,对红利板块带来压制。但从影响上看,若届时市场是牛市行情,红利板块顶多涨得慢,却不会有大跌风险,仍是不差的选择。

综上可知,无论是短期还是中长期,红利板块仍有较好的配置价值。近期的连续下跌,又一次打开了较好的布局窗口。

在实践中,红利投资最大的风险来自价值陷阱,尤其要警惕周期股在周期高点的高分红,基本都是红利陷阱。比如,前两年的地产、建材类股票,股息率一度非常有吸引力;若投资者奔着高红利进行投资,得了股息,亏了本金。

在具体选择上,要避免标签化影响。红利资产以低估值、高股息为显性特征,并不固定局限于特定行业和个股。在市场的涨跌变化中,此前的高股息板块可能涨成了低股息,就不再具备红利特征;此前的低股息板块可能跌成了高股息,此时就具备了红利特征。

因此,以个股和行业为标的进行红利投资,仍需遵循能力圈原则,对投资标的盈利能力的稳定性和持续性做较为充分的研究,并要对周期高点的高红利保持警惕。

在这个意义上,对于绝大多数投资者,红利指数可能是更好的选择。

附:中证红利指数简介

中证红利指数(000922)选取100只现金股息率高、分红较为稳定,并具有一定规模及流动性的上市公司证券作为指数样本,以反映高股息率上市公司证券的整体表现。

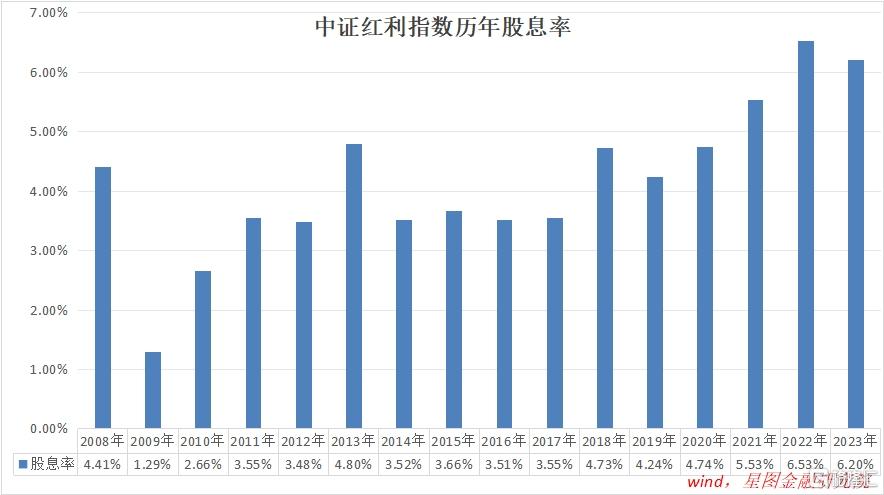

具体来看,以全部A股为初始样本,经过市值、成交额、分红稳定性等进行初步筛选后,对于剩余样本,按照过去三年平均现金股息率由高到低排名,选取排名靠前的100只上市公司证券作为指数样本。中证红利指数以2004年12月31日为基日,1000点起步,至2024年8月16日,年化收益率(含分红)12.87%。

不同于一般指数的市值加权模式,中证红利指数采用股息率加权,且确保单个股票最高权重不超过10%,总市值在100亿元以下的单个样本权重不超过0.5%,样本每年调整一次。当前,中证红利指数前10大个股分别为唐山港、中国神华、陕西煤业、大秦铁路、交通银行、格力电器、农业银行、山东高速、鲁西化工和海澜之家,合计权重17.54%。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言