下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天市场出现普涨行情,但成交量小幅萎缩,板块涨跌幅较窄,领涨主线依旧不明确,对后续行情走势缺乏有效指示性。

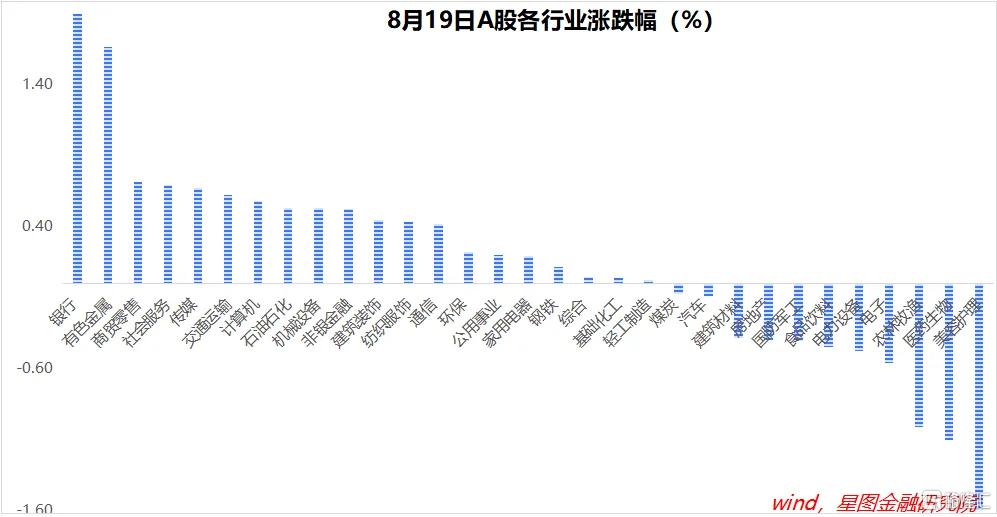

截至收盘,主要宽基指数涨跌幅均在1%以内,其中,红利板块涨幅靠前;行业层面,银行、有色金属领涨,美容护理、医药生物领跌,多数行业涨跌幅在1%以内,波动有限。

从短期逻辑看,中报仍是重要的行情观察线索。

以银行为例,截至目前已有浦发银行、平安银行、江苏银行、南京银行、杭州银行、浙商银行等10家银行公布中报,净利润均录得同比上涨,强化了银行板块业绩触底的预期。

受此催化,上周银行板块上涨2.66%,在31个一级行业中涨幅居前;今天,银行板块继续领涨,涨幅1.89%。

此外,美元指数再创新低,国际金价再创新高,带动贵金属板块走强。今天贵金属大涨4.49%,在全部二级行业中涨幅第一,带动有色金属板块走强。

需注意的是,美元快速贬值可能再次诱发日元套息交易逆转,加大全球资本市场下跌风险。日本股市刚刚过去的“黑色星期一”,有可能卷土重来。对投资者来说,低估的人民币资产才是避风港湾。

回到A股市场,短期看,无论是中报行情,还是个别板块的基本面变化,持续性存疑,情绪带动能力也不强。指数层面,大概率仍是窄幅震荡,拐点变化仍依赖于政策。

当前,消费低迷,地产下行趋势仍未得到逆转,更大力度政策出台的紧迫性逐日提升。

以地产为例,上周30大中城市商品房成交面积162.48万平方米,同比下跌20.37%,环比下跌2.75%。随着前期政策效果衰减,地产下行压力依旧较大,对经济基本面复苏和市场情绪仍是压制因素。

基本面的变化是缓慢的,唯有大力度政策可快速扭转市场预期。要期待行情拐点,唯有期盼政策出手。

地产、货币、财政三大政策,只要有一个超预期,就足以带动新一轮上涨行情。

鉴于经济依旧低迷,全年GDP保5压力较大。既可以讲,政策出台的概率在变大,市场随时可能迎来拐点;也可以反过来说,除非出台超预期政策,否则指数难以突破区间震荡行情。

乐观还是悲观,全看落脚点。

对投资者来说,当前仍应保持耐心,在能力圈内提前布局,等待变化发生。

就今日行情看,截至收盘,万得全A涨幅0.13%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.15%、0.34%、0.27%、0.17%和-0.55%。

行业层面,银行(1.89%)、有色金属(1.66%)、商贸零售、社会服务等涨幅靠前;美容护理(-1.59%)、医药生物(-1.1%)、农林牧渔等跌幅靠前。

今日两市成交金额5706亿元,较上一交易日缩量205亿元。