下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

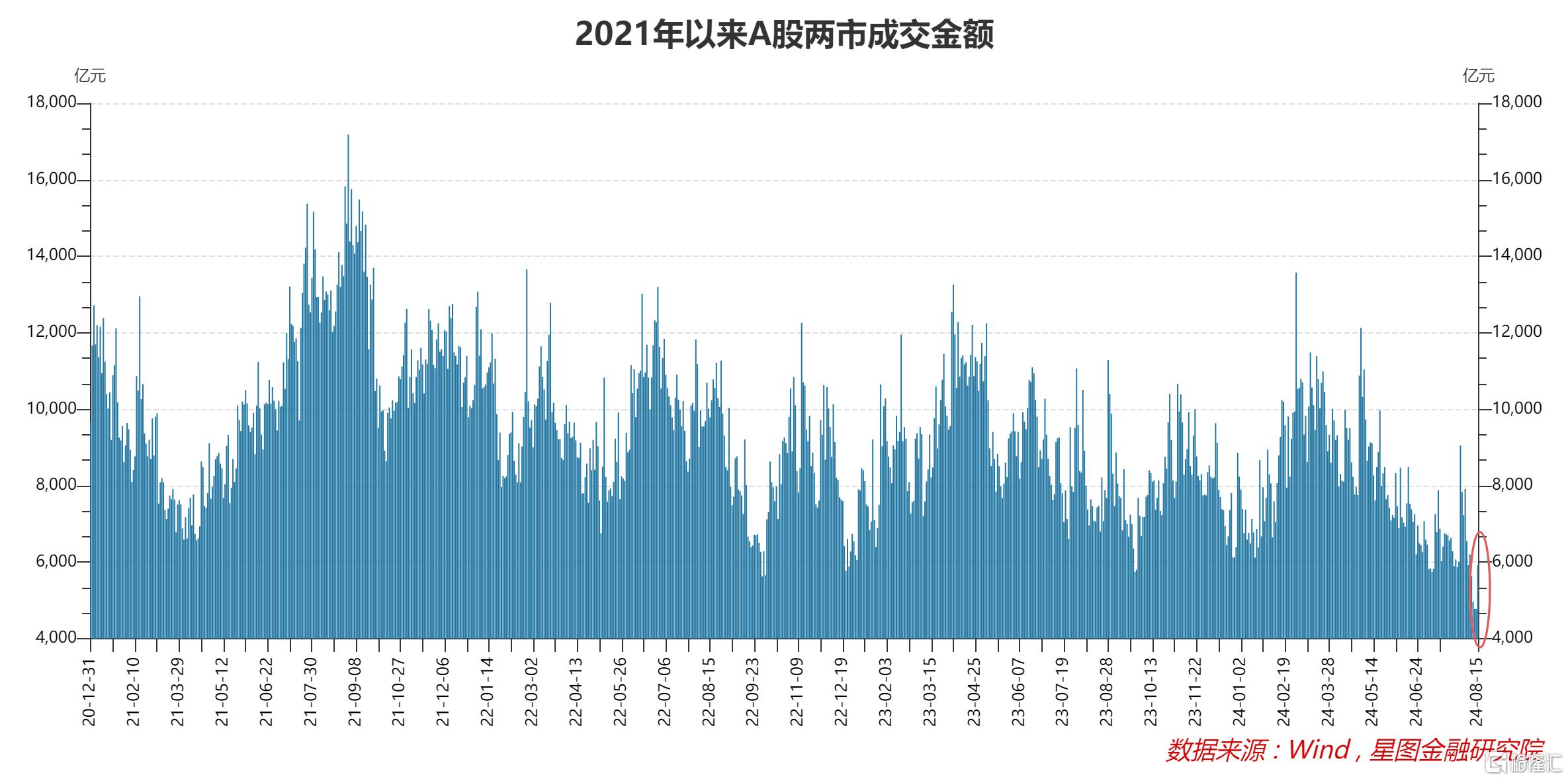

在成交量连续3天跌破5000亿元后,A股终于迎来一次像样的反弹。8月8日,两市成交额5915亿元,较前一交易日放量1141亿元,万得全A和上证指数分别上涨0.92%和0.94%。

有人讲,“成交量是驱动市场这辆列车的动力”。特定窗口下,成交量的波动变化,对行情走势往往具有重要指示意义。

在《以交易为生》一书中,作者亚历山大·埃尔德认为,成交量的意义在于它反映了众多市场参与者之间金钱和情感的卷入程度,情感投入本身会影响参与者的心理,成交量的陡然变化往往预示着一些关键位置的形成。

比如,某一价格对应着大量成交,表明这里发生了激烈的多空博弈,假定最终多头获胜,股价一路上行。这个位置的空头,因做错而遭遇心理折磨,时刻准备着弥补错误。当股价再次跌回这个位置时,前期的空头会选择买入,以避免再次犯错,这种买入力量就构成对股价的支撑。且前期成交量越密集,投资者的情感浓度越高,支撑力就越强。压力位,也是类似的逻辑。

除了支撑位和压力位,上涨或下跌趋势中出现的成交量变化,也值得重点关注。一般来说,成交量的逐步放大可视作资金对趋势的确认,会强化趋势的延续性;而成交量的萎缩则表明资金参与度减弱,情感投入不够,往往意味着趋势的反转。

下跌趋势,卖方是主导力量。就A股而言,近期成交量连续跌破5000亿,创2020年以来新低,在持续下行过程中遭遇成交量枯竭,可以理解为卖出压力逐步缓解。脆弱的投资者,在前期下跌趋势里能跑的已经跑了,能割肉的也割肉了,留下来的仓位,意志更坚强,对亏损的容忍度更高。这个时候,卖出压力缓解,市场也就跌不动了。

但跌不动是否一定代表趋势反转呢?还要看买方的力量。

如果买入力量也在衰竭,甚至衰竭的更快,大概率对应阴跌行情,反转且要等待。只有买入力量超过卖出力量,才能驱动上涨行情。

当前的A股市场,资金是不缺的,但买入意愿不足,属于惰性资金,需要催化剂催化促活。8月15日,市场量价齐升,但成交量仍低于常态水平,且种种迹象表明,主要是托底资金入市干预,并非市场自发行为,行情持续性仍待观察。

近期,7月经济数据公布。受挤水分等因素影响,金融数据表现不佳;经济运行数据整体低迷,也有边际亮点,地产仍是重要拖累项。具体看,

(1)1-7月,社会融资规模增量累计为18.87万亿元,同比少增3.22万亿元。其中,对实体经济发放的人民币贷款增加12.38万亿元,同比少增3.27万亿元;政府债券净融资4.03万亿元,同比仅多增2380亿元。

(2)消费边际改善。7月份,社会消费品零售总额37757亿元,同比增长2.7%,比上月加快0.7个百分点;环比增长0.35%。1-7月份,社会消费品零售总额273726亿元,同比增长3.5%;服务零售额同比增长7.2%。

(3)1-7月,全国固定资产投资(不含农户)287611亿元,同比增长3.6%。结构上,基础设施投资同比增长4.9%,制造业投资增长9.3%,房地产开发投资下降10.2%。扣除地产投资,全国固定资产投资同比增长8%,地产仍是主要拖累项。

(4)7月,出口同比增长7%,较6月增速放缓1.6个百分点,但仍是经济的拉动项。随着欧美补库动能下降以及全球制造业PMI跌破荣枯线,后续我国出口增速大概率延续下滑趋势。

上述数据,清晰释放几个信号:一是内需偏弱,边际上有改善,外需偏强,边际上在放缓;二是地产仍是重要拖累项,稳地产政策仍待出台;三是宽货币未能转化为宽信用,实体部门融资需求疲弱,货币政策传导机制受限;四是宽财政预期落空,基建投资低于预期,正成为GDP的拖累项。

换言之,稳增长需政策发力,但地产、货币、财政三大政策均不够给力。反过来想,接下来三大政策都要补课,还有很大发力空间。尤其是730政治局会议重申坚定不移完成全年经济发展目标,并要求“适时推出一批增量政策”后,皮球就给到了政策部门。

此后,市场一直在等待政策发令枪。

于货币政策,主要期待持续降息,切实降低实际利率,提升实体部门融资意愿;于财政政策,主要期待发债规模继续赶进度,且在促消费上有新举措、大动作;于地产政策,则期待收储政策更大规模落地,进一步降低存量房贷利率也在期待之中。

截至目前看,政策已有回应。

7月下旬,央行意外降息10BP,财政推出3000亿设备更新和以旧换新大礼包;7月,政府债新增发行6911亿元,同比多增2802亿元,发债节奏开始回归常态;在二季度货政报告中,央行强调“加大逆周期调节”、“深入挖掘有效信贷需求,加快推动储备项目转化”等;近期,深圳开始推动地产收储落地等。

上述动作有效托底市场,但在市场看来,还不够,还想要更多。

现在,就僵持在这里。在更多政策出台之前,潜在买入力量不愿入场,A股只能磨底、等待。在这个意义上,8月15日的量价齐涨,能否成为行情拐点,仍有较大不确定性。

不过,鉴于完成全年经济目标具有明确的时间约束,愈往后,政策出台的紧迫度和力度就越高。所以,只要整个逻辑链条成立,预测市场反转的时点也不难。8-10月,政策出台的紧迫度越来越高,相应的,A股反转的概率也越来越高。

在这个判断的基础上,当下最理性的决策就是提前布局,等待变化发生。至于选什么,专业投资者应该聚焦能力圈,抄底便宜资产;普通投资者,可以通过定投宽基指数,获取稳健收益。

当然,万事都有例外,万一政策就是不及预期呢?

如果足以扭转市场预期的政策迟迟没能出台,那么就做好继续磨底的准备吧。用更多耐心,继续等待变化发生。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言