下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周,全球演绎反弹行情。日经225指数大涨8.67%,领涨全球;港股也有不错表现,恒生指数上涨1.99%,A股则继续磨底震荡,万得全A微跌0.05%。

基本面上看,本周仍属于重磅政策空窗期,市场期待落空,资金缺乏入场意愿;同时,7月经济数据公布,基本面仍无明显改观,内需疲弱,外需动力减弱,压制市场情绪。

其中,居民部门的去杠杆现象值得关注。7月末,居民部门本外币贷款余额81.36万亿元,同比仅增长3.82%,为历史最低点。增量数据来看,1-7月,居民累计新增净融资1.25万亿元,同比少增1.35万亿元。

居民部门融资意愿的下降,一则是消费、购房降温的金融侧映射。如1-7月,社零同比增速仅为3.5%,7月当月仅为2.7%。二则是提前还贷再次升温,随着市场利率快速下行,存量房贷利率与投资收益率息差走阔,强化提前偿还房贷现象,表现为资产负债表的收缩。

值得注意的是,今年以来公募基金也出现了明显的赎回现象。据一些机构小样本调研,不少基民赎回基金用于偿还房贷。这也从资金面部分解释了,为何在国家队托底、IPO&再融资放缓、分红回购升温的背景下,A股还是跌跌不休的原因。

只要资金面存在持续的流出压力,股市就易跌难涨。往前看,居民部门降杠杆仍会持续,仅从这个层面看,消费、A股会继续承压。

还有一个数据值得关注,就是存款向理财的大规模转移。根据普益标准披露数据,截至7月末,银行理财市场存续规模已增长至29.62万亿,单月增长1.1万亿元;同期,储蓄存款余额罕见下降0.33万亿元。

可见,随着利率的一降再降,存款也不香了。资金去向看,要么适度承担波动风险,转向收益率更高的理财产品,要么提前还贷了。从这个角度看,A股高股息资产仍具有很高的配置价值,以中证红利指数为例,当前股息率仍有5%,吸引力不减。

回到当前A股市场。在基本面无重大边际变化背景下,中报成为本周行情主导逻辑。下周,如果没有超预期政策出台,大概率还是这个逻辑。

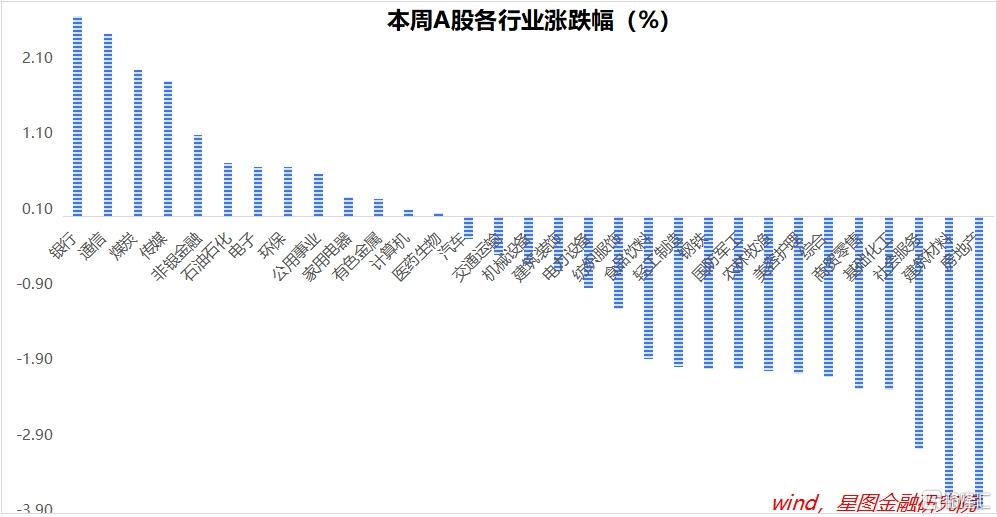

以银行为例,江苏银行、南京银行、平安银行相继公布中报,净利润均录得同比上涨,强化了银行板块业绩触底的预期。本周,银行板块上涨2.66%,在31个一级行业中涨幅居前。

通信板块也是类似逻辑。中国移动、中国联通上半年净利润分别增长5.27%和10.39%,带动通信板块本周上涨2.42%,涨幅仅次于银行。

而跌幅靠前的地产、建材板块,也是受中报业绩拖累。建材公司塔牌集团、三棵树相继公布中报,净利润分别下跌52%和34%,引发投资者对地产链中报爆雷的担忧。

对投资者来说,当前仍应保持耐心,提前布局,等待变化发生。结合8月16日召开的国务院第五次全体会议看,决策层对于稳增长的诉求很强烈,短期内出台新一轮政策的概率不容小觑。

一周来看,上证指数上涨0.6%,收于2879.43点。主要宽基指数涨跌互现,万得全A涨幅-0.05%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.35%、0.42%、-1.06%、-1%和0.37%。

行业层面,银行(2.66%)、通信(2.42%)、煤炭、传媒等涨幅靠前;房地产(-3.91%)、建筑材料(-3.79%)、社会服务、基础化工、商贸零售等跌幅靠前。

成交金额看,本周日均成交额5274.84亿元,为2020年以来最低值,较上周缩量1171.75亿元;北向资金净卖出50.36亿元。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言