下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周,中美7月的消费数据“默契”地都出现了超预期反弹,不过两者背后的政策和市场含义可能并不相同。我们从四个问题入手,对于国内而言,消费背后的基数原因不应忽视,这可能意味着政策既要“有”,又要“等”,7月政治局会议明确提指出“加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措”,存量和增量之间,我们倾向于认为年内财政会更偏前者,而增量空间可能更多来自于货币政策。对于海外而言,消费的全面反弹给衰退风险降了降温,而通胀和地产恰到好处的走弱又让9月降息的窗口依旧打开,美股继续“收复失地”。此外,“哈里斯经济学”逐步浮出水面,美国两党可能进入赤字财政“军备竞赛”的阶段,黄金再创新高,似乎又让人嗅到了今年3月的“味道”,后续除了黄金,白银也值得关注。

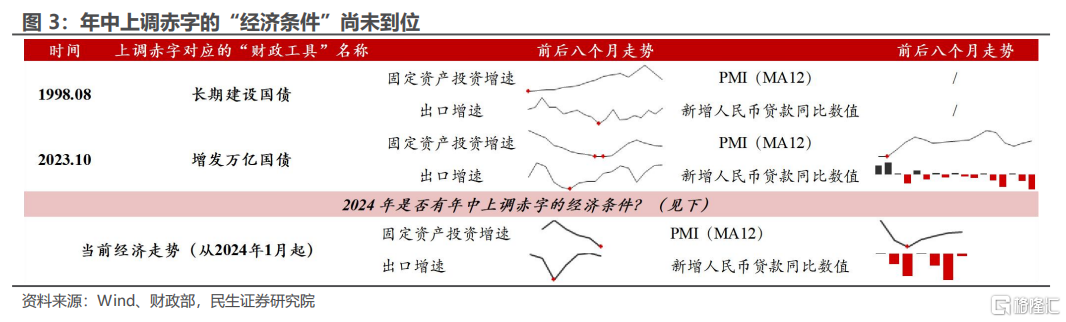

Q:“梦回2023年”——年内是否还会上调赤字率?

A:“余量”未完,那么“增量”可能暂不会到。7月政治局会议中提到“加快全面落实已确定的政策举措”,结合目前特别国债、地方债发行较缓的情况来看,当前财政的思路可能更多向用好存量政策、支持以旧换新的方向靠拢。鉴于当前存量政策还有大量空间等待消耗,因此年内“重回2023年”、增发国债并上调赤字的可能性并不高。

当前并不具备增发国债的经济条件。以史为鉴,历史上年内上调赤字“浮出水面”的时候,经济都处于临近低点的位置。这也就意味着在经济触底之时,财政发力便将尽快“提上日程”。目前出口对经济仍有支撑、消费也出现了反弹,“稳经济”的紧迫性也并非那么高。建议可以持续关注美国大选情况,新总统上台后若推行高关税政策,那可能届时增发国债、对冲外贸冲击的必要性会大幅加大。同时,我们保留上调赤字率可能“迟到”、但不会“缺席”的看法——明年年初财政预算案中赤字率突破3%的可能性依旧存在。

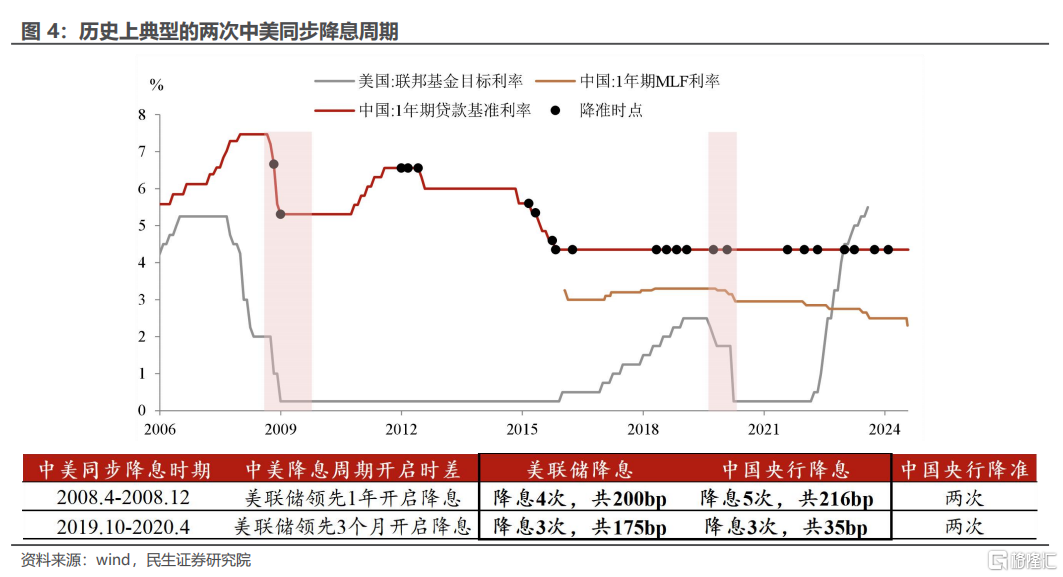

Q:下一轮货币宽松何时落地?

A:近期央行针对货币政策表述积极。8月15日央行行长在央视访谈中提出“将更好注重发挥利率等价格型调控工具的作用”、“研究储备增量政策举措,增强宏观政策的协调配合,支持积极的财政政策更好发力见效”,或许分别反映年内OMO降息、配合财政降准均有空间。

就具体节奏而言,降息降准或在9月底前择一兑现。一是央行可能不会简单与美联储一同降息,历史上两次典型的中美降息同步周期中(2008-2009、2019-2020),央行降息的幅度与节奏“盯住”美联储的思路并不显著;7月政治局会议提及“外部环境变化带来的不利影响增多”或意味着降息可能同时考虑对冲海外选举、贸易政策压力等。二是8、9月政府债发行节奏加快、MLF到期量增多且续作窗口后移的背景下,存在降准补充流动性的必要。

Q:还要担心美国经济衰退吗?

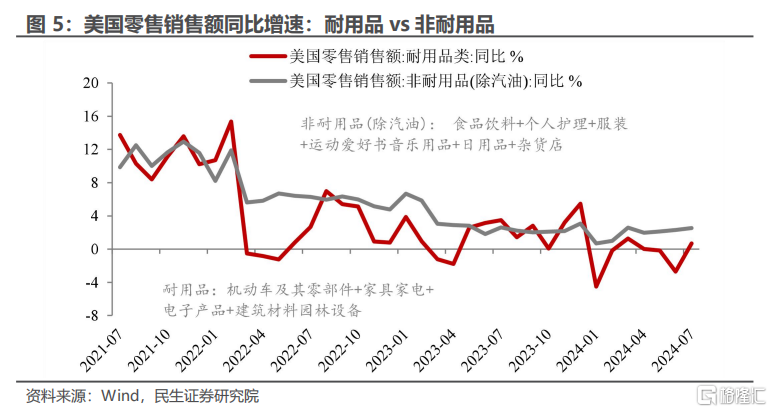

A:半个月前市场对美国经济衰退的担忧,在本周反转。美国7月零售季调环比1%,大幅高于市场预期的0.4%。此外,本周初请失业金人数再次低于预期。我们认为劳动力市场以及居民消费确实将放缓,但目前看不到太大衰退风险。

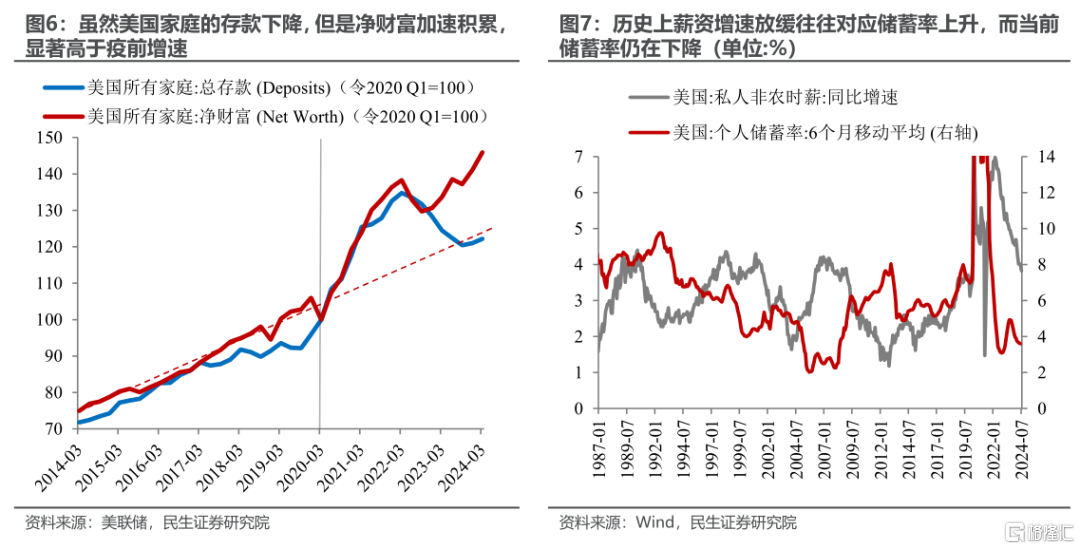

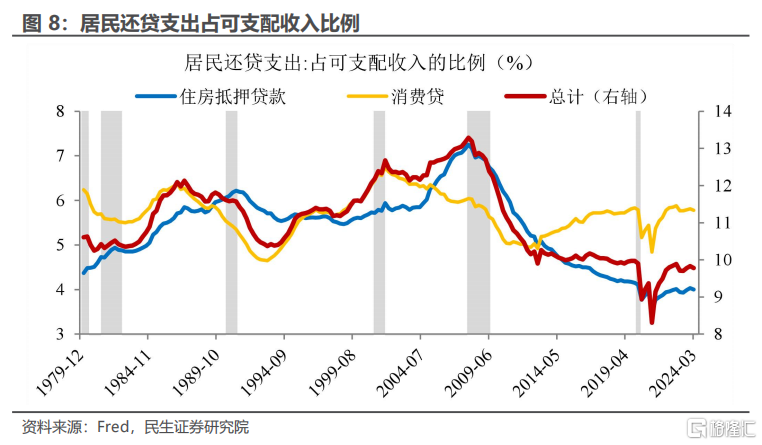

一是就业市场恶化程度被高估,飓风结束后,新增就业人数8月有望反弹;移民等因素可能令“萨姆规则”本次失效。二是股市和房价的上涨,令居民财富加速积累。虽然居民现金存款减少,但净财富占可支配收入的比例高于疫前。历史上,失业率上行和薪资增速放缓时,储蓄率往往上升。但本次财富效应刺激消费倾向,令储蓄率仍维持低位。三是本轮加息对偿债负担的影响有限。居民部门从加息以来持续去杠杆,整体还贷支出占可支配收入的比例仍低于疫前。

提示三个风险点或引发美国经济衰退:1)货币政策失误,美联储行动过晚或过少,例如9月不降息、年内坚持仅在年末降息1次。2)财政大幅退坡,例如明年上半年新一轮“债务上限”谈判破裂导致政府暂时关门。3)外部冲击,例如,若特朗普上台后大举加关税、损害美国经济;地缘摩擦超预期。

Q:黄金:三月重现?

A:首先,黄金等贵金属的确有望开启一段新行情,但交易逻辑上有所不同:

3月黄金行情的更多是全球再通胀逻辑,尤其是美国通胀、就业数据持续超预期,全球制造业景气度向上,再加上地缘因素的共振,推动黄金大涨。这种情况下,经济数据越好对黄金越有利;

但当下驱动黄金走强的更多是博弈未来政策宽松的逻辑,市场对美国降息的预期跟随着经济数据不断摇摆,再加上美国大选的不确定性、以及新任总统带动的美国财政扩张。当前黄金上涨需要美国较差的经济数据,以及更多的政策指引。

其次,从交易结构上看,本轮行情弹性可能不如3月。

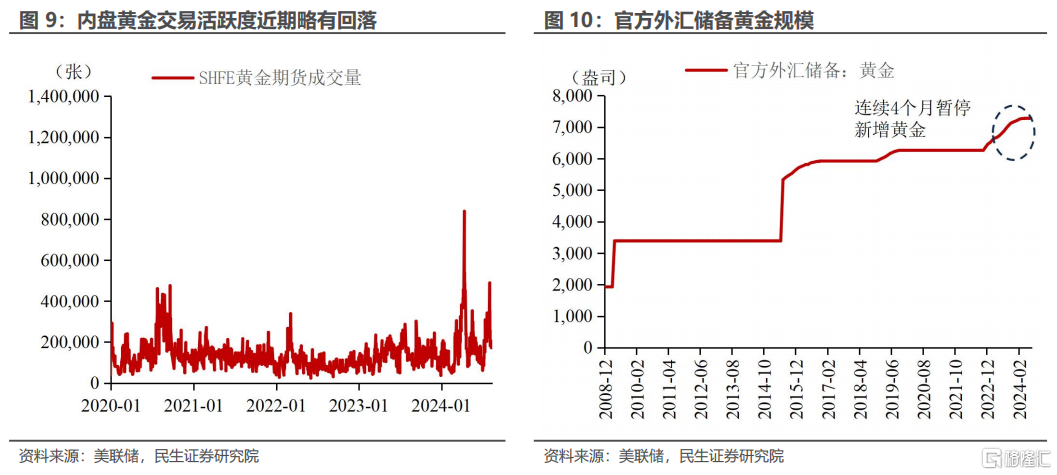

其一,当前投资者活跃度并不算高。3月行情表现出内外盘黄金共振的特征,典型的是内盘黄金期货无论是持仓量还是交易量都创下历史新高;但本轮行情目前为止,内盘黄金活跃度并不如上一轮行情活跃,市场仍需新的叙事来推动参与者情绪走高。

其二,当前央行购金的逻辑可能不再成立。中国央行已经连续多个月份暂停购买黄金,这一定程度上也抑制了市场做多的情绪。

最后,考虑到美国大选临近,财政赤字、新旧能源可能再度成为政策争论的焦点,而候选人哈里斯作为比拜登更为激进的新能源政策支持者,而白银具有一定的工业属性,若本轮贵金属行情启动,白银的弹性可能要比黄金更大。

风险提示:未来政策刺激不及预期;国内经济形势变化超预期;地缘因素超预期。