下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

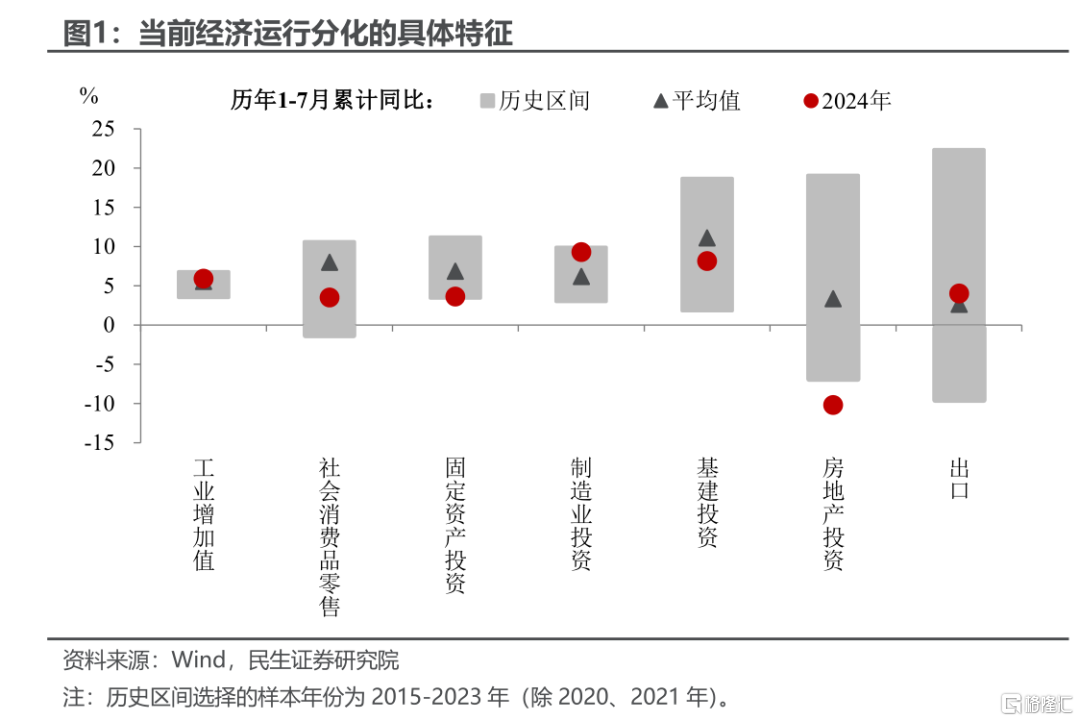

今天发布的7月经济数据总体上好于6月,根据我们结合工业、投资和服务业的估算,7月对应的GDP增速在4.8%左右,表明三季度初经济增速相较二季度(4.7%)正在企稳回升。然而结构上正如7月政治局会议所述,“经济运行出现分化”,目前“外需好于内需,生产强消费淡”的现象并未明显改观。从7月经济数据来看,开始出现了一些政策应对的积极信号,但一些问题仍有待政策破局:

一是7月广义基建投资增速回升了0.5个百分点至10.7%,反映出中央主导的公用事业领域投资的发力,但狭义基建投资增速回落了2.6个百分点至2.0%,一定程度上反映地方政府投资意愿的不足。

二是7月社零和服务业生产指数双双回升,其中汽车和家电同比受益于消费品以旧换新补贴降幅有所收窄,而文旅出行和体育娱乐类消费增速的回升则主要受暑期旺季的带动。

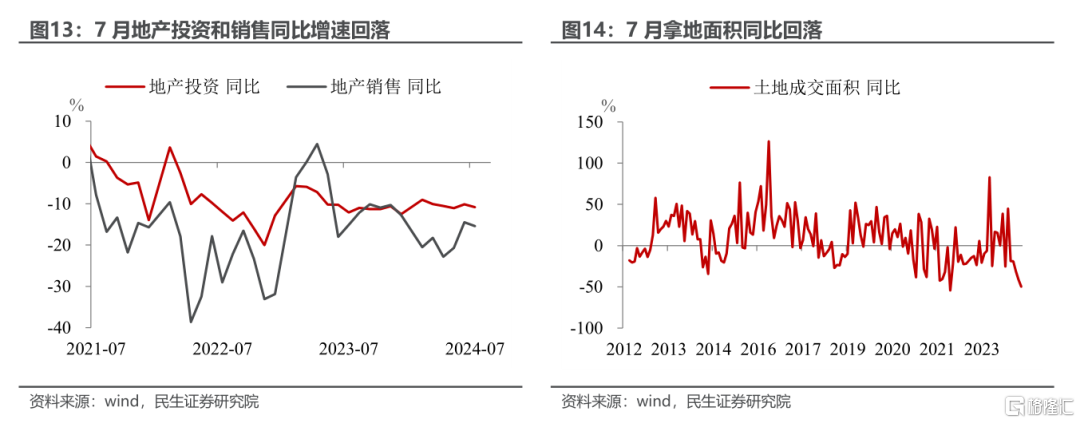

三是7月工业增加值增速的回落一定程度上反映了出口放缓的初步迹象,而房地产投资和销售的延续调整表明此前的宽松措施效果减弱,仍是国内有效需求不足的主要拖累。

往后来看,我们认为“宏观政策要持续用力、更加给力”在三季度主要体现在如下两方面:

一是财政政策从稳投资转向促消费。今年尚未使用的存量资金(近2万亿元专项债和6000多亿元特别国债)在落地基建项目的同时,有望更多向消费尤其是服务消费倾斜。

二是货币政策仍有进一步宽松的空间。在美联储降息大概率将兑现的背景下,8-9月是观察央行择机降准降息的窗口期,但两者可能不会叠加。7月经济数据具体来看:

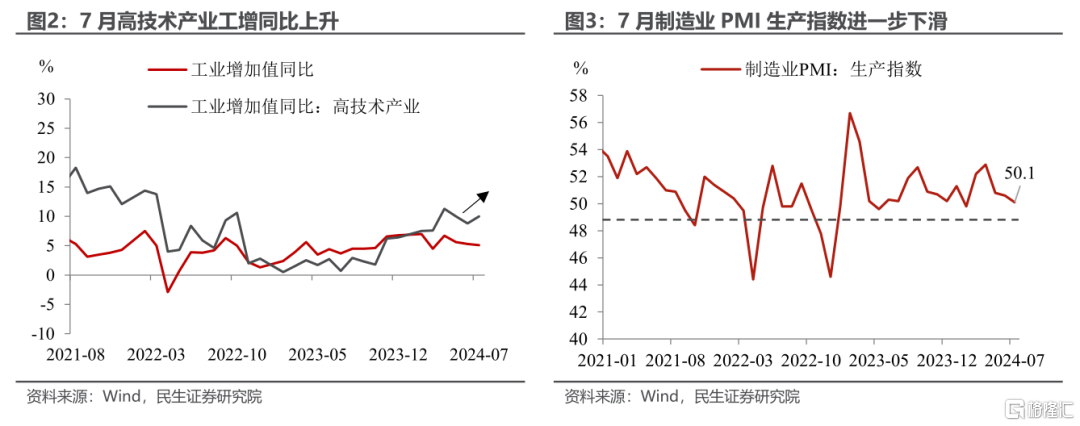

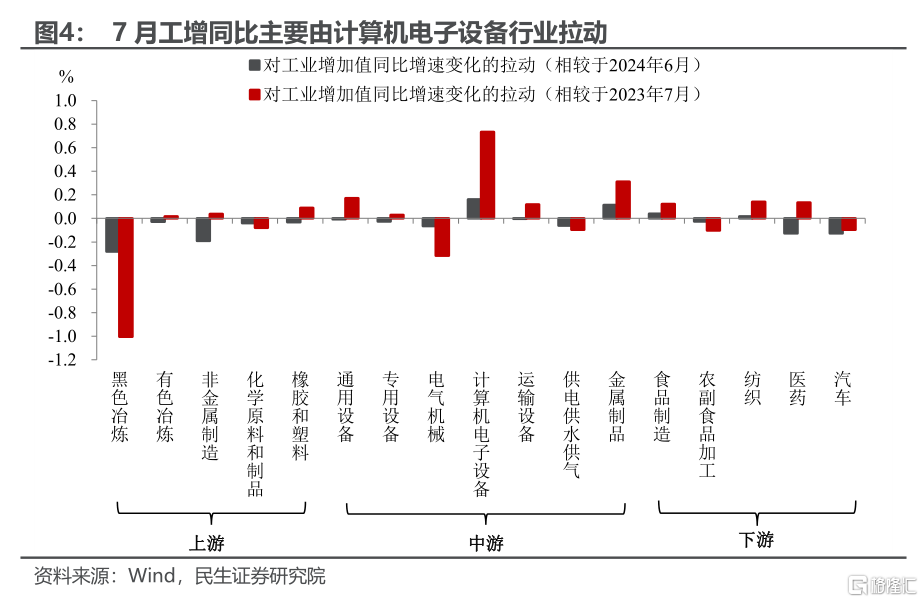

工业:高技术产业仍是工业生产的核心竞争力。不同于7月工业增加值同比增速整体下滑(从6月的5.3%降至7月的5.1%),高技术产业工增同比却在进一步上升(从6月的8.8%升至7月的10.0%)。透过不同行业对工增同比的拉动来看,7月工业增加值整体主要由计算机电子设备拉动,这也与高技术产业工增同比的走强相对应。

工增整体转弱的背后,产能出清问题仍值得重视。二季度工业产能利用率仍低于过去四年的产能利用率均值,说明工业供强需弱的问题仍在延续,这可能会在一定程度上抑制厂商的生产动能。目前制造业PMI生产指数已连续3个月呈现下降趋势,7月50.1%的PMI生产指数说明很有必要改善工业端“生产持续强于需求” 的局势。

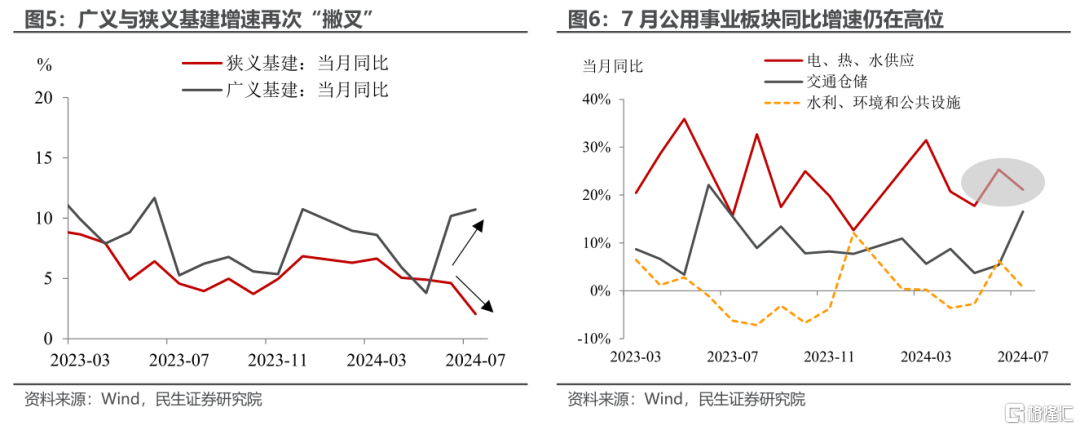

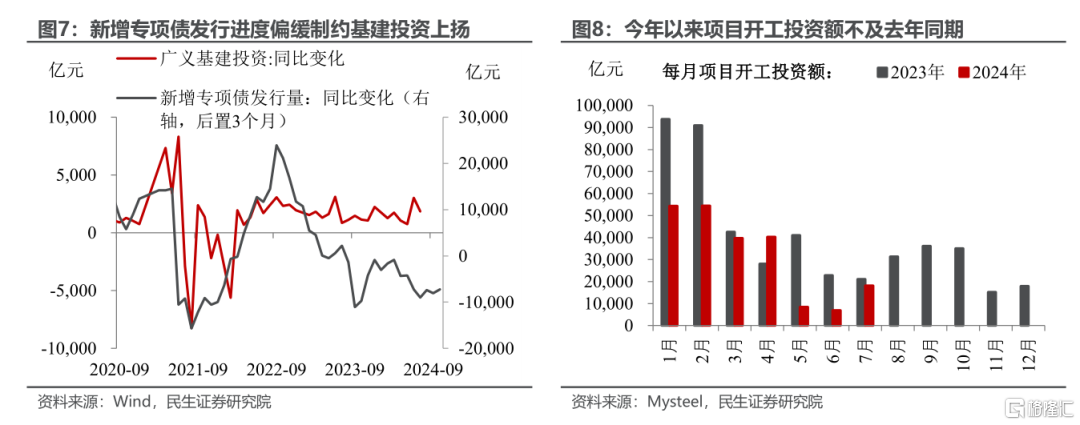

基建:如何看待广义与狭义基建增速的再次“撇叉”? 7月再续了6月“广义基建上、狭义基建下”的分化——7月广义基建增速为10.7%(6月为10.2%)、而狭义基建增速仅为2.0%(6月为4.6%)。广义与狭义基建增速“撇叉”的背后仍说明基建主要由中央投资主导的电、热、水供应拉动,但基建内生动能依旧偏弱。

狭义基建增速的下行拐点如何显现?近几个月广义基建主要是由中央投资主导的公用事业板块支撑,不过结合领先于基建投资3个月左右的新增专项债发行量偏少、城投净融资表现不佳,这就说明基建发展的持续性或不强。Mysteel数据显示,今年以来项目开工投资额不及去年同期,往后看,基建回升的动能可能主要倚靠超长期特别国债对基建投资的撬动作用。

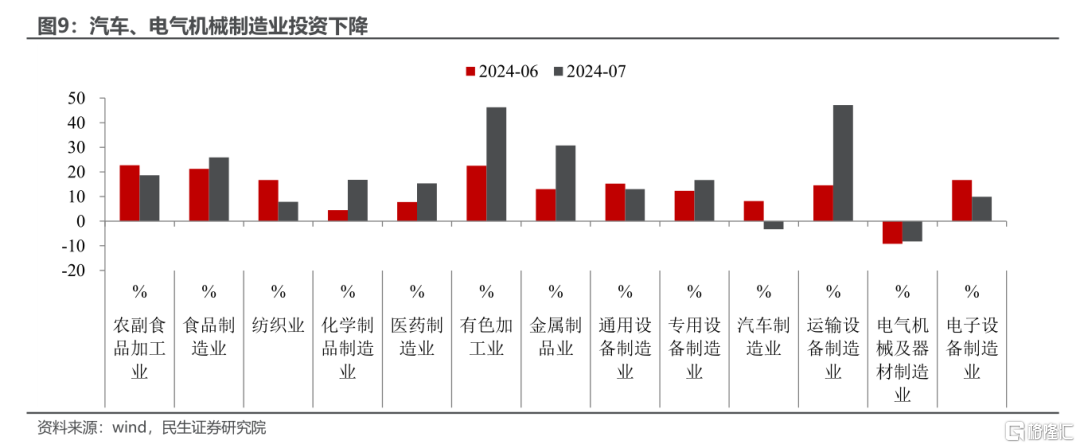

制造业:投资延续强势。在三大投资分项中,制造业投资保持高增,同比8.3%,高于地产投资和狭义口径的基建投资。在设备更新的大背景下,制造业投资起到了支撑,对冲了地产投资下降的作用,比如费用端中,设备工器具的投资增速持续高于其他分项。简单的以绝对值来计算,制造业投资在固定资产投资中的份额比重持续上升,也在接近历史高点。但同时,部分制造业行业对出口的依赖度较高,如果后续外需回落或者加征关税,将导致这些行业的出口受到影响,比如汽车制造业投资在7月转负。

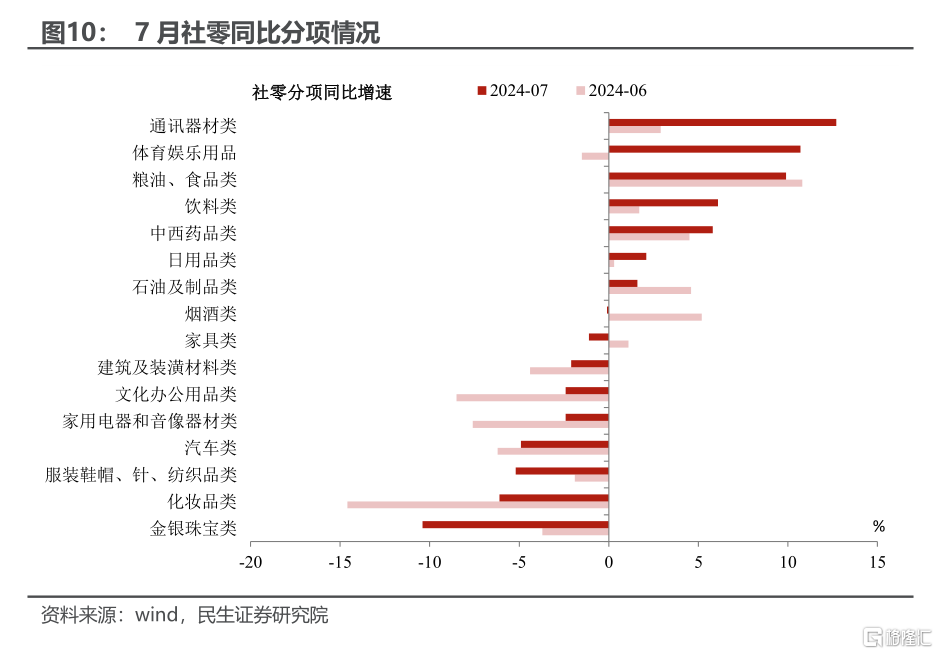

社零:暑期给消费添了“一把火”。7月社零同比增速较6月走阔0.7pct至2.7%,背后是暑期、高温天气下的出行娱乐、家电需求——边际上看,体育娱乐用品类、通讯器材类同比涨幅分别大步走阔至10.7%、12.7%,家电、汽车类同比降幅收窄。

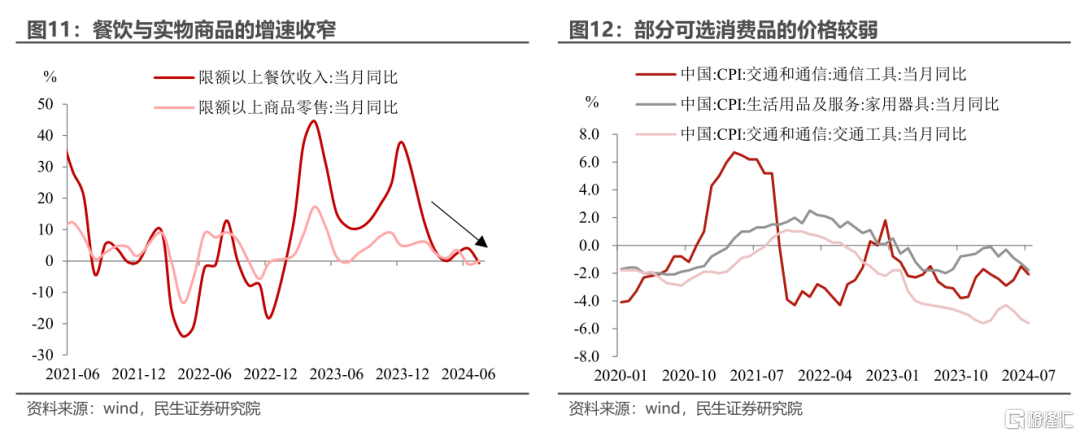

消费反弹的背后仍有价格的“隐忧”。结合7月核心CPI来看,部分可选消费、服务价格同比仍待提振:7月燃油小汽车价格降幅扩大至6.3%,家用器具、通信工具价格同比降幅继续分别走阔至1.8%和2.1%;同时7月限额以上餐饮收入同比转负至0.7%,背后可能是餐饮“价格战”的扰动。

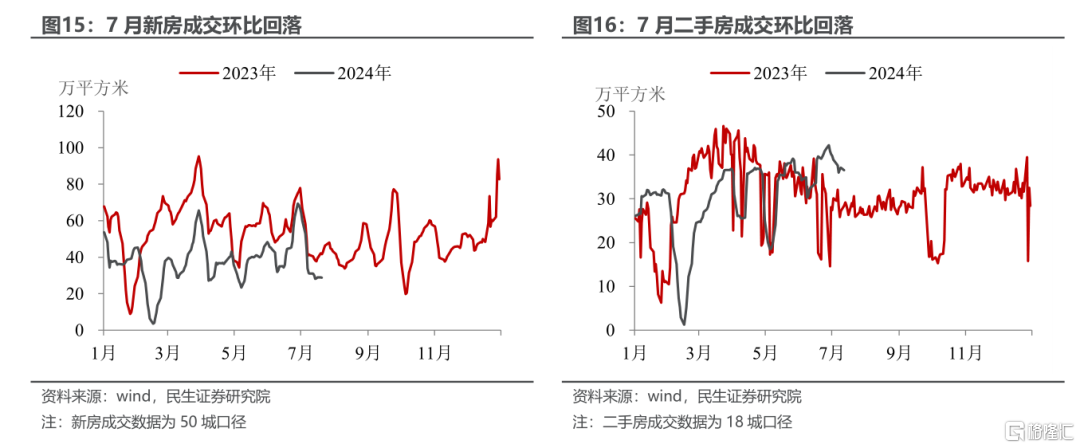

地产:投资仍待企稳。7月地产投资当月同比-10.8%,前值-10.1%。新开工、施工和竣工的同比降幅与6月接近。此外,需要持续关注政策对销售端的提振。5.17新政之后,居民成交意愿在6月有所释放;7月Wind50城口径新房与18城口径二手房的成交量环比均小幅回落;进入8月,部分钢材等建筑链高频指标边际回落,可能指向地产投资及施工仍处于波动阶段。

风险提示:基本面变化超预期;政策出台节奏超预期。

注:本文来自民生证券于2024年8月14日发布的《7月经济:应对分化如何出招?》,分析师:陶川、张鑫楠