下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月16日,熊猫乳品披露2024年半年度报告。财报显示,2024年上半年,熊猫乳品实现营业收入3.6亿元,同比下降19.47%;归母净利润4738.72万元,同比增长0.43%;扣非净利润3945.2万元,同比下降2.7%。

公开资料显示,熊猫乳品主要从事浓缩乳制品加工制造,在炼乳细分领域居行业龙头,古茗、香飘飘、李子园、蒙牛乳业、味全食品、立高食品、喜之郎、和路雪、益禾堂、挪瓦咖啡等为其下游客户。

2020年10月16日,熊猫乳品上市首日,公司股价最高涨至88元,市值一度最高达到109亿元,首日收盘市值约为77亿元。2024年8月16日开盘,熊猫乳品为16.65元,市值堪堪超过20亿元。上市不到四年时间,熊猫乳品市值跌去近90亿元。

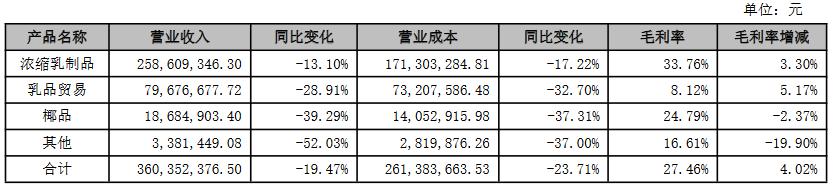

产品结构单一,让熊猫乳品颇受人诟病。为摆脱炼乳的大单品依赖,熊猫乳品也积极布局奶油、奶酪领域,并将奶油、奶酪、植物基作为公司第二增长曲线。但就目前来看,布局第二增长曲线成效还不明显,浓缩乳制品的统治地位依旧。2024年上半年,熊猫乳品浓缩乳制品收入2.59亿元,占营业收入的71.77%;乳品贸易收入0.80亿元,占营业收入的22.11%。

值得关注的是,熊猫乳品今年上半年各个产品线营收都出现了不同程度的下降。2024年上半年,浓缩乳制品同比下降13.1%,乳品贸易同比下降28.91%,椰品同比下降39.29%。“第二曲线”更是难以撑起大梁。

这或许与我国奶酪市场的竞争激烈态势有关。自2018年妙可蓝多崛起后,伊利、妙飞、光明、三元、认养一头牛等纷纷布局奶酪行业。

与此同时,熊猫乳品销售区域集中的问题未有改善,也限制其营收增长。在半年报中,熊猫乳品表示,华东和华南市场目前是公司产品最重要的市场,如果华东和华南市场对公司的产品的需求量下降或公司在华东和华南市场份额下降,或华东和华南以外市场的开拓效果未达到预期,将对公司生产经营活动产生不利影响。

而根据其披露的经销商分布数据看,截止2024年6月30日,华东地区经销商158家,华南地区经销商77家,其他区域合计134家,全国经销商净增5家。这意味着,华东和华南市场一直是熊猫乳品最重要的市场,并且2024年上半年全国市场开拓不力。

值得关注的是,从2021年开始,熊猫乳品副董事长郭红及其丈夫周炜就已有减持股票套现的动作。与此同时,熊猫乳品监事、副董事等多名高级管理人员也存在密集减持套现的行为。

中国食品行业分析师朱丹蓬认为,熊猫乳品的产品单一,客户主要来自B端,To B的运营模式,比较难走出地域限制,因为大客户并不容易开拓,加之熊猫乳品现在也没有太多C端业务,其受地域限制的特征在短时间内很难得到解决。

“天花板隐现”,或许是高管们频繁减持套现的主要原因。