下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

需求偏弱背景下,主要经济体工业产能利用率皆有所下行。中国供给能力上升幅度高于其他主要经济体,新增的更多是优质产能。中国供给能力提升背后,至少包含了三层含义。一是由于新增产能大概率较现有产能更为先进,因此支撑了中国出口质量的不断提升。二是供给能力提升满足了多样化需求,提升了出口品类和地区的多样性。三是产业链规模优势也进一步显现。

新的优质供给能力提升的同时,部分落后产能也待退出。2024年7月30日政治局会议[1]进一步提出“强化市场优胜劣汰机制,畅通落后低效产能退出渠道”以及“完善产权保护、市场准入、破产退出等市场经济基础制度”。近年来规模以上工业企业亏损占比和单位数同比呈现背离走势。日本20世纪90年代出现过落后产能退出缓慢的问题,政策从供给侧推动债务重组以加快落后产能退出。而外需的改善最终推动日本供需再平衡。

全球供需不平衡

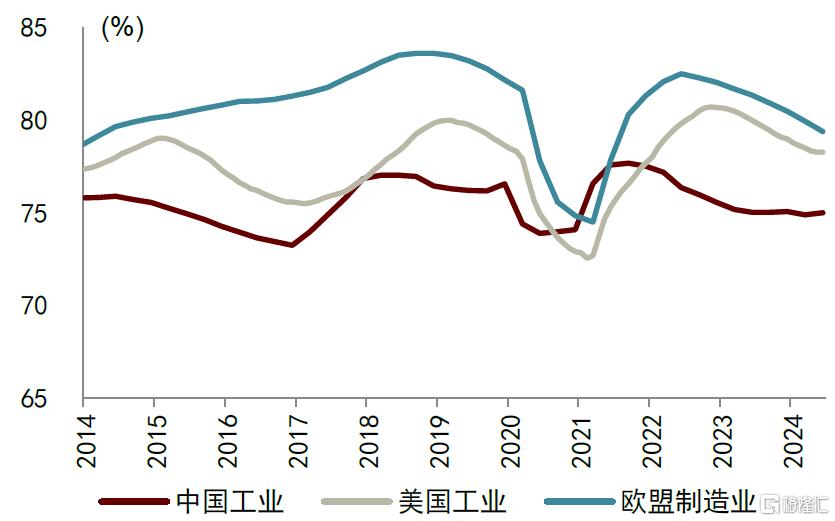

需求偏弱背景下,主要经济体工业产能利用率皆有所下行。截至2024年二季度,中国、美国、欧盟的工业产能利用率较前期高点皆有所下行,可见全球需求的周期性因素使得全球工业产能利用率呈现一定同步走势。而2024年二季度中国工业产能利用率为74.9%,与2013-2019年同期平均值的差距为-0.5ppt,较2024年一季度的-1.5ppt有所收窄。另一方面,全球主要经济体出口价格指数也大多从高点有所回落,侧面反映了全球制造业需求的周期性回落。

图表1:中美欧工业产能利用率(MA12)

资料来源:Wind,中金公司研究部

图表2:出口价格指数

资料来源:CPB,中金公司研究部

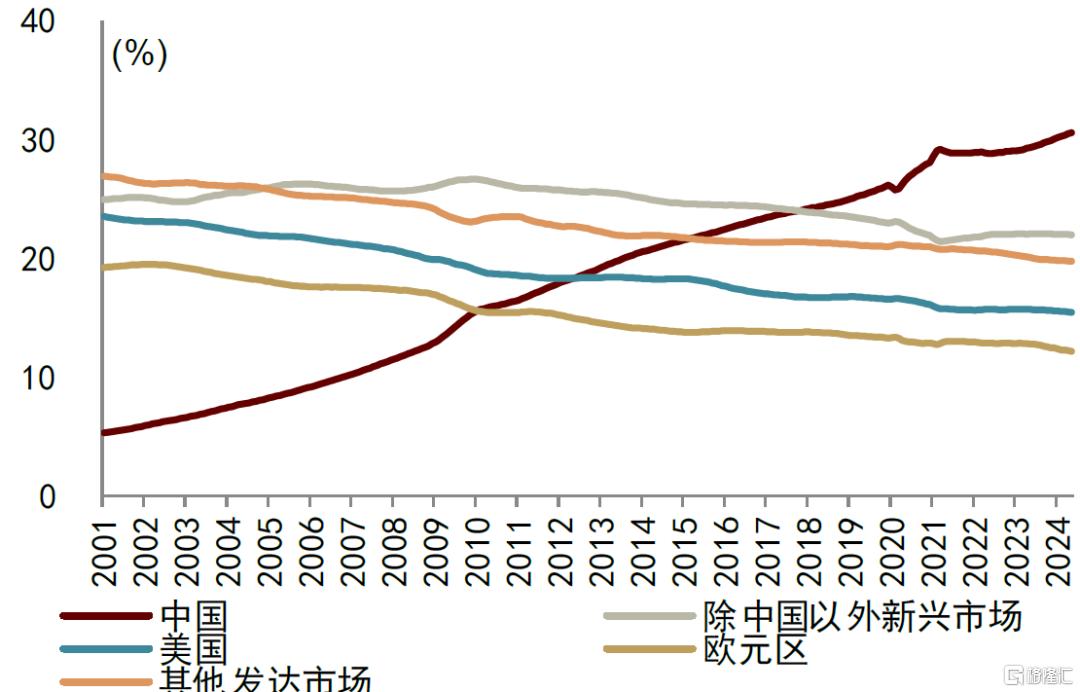

中国供给能力上升幅度高于其他主要经济体。截至2024年5月,滚动12个月的中国工业产出占GDP比重为30.6%,高于其他主要经济体。由工业生产指数和产能利用率反推的工业产能同比增速也显示,中国要显著高于美国和欧盟。

图表3:工业产出占全球比重(MA12)

注:截至2024年5月资料来源:CPB,中金公司研究部

图表4:中美欧工业产能同比

注:截至2024年二季度资料来源:Wind,中金公司研究部

出口供给提质

我们认为,中国大陆供给能力提升背后,至少包含了三层含义。一是由于新增产能大概率较现有产能更为先进,因此支撑了中国大陆出口质量的不断提升。二是供给能力提升满足了多样化需求,提升了出口品类和地区的多样性。三是产业链规模优势也进一步显现。

出口质量不断提升

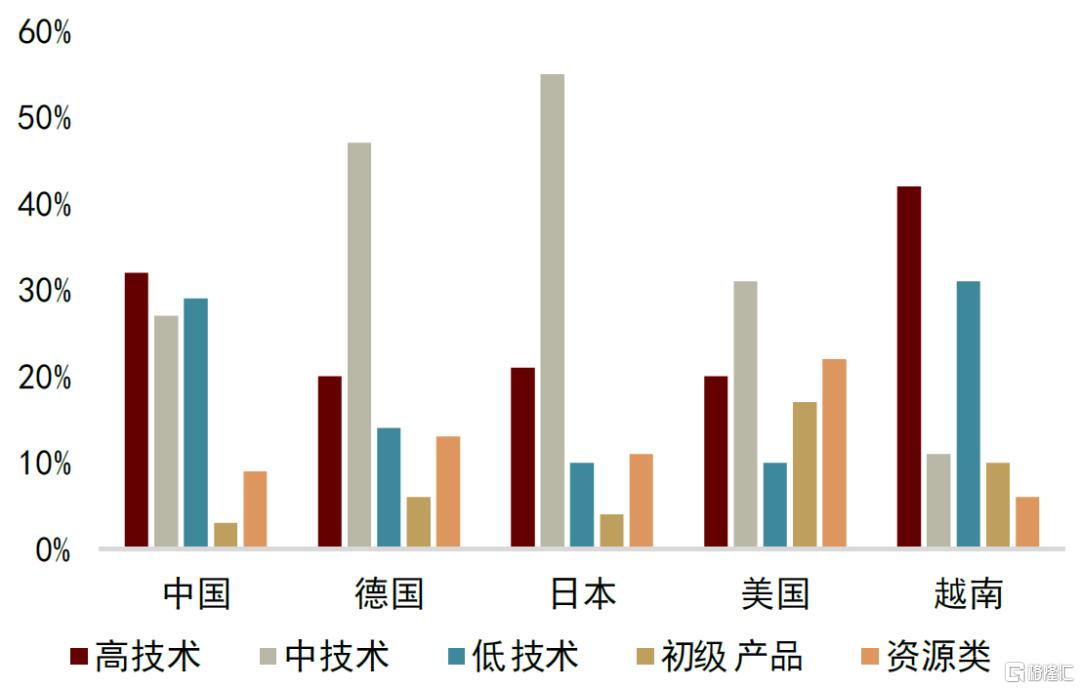

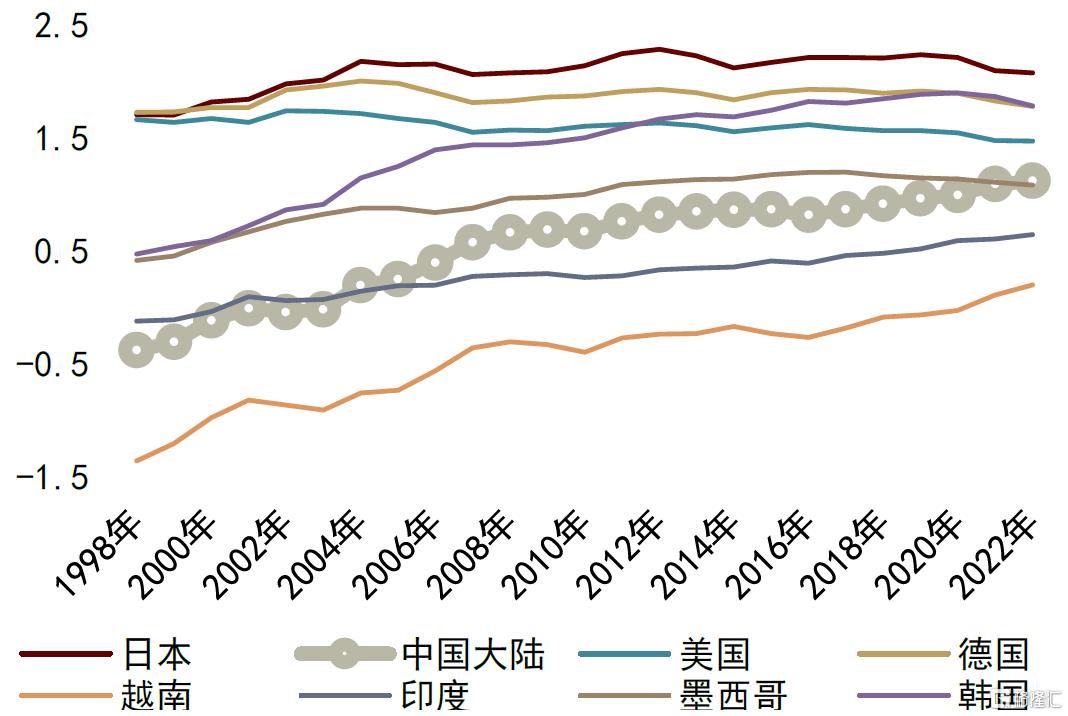

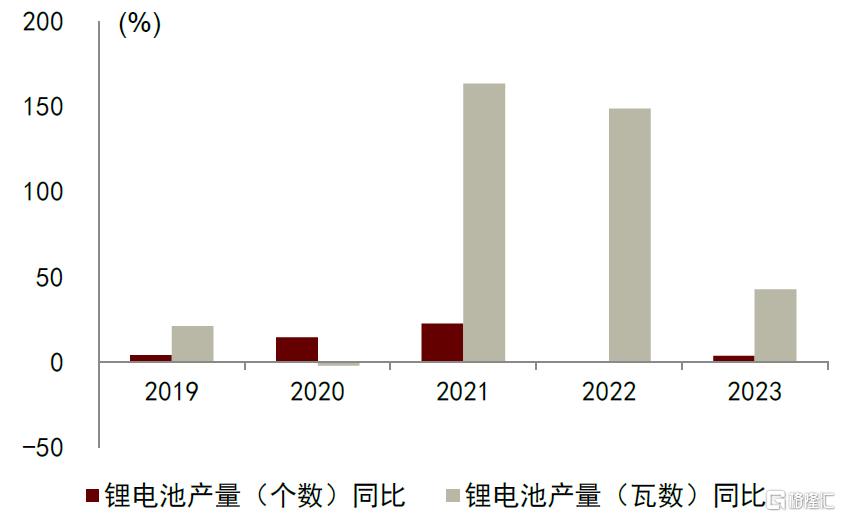

中国大陆出口产品质量提升且处于上升趋势中。从出口产品分类来看,2023年中国大陆出口高技术产品占比32%,高于德国(20%)、日本(21%)、美国(20%),仅低于越南(42%),当然背后可能部分也有全球产业链分工的因素存在。而从ECI(Economic Complexity Index,经济复杂性指数[2])来看,中国大陆也由1998年的-0.38上升到了2022年的1.08,排名也由1998年的59位上升到了2022年的22位,在主要经济体中,虽然仍然低于日本、德国、美国等发达经济体,但是高于墨西哥、越南、印度等新兴市场经济体。以锂电池为例,近年来中国大陆锂电池产量的个数增速远低于瓦数增速,显示代表产品质量的锂电池单位瓦数快速上升。

图表5:2023年部分经济体出口结构

注:采用Lall( 2000)的产品分类方法归类资料来源:WITS,中金公司研究部

图表6:ECI(Economic Complexity Index,经济复杂性指数)

资料来源:OEC,中金公司研究部

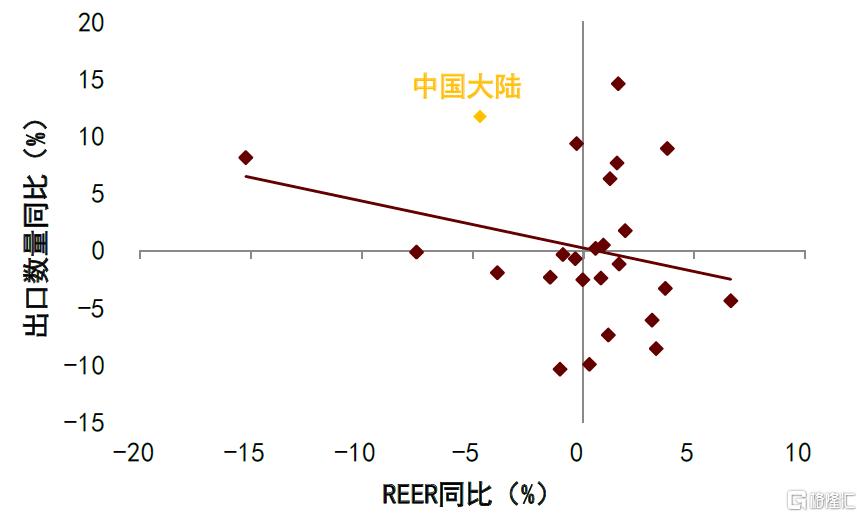

从世界平均水平来看,随着出口产品价格(实际有效汇率)下降,出口数量将上升。但即使同样的价格水平下,由于质量提升更多,中国大陆出口产品更易受到海外消费者的青睐。

图表7:中国大陆锂电池产量同比

资料来源:Wind,中金公司研究部

图表8:2024Q1的REER与出口数量同比

资料来源:WTO,RIETI,中金公司研究部

出口多样化

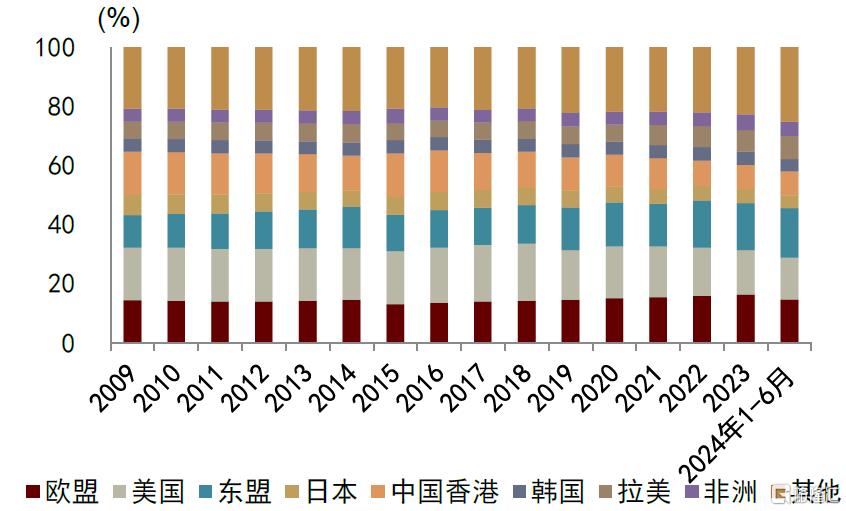

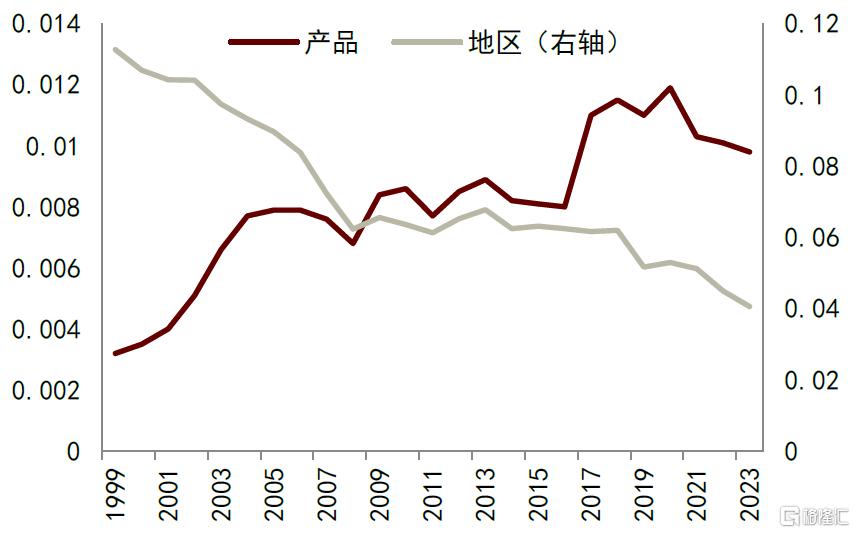

中国大陆出口分地区和产品的多样化程度有所提高。近年来中国大陆出口目的地更多由发达市场向新兴市场转变。2024年1-6月中国大陆对欧盟、美国、东盟出口同比增速分别为-3.4%、-0.8%、+6.0%(2023年分别为-10.2%、-13.0%、-6.0%),占中国大陆整体出口比重分别为14.7%、14.1%、16.7%(2023年分别为16.4%、14.0%、16.9%),而2009年三者的比重分别为14.4%、17.8%、11.0%。而中国大陆出口分地区的HHI(Herfindahl-Hirschman Index)也由2020年的0.053下降到了2023年的0.041。HHI衡量出口的分散程度,如果一个经济体的出口越集中,那么该指数值将越接近1。换句话说,HHI越低意味着出口越分散。与此同时,中国出口分产品的HHI则由2020年的0.012下降到了2023年的0.010。显示无论是分地区还是分产品,中国出口多样化程度都在提高。

图表9:中国大陆地区出口分地区

资料来源:CEIC,中金公司研究部

图表10:中国大陆出口HHI

资料来源:WITS,中金公司研究部

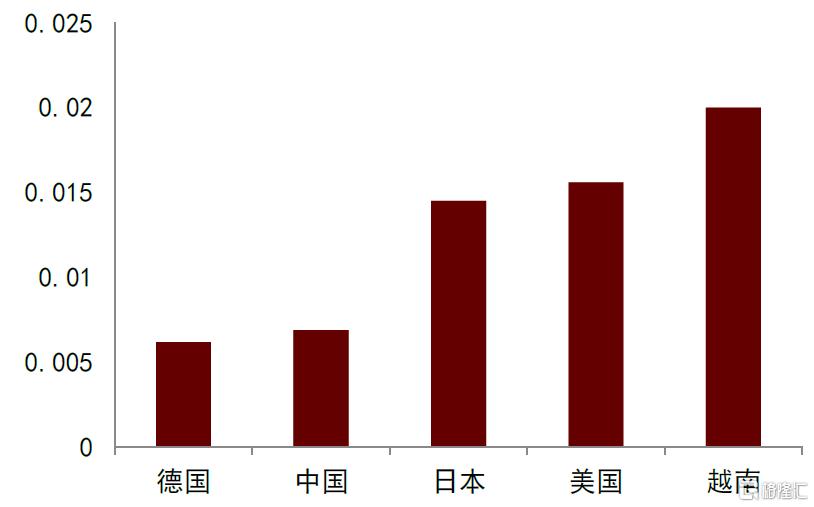

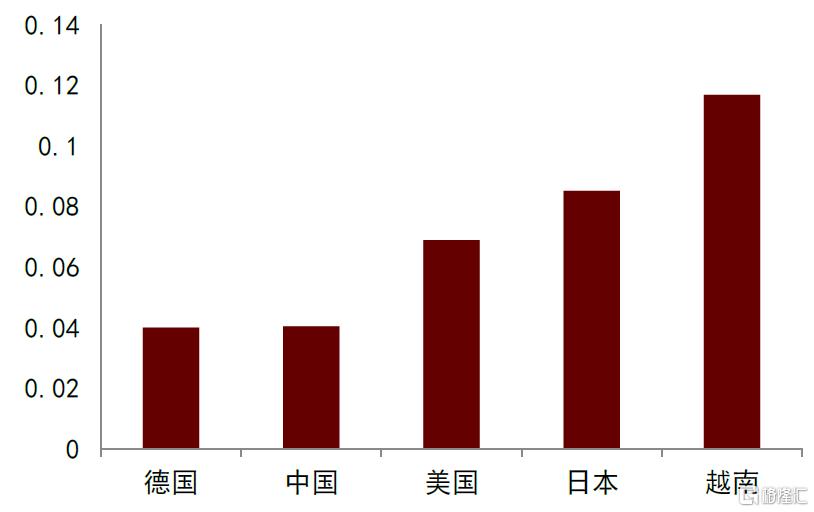

横向比较来看,中国大陆出口多样化程度也要高于其他主要经济体。2023年,中国大陆出口分产品和分地区HHI皆低于日本、美国、越南等主要出口型经济体,仅略高于德国。当然,分地区出口HHI只能衡量出口的直接分散程度,并不能衡量出A国出口中间品至B国、B国再加工出口至C国的全球产业链的影响。

图表11:2023年部分经济体出口分产品HHI

资料来源:WITS,中金公司研究部

图表12:2023年部分经济体出口分地区HHI

资料来源:WITS,中金公司研究部

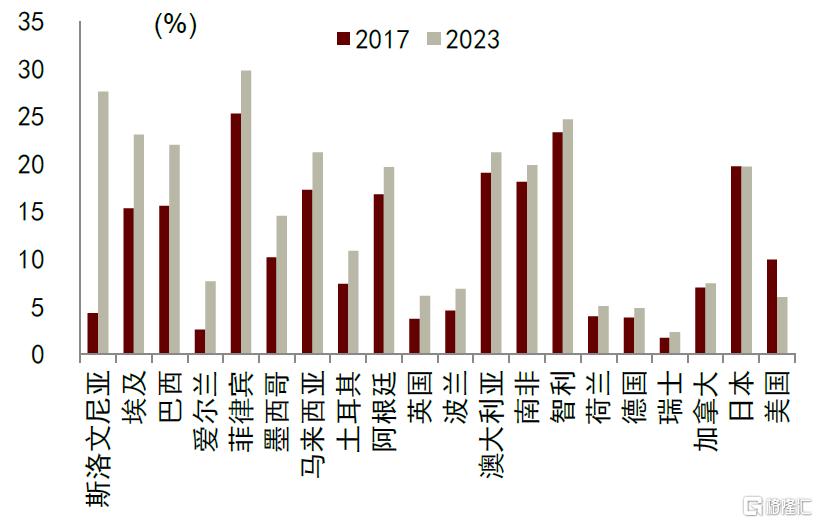

自2018年开始,虽然中国出口占世界出口比重仍在上升,但是发达市场从中国进口占整体进口的比重由2017年的14.7%下降到了2023年的12.9%,而新兴市场从中国进口占整体进口的比重则由2017年的12.0%上升到了2023年的13.6%。

图表13:从中国大陆进口占整体进口比重

资料来源:IMF,中金公司研究部

产业链规模优势

中国大陆供给能力提升也反映在中国大陆产业链的规模优势中。国际贸易的发展带来了产业链的进一步分工,而现代产业链的复杂性已经远超几十年前。新冠疫情、俄乌冲突等供给侧冲击对全球产业链带来了巨大考验,凸显了拥有完备产业链的经济体的竞争优势。

如果我们用国际投入产出表中的境内中间投入占全部中间投入的比重来衡量产业链的自主性,那么整体来看,无论是发达经济体还是新兴经济体,近年来的产业链自主性并没有出现显著的上升,即所谓产业链回流现象尚没有因为新冠疫情和俄乌冲突等因素的冲击而显著加快。

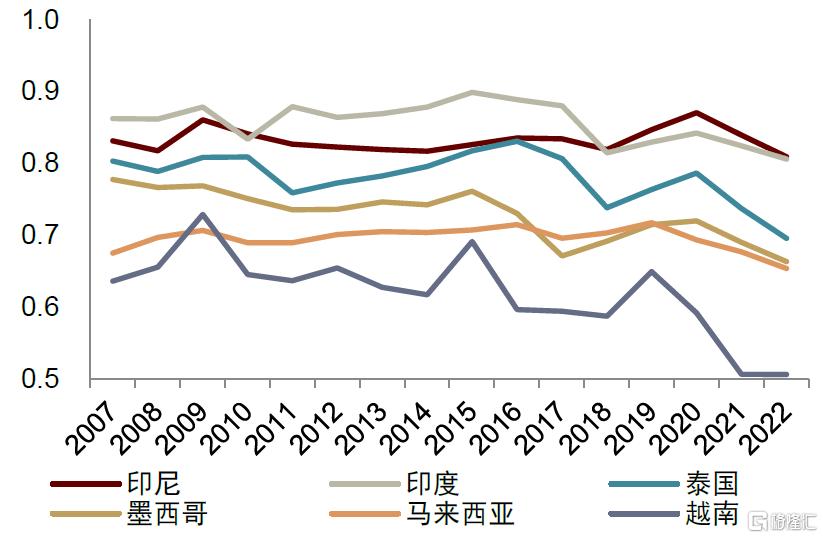

而部分经济体,例如日本、德国等受到能源的供给侧冲击反而使得供应链自主性有所下降,越南、泰国、马来西亚等东南亚经济体以及墨西哥受到全球产业链重新配置的推动,供应链自主性也有所下降。

图表14:中国大陆与主要发达经济体境内中间投入占比

资料来源:ADB,中金公司研究部

图表15:主要新兴经济体境内中间投入占比

资料来源:ADB,中金公司研究部

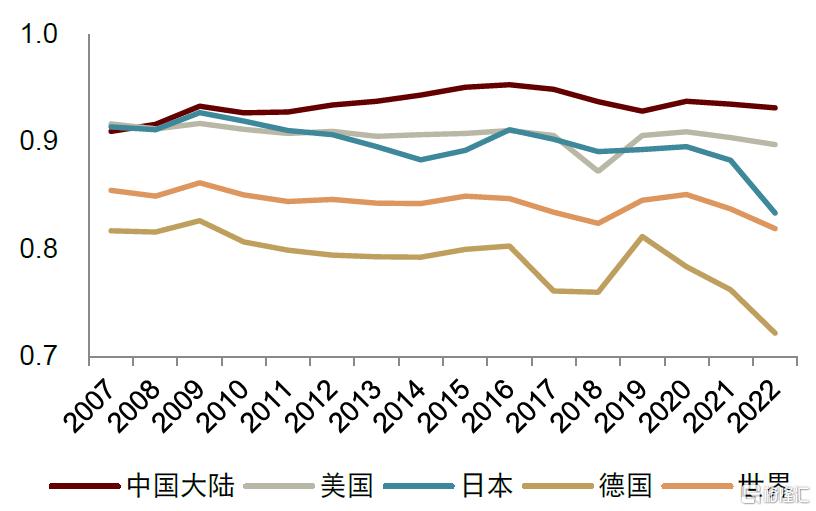

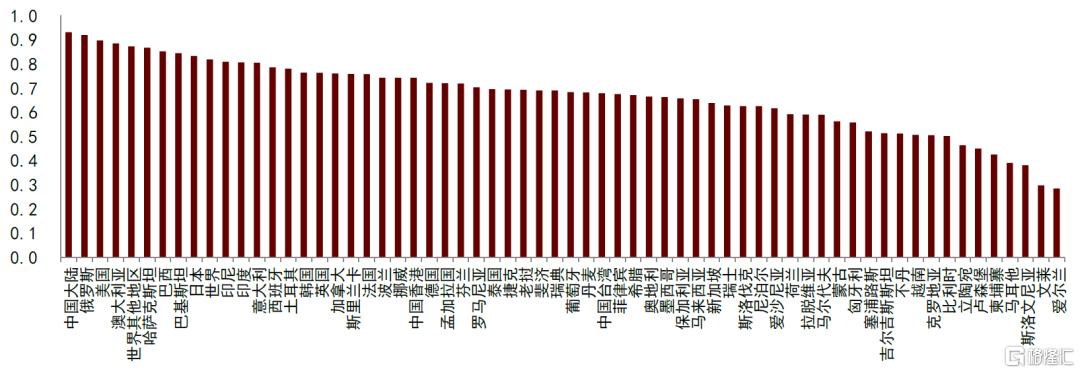

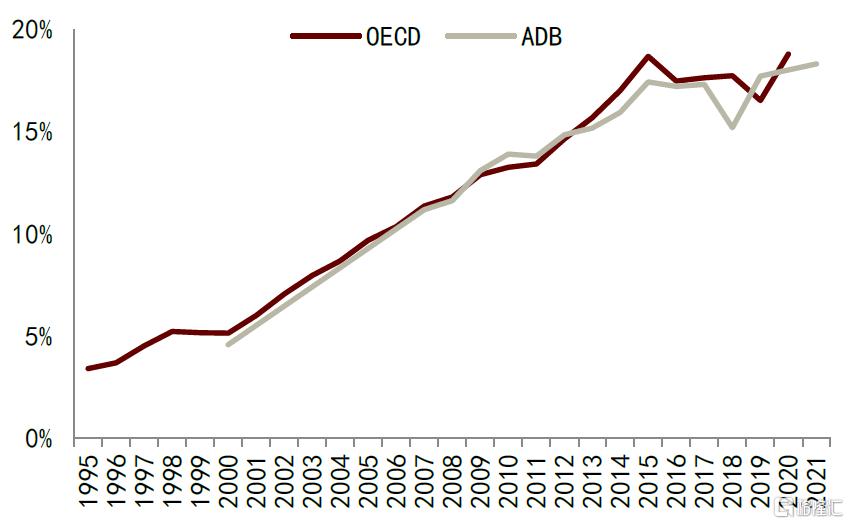

中国大陆是全球主要经济体境内中间投入占比最高的。2022年,中国大陆境内中间投入占比为0.93,排名第二、三位的俄罗斯、美国分别为0.92、0.90。而墨西哥(0.66)、越南(0.51)等新兴经济体的境内中间投入占比较低。

图表16:2022年主要经济体境内中间投入占比

资料来源:ADB,中金公司研究部

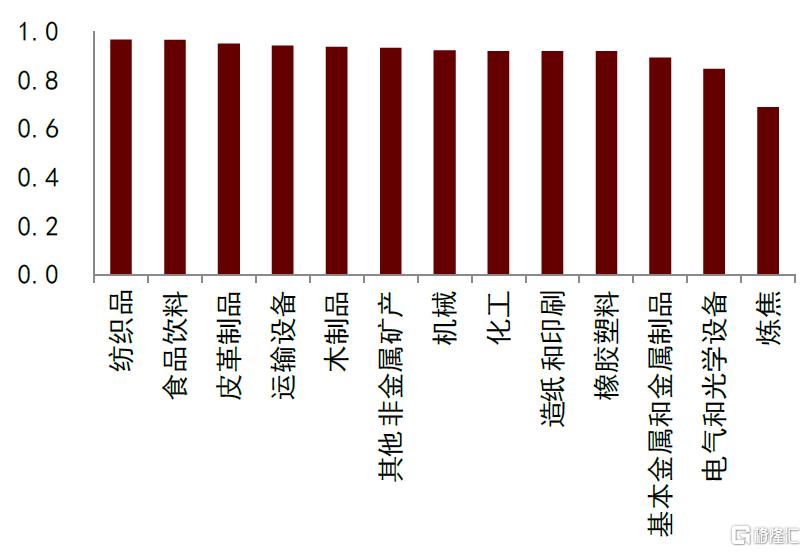

近年来中国分行业境内中间投入占比皆有所上升。分行业来看,多数中国大陆行业境内中间投入占比都在0.9以上,即90%的中间投入都来自境内。

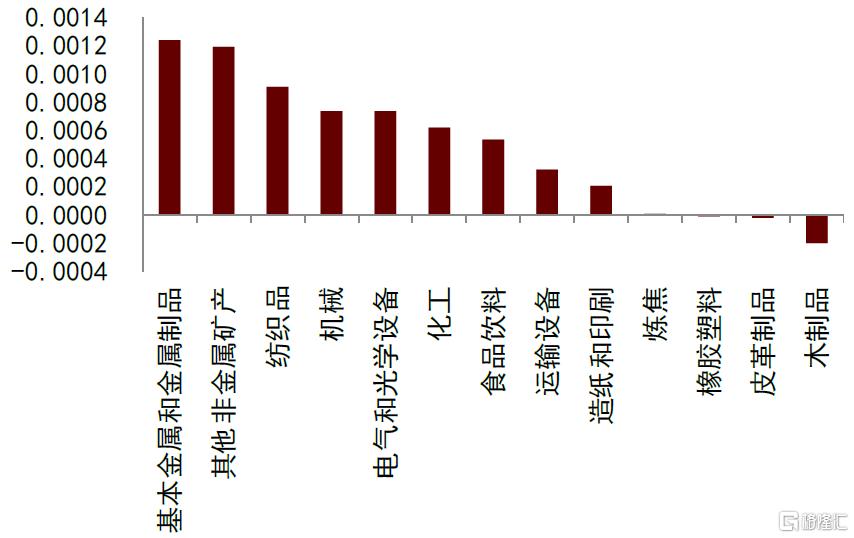

而基本金属和金属制品(0.89)、电气和光学设备(0.84)、炼焦(0.69)三个行业的境内中间投入占比低于0.9,对境外中间投入仍然有一定依赖。而从2019年到2022年,包括这三个行业的多数行业的境内中间投入占比也皆有所提升。

图表17:2022年中国大陆制造业行业境内中间投入占比

资料来源:ADB,中金公司研究部

图表18:2022年较2019年中国大陆制造业境内中间投入占比变化

资料来源:ADB,中金公司研究部

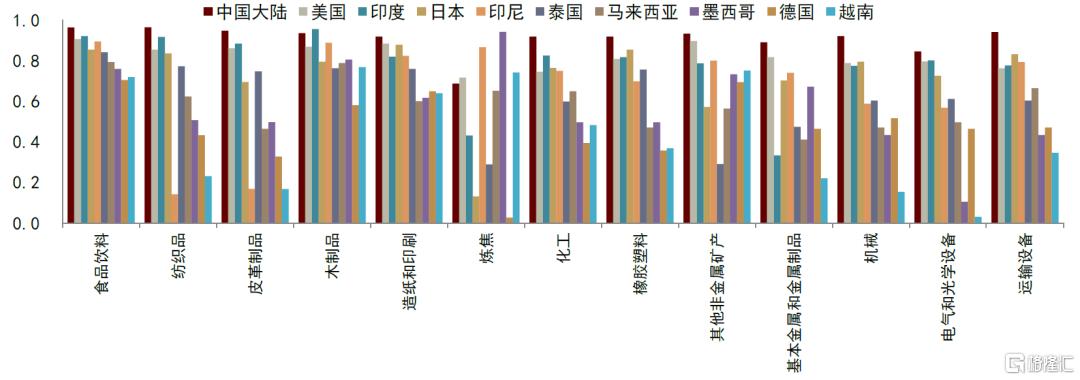

在13个制造业行业中的11个制造业行业里,中国大陆的境内中间投入占比都高于其他主要经济体。中国大陆部分行业对境外供应链的依赖程度仍然较高。2022年,在木制品行业里,中国大陆(0.94)低于印度(0.96)以及在炼焦行业里,中国大陆(0.69)低于美国(0.72)、越南(0.74)、印尼(0.87)、墨西哥(0.94)。

图表19:2022年主要经济体制造业境内中间投入占比

资料来源:ADB,中金公司研究部

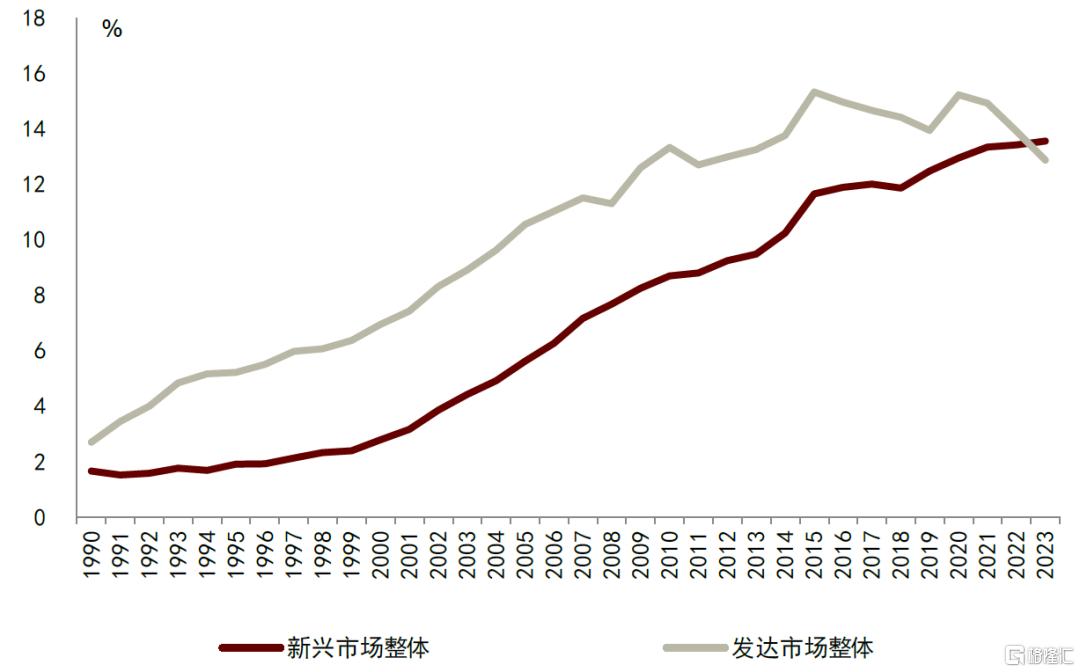

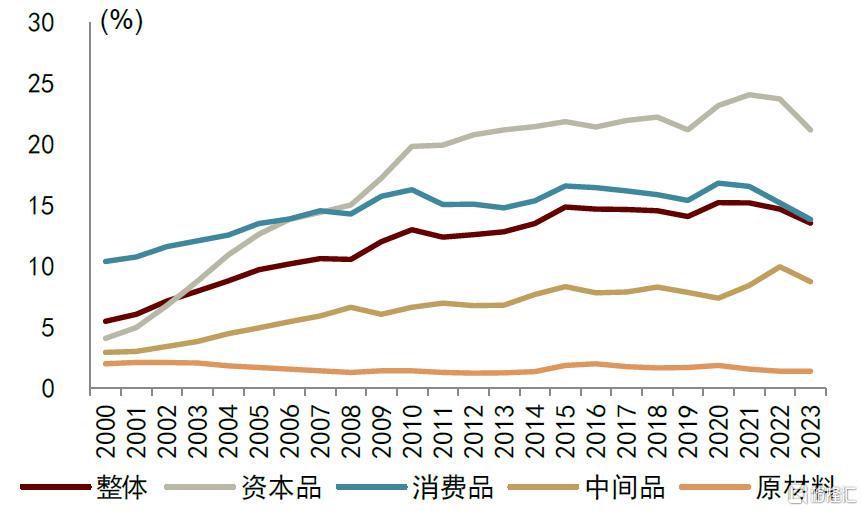

中国大陆出口结构也更多向中间品转变。从2019到2023年,中国大陆出口中间品占全球比重由16.7%上升到了18.4%,而世界从中国大陆进口中间品比重更是由7.8%上升到了8.7%,幅度高于资本品、消费品和原材料。从2017年到2023年,中国大陆出口消费品占全球比重提高幅度也是全球主要经济体中最高的。而从目的地来看,除了美国以外,多数经济体从中国大陆进口中间品的比重在此期间都有所上升。

图表20:世界其他地区从中国大陆进口份额

资料来源:UN Comtrade,中金公司研究部

图表21:从中国大陆中间品进口份额

资料来源:UN Comtrade,中金公司研究部

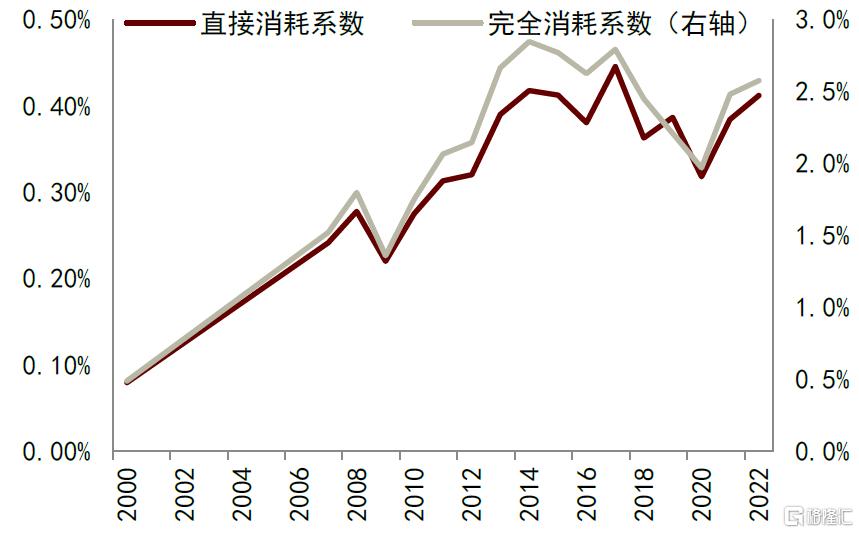

这也与国际投入产出表中美国对中国大陆中间投入的依赖程度下降相一致。不过如果考虑到贸易转移效应,即越南、墨西哥等其他经济体出口里中国大陆中间品的比重上升,美国进口里实际的中国大陆份额反而在近年来有所上升。

图表22:美国对中国大陆中间投入的消耗系数

资料来源:ADB,中金公司研究部

图表23:美国进口中的中国大陆份额

资料来源:OECD,ADB,中金公司研究部

部分落后产能待退出

新的优质供给能力提升的同时,部分落后产能也待退出。政策层面,《中共中央关于进一步全面深化改革 推进中国式现代化的决定》提出[3]:“推进企业注销配套改革,完善企业退出制度。”2024年7月30日政治局会议[4]也进一步提出“强化市场优胜劣汰机制,畅通落后低效产能退出渠道”以及“完善产权保护、市场准入、破产退出等市场经济基础制度”。

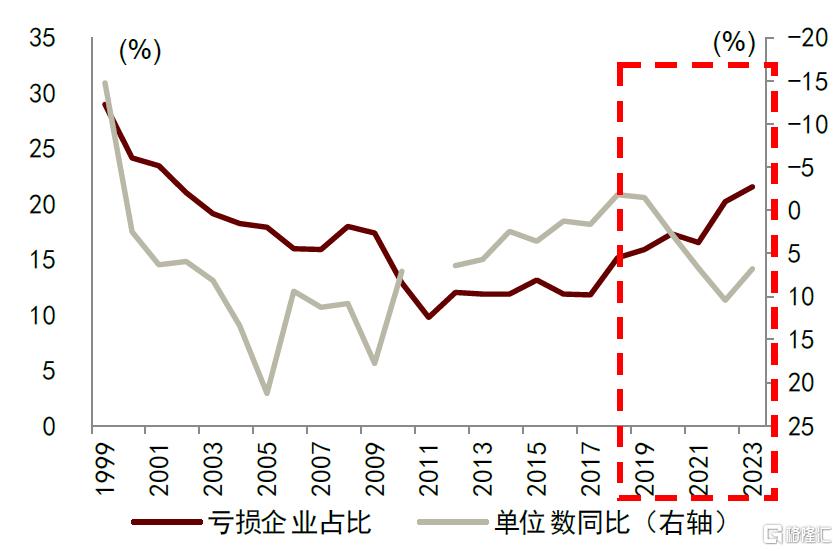

近年来规模以上工业企业亏损占比和单位数同比呈现背离走势。从历史经验来看,规模以上工业企业亏损占比和单位数同比的走势相关性较高。

当工业企业经营状况好转时,亏损企业占比下降,一方面使得新进入工业企业数量上升,另一方面使得退出工业企业数量下降,最终导致整体工业企业数量上升。然而这种相关关系在近年来整体有所变化,规模以上工业企业亏损占比上升,而规模以上工业企业数量增速也有所上升。

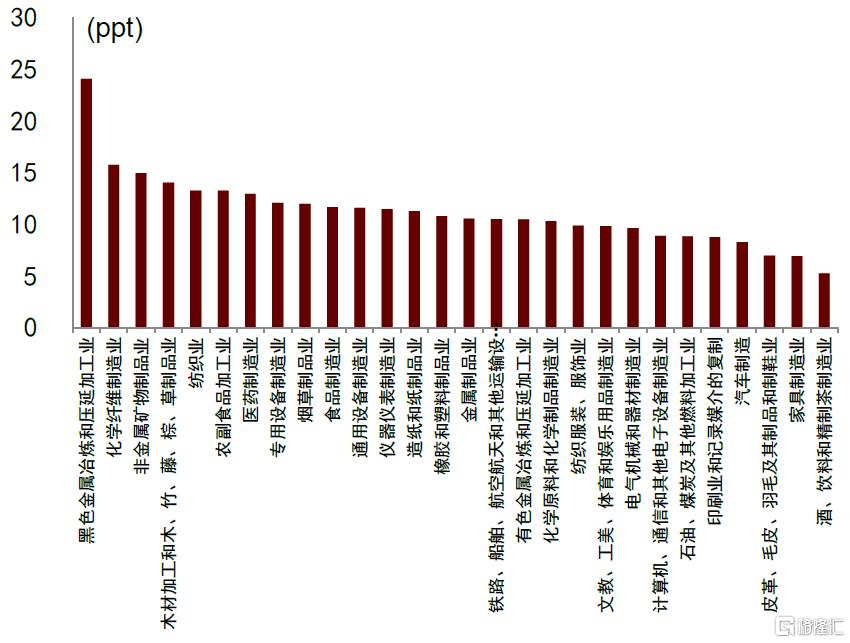

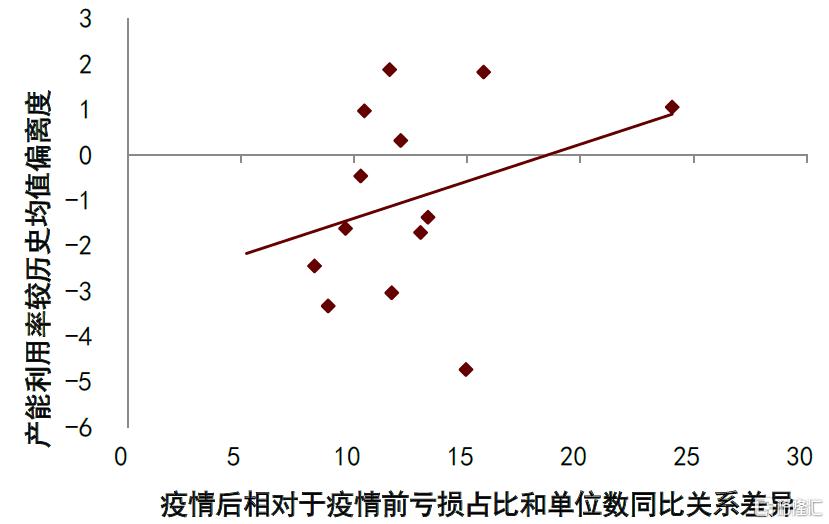

分行业来看,疫情后(2020-2023年平均值)相对于疫情前(2016-2019年平均值)分行业亏损占比和单位数同比关系背离程度排名前三名的行业包括黑色金属冶炼和压延加工业、化学纤维制造业、非金属矿物制品业,排名后三名的行业包括酒饮料和精制茶制造业、家具制造业、皮革毛皮羽毛及其制品和制鞋业。

而观察疫情后相对于疫情前分行业亏损占比和单位数同比关系背离程度与2023年产能利用率较历史均值偏离度的散点图可以发现,两者呈现正相关关系。

图表24:规模以上工业企业亏损占比和单位数同比

资料来源:Wind,中金公司研究部

图表25:疫情后相对于疫情前分行业亏损占比和单位数同比关系背离程度

资料来源:Wind,中金公司研究部

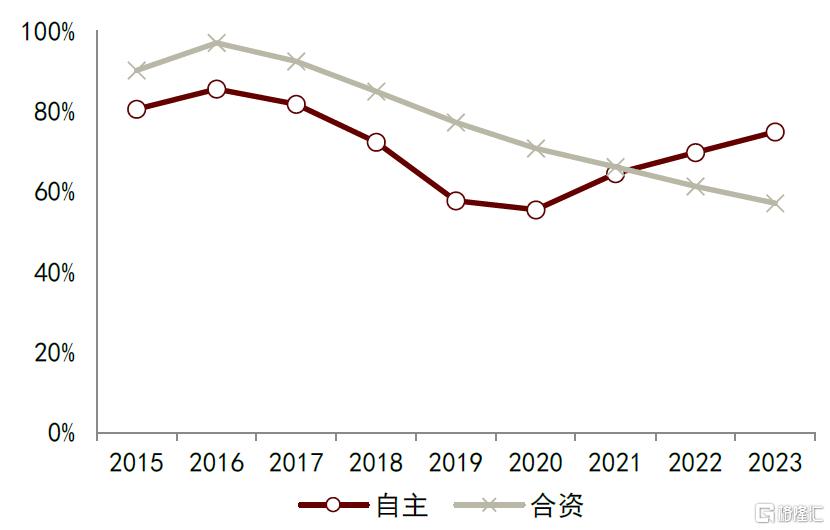

产业结构转型进一步提升了产能调整的必要性和频率。在技术进步带动产业结构转型速度加快的背景下,新旧产品迭代的速度可能加快,因此产能调整的必要性和频率也进一步提升。以汽车行业为例,在电气化转型加速的背景下,虽然以新能源车为主的自主品牌产能利用率有所上升,但是以传统燃油车为主的合资品牌产能利用率则在下降。

图表26:疫情后相对于疫情前分行业亏损占比和单位数同比关系背离程度与2023年产能利用率较历史均值偏离度

资料来源:Wind,中金公司研究部

图表27:中国汽车制造业分厂商利用率

资料来源:Wind,中金公司研究部

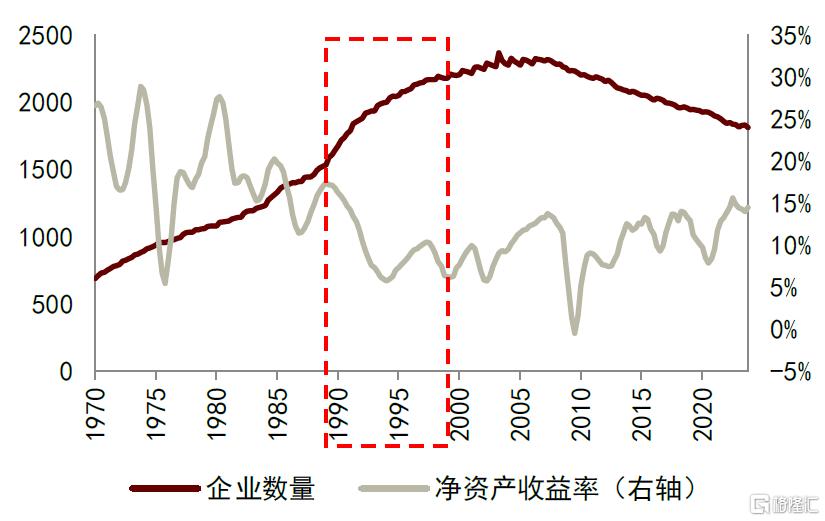

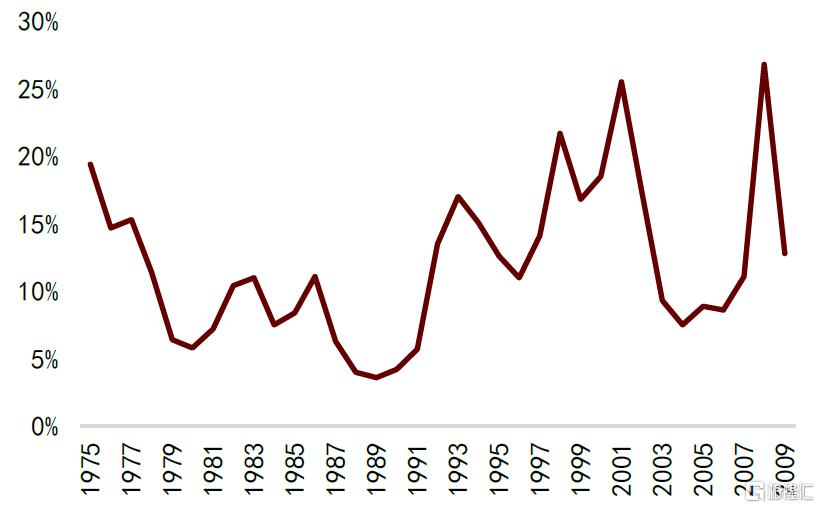

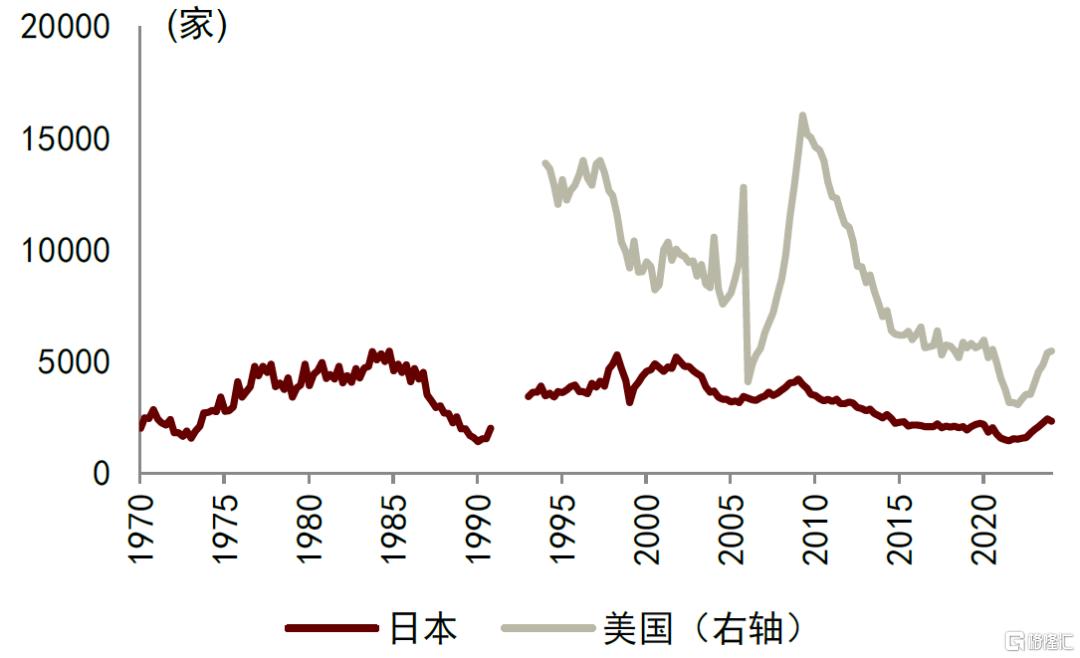

日本20世纪90年代出现过落后产能退出缓慢的问题。20世纪90年代日本房地产泡沫破裂后,大型日本制造业企业数量与净资产利润率也呈现出背离走势,与此同时,日本“僵尸企业”占比也呈现上升走势,显示部分落后产能退出缓慢。

图表28:大型日本制造业企业数量与利润率

资料来源:CEIC,中金公司研究部

图表29:1975-2009年日本“僵尸企业”占总企业数比例

注:“僵尸企业”是指在通常情况下会被市场淘汰,但因为债权人的帮助而得以存在的企业,具体识别方法包括以银行是否为企业提供信贷优惠等资料来源:ISFJ,中金公司研究部

日本落后产能退出缓慢也反映在企业并购重组数量和破产数中。与“僵尸企业”占比上升一致,20世纪90年代日本并购交易数量并没有呈现出大幅上升态势,直到21世纪开始日本并购交易量才显著上升。

而且20世纪90年代日本企业破产数也并没有出现大幅上升,与美国在金融危机之后破产企业数上升较多形成了鲜明对比。

日本落后产能退出缓慢的一大重要原因是经连会制度下,金融机构为了避免不良贷款激增,选择持续向经营不善的企业提供贷款,使得正常市场经济环境下的落后产能未能及时退出。

图表30:1988-2023年日本并购交易数量及交易额

资料来源:IMAA,中金公司研究部

图表31:企业破产数

资料来源:CEIC,中金公司研究部

日本从供给侧推动债务重组以加快落后产能退出。一方面,日本于1998年开始大规模注资金融机构,处理金融机构的不良贷款问题[5]。另一方面,日本根据《日本产业再生机构法》成立了日本产业再生机构[6](Industrial Revitalization Corporation of Japan,简称 IRCJ)致力于盘活“僵尸企业”。IRCJ通过日本政府提供的保证金购买“僵尸企业”的债权和股权,直到企业完成业务重组计划,经营条件得到基本改善后,IRCJ再会将持有的债券和股权转让给重组后的公司。

需求改善推动供需再平衡

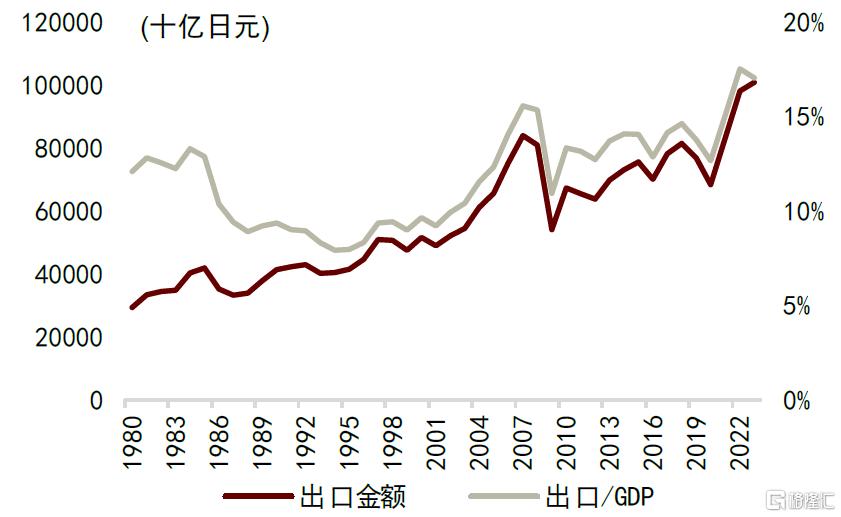

需求的改善最终推动供需再平衡。亚洲金融危机和美国科网泡沫带来的需求负向冲击之后,日本外需呈现较快改善,无论是日本出口金额还是出口与GDP之比,都在进入21世纪之后重新开始上升。日本外需改善的背后,再度开始走弱的日元汇率也起到了较大的支撑作用。

图表32:日本出口金额及占当年GDP比重

资料来源:IMAA,中金公司研究部

图表33:日元汇率

资料来源:CEIC,中金公司研究部

有两个因素可能导致汇率超调。一是虽然中国大陆整体对外净资产为正,但私人部门实际上对外净负债,因此人民币汇率贬值会增加私人部门的还本付息负担,有紧信用的效果。二是在全球产业分工的背景下,对总价值征关税容易导致重复征税。

图表34:人民币与美元汇率

资料来源:Wind,中金公司研究部

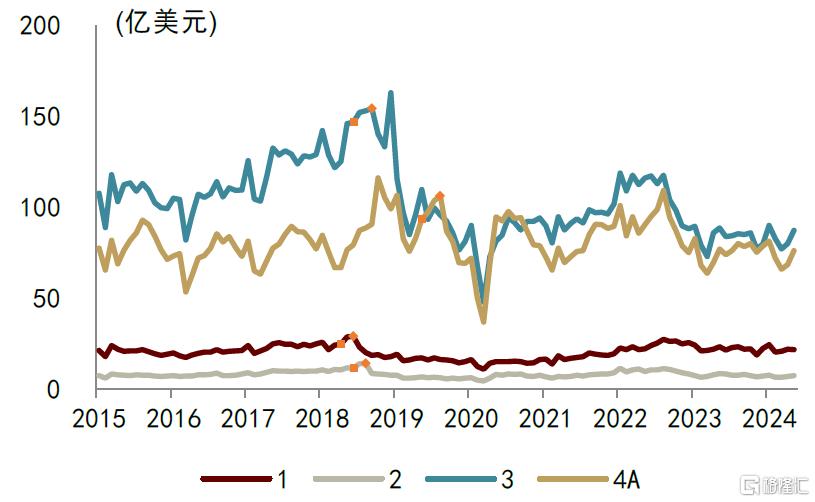

图表35:美国从中国大陆进口金额

注:第一个红点代表关税清单宣布时间,第二个红点代表关税加征时间。1、2、3、4A分别代表第1、2、3、4A批关税清单

资料来源:USTR,美国商务部普查局,中金公司研究部

本文摘自中金公司2024年8月14日已经发布的《先进产能促出口,落后产能待退出》

郑宇驰 分析员 SAC 执证编号:S0080520110001 SFC CE Ref:BRF442

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988