下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天各大指数都红盘了,成交额也达到5915亿,比昨天增量1141亿,这当然不会是散户干的,看看今天上证50、沪深300,甚至中证1000的成交量就明白了,而且是早盘放量拉高,看来某队改变了打法,早盘拉高,抛压甚少,且容易造成跟风。

两市3867红盘,1276绿盘,北向资金盘后显示净流入了122.06亿,某队今天的打法虽然暂时止住了跌势,但从图形上看,还是没改变向下的大趋势,相信没有多少人看到今天的“涨势”就乐观起来了吧。

米国那边最近在陆续公布一些经济数据,大多都超预期,市场上交易其经济衰退的预期可以休矣,从十年前就嚷嚷着他要衰退了,图什么呢?

其CPI数据也证明了通胀正在降温中,9月降息的概率很大,降息了,当然大A会好受点,但即便降50个BP,利率不是照样比你高得多,那么效果就还有待观察。

2024年08月16日

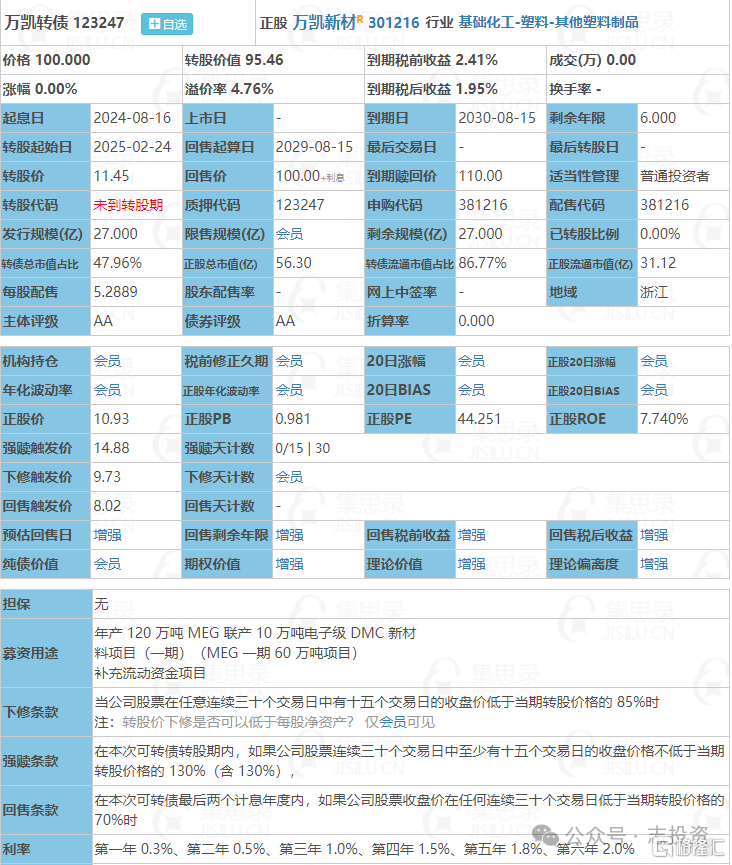

No26:万凯转债(123247)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA

2、规模:5.2889亿(规模一般)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年1.8%;第六10.0%(含最后一年2.0%),6年票息15.1%(票息较低)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:371216

9、配售代码:381216每股配售5.2889元面值转债

10、当前转股价值:95.46

11、估值对标:三房转债

12、所属板块:创业板

13、债券期限:2024.08.16~2030.08.15

14、转股期限:2025.02.24开始

15、初始转股价:11.45

三、公司简介

对应正股万凯新材,公司是国内领先的聚酯材料研发、生产、销售企业之一,致力于为社会提供健康安全、环保、优质的聚酯材料,主要产品包括瓶级PET和大有光PET。

公司主要客户包括农夫山泉、可口可乐、怡宝、哇哈哈等多家国内外知名企业。

主要风险点:

1、原材料贸易波动风险;

2、原材料供应稳定性风险;

3、外销风险及汇率波动风险:报告期各期,公司境外销售业务收入分别占主营业务收入比例为39.87%、42.68%、33.67%及36.92%;

4、从事商品期货交易风险。

四、申购建议

6年票息较低,其他条款一般,转股价值尚可,质地较差,发行规模一般,我会申购。

------------------------------

2024年08月16日

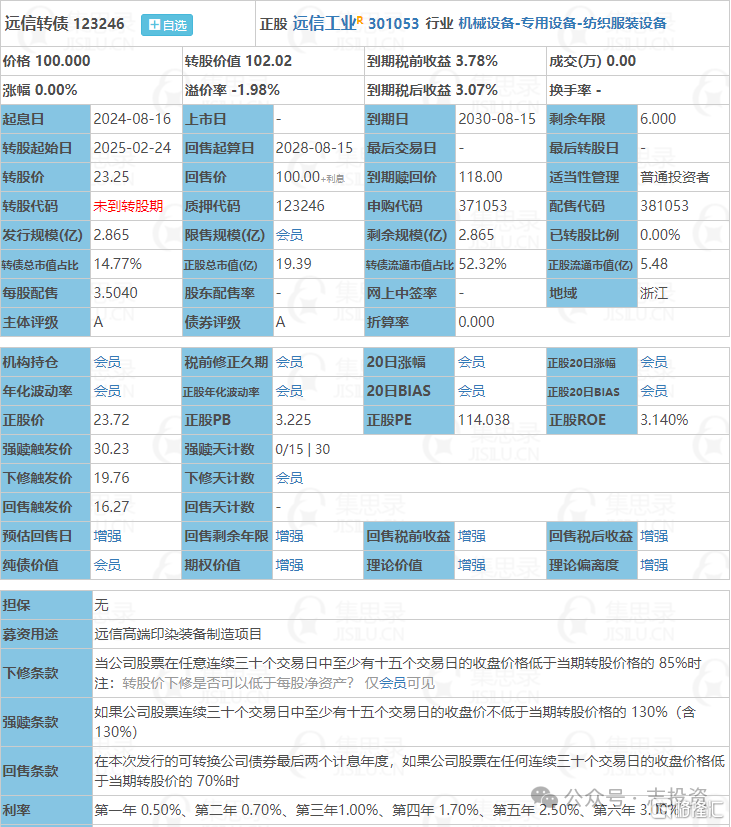

No27:远信转债(123246)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:A

2、规模:2.865亿(规模小)

3、无担保

4、利率:第一年0.5%;第二年0.7%;第三年1.0%;第四年1.7%;第五年2.5%;第六18.0%(含最后一年3.0%),6年票息24.4%(票息高)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:371053

9、配售代码:381053每股配售3.5040元面值转债

10、当前转股价值:102.02

11、估值对标:伟隆转债

12、所属板块:创业板

13、债券期限:2024.08.16~2030.08.15

14、转股期限:2025.02.22开始

15、初始转股价:23.25

三、公司简介

对应正股远信工业,公司主营业务为新型节能环保拉幅定型等纺织相关设备的研发、生产和销售。报告期内,公司的主要产品及服务为拉幅定型机、定形机改造、自动缝头机、除尘除油热能回收设备及高温智能染色机。

主要风险点:

1、买方信贷销售方式发生坏账及连带担保赔偿的风险;

2:原材料价格波动的风险。

四、申购建议

6年票息给得很高、很厚道,其他条款一般,转股价值,质地一般,发行规模小,受到炒作的可能性大,我会申购。