下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月1日我们发布的报告《兴业研究汇率报告:日元套息交易反转如何影响大类资产》中针对7月31日日本央行鹰派议息,给出Carry Trade大方向已经反转,短线内市场行情惯性还将延续的判断。

8月1日至8月6日日元相对美元从150附近进一步升值到145,日经225指数从38100附近直跌向31200,纳斯达克跌幅加深10%,随后市场企稳,8月7日日本央行副行长鸽派发声维稳市场。

站在当前时点,我们回顾历史经验,审视当前Carry Trade反转所处的阶段,并判断今后各类资产的表现。

一、日元套息交易反转的阶段划分

近期日元Carry Trade Unwind(套息交易平仓)的速度之快、幅度之大、影响之广泛超出市场预期。究其原因,套息交易成立的3个要素“高息资产收益率够高、低息货币成本够低、汇率波动率要低”均被打破。第一,美、欧、中三大经济体基本面自4月起走弱,商品价格率先回落,7月美国通胀、PMI和非农数据接连不及预期,叠加美股财报季表现不佳,加剧了衰退交易,高息货币汇率和风险资产显著下跌。第二,日本央行7月议息会议加息幅度超出预期,前瞻指引“如果经济活动和价格前景得以实现,将继续加息和调整宽松措施”打开了连续加息的通道,赋予融资端日元利率上行的预期。第三,美日货币政策分化推动日元升值,Carry Trade损失汇差收益,而Carry Trade Unwind与日元波动率提升互相强化,进一步破坏Carry Trade稳定性。

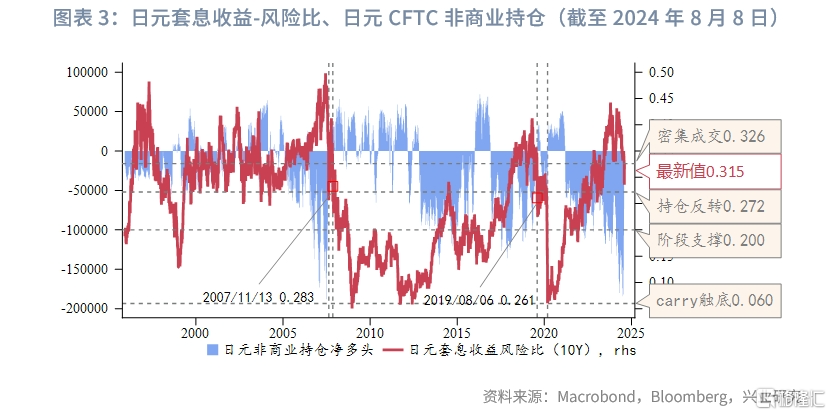

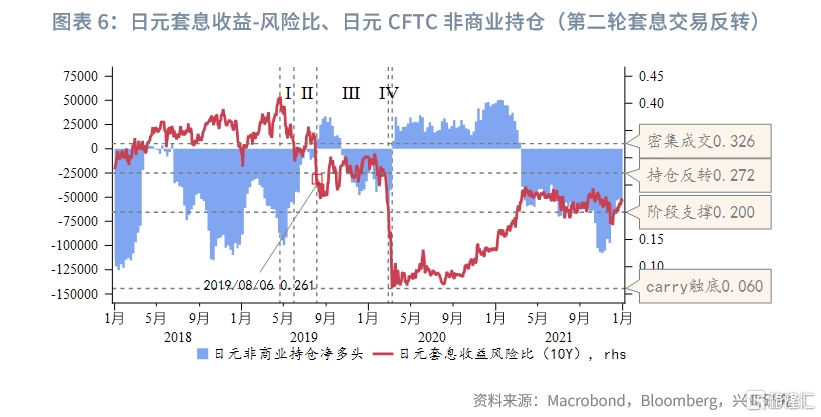

市场关心如何审视日元Carry Trade Unwind当前所处的阶段。我们仍然是参考“日元套息收益-风险比”指标,该指标使用“美日10Y国债利差/1Y美元兑日元期权隐含波动率”计算而来,衡量了日元作为融资端的套息交易的潜在收益,类似于股票投资的“夏普比例”。虽然在套息交易的实际操作中融资端使用短期限利率滚动拆借,但考虑到10Y日债曾作为日本央行长端政策目标利率以及YCC曲线控制的核心利率,我们仍然选用10Y利差构建套息收益-风险比。

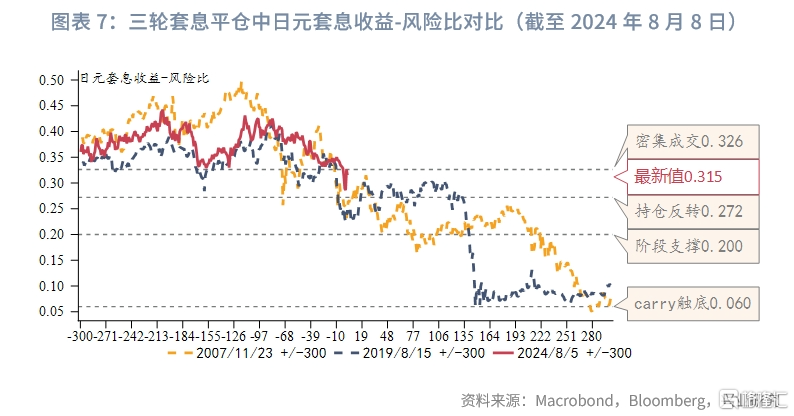

1996年至今日元Carry Trade反转一共发生过三轮,前两轮分别是2007年6月12日到2008年12月18日、2019年4月22日到2020年3月9日,持续时长分别为18个月、12个月;第三轮则起始于2024年2月27日,至今已有5个月时间,依前两轮的时间推测,本轮日元套息交易平仓的出清可能持续到2025年2月至8月期间。

更进一步地,以套息收益-风险比的取值0.326、0.272、0.20和0.06为分界,我们可以将每轮Carry Trade平仓的过程分为4个阶段。具体来说:

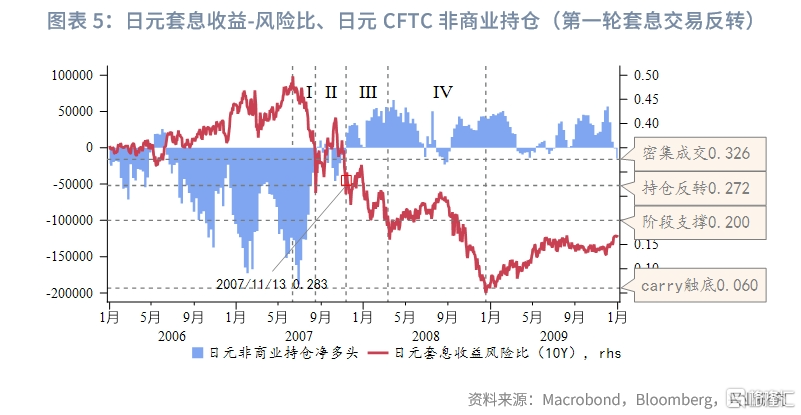

阶段Ⅰ:套息收益-风险比从阶段性峰值回落到前期密集成交区0.326附近。这一阶段套息收益-风险比的回落较为顺畅,但日元CFTC非商业持仓仍然维持净空头。分别发生在第一轮的2007年6月12日-2007年8月16日、第二轮的2019年4月22日-2019年5月31日,时长分别是65个自然日和39个自然日。

阶段Ⅱ:套息收益-风险比从0.326回落到0.272附近。套息收益-风险比在0.326附近时经常出现Carry Trade交易的阶段性回归,套息收益-风险比先反弹后回落。这一阶段日元非商业持仓净空头显著下降,或是开始出现净多头但并不稳定,整体呈现“多空交织”的特征。这一阶段发生在第一轮的2007年8月16日-2007年11月13日、第二轮的2019年5月31日-2019年8月6日,时长分别是89个自然日和67个自然日。

阶段Ⅲ:套息收益-风险比从0.272附近回落到前期密集成交区0.2附近。这一阶段最大的特征是日元CFTC持仓开始出现较为长期、稳定的净多头。这一阶段套息收益-风险比的回落不顺畅,2007年11月13日到2008年3月12日期间(时长120个自然日)套息收益-风险比有2个反弹波段。而2019年8月6日到2020年2月27日期间(时长205个自然日)绝大多数时间套息收益-风险比都在0.272附近震荡,这也使得Carry Trade交易一度重塑(日元非商业净空头持仓),直至2020年2月17日套息收益-风险比才开始快速大幅下行。

阶段Ⅳ:套息收益-风险比从0.2附近到0.06附近。前两轮经验显示这是套息收益-风险比指标的大底,意味着Carry Trade交易的出清结束,开始底部震荡酝酿反弹。第一轮的2008年3月12日到2008年12月18日处于该阶段,时长281个自然日,当时套息收益-风险比先反弹后回落。第二轮中2020年2月17日套息收益-风险比从0.27附近回落后斜率非常陡峭,10个自然日左右回落到0.2附近,再11个交易日回落到0.06的底部,由于时间较短非商业持仓在此期间都是净空,直至触底后非商业持仓才大幅转正,并持续了约1年时间(这意味着从套息收益-风险比指标和CFTC持仓划分的Carry Trade平仓阶段存在差异,考虑到CFTC数据较为滞后,且无法囊括所有投资者,依据套息收益-风险比指标来划分可能更加合适)。

再下一阶段则是套息收益-风险比从0.06底部反弹到0.2附近时,可能意味着新一轮Carry Trade交易即将重建,日元持仓即将趋势性转为净空。

本轮Carry Trade反转自2024年2月27日伊始,截至2024年8月8日回落到0.315附近,处于密集成交区0.326和持仓反转区0.272之间,即阶段Ⅱ。阶段Ⅱ Carry Trade交易往往出现反复,这与近期市场回归理性,套息收益-风险比出现企稳反弹迹象相一致。当前日元非商业持仓仍为较大规模的净空,依前两轮经验看,未来套息收益-风险比回落到0.272附近后持仓可能转为净多。

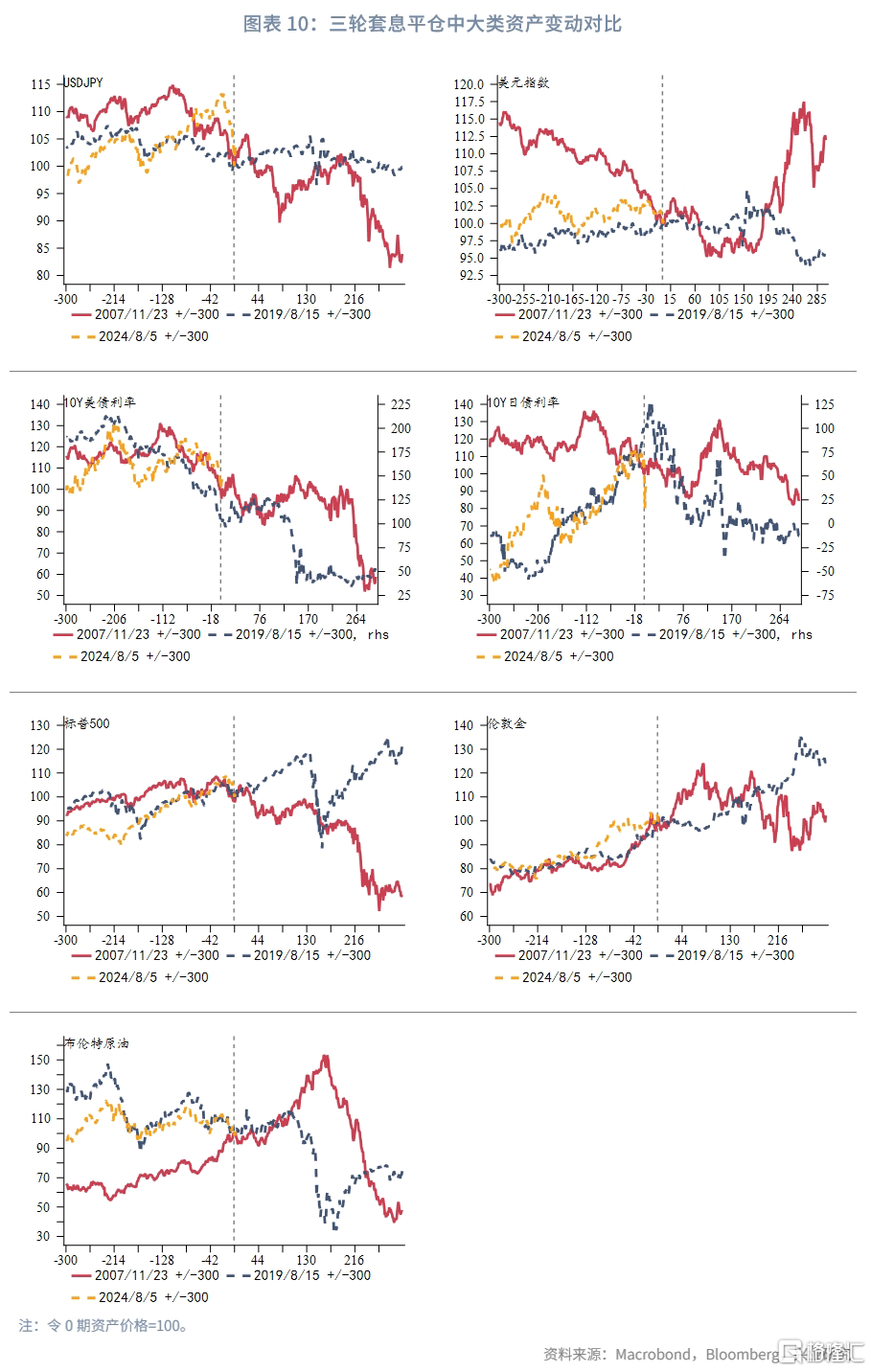

二、Carry Trade反转期间大类资产走势

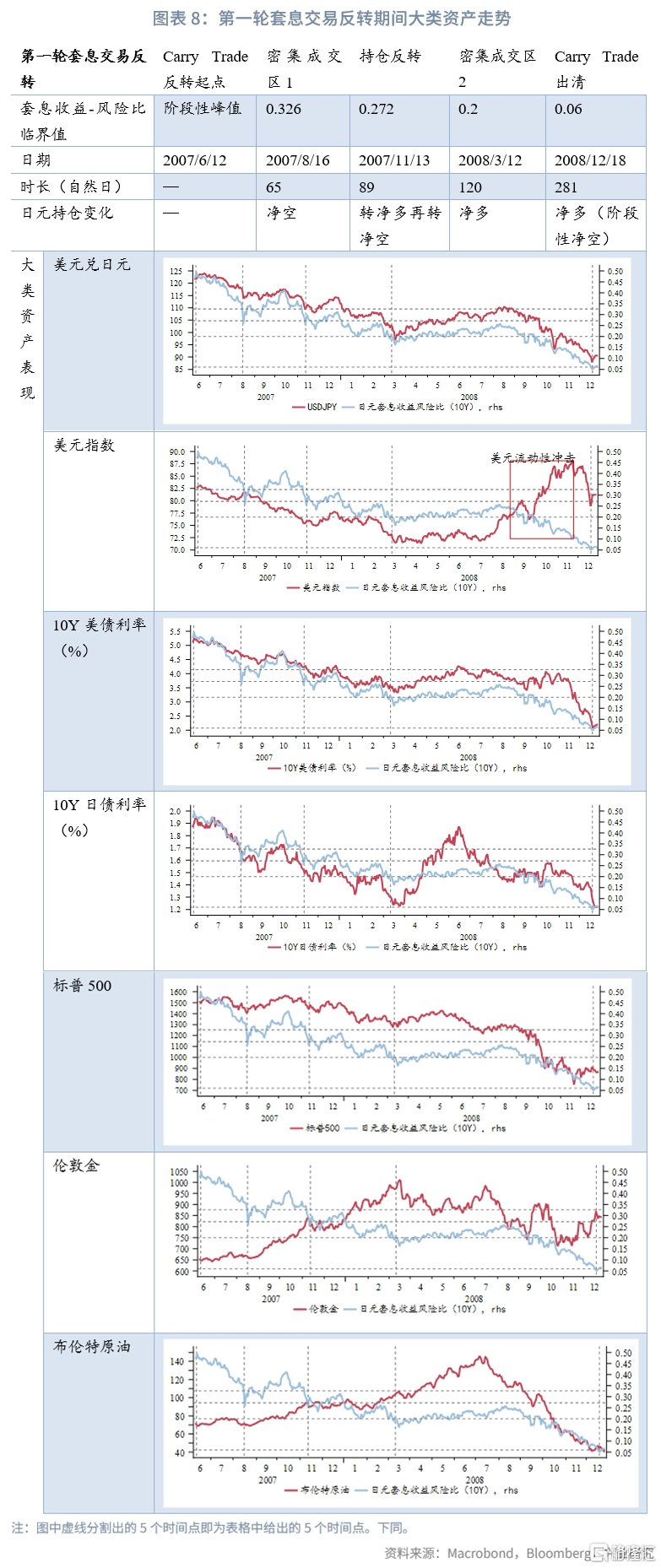

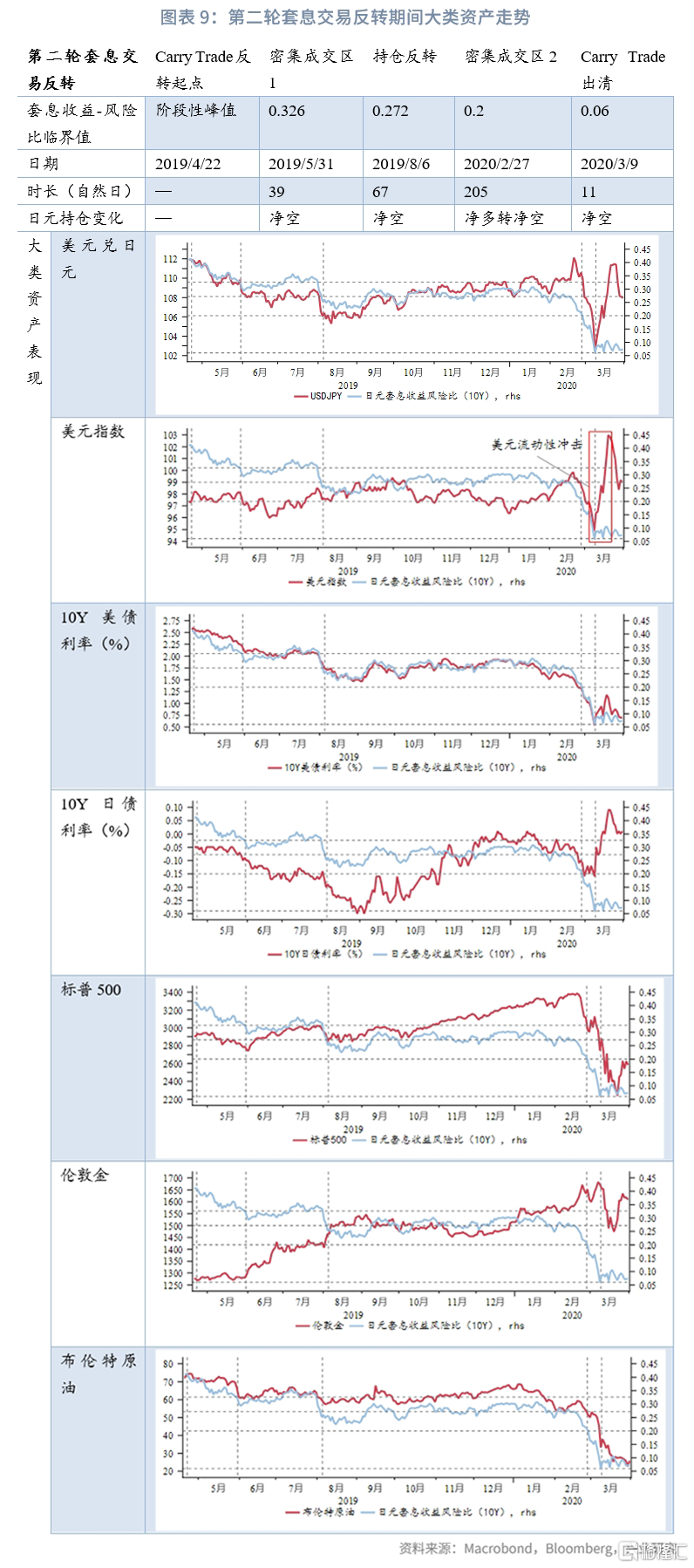

划分阶段后,我们考察前两次Carry Trade反转期间美元汇率、日元汇率、10Y美债利率、10Y日债利率、标普500、伦敦金和布伦特原油的走势,以期为本轮大类资产变动提供参考。结论如下:

美元指数:Carry Trade反转期间美元指数大方向上震荡或是下行。需要格外关注的是美元流动性冲击,前两轮Carry Trade反转均发生了美元流动性冲击,时点上都靠近反转的后期,一次发生在阶段Ⅳ的尾部,一次发生在阶段Ⅳ刚刚结束,分别是Carry Trade平仓启动的第14个月和第11个月。美元流动性冲击时期美元指数显著上行,回补了此前美元指数贬值的行情。

美元兑日元:美元兑日元与套息收益-风险比指标高度相关,套息收益-风险比下行对应日元升值。但美元流动性冲击时期日元也顺应“普跌”的趋势。小波段上,套息收益-风险比的反弹和震荡将有助Carry Trade阶段性重构,日元汇率将灵敏调整。例如2019年9月到2020年1月期间,套息收益-风险比在0.272附近震荡,日元酝酿斜率较缓的温和贬值行情。

10Y美债利率:同日元汇率类似,10Y美债利率与套息收益-风险比指标也维持高度相关性。两轮Carry Trade反转10Y美债利率分别从5.26%下行到2.08%、2.57%下行到0.54%,小波段速率和斜率一致性也较高。在美元流动性冲击时期,美债利率下行停滞或是反弹。

10Y日债利率:两轮Carry Trade反转10Y日债利率的走势并不一致。第一轮中10Y日债利率与套息收益-风险比走势基本一致,除了2008年3月到10月期间先上后下产生背离,主要原因是当时日本核心CPI增速从2007年年中的-0.1%抬升到2008年最高的2.4%。第二轮二者趋势方向上并无劈叉,但斜率和幅度上有差异,例如2019年9月到12月套息收益-风险比震荡期间日债利率显著上行,主要原因是时任日本央行行长的黑田东彦于2019年9月发声“收益曲线可以再适度陡峭一些”。

标普500:美股与套息收益-风险比指标相关性也比较高。在套息收益-风险比震荡期间,美股可能维持上行动力,例如2019年6月到7月、2019年8月到2020年1月期间;日元套息收益-风险比下行时期美股趋于下行。

伦敦金:市场风险偏好回落利多金价,且金价的上涨集中在阶段Ⅰ、阶段Ⅱ和阶段Ⅲ,在阶段Ⅳ中上涨动能减弱陷入震荡,在此阶段中美元流动性冲击对金价的利空影响也是显著的。

布伦特原油:大体上油价与套息收益-风险比呈现正相关性,这一关系在第二轮Carry Trade反转中充分展现,而第一轮Carry Trade反转时油价在2008年上半年反弹,二者产生背离,主要原因是2008年上半年油价延续中国和印度等国石油需求上涨的交易逻辑,以及尼日利亚、伊朗、土耳其等经济体地缘政治风险向上。

三、后市展望

近期风险资产的跨市场联动出现企稳迹象,日元和人民币停止快速升值,作为本轮Risk Off的重要“推手”,日本央行副行长于8月7日鸽派发声维稳市场,称“如果市场不稳定,将不会加息”。我们判断短线Carry Trade平仓暂告一段落,市场回归理性,交易逻辑重返基本面变化,未来倘若美国经济数据边际改善,推动市场进入Risk On,则风险资产将更多收复失地,日元和人民币也将进一步回吐涨幅。

中期来看,本轮Carry Trade反转的大趋势已经启动,当前处于阶段Ⅱ,这一阶段Carry Trade交易往往出现反复,未来可能阶段性重构Carry Trade,届时美元结汇敞口和日元购汇敞口需要加大套保力度。阶段性调整后Carry Trade平仓有望完成剩余阶段,借助历史经验,未来套息收益-风险比回落到0.272附近时CFTC持仓可能转为净多;套息收益-风险比回落到0.2时可能再度出现Carry Trade阶段性重构;直至回落到0.06附近完成第三轮Carry Trade平仓出清,这一过程可能持续到2025年2月至8月。

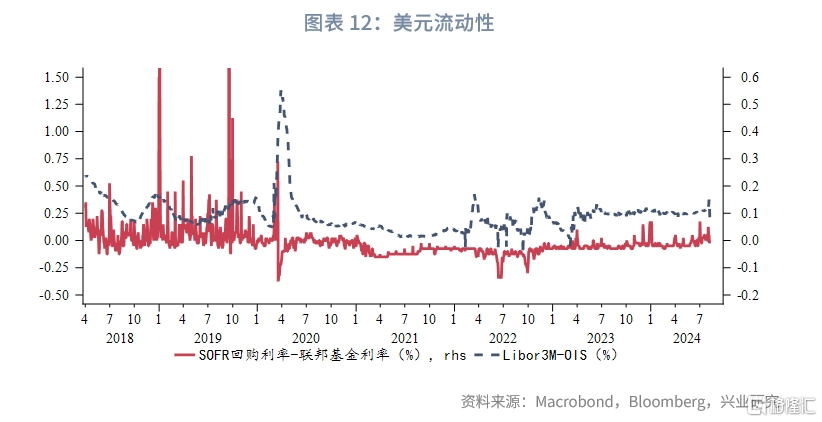

Carry Trade反转的整个过程中,日元升值、10Y美债利率下行、金价上涨的确定性较高,权益市场和商品市场将承压,美元指数整体震荡走弱,日债利率需关注通胀和货币政策动向。需要密切关注的是通常发生在套息交易反转后程的美元流动性冲击,近期无论是离岸美元利率、美国境内利率还是发达、新兴市场的基差(Basis Swap)均显示美元流动性无虞,但前两轮Carry Trade反转的第Ⅳ阶段均发生过美元流动性冲击,对风险资产和避险资产“无差别”攻击性强劲,幅度则取决于美联储提供流动性支持的反应速度。

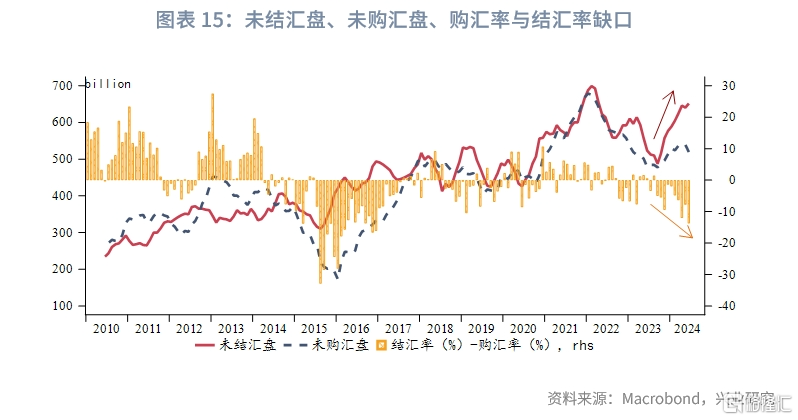

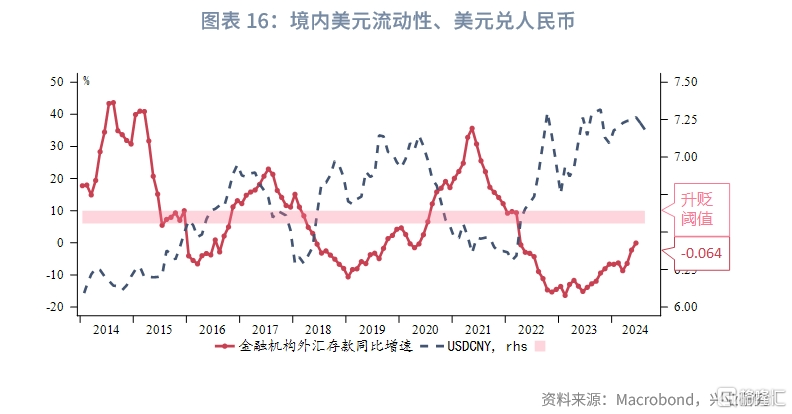

近期升值扭转了外汇市场参与者关于人民币汇率“易贬难升”的高度预期,年内美元兑人民币难破前高。2024年结汇率与购汇率的缺口逐渐扩大,已经达到了2017年后的最大值,累积未结汇盘接近2022年的最高点,随着人民币汇率预期扭转,以及美联储进入降息周期,美元存款吸引力将边际回落,预计未来结汇盘的涌现将更加积极。

注:本文来自兴业研究发布的《外汇商品 | 日元套息交易反转的四个阶段》,报告分析师:张梦、郭嘉沂