下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

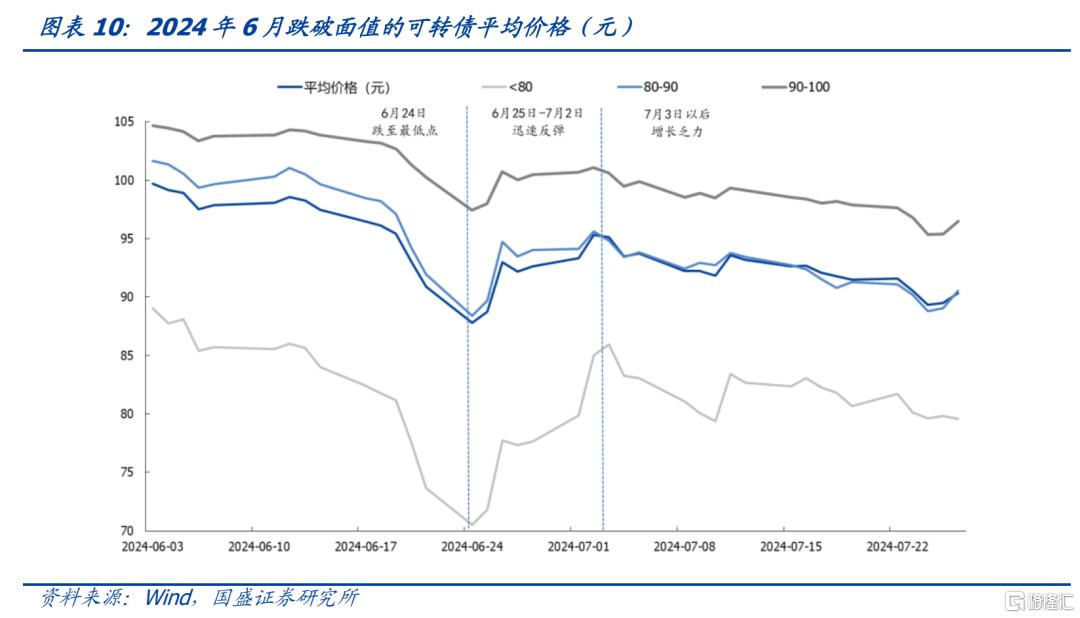

低价转债大幅下挫,市场担忧转债信用风险?2024年6月24日,月最低价跌破面值转债占比为21%,波及范围大幅收窄,集中爆发在电力设备、基础化工、医药等权益超跌且预期信用风险高的行业。6月24日转债指数跌到最低点,此时破面转债的均价为87.78元,期间最大回撤为-11.95%,下跌期更短且跌幅更猛。自6月24日至7月2日,恢复至6月3日均价的96%,反弹速度快。但受制于权益震荡、以及财务还款压力,低价券修复乏力,7月26日破面转债均价又跌至90.36元。转债大量跌破净值,这意味着市场对转债的信用风险担忧,而随着正股退市概率上升,这种担忧不断强化。

本轮超跌调整与2020年末-2021年初的转债信用冲击有何不同?1)永煤事件是国企违约,对整个债券市场是信仰颠覆,但本轮暴跌是民营企业正股退市风险暴露、信用评级下调等风险导致的,主要冲击低资质券。2)搜特、蓝盾等先前案例下,正股退市成为现实;评级下调、新国九条下退市制度收紧,中小盘低资质转债出清风险极大增加。3)转债到期收益率抬升,“错杀券”捡漏胜率较高,所以本轮行情反弹较快。但由于转股溢价率较高,正股行情不明确,反弹的持续性较差。综上,两轮冲击背景不同,导致本轮影响范围小,但冲击程度高、反弹快、反弹持续性差。

个券暴雷事件并非个例,为何先前并未引发大规模下跌?辉丰、蓝盾、正邦、全筑等个券预期违约案例非突发事件,正股股价表现不佳且持续期较久,价格走势符合市场预期,预期违约成为现实时难对转债市场形成整体冲击。但“永煤”事件涉及国企债券违约,对整个债券市场造成了信仰颠覆,性质和波及范围都与其他信用事件不同。而6月这一轮有新“国九条”的政策背景,股票市场面临更为触及本质的制度性改革,基本面较差的中小市值公司退市、兑付违约的风险大幅提升,所以这一轮的评级下调对转债市场冲击较以往更为严重。

展望后市,如何配置可转债?

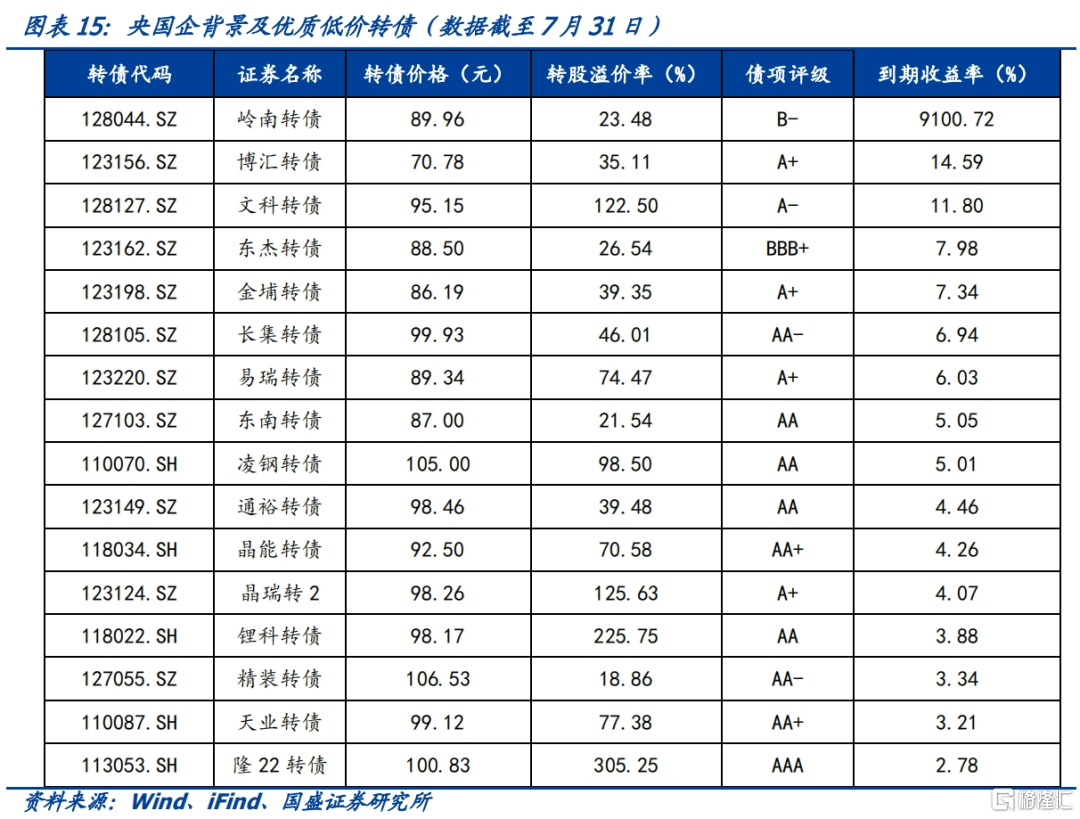

1)YTM被动抬升,“捡漏”需谨慎。首先,我们需要过滤掉有正股退市风险的转债,相较于营收、净利润、市值等指标,机构端普遍关注股价是否低于一块钱,因此我们过滤掉了目前股价低于2元的标的;其次,筛选转债的财务风险,也就是还本付息能力。我们过滤掉了可转债规模占市值规模比例超过50%或者账面现金流低于未到期转债规模的50%的。最后,考虑到实控人背景及机构入库难度,我们保留了实控人为央国企的转债,过滤掉了评级AA-及以下转债。综上,建议关注博汇转债、东杰转债、金埔转债等。

2)重点关注有业绩支撑的优质标的。当前低资质转债普遍低于纯债价值,是基于信用风险考量的价格重估。正股退市、转债违约预期下,每次信用事件的发生都可能会对低资质转债产生冲击,低价转债的高波动调整逐渐成为共识,低价策略逐渐失效。而行业景气度高、正股业绩优秀的标的基本不存在信用违约现象,抗风险能力更为突出。我们根据中报业绩预期,筛选出业绩超预期转债中价格低于120元(或高于120元但公告不强赎)且转股溢价率不超过30%的转债。其中建议关注柳工转2、西子转债、豪能转债、齐翔转2等。

风险提示:违约事件发生;半年报业绩预期有出入;案例参考意义有限。

报告正文

引言:6月下旬超百只转债跌破面值,导致市场对可转债信用风险的关注提升到新的高度。越来越多的投资人开始思考本轮信用风险冲击的原因以及后续行情走势,这就推动我们去追溯历史上是否有相似的大规模超跌事件?当时的背景和修复历程和当下有何异同?对本轮行情的走势判断是否有借鉴意义?出于这样的思考,我们在本文重点回顾了2021年初“永煤违约”带来的信用风险冲击,并总结了历史上转债个券退市、违约等信用利空事件,以期为本轮行情的走势判断提供研究思路。

1、可转债信用风险冲击的历史回顾

1.1 有哪些可转债信用事件发生?

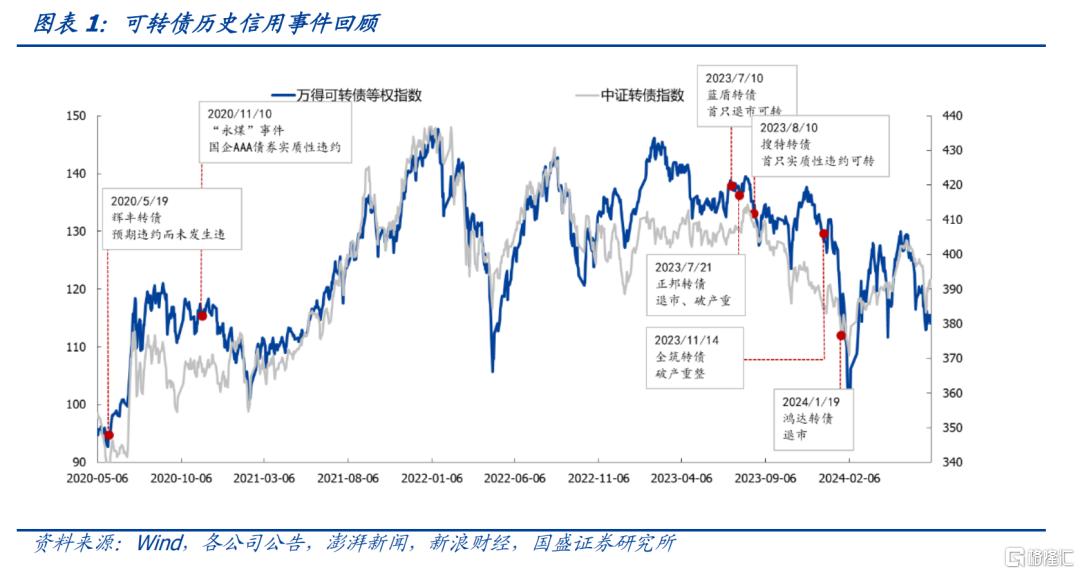

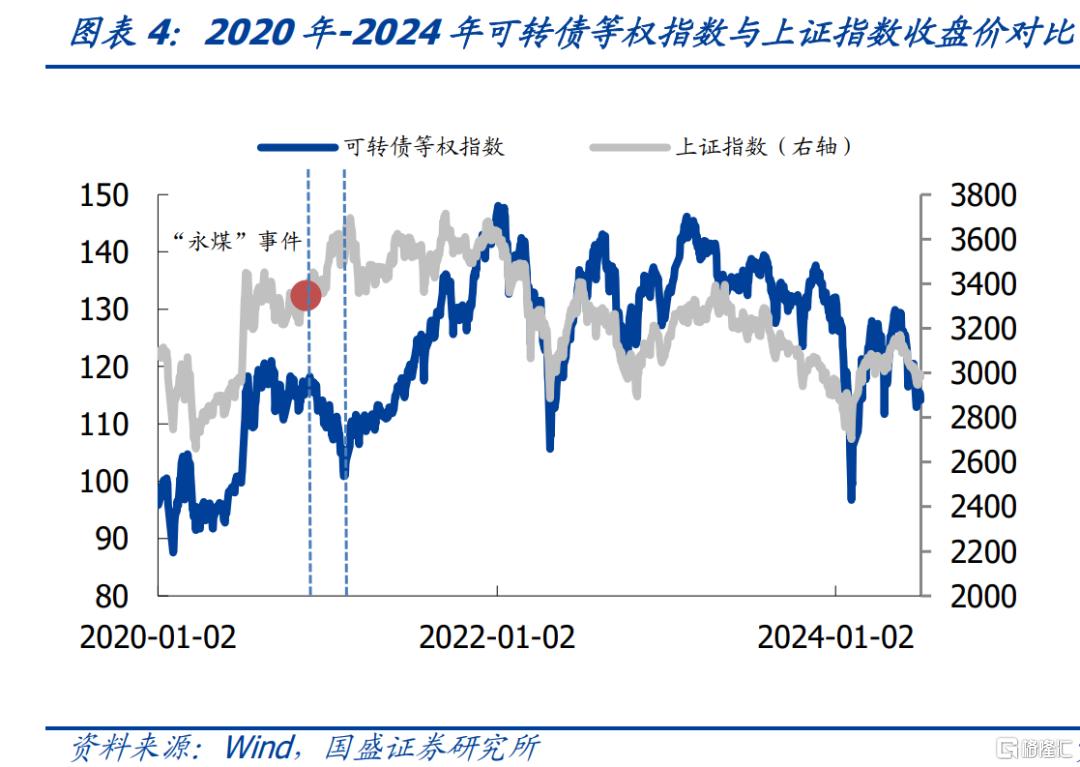

个券违约偶有发生,仅2021年初“永煤”事件后续引发转债市场大规模调整。近年来可转债信用风险事件频出,可转债信用问题逐步由预期违约走向实质违约。2023年蓝盾转债和搜特转债遭遇强制退市;2024年3月11日,搜特转债发布公告不能按时付息,首次出现实质性违约;这些个券的信用事件深刻影响了投资者对可转债市场的风险预期。其中2020年末-2021年初由“永煤”事件触发的超跌行情在波及范围、下跌幅度及反弹过程等方面与本轮冲击都有较好的可比性。

1.2 “永煤”事件:国企违约引发的转债信用踩踏

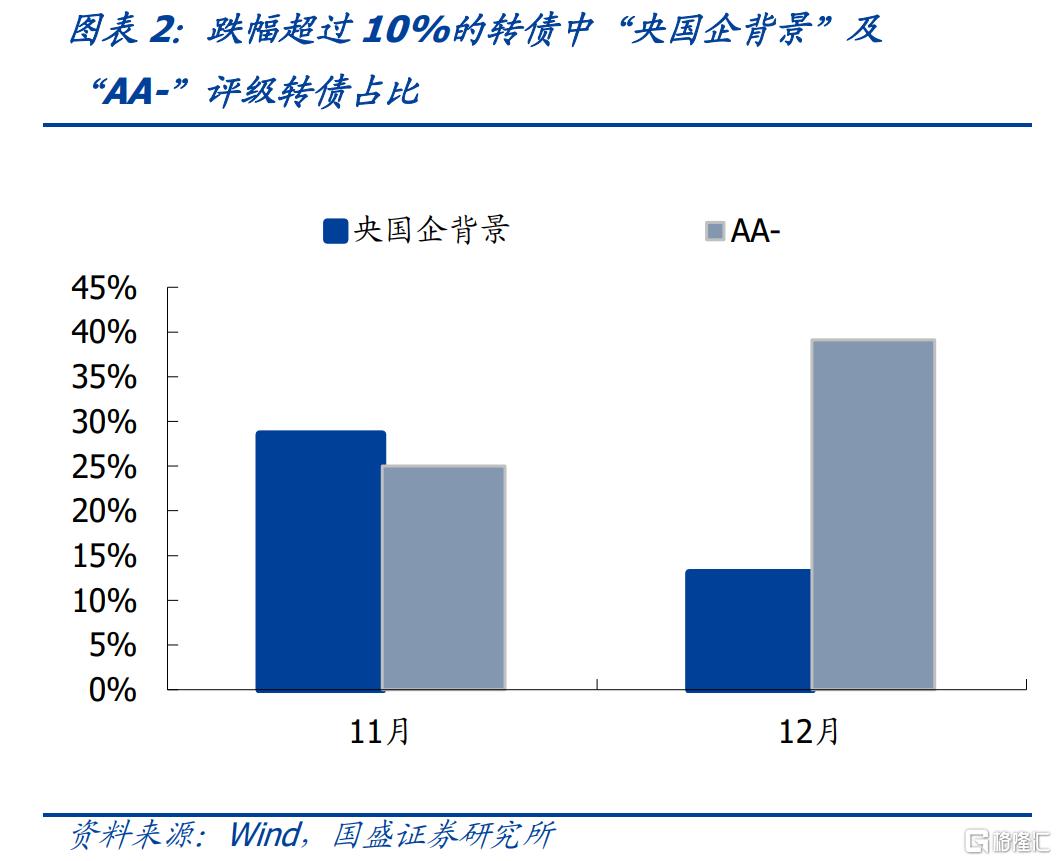

“永煤”事件初期,同类国企债券首当其冲。转债遭遇波及也经历了由央国企背景转债到低资质转债再到整个转债市场的过程。11月份,月跌幅超过10%的转债中,央国企背景转债占比达到29%,AA-评级的低资质转债占比为25%。到12月份,低资质品种转债发生风险踩踏,月跌幅超过10%的转债中,AA-评级转债占比提升到39%。

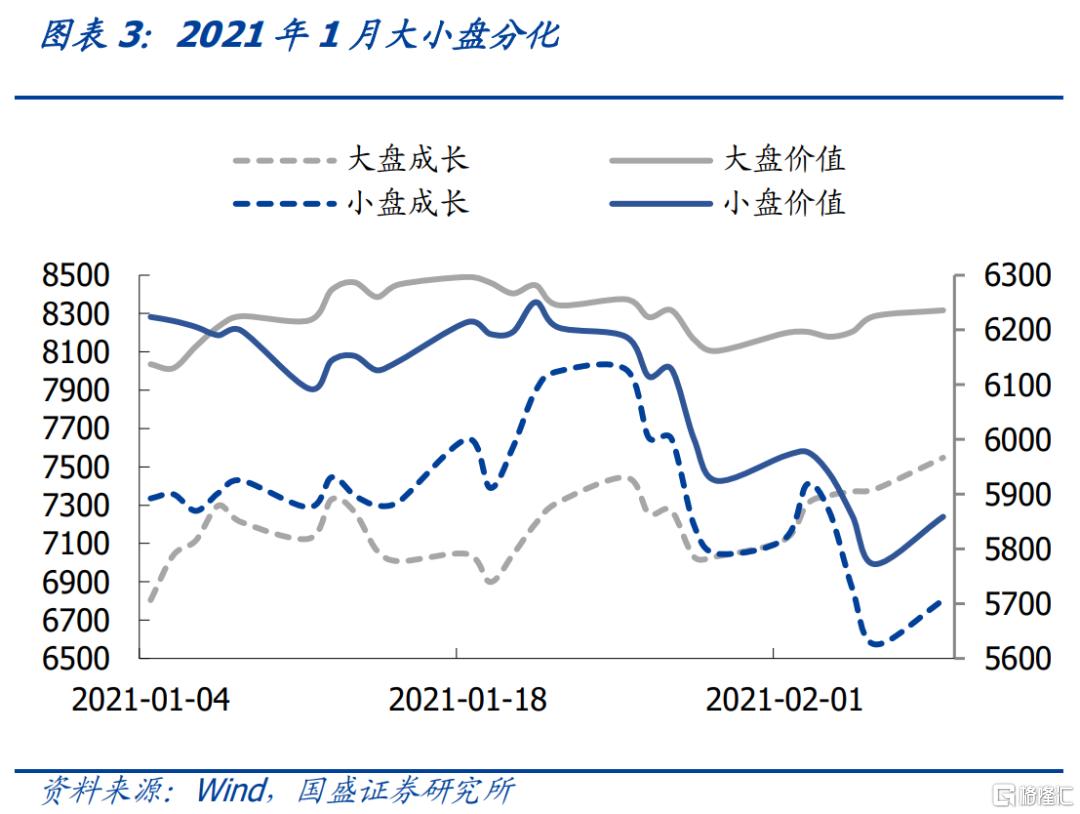

“永煤”信用风险蔓延+权益市场大小盘分化引发转债大规模超跌。随着低资质品种风险扩散,鸿达转债、广汇转债等违约风险较大的标的12月月跌幅在20%左右。2020年1月开始,权益市场大小盘分化,小盘股持续走低,以小盘为主的转债市场同步受挫,风险进而蔓延至整个转债市场,万得可转债等权指数1月跌幅达到5.83%,大部分转债跌破面值。2021年2月,最低收盘价跌破面值的转债占比高达53%,其中2月最低价位于80元以下、80-90元、90-100元的分别占6%、33%、62%。

重灾行业为小盘转债占比相对更高的行业。跌破面值的转债行业主要分布在建筑装饰、汽车、机械设备等,其中汽车和机械设备为当时小盘转债占比最高的行业,均为70%,建筑装饰几乎全部是中小盘转债。受到小盘股走低的影响,这些行业的转债当时普遍受到冲击。

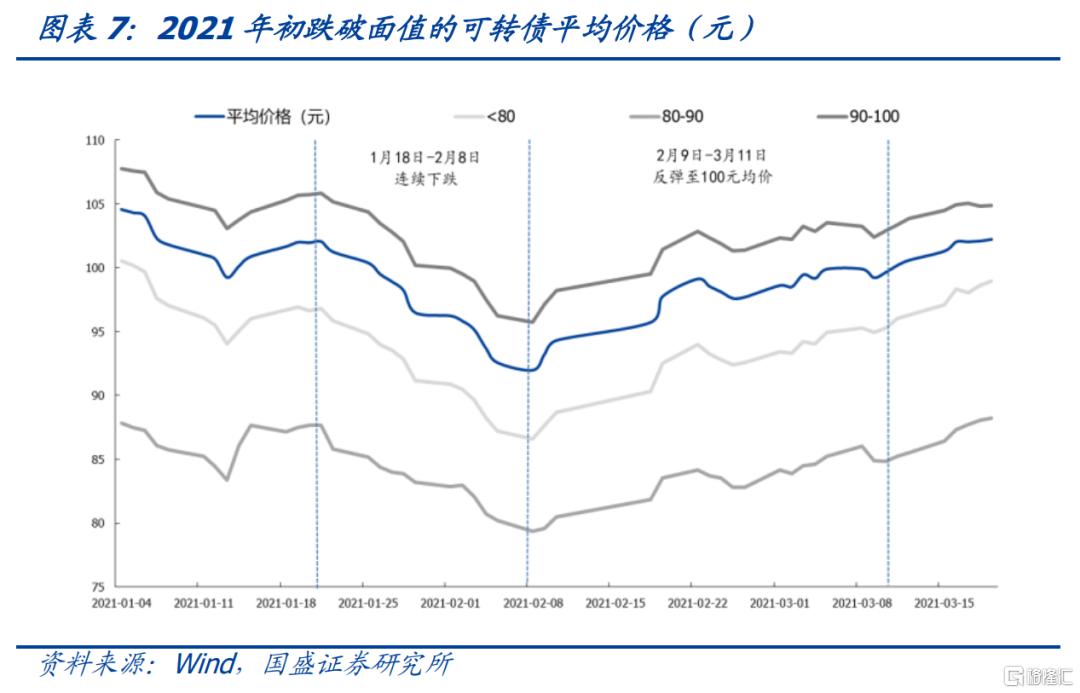

“永煤”事件引发的转债信用冲击最大回撤为-9.89%,耗时一月回到超跌调整前水平。我们选取2021年“永煤”事件期间月最低价跌破面值的这部分转债作为样本池,共计181只。其平均价格从1月21日开始连续下跌13个交易日,在2月8日降至最低91.98元,最大回撤是-9.89%。当时可转债整体估值较低,样本池的平均转股溢价率在30%左右,且股市上行趋势明显,随着市场情绪趋于理性,转债能够跟随股市行情上涨。经过18个交易日,到3月11日原先跌破面值的可转债平均价格超过100元,反弹幅度达到8.95%,之后进入持续修复阶段。

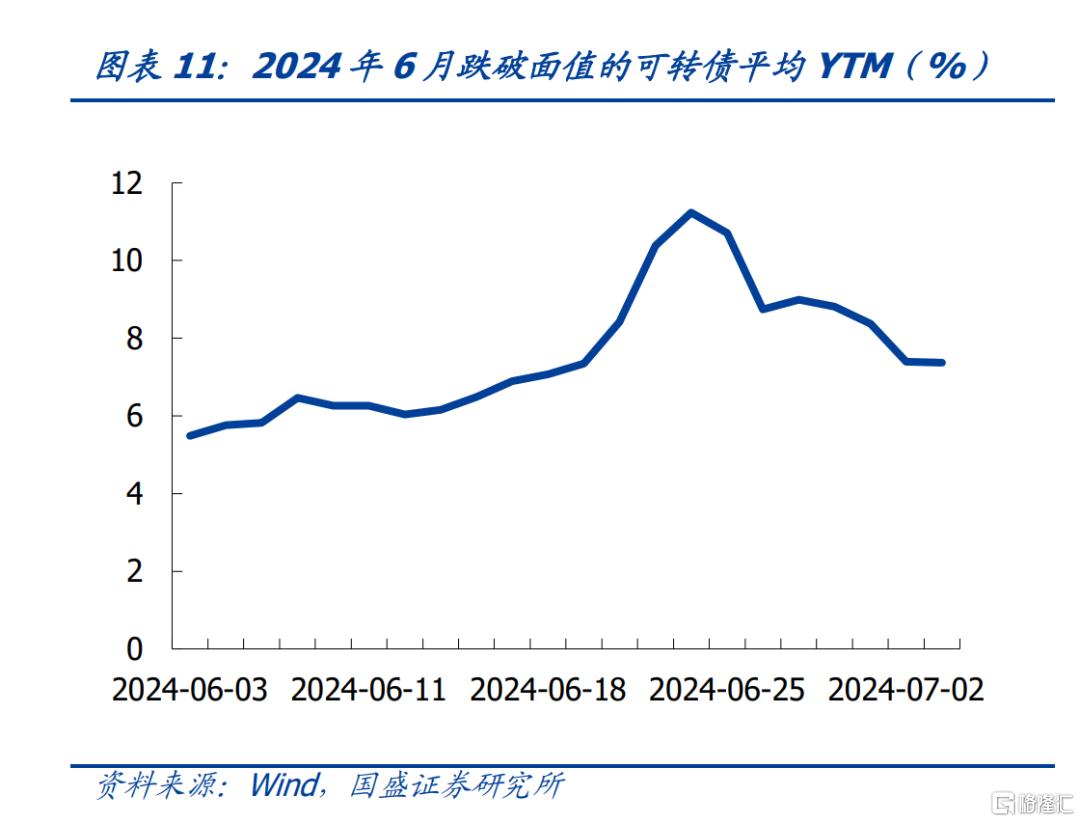

当时这部分可转债的平均到期收益率最高仅为5.57%,低价券捡漏的性价比不高。月最低价80元以下、80-90元、90-100元的转债价格分别上涨11%、7%、8%,没有表现出较明显的差异。转债超跌到反弹回均价超过100元,基本用时在一个多月。

2、本轮冲击怎么看?

2.1 波及比例收窄,集中爆发在权益超跌且预期信用风险高的行业

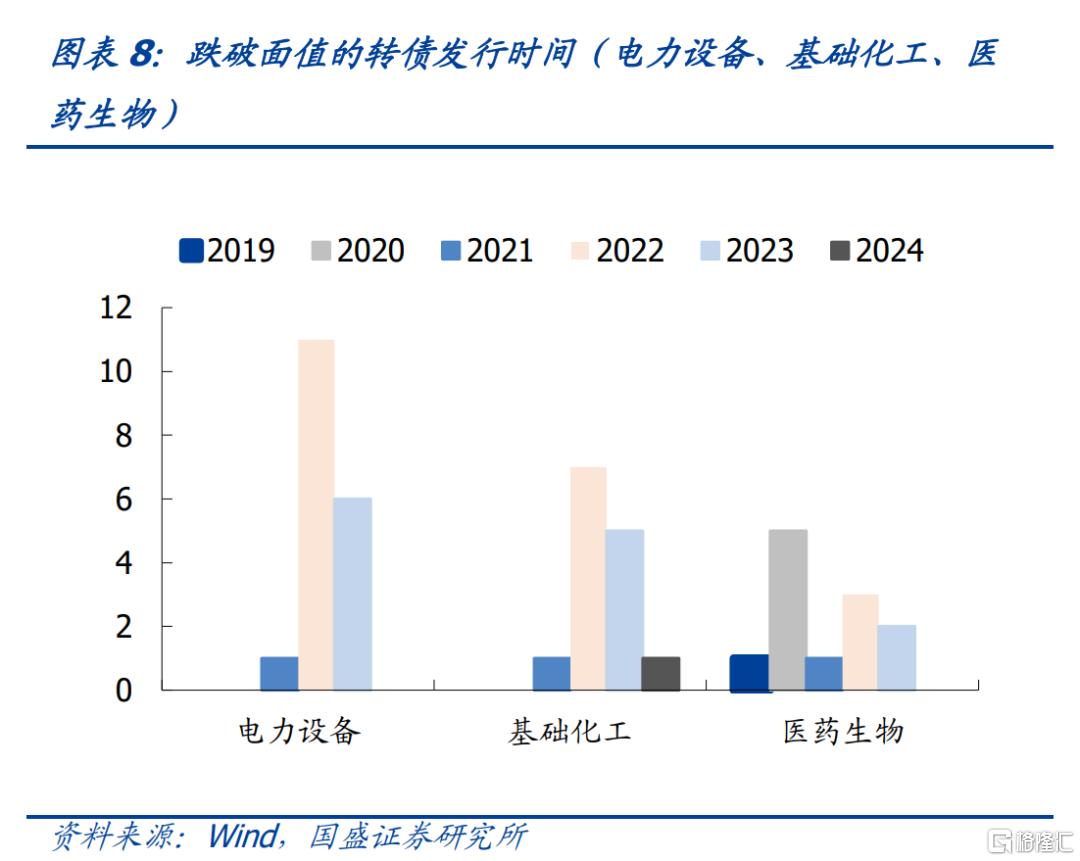

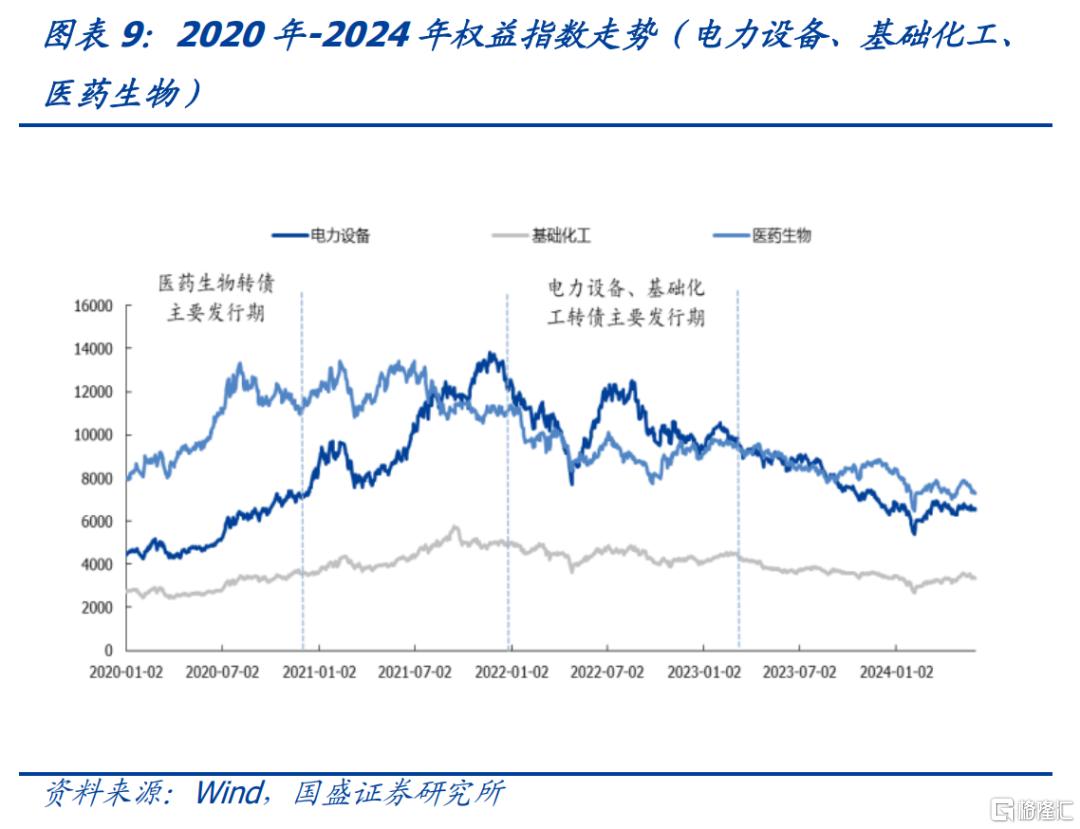

2024年6月24日,月最低价跌破面值转债占比为21%,较2021年初“永煤”事件破面比例下跌32pcts,波及范围大幅收窄。重灾行业主要分布在电力设备、医药生物、基础化工等6月份跌幅较大的行业,对应权益指数6月3日-7月3日跌幅分别为12.38%、9.60%、9.03%。究其原因,主要是这些转债发行时间集中在对应权益指数处于高位的时期。而目前遭遇行业周期下行,股价和转债价格都处在历史低位,转股相对困难,持有人可能倾向于选择到期兑付,导致资金上偿还压力增加,增加了投资者对于违约风险的担忧。再叠加上权益市场整体持续低迷,导致这些行业的转债大多出现跌破面值的情况。

2.2 冲击幅度更大,用时更短

我们同样以6月月最低价跌破面值的这部分转债为样本池,共计110只。6月3日,110只低价券的平均价格是99.70元,6月24日转债跌到最低点,此时这部分转债的均价为87.78元,6月最大回撤为-11.95%,下跌期更短且跌幅更猛。6月最低价位于80元以下、80-90元、90-100元的转债分别占现存转债数量的26%、28%、45%,其中最低价位于80元以下的债券受冲击最为明显,最大回撤超过20%。

2.3 转股溢价率过高,掣肘低价转债的反弹幅度

自6月24日至7月2日,月最低价80元以下、80-90元、90-100元的转债价格分别上涨21%,8%,4%,总体均价反弹到95.30元,恢复至6月3日均价的96%。低价券明显下跌幅度更深,反弹势头也更强。但后续仍表现出下行趋势,7月26日总体均价又跌至90.36元。这波转债行情反弹表现出速度快、但后期增长乏力的特点。

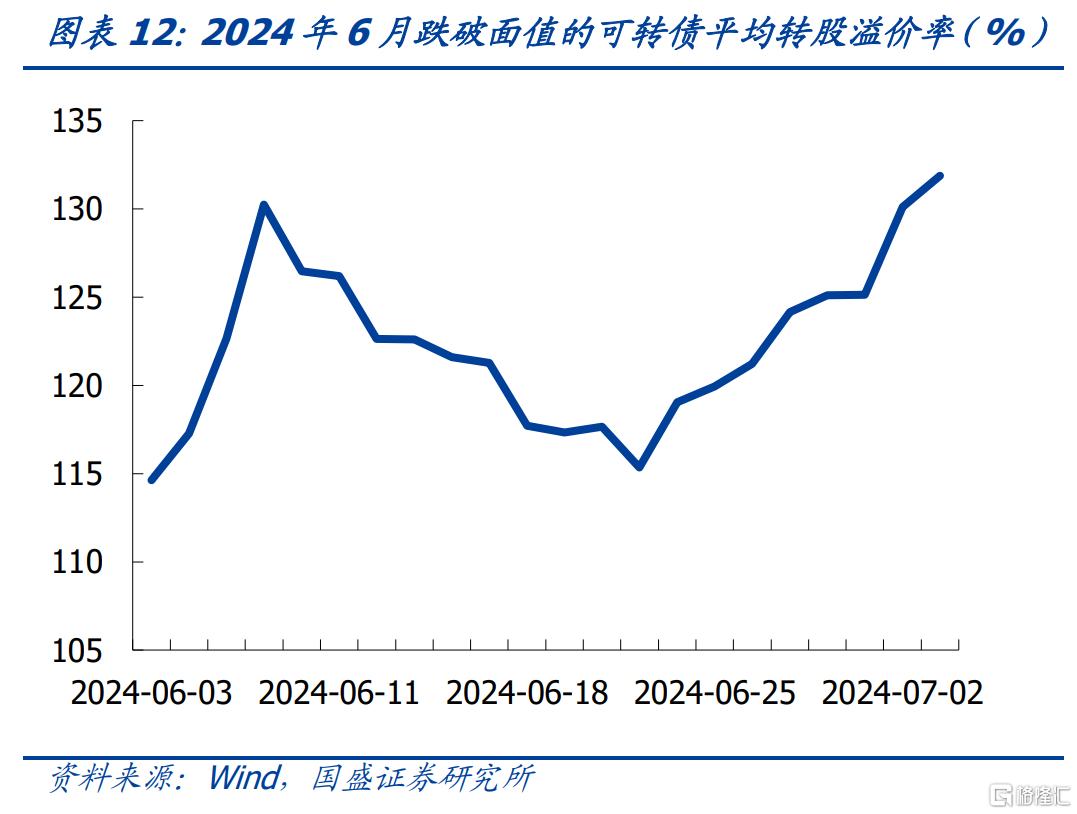

“永煤”期间转股溢价率在30%左右,而6月这部分转债平均转股溢价率在125%左右。鉴于目前相对较高的转股溢价率,且权益市场形势不明、行业景气度低,正股增长弹性有限。公司下修意向也不高,转债估值压缩空间有限。“国九条”背景下,这些低价券确实存在正股退市、到期还本付息压力,届时机构加仓意向不高。

3、两轮冲击对比及启示

2.1 结果:本轮影响范围小,但冲击程度高、反弹快、反弹持续性差

对比近期与2020年底-2021年初永煤违约带来的转债信用风险冲击,可以看到两波冲击的影响有所不同,“永煤事件”对转债的冲击范围更大、持续时间更久,但跌幅和反弹力度不及本轮。本轮反弹过程中,得益于目前低价券YTM较高,平均为7%左右,捡漏机会很多,低价券价格有非常陡峭的拉升,仅6个交易日就上涨了21%,而“永煤”事件中不同价格区间债券的走势比较一致。“永煤”事件中,转债后续走入了较为稳定的修复行情,而本轮较高的转股溢价率却掣肘了低价券反弹的持续性,目前又进入下行趋势。

2.2 原因:正股转债背景不同

波及范围:永煤事件是国企违约,对整个债券市场是信仰颠覆,但本轮暴跌是民营企业正股退市风险暴露、信用评级下调等风险导致的,主要冲击低资质券,本质不同。

下跌程度:搜特的先前案例下,市场担心发生正股退市风险;本轮叠加了评级下调、国九条下退市制度收紧的背景,下跌幅度更深。

反弹力度:利率持续下行,转债到期收益率被动抬升,“错杀券”的纯债替代价值凸显,捡漏胜率较高,所以本轮行情反弹较快。但由于转股溢价率较高,正股行情不明确,反弹的持续性较差。

2.3 为什么前面那些信用事件没有引起转债大规模信用踩踏?

前面大多是本身信用资质较差的标的触发的信用事件,仅为个例,且正股股价表现不佳持续期较久,正股及转债走势符合市场预期,难对转债市场形成整体冲击。但“永煤”事件涉及国企债券违约,对整个债券市场造成了信仰颠覆,性质和波及范围都与其他信用事件不同。而6月这一轮有新“国九条”的政策背景,基本面较差的中小市值公司退市、兑付违约的风险大幅提升,所以这一轮的评级下调对转债市场冲击较以往更为严重。

2.4 后市怎么看?

我们认为本轮信用风险冲击与2020年底-20021年初阶段背景明显不同,转债后续修复可能更加曲折,战线更长,且修复弹性有限:

1)当前多行业景气度下行,正股驱动力不强;

2)新存可转债的转股溢价率过高,在正股弹性有限背景下,转股难度大大提升;

3)正股走弱,市值萎缩背景下,大股东下修预期走低,交易条款博弈胜率不高;

4)新“国九条”背景下,中小市值公司尤其是低价券的发行主体经营层面往往较差,存续期内若不能迎来行业景气度修复及转债下修,大概率需要到期还本付息。如遇经营、财务状况不佳,后续仍然面临退市、兑付违约风险。

在高估值、低弹性的转债背景下,如何配置可转债?

1)YTM被动抬升,“捡漏”需谨慎。尽管本轮信用冲击下“错杀券”较多,但正股退市、还款困难的高违约概率转债实质存在,仅通过高YTM筛选转债具备较大风险。如何筛选纯债替代标的呢?首先,我们需要过滤掉有正股退市风险的转债(下图列示部分退市细则供参考),相较于营收、净利润、市值等指标,机构端普遍关注股价是否低于一块钱。因此我们可以划定正股股价绝对值,不参与股价过低的转债,因此我们过滤掉了目前股价低于2元的标的;其次,筛选转债的财务风险,也就是还本付息能力。我们过滤掉了可转债规模占市值规模比例超过50%或者账面现金流低于未到期转债规模的50%的。除了对账面现金流、银行信贷、间接融资等指标的分析,还需要长期跟踪公司实际经营项目、客户结构、银行授信等。最后,考虑到实控人背景及机构入库难度,我们保留了实控人为央国企的转债,过滤掉了评级AA-及以下转债。综上,建议关注博汇转债、东杰转债、金埔转债等。

2)重点关注有业绩支撑的优质标的。当前低资质转债普遍低于纯债价值,是基于信用风险考量的价格重估。正股退市、转债违约预期下,每次信用事件的发生都可能会对低资质转债产生冲击,低价转债的高波动调整逐渐成为共识,低价策略逐渐失效。而行业景气度高、正股业绩优秀的标的基本不存在信用违约现象,抗风险能力更为突出。我们根据中报业绩预期,筛选出业绩超预期转债中价格低于120元(或高于120元但公告不强赎)且转股溢价率不超过30%的转债。其中建议关注柳工转2、西子转债、豪能转债、齐翔转2等。

风险提示:

1. 转债正股退市、个券兑付等违约事件可能持续发生,引发转债信用踩踏,继续造成转债大规模下跌的情况,形成市场整体风险。

2. 转债主体半年报预期业绩可能与实际业绩差距较大,根据半年报预期筛选业绩优秀标的有一定风险。

3. “永煤”事件等信用风险事件均为历史案例,发生的市场背景、政策环境与目前有较大差异,参考意义有限。

注:本文节选自国盛证券研究所于2024年8月12日发布的研报《是风险,还是机会?——转债信用风险回顾与展望》,分析师:杨业伟 S0680520050001、王素芳 S0680524060002