下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/成才

编辑/渔夫

来源/万点研究

中小银行“躺赚”的好日子到头了?

央行屡次出手给国债市场降温,但效果并不理想。Wind数据显示,8月5日,10年期国债收益率盘中下破2.1%关键点位,再次刷历史新低。

8月6日,国债市场上,多空双方围绕10年国债继续展开争夺。综合多家信源消息来看,卖出方主要是国有大型银行,而买入方则以农商行为主。

8月7日,中国银行间市场交易商协会发布消息,经交易商协会监测发现,常熟银行在内四家农商行在国债二级市场交易中涉嫌操纵市场价格、利益输送。依据《银行间债券市场自律处分规则》,交易商协会对上述4家机构启动自律调查。

8月8日,中国银行间市场交易商协会再度发文称,近期在交易商协会查处的案件中,部分中小金融机构在国债交易中存在出借债券账户和利益输送等违规情形,交易商协会已将部分严重违规机构移送中国人民银行实施行政处罚,对于其他此类案件线索交易商协会正在加紧调查处理。

分析认为,交易商协会连续两天发公告直指这两类违规操作,较为罕见。也反映出监管层在持续给国债市场降温无果之后,使用更为严厉的手段,来实现政策调控目标。

“打板子”的三个初衷

从时间线来看,此轮国债调控历程。

4月3日,中国人民银行货币政策委员会2024年第一季度例会就曾表示,在经济回升过程中,也要关注长期收益率的变化。

6月19日,中国人民银行行长潘功胜在陆家嘴论坛表示,当前特别要关注一些非银主体大量持有中长期债券的期限错配和利率风险,要保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用。

7月1日,中国人民银行官网发布消息称,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

一连串政策信号释放后,并没有阻拦住市场做多国债市场的热情,7月中下旬10年期国债收益率跌破2.20%关口,不断刷新10年期国债收益率年内低点。

长期国债收益率持续下跌,对于中国经济与管理层而言意味着什么?又有何风险?

从央行的表述来看,长期国债收益率主要反映长期经济增长和通胀的预期,同时也受到无风险资产相对缺乏等因素的扰动。

这句话具体解释,就是当经济发展遭遇通货紧缩预期困扰时,投资者倾向于购买国债以规避风险,这导致国债价格上升而收益率下降。

除此之外,当“资产荒”现象存在时,机构可能会抢筹长端利率债,导致国债市场出现价格上涨收益率下降的牛市行情。

国债收益率下降与“资产荒”又会对当前经济形势造成哪些负面影响?

首先是通缩预期,2024年以来,我国CPI指数持续低位运行,引发了一些人对中国陷入通货紧缩的担忧。居民消费低迷的背景下,适度通胀有利于经济企稳回升。

8月9日,国家统计局发布数据显示,7月份全国CPI同比上涨0.5%,涨幅扩大0.3个百分点,环比由降转涨。CPI运行出现积极信号,打掉通缩预期,有利于提振消费信心。

相比之下“资产荒”说法则与活跃资本市场、强化上市公司分红政策、提振投资者信心相违背。截至2024年8月12日,上涨指数报收2858点,成交量跌破5000亿,创下4年来新低。上证指数平均市盈率已经不足15倍情况下,管理层急需提振市场信心,让更多的资金流入股市。由此可见,无论是通货紧缩预期还是“资产荒”预期都是与当下经济政策相违背,急需打破上述种种不利预期,提振经济信心。

8月12日,国债期货开盘全线下跌,中长期国债期货跌幅更明显。30年国债期货主力合约盘中跌超1%,午间收盘仍跌0.83%,报110.45元。自历史高点以来,30年国债期货主力合约已累计跌超2%。

天下熙熙皆为利来,天下攘攘皆为利往。对于市场而言,需要防范国债市场前期炒作过后,短期“踩踏式”交易引发的风险。

话题回到热衷“买买买”的中小银行,银行净息差收窄、营业收入增速下降大背景下,中小银行大规模增加国债配置,也是从增加利润的角度出发。

以此次被罚的常熟银行为例,据常熟银行2023年报,截至2023年末,常熟农商行在国债方面的投资为201.05亿元同比增长7.73%。债券投资收益成为银行收入的重要来源,常熟银行非利息净收入中,投资收益约为9.57亿元。

对于商业银行这种无风险套利行为,监管层显然不能听之任之,实体经济急需信贷投放扶持的背景下,金融机构资金在财政资金体系内空转套利,将持续削弱货币政策稳增长的效果。除此之外,中小银行此前投资国债经验较少,一旦市场出现大幅波动,也将增加中小银行经营风险。

“挨板子”影响有多大?

讲完监管层打“板子”的三个初衷之后,此次挨“板子”对于常熟银行未来发展又将造成何种影响?还需要从该行基本面出发去寻找答案。

常熟银行突遭“黑天鹅”,资本市场的影响最为直接。8月8日,常熟银行早盘股价低开低走,盘中最大跌幅接近6%,随后股价震荡回升,收盘下跌1.45%,报收6.81元。

截至8月12日,该行股价连续三个交易日收跌,股价报收6.59元。三个交易日累计下跌4.63%,市值跌破200亿大关,三个交易日累计蒸发约9.29亿元。

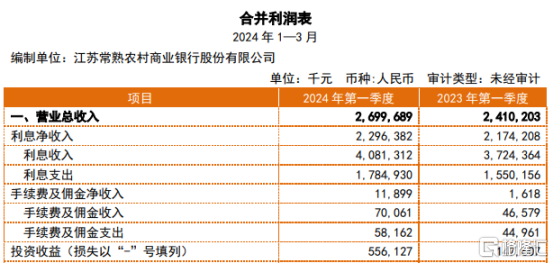

深入公司基本面来看,据该行披露2024年一季度报来看,报告期内该行实现营业总收入27.00亿元,同比增长12.01%;归母净利润9.52亿元,同比增长19.80%。

具体来看,利息收入方面,2024年一季度该行利息净收入约为22.96亿元,同比2023年一季度增加约1.22亿元。手续费与佣金净收入为1189.9万元,同比2023年增加1028.1万元,两项收入净增加约1.32亿。相比之下,常熟银行投资收益2024年一季度出现明显增加,增加达4.09亿元。

2024年一季度,常熟银行非息收入同比增长70.90%。其中一季度该行手续费及佣金净收入同比增长635.41%,考虑到该业务基数较低,对整体收入增长拉动受限。非息收入增长主要来自其他非息收入增长,这部分业务受债券投资相关收益增加同比增长67.00%。通过对上述数据的分析不难得出,投资利润快速增长,成为常熟银行业绩继续保持两位数增长的重要原因。

国投证券研报显示,2024年一季度,常熟银行总资产规模同比增长15.05%,单季度新增302亿元,同比多增11亿元。其中净新增额中50.24%来自金融投资,主要是由于常熟银行增加了基金等交易性金融资产持有量。

常熟银行持续加码投资规模的背后,是该行净息差持续收窄。常熟银行2024年一季报显示,该行净息差为2.83%,较2023年四季度2.86%小幅下滑。拉长周期来看,2019—2022年常熟银行净息差分别为3.45%、3.18%、3.06%、3.02%。

随着常熟银行套利行为收敛与国债市场波动加大,净息差持续收窄的压力下,2024年三季度开始常熟银行业绩增长是否放缓,是投资者需要重点关注的问题。

除此之外,常熟银行资本充足率也面临不小的下降压力。2024年一季报显示,报告期内资该行本充足率、一级资本充足率、核心一级资本充足率分别为13.51%、10.21%、10.15%,相比2023年12月13.86%、10.48%、10.42%,出现不同程度下滑。

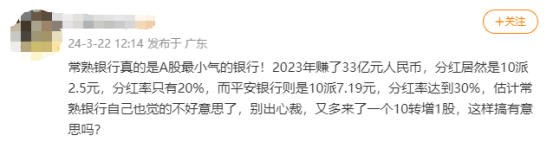

资本补充压力加大背景下,2023年常熟银行利润分配方案,也并不让投资者满意。公司分红方案显示,拟向全体股东每10股派发现金红利2.5元并转增1股。现金红利总额为6.85亿元,占归属于母公司股东净利润的比例为20.88%,这已是该行连续第三年分红比例低于30%。

对此,有网友在微博上质疑常熟银行利润分配方案缺乏诚意。2024年高股息个股表现优于大盘的背景下,对于投资者来说,银行一直以来都是分红“大户”,这一趋势也引发投资者对常熟银行回报质量的关注。

2024年中已过,中国银行业迎来了一波中期分红的热潮。据财联社不完全统计,截至7月中旬,共有17家上市银行宣布中期分红计划,以“真金白银”的方式回馈投资者。

除了国有五大行之外,中小银行方面,沪农商行、紫金银行、苏州银行在内多家中小银行发布中期分红,以贯彻落实监管政策导向,让投资者更早分享成长红利,进一步提升投资者获得感。

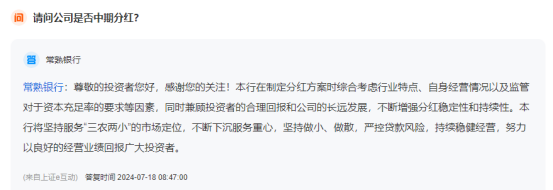

7月18日,投资者在互动e向常熟银行发问,该行是否进行2024年中期分红,得到的是努力做好经营业绩的回复。2024年末常熟银行是否能补给投资者一个大红包?对此万点研究也将继续保持关注。

风波未平是挑战也是契机

8月12日,就“江苏省联社通知江苏农商行禁止国债交易”传闻,贝壳财经记者从常熟银行相关人士处获悉,该行暂未收到相关通知。

此次常熟银行受罚,对于该行管理层而言,也将是一个不小的考验。

7月23日,常熟银行发布公告称,近日,该行收到《国家金融监督管理总局苏州监管分局关于薛文任职资格的批复》(苏州金复〔2024〕112号)、《国家金融监督管理总局苏州监管分局关于包剑任职资格的批复》(苏州金复〔2024〕113号),核准薛文该行董事长任职资格和包剑该行行长任职资格。

2023年12月,年仅43岁的包剑被选为常熟银行行长。公开资料显示,包剑,1981年10月出生,本科学历。历任常熟银行任阳支行柜员、信贷内勤、客户经理,业务发展部办事员、办公室办事员、公司银行部办事员,小额贷款中心办事员、总经理助理,南京银行苏州分行投行与同业部总经理助理、副总经理,常熟银行投资银行部总经理,票据业务部总经理,同业金融部总经理,公司银行总部总裁,党委委员、副行长,江南农商银行党委委员、副行长。现任常熟银行党委副书记、行长。

7月31日,常熟银行再次发布公告称,副行长吴铁军因工作调动辞职。与此同时,董事会聘任程鹏飞为该行新任副行长。

公开资料显示,程鹏飞1979年出生,是一名“准80后”。随着程鹏飞的履行,目前常熟银行高管团队年轻化趋势明显,副行长干晴出生于1982年10月。副行长陆鼎昌出生于1986年8月,也是刷新了上市银行最年轻副行长的纪录。

银行业数字化转型加速大背景下,高管队伍的年轻化固然可以带来新思维和新战略。但需要注意的是,高管团队过于年轻化,可能缺乏足够的管理经验和技能来应对复杂的金融环境和业务挑战。

常熟银行高管年轻化趋势,给银行发展带来了新鲜血液和新的思维,但同时也需要关注由此可能带来的挑战和风险。常熟银行年轻高管团队能否适应当下复杂多变的金融形势,此次处罚恰好是一个自证的契机。