下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/秦楠

编辑/渔夫

来源/万点研究

电子电路铜箔在电子工业中占据举足轻重的地位,是制造覆铜板(CCL)和印制电路板(PCB)的关键原材料。原本伴随着电子产业发展已经逐渐进入平稳状态,但随着全球对减少碳排放和可持续发展的重视,新能源汽车的销量和市场份额迅速增加,且光伏、储能等绿能产业中的电池管理系统、电机控制器等部件都大量使用印刷电路板,这直接推动了对电子电路铜箔的需求,为铜箔产业链公司开辟出了第二增长曲线。

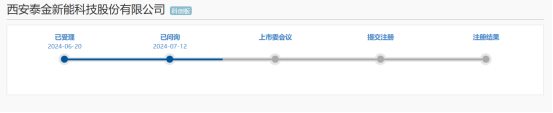

6月20日,对泰金新能科技股份有限公司(以下简称泰金新能)而言,其科创板IPO申请获得受理,很大程度是因为这几年新能源产业对电子电路铜箔的需求焕发的第二春所带来的结果。

泰金新能在招股说明书中计划发行4000万股,筹集资金15亿元,用于电解成套装备项目和钛电极项目等关键领域的投入。但仔细研究泰金新能所在的行业和公司的业绩状况以及财务状况可以看出,泰金新能的第二春时间有点短。

在报告期内,虽然发行人的营收和净利润等关键业绩指标表现出色,现金流状况总体保持稳定。但却在今年出现了业绩下滑的预估,同时其资产负债率等关键偿债能力指标显示压力较大,偿债风险不容忽视、发行人存货规模过大,其合理性有待进一步评估;这些因素均可能对发行人本次上市的最终结果产生重要影响。

Part.01 业绩向好的隐忧

铜箔产业中尤其是高端铜箔产业一向掌握在日本企业手中,日本在高端铜箔生产技术方面处于世界领先地位。日本的铜箔制造商中的古河电工、日矿金属、三菱材料等,曾经掌握铜箔产业从原料到成品的全套生产工艺,用精密的电解技术,能够生产出厚度均匀、表面光滑、电阻率低的铜箔,尤其是在超薄铜箔(例如6μm、12μm厚度的铜箔)的生产上尤为突出,这些超薄铜箔对于制造高密度、小型化的电子器件至关重要。

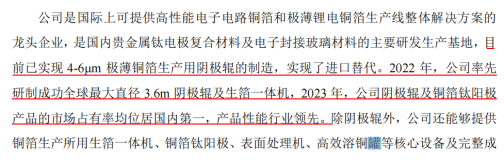

而泰金新能之所以能获得科创板受理上市,关键是这家公司成功掌握了高端铜箔生产用阴极辊的多项核心关键技术,从而打破了国外在该领域的垄断与技术封锁,实现了进口替代。

公开资料显示,泰金新能在2022年成功研制出全球最大直径3.6m的阴极辊及生箔一体机,并在次年凭借超过90%的国内市场占有率荣登榜首。目前,发行人已具备4-6μm极薄铜箔生产用阴极辊的制造能力。

而此时恰逢我国新能源汽车、锂电池储能、芯片及AI等产业正处于高速发展期,铜箔用阴极辊设备市场规模持续保持稳健增长态势,发行人业绩在报告期内亦呈现出强劲增长。

也就是在技术突破的2022年前后,泰金新能的营收与净利润等关键业绩指标持续快速增长。

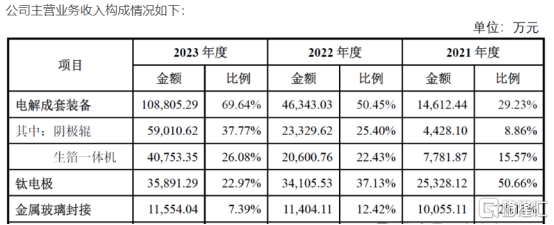

2021年,泰金新能营收仅为5.19亿元,次年接近翻倍,至2023年已增长至16.69亿元,报告期三年内增长了3倍。与此同时,泰金新能的归母净利润也实现大幅增长,从2021年的五千多万增长到2023年的1.55亿,累计增幅高达182.54%。

这当中占据最大营收来源电解铜箔阴极辊,营业收入从2021年的四千多万增长到近六亿元,根据统计数据,2023年中国电解铜箔阴极辊市场出货量超过1350台,其中泰金新能的出货量达到583台。按出货量计算,泰金新能阴极辊在国内市场的占有率超过40%,位居行业首位。相比之下,西安科技和洪田科技的市场占有率分别为19%~26%和26%~33%,均低于泰金新能。

所以,从客观角度看,泰金新能取得如此优异的成绩,离不开技术的突破和新能源行业的历史性机遇。

在业绩持续优异的同时,泰金新能现金流状况也走向健康。报告期内,发行人的经营活动现金流量净额始终保持在2亿元以上,尽管从最高点2.7亿元逐年下降至2.1亿元,但整体情况依然良好。

但是值得注意的是,虽然泰金新能营收与净利润等业绩指标持续增长,经营活动现金流总体保持健康,但下游终端消费电子和新能源市场自2023年起进入低迷状态,此时冲刺、透漏着“抢滩登陆”的蕴味。这第二春有点刚刚焕发生机,就要迎来当头一棒吗?

Part.02 增长结束了?

近两年消费的下行,尤其是消费电子的低迷,最终还是传导到了上游厂商。例如,电子电路铜箔主要应用于PCB行业,但2023年全球消费电子市场需求低迷,以笔记本电脑、平板电脑和手机等为代表的产品销量下滑,仅笔记本电脑在2023年销量就下滑了10%,受此影响的PCB市场规模亦缩小,我国PCB行业从2022年的3500亿元,下降到2023年的3096亿元,同比下降10%以上。

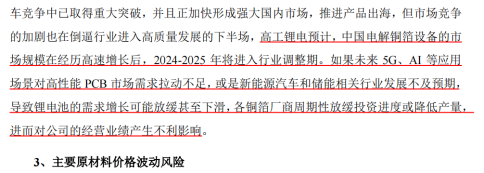

据业内人士预测,2024-2025年终端消费电子市场或将继续面临行业调整期。如果5G和AI等应用场景对高性能PCB市场的需求增长无法弥补终端消费电子市场造成的PCB需求萎缩,那铜箔厂商可能因此放缓投资或降低产量,最终将对泰金新能为典型的上游生产厂家的业绩产生不利影响。

根据GGII的数据显示,从2019年至2023年,中国电解铜箔设备的市场规模从34.2亿元大幅增长至200亿元,累计增长率高达484.80%。然而,预计2024年至2025年市场将进入调整期,其中2024年行业规模预计为134亿元,同比下降33%;2025年预计为145亿元,同比上涨8.21%,但仍未能恢复到2023年的水平。

电子电路铜箔主要应用于PCB行业,未来是否能够扭转颓势,还要看锂电池铜箔方面需求,但不幸的是,锂电也随着产业链利润摊薄受到影响。

当前光伏和锂电池产业链面临周期性的供需失衡与部分环节的价格下跌。根据Wind数据,锂电池A股全行业在2023年和2024年一季度的资本开支同比分别下滑26.1%和27.5%,显示行业已进入资本开支收缩阶段,正迎来产能出清阶段。

泰金新能在招股书中提到,如果未来5G、AI等应用场景对高性能PCB市场的需求拉动不足,或是新能源汽车和储能相关行业发展不及预期,导致锂电池的需求增长可能放缓甚至下滑,各铜箔厂商周期性放缓投资进度或降低产量,将对其经营业绩产生不利影响。

而这种行业下行的趋势,已经从公司的毛利率就开始提前显现出这个问题了。

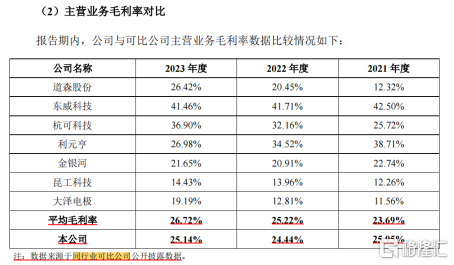

2021-2023年,泰金新能的主营业务毛利率分别为25.95%、24.44%和25.14%,整体呈下降趋势。相比之下,同行业可比公司的毛利率均值分别为23.69%、25.22%和26.72%,呈持续上升趋势,累计上升3.03个百分点,反超泰金新能。

对于毛利率下滑的问题,泰金新能在招股书中表示,这主要受原材料价格波动及产品销售结构调整影响。对于毛利率变动趋势异于同行的问题,泰金新能并未给出明确解释,仅表示公司与同行业可比公司的平均毛利率差异较小,与部分公司存在差异的主要原因在于产品类型与结构的不同,这样的说法显然无法深度解释。

如果从泰金新能的产品类型来划分,2021年钛电极作为泰金新能的第一大主营业务,收入占比达到50.66%,毛利率为29.82%。然而,在2022年至2023年期间,虽然钛电极的收入持续增长,但在主营收入中的占比分别降至37.13%和22.97%,毛利率也分别降至2023年的15.87%。钛电极的毛利快速下降、营收结构的变化,也是最终导致泰金新能综合毛利水平波动下降的重要推手。

不仅是毛利率下降,对泰金新能来说下游客户如果感受到行业的冷意,那上游也不好过,例如泰金新能的前五大销售客户中的湖北中一科技、九江德福科技,业绩在2023年都出现大幅下降,分别高达98%、74%。这势必将最终传导至上游厂商。

Part.03 合同负债和存货飙涨?

对泰金新能来说,麻烦的不仅有不容乐观的下游需求,还有逐渐推高的负债率。

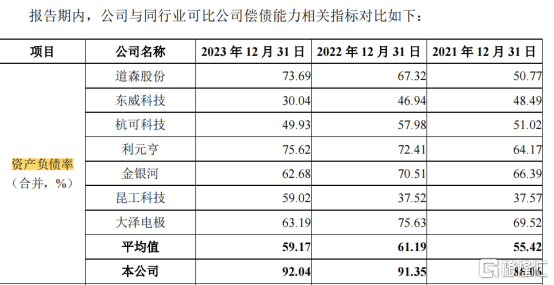

2021年-2023年泰金新能资产负债率分别为88.06%、91.35%和92.04%,远远超出了正常企业70%的警戒线,甚至突破了90%的临界点,这种债务驱动的背景,让泰金新能到了迫切上市的时刻。

如果和同行业可比公司比较,泰金新能的资产负债率也显著偏高。报告期内,可比公司的平均资产负债率分别为55.42%、61.19%和59.17%,远低于发行人的水平。

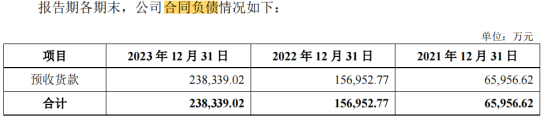

结合公司问询函和资产负债表可知,这种高负债主要是由突然暴增的合同负债导致的。

泰金新能在招股说明书中讲道:随着业务增长合同负债金额较大,这部分资金支付需求较小,随着未来对应的产品陆续验收,合同负债将结转到营业收入,公司的资产负债率也将随之下降。

而公司近三年的合同负债分别约为 6.6亿元、15.7 亿元和 23.8亿元,出现了爆发式增长。

公司在招股说明书中表示公司采用“预收定金—发货款— 验收款—质保金”的销售结算方式,在产品验收并确认收入前,公司向客户收取的货款均计入合同负债科目。这当中预收的货款占比几成,泰金新能在招股说明书中并没有明确表示。同时,如此迅速增长的合同负债,导致公司的存货急剧上升。

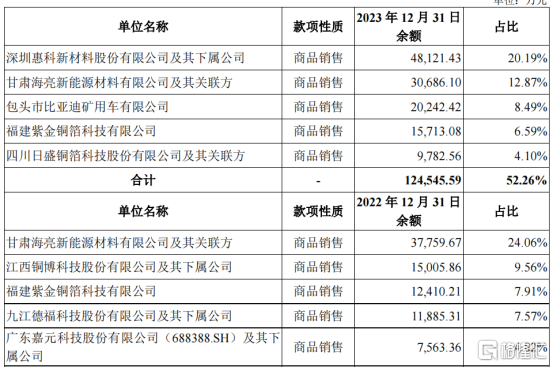

2021年-2023年泰金新能存货账面余额分别为 5.16亿元、17.1亿元和27亿元,其中公司发出商品余额占各期末存货账面余额的比重分别为 39.21%、56.61% 和 74.54%,发出商品余额占存货余额比例较高。那泰金新能又扩展了哪些新的客户呢?这就要从当前的合同负债项目的前五大客户去看。

从公司近两年的合同负债的来源来看,甘肃海亮新能源材料有限公司、福建紫金铜箔科技有限公司都是以往公司的主要客户,主要的增量来自于深圳惠科新材料股份有限公司和包头市比亚迪矿用车有限公司。尤其是深圳惠科新材料股份有限公司首次成为公司合同负债来源就给公司带来4.8亿的数额增长。

而深圳惠科新材料作为惠科集团(HKC)旗下的控股公司,专注于高精度电子铜箔的生产,涵盖新能源、PCB领域和覆铜板领域。但惠科集团受全球经济下行等因素影响,营业收入从2022年就呈现下降趋势,且惠科集团上来就是动辄十亿的大单。

如果查询公司的当前大订单金额我们会发现,公司与惠科新材料公司的订单合同合计为8.9亿元,但在合同负债中体现的就有4.8亿元,该比例是否合理?且公司和惠科集团之间是否具有稳定的合作关系?这些需要从后续的问询函中寻找答案。

所以,总体而言,公司的合同负债开拓的大客户给公司带来的新增订单,公司2024年的业绩无需担心。但与之相对应的是和泰金新能同属一种类型的杭可科技、东威科技、道森股份都在2023年和今年一季度出现业绩下滑。

泰金新能会不会重演众多上市后就业绩变脸的历史?与新开拓的大客户之间合同是否具有稳定性,这将决定未来公司的发展。