下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/渔夫

编辑/程墨

来源/万点研究

作为半导体周期风向标,存储行业在2023年显露出复苏迹象,各类存储产品价格开始企稳回升。有海外媒体透露,科技巨头三星规划在2024年第三季度提升动态随机存取存储器(DRAM)和NAND闪存的价格,幅度预计在15%至20%,此消息已向其下游传达。

无独有偶。

戴尔首席运营官杰弗里·克拉克在公司2025财年第一季度(截至2024年5月3日)的财报会议上,发出了下半年DRAM内存和固态硬盘价格将持续上涨的预警。

DRAM和NAND芯片行业自一段时间以来就饱受动荡,2023年,芯片制造商面临库存积累的困境,导致固态硬盘和内存价格屡创新低,尽管这给消费者带来实惠,但对企业利润造成了冲击。从2022年起,全球存储芯片制造商纷纷调整生产,以适应市场库存调整,促使全球存储供应大幅度缩减,由此在2023年第三季度末,存储晶圆价格出现显著反弹。权威的CFM闪存市场报价显示,2023年第四季度NANDFlash市场综合价格指数大幅攀升42.7%,而DRAM市场综合价格指数也增长了10.7%。

近年来,全球半导体产业链历经多次整合与优化,使得DRAM内存的供应逐步趋于紧张。正如长鑫存储的首席执行官曹堪宇博士所言,DRAM作为市场中的关键商品,价格波动明显,市场竞争激烈。特别是受到疫情等不确定性因素的冲击,全球供应链的不稳定进一步加剧了DRAM内存的供需矛盾,价格自然成为市场平衡的自然反应。

根据集邦咨询的研究报告,随着市场需求增长、供需关系优化及价格提升,预计2024年DRAM内存和NAND闪存行业的收入将分别激增75%和77%,尽管2025年增长速度将有所放缓,但仍有望分别增长51%和29%。此增长动力下,DRAM内存行业的营收预计在2024年将达到907亿美元,2025年将进一步攀升至1365亿美元,刷新近十年的纪录。

存储芯片的价格调整,同样逃不脱供需关系的变化。

2023年上半年,存储行业整体处于低迷状态,三星、SK海力士、美光、西部数据和铠侠(原东芝存储)等主要厂商纷纷宣布缩减产能,减少对存储业务的资本投入。各大厂商的协同减产策略使得存储周期提前,随着市场需求的不断增长,存储芯片的价格得以反弹,行业步入复苏轨道。其次,需求端的复苏也起到了推动作用。历经2023年终端市场需求疲软,AI的快速发展和消费电子市场在2024年的稳步复苏,使得存储器价格逐渐走高。同时,AI手机和AI PC的热度也为存储产品带来了额外的增长动力。

数字化浪潮推动下,存储芯片行业正以前所未有的速度发展。尽管厂商众多,但市场主要份额仍被三星、SK海力士、美光科技几家巨头占据95%以上份额。三大原厂通过持续的研发投入和产能扩张,保持着技术和市场的领先地位。半导体作为至今供应链背景多元化、体系最为复杂的产业,国际贸易争端和技术封锁政策也对细分存储芯片行业产生了深远影响,如美国对华为等中国企业的禁令,引发了全球存储芯片供应链的调整。

“藏”在身边的存储芯片

存储芯片的应用遍布现代科技的各个方面,从人工智能(AI)到服务器,从消费电子到个人计算机(PC),它们是这些领域中不可或缺的组成部分。

存储芯片,都藏在哪些地方?

在人工智能领域,存储芯片扮演着至关重要的角色。简单形容就是:存储芯片,是存储与智能的交汇点。AI系统尤其是深度学习模型,需要处理和存储大量的数据,这要求存储芯片具备高读写速度和大容量。例如,训练一个复杂的深度学习模型可能需要几TB的数据,这在没有高性能存储芯片的情况下几乎是不可能的。此外,AI应用中的实时数据处理,如自动驾驶汽车中的环境感知,也对存储芯片的读写速度提出了极高的要求。根据Yole报告,2021年,汽车存储器市场规模达到43亿美元,预计2021到2027年的年均复合增长率为20%,超过同期存储器市场和汽车半导体市场的增速。

在服务器领域,存储芯片主要以SSD的形式出现,它们取代了传统的硬盘驱动器(HDD),提供了更快的读写速度和更高的可靠性。服务器是数据的守护者,它们承载着互联网、云服务和数据中心的海量数据。为了确保数据的安全、快速访问和高效管理,服务器需要配备大容量、高速的存储系统。随着5G、大数据和云计算等技术的发展,数据中心对存储性能的需求进一步提高,这推动了存储技术的持续创新,如基于NVMe协议的SSD和存储级内存(SCM)等,它们为服务器提供了前所未有的存储性能。

而消费电子,是存储芯片应用最为广泛的领域之一。从智能手机、平板电脑到智能穿戴设备,存储芯片为这些设备提供了数据存储功能,使它们能够存储应用程序、音乐、照片和视频等用户数据。尤其是智能手机,随着用户对高分辨率摄像头、4K视频录制和大容量应用程序的需求增加,对存储芯片的容量和性能提出了更高的要求。

有趣的是,存储技术也常被大厂玩得不亦乐乎。2023年10月的小米14系列发布会上,雷军公布了名为“Xiaomi Ultra Space存储扩容”技术,小米工程师重写系统固件,魔改产品将这存储芯片的额外预留空间省出来,最终小米14/小米14 Pro的16+512GB版本可以多出16GB空间,小米14 Pro的8+256GB版也可以多出8GB空间。

“魔改”存储芯片的小米14

存储芯片的应用不仅限于上述领域,它们还广泛应用于医疗设备、航空航天、军事系统、科学研究等多个领域。随着技术的不断进步,存储芯片在这些领域的应用将更加广泛,为人类社会的发展带来更多的可能性和创新。

鉴于存储芯片的无限发展前景,似乎市场嗅出了不一样的味道:存储芯片,会是继AI火热后的另一个星辰大海吗?

新技术、创造新质生产力

在存储芯片行业,技术的革新如同一股永不停息的浪潮。在AI的鼓动下、高带宽内存(HBM)崛起,为存储市场的繁荣注入了新的强劲活力。HBM在AI领域获得了广泛应用,它们不仅提供了更高的数据吞吐量,还支持近数据计算,减少了数据传输延迟,从而加速了AI计算流程。HBM技术以其卓越的带宽、低延迟和高效率,正在改变数据中心、高端计算和人工智能领域的游戏规则。

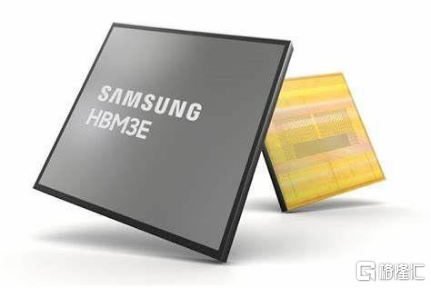

韩媒 Business Korea 7 月 31 日报道,在 2024 年Q2财报电话会议上,三星公司高管公布:“第五代 8 层 HBM3E 产品目前已交付客户评估,计划 2024 年第 3 季度开始量产”。而据三位知情人士透露,三星电子(SSNLF.US)第五代高带宽内存(HBM)芯片(HBM3E)的一个版本已经通过了英伟达(NVDA.US)的测试,以提供能够处理生成式人工智能工作的先进存储芯片。

三星第五代8层HBM3E产品计划2024Q3开始量产

笔者思量,作为占据HBM江湖半壁江山的海力士,心中虽有震荡、却也波澜不惊。援引半导体研究机构SemiAnalysis创始人Dylan Patel的话则是:“三星在HBM领域仍在追赶。虽然他们将在第四季度开始出货8层HBM3E,但他们的竞争对手SK海力士正在同时加快出货12层HBM3E。”

HBM为何如此备受追捧?

HBM,相较传统DRAM则称之为“高频宽”存储器。高频宽如同高速公路,越宽的道路可承受车流量就越大,就如同存储器能运送更多信息。如此,HBM可简单理解为多个DRAM的叠加合并,传输速度快、空间也更大。与传统平面架构的DRAM相比,HBM技术能够提供更高的带宽和更低的延迟,同时由于减少了芯片之间的连接线,功耗也得到了有效降低。

而HBM这一特性,使其在需要高数据吞吐量的应用场景中,如在高性能计算(HPC)、数据中心和深度学习训练中。美光、SK海力士和三星三大存储原厂均于2024年相继实现HBM3E的量产,同时加速推进HBM4的研发工作,这也促使三大原厂赚得盆满钵满。镁光科技2024财年第三季度财报电话会议上,公司表示2024和2025日历年的HBM已售罄。

如此惊人!高性能存储芯片一块难求,HBM翻译过来,即是GPU。

作为人工智能GPU的关键组件,随着大语言模型(LLM)参数量增加,也需要更高频宽存储器,AI处理器才能顺利运行。广为人知的英伟达GPU产品线中就大量采用了HBM2内存,为AI研究和开发提供了强大的计算支持。

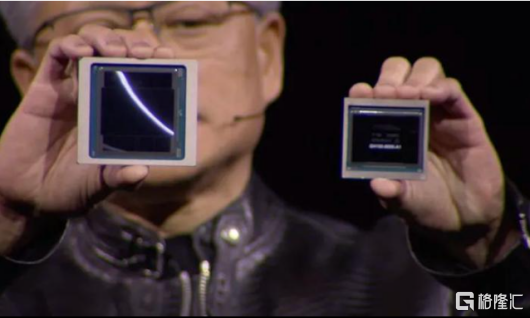

最强 AI 加速卡:英伟达GB200配备192GB的HBM3E内存

至此,存储芯片市场的江湖,未来将会异常火热是毋庸置疑!

然而,HBM技术的发展也面临一些挑战,其复杂的制造工艺和高昂的成本,限制了其在价格敏感市场的普及。因此,如何平衡技术先进性和成本效益,将是HBM技术未来发展的重要议题。正如美光科技副总裁暨计算与网络事业部计算产品事业群总经理Praveen Vaidyanathan坦言,“一旦堆叠层数越多,DRAM就必须做的更薄。”这对DRAM厂商的制程工艺提出更高要求。

国厂存储芯片“撸起袖子加油干”

在存储芯片领域,中国厂商近年来也迅速崛起,在全球竞争格局中占据一席之地。长江存储科技(YMTC)、合肥长鑫存储(CXMT)等企业,通过巨额投资和技术创新,正逐步缩小与国际巨头的差距。国内企业正加大对技术研发的投入,特别是在高密度存储技术、低功耗技术以及存储器与计算的融合技术等方面,取得了重要进展。长江存储科技在3D NAND技术上的突破,合肥长鑫存储在DRAM技术上的进展,都体现了国内存储芯片行业在技术创新上的努力和成果。

长鑫存储,已经生产出了DDR5内存,处于顶尖水平。尽管在工艺制程上与三星、SK海力士等国际巨头相比还有一定差距,但长鑫存储已经开始批量生产18.5nm工艺的DRAM芯片,月产量高达100000片晶圆,显示出中国DRAM厂商在技术上的不断突破和产能的提升3。

长江存储,作为国内领先的闪存芯片制造商,自2016年成立以来,迅速成长为全球闪存市场的重要参与者。其主攻的3D NAND闪存技术,不仅实现了大规模量产,更在存储密度和性能上取得了显著突破,标志着中国在闪存芯片制造领域迈出了坚实的步伐。

然而,国内存储芯片厂商的发展并非一帆风顺。技术积累不足、高端人才缺乏、研发投入巨大等问题,成为制约其发展的瓶颈。尤其是面对国际先进企业的技术封锁和市场垄断,国内厂商在技术引进和市场拓展方面面临重重挑战。如何在保证自主研发的同时,有效利用全球资源,成为国内存储芯片厂商亟需解决的问题。

随着5G、人工智能、物联网等新兴技术的兴起,存储芯片的需求量呈爆发式增长,为国内厂商提供了前所未有的市场机遇。在这一背景下,国内存储厂商正加快技术升级,拓展产品线,以满足多样化、高要求的市场需求。

合肥长鑫存储开始量产18.5纳米DRAM

展望未来,存储芯片行业将继续在技术创新、市场拓展和环保生产等方面寻求突破。随着5G、大数据、云计算等技术的普及,对存储芯片的需求将持续增长,行业将迎来更广阔的发展空间。同时,存储芯片行业也应注重可持续发展,通过绿色生产、资源循环利用等措施,为建设绿色、低碳的数字经济贡献力量。