下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

一问:消费区域分化是短期现象?2023年以来分化持续存在。

6月区域社零表现分化,而“618规则调整”、“汽车销售回落”等超短期因素无法解释分化成因。6月北京、上海社零分别降至-6.3%、-9.4%;而四川社零边际增加1.7pcts。但市场普遍认为的618规则调整、汽车销售回落等并非消费区域分化主因;四川网上零售占比不低,6月社零逆势向上;6月汽车行业对社零拖累收窄,但东部地区社零却转负。

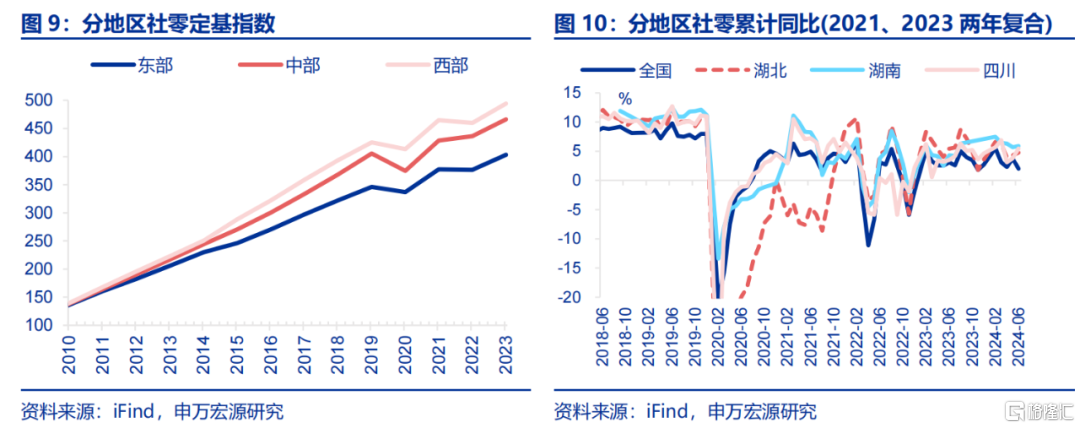

拉长时间尺度后可以看到,北京、上海等地社零增速水平与全国差距持续扩大。分区域看,上海、北京等地社零增长呈现趋势性回落特征,2024年上半年两地社零增速分别较2019年下行8.8、4.7个百分点至-2.3%、-0.3%,并且与全国增速之间的差距有所扩大。

对比之下,中西部省份消费增长持续性较强,进一步印证超短期现象不是造成消费区域分化的主因。中、西部地区消费增长的持续性强于东部;2024年前半年,贵州社零同比较2019年上涨0.4个百分点至5.5%的较高增长区间;湖南、河南、湖北、贵州、四川等地社零同比分别录得5.7%、5.6%、5.5%、5.5%、4.9%,均超过全国社零增速水平。

二问:消费分化的中期推手?经济结构调整在区域经济层面的映射。

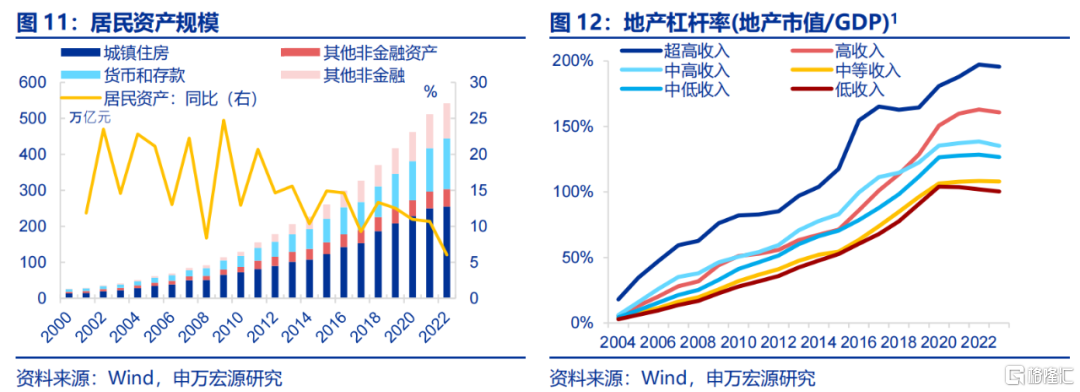

地产行业“震荡”对东部地区居民资产冲击较大,居民财产性收入增长也相应放缓。房地产在居民资产中占绝对地位,其价格调整会直接影响居民资产负债表。而东部地区居民资产中房地产占比高于中西部地区,以北上广深为代表的城市中资产规模达GDP 195.5%,此外东部地区房价收入比、居民杠杆率均更高,受房地产市场调整影响更大。

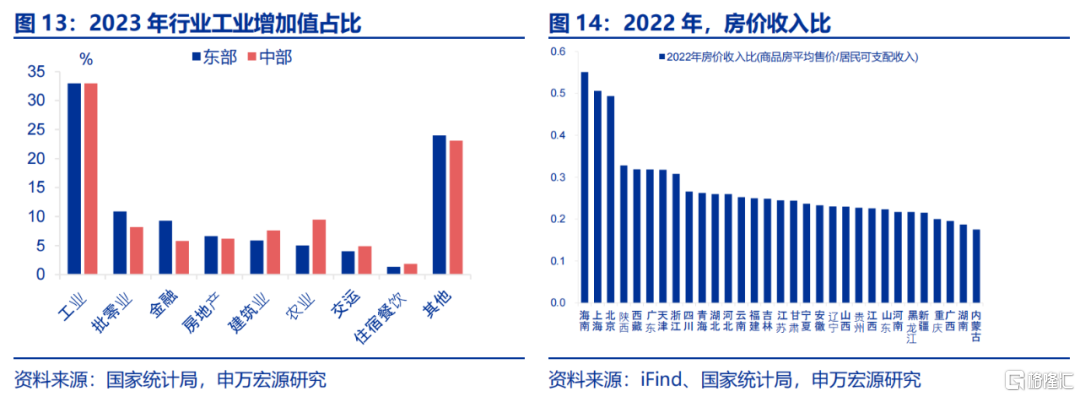

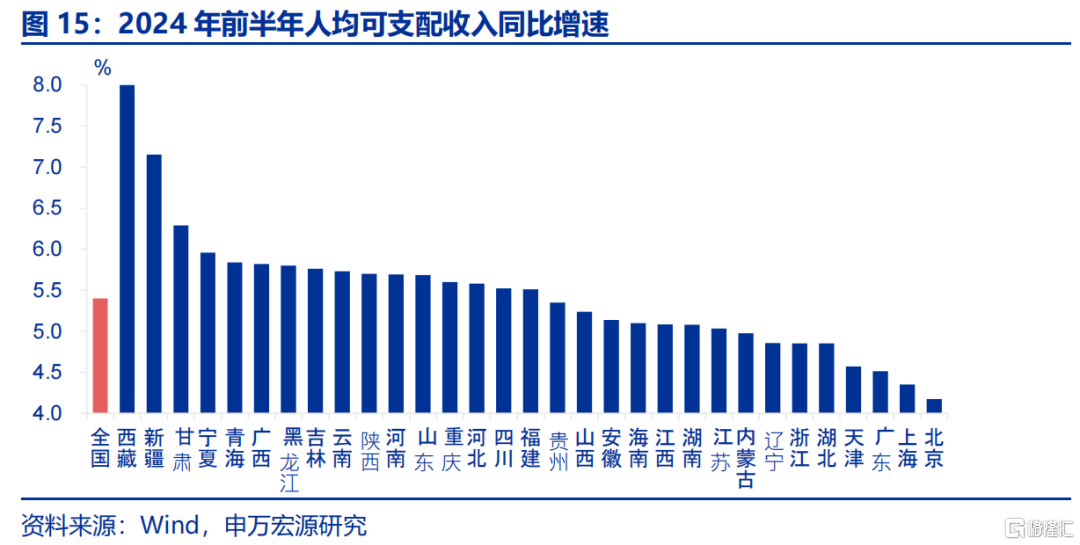

同时,房地产产业链调整对东部地区居民工资收入也有较大影响。房地产市场波动也会影响相关行业景气,进而影响相关从业人员薪资水平。东部地区金融地产行业占比高,居民在面对房地产调整阶段受冲击幅度较大,对收入影响更为显著。2024年前半年,北京、上海等地人均可支配收入同比仅4.2%、4.4%,位于全国末位。

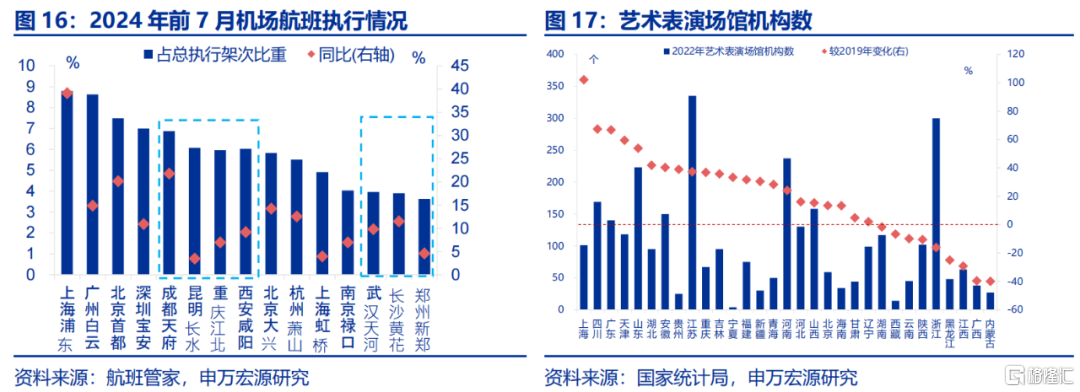

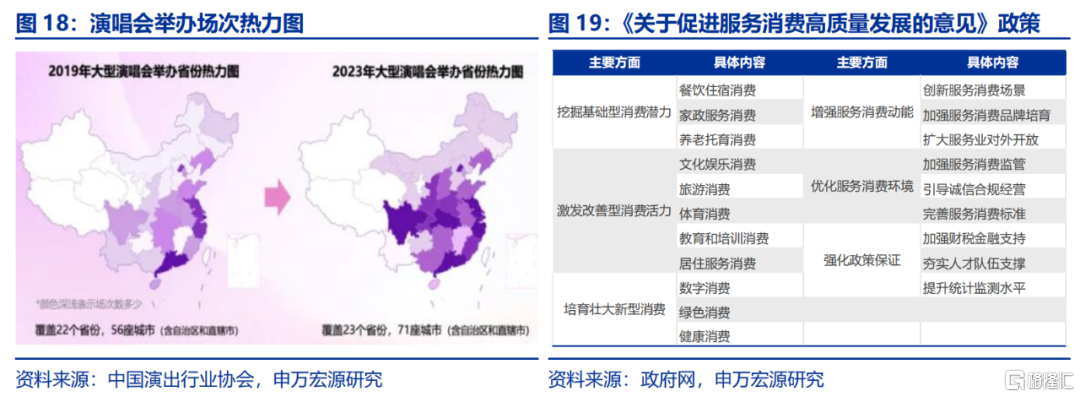

此外,中西部基础设施不断完善,消费新业态加快扩容,从供给端激发消费需求。2022年四川、湖北等地艺术场馆数较2019年增加67.3%、41.8%;2024年前7月成都天府、武汉天河机场进港航班数分别位列全国第5、13位。得益于基础设施不断完善,消费新业态向中西部地区扩张,吸引本地、跨城消费同时,对当地社零具有显著带动作用。

三问:分化的三大长期新趋势?中西部人口流动转向、收入差距缩小、消费加快升级。

区域消费分化背后,中西部地区消费偏好持续升级,汽车保有量、连锁零售门店数等增长幅度超过东部地区。一方面,消费新业态多以服务业为载体,中西部地区餐饮零售额在2019-2022年间分别实现了42.1%、28.9%增长。另一方面, 2019-2022年间中部地区的连锁零售门店数、汽车保有量分别增长了22%、33.5%,也凸显消费升级特征。

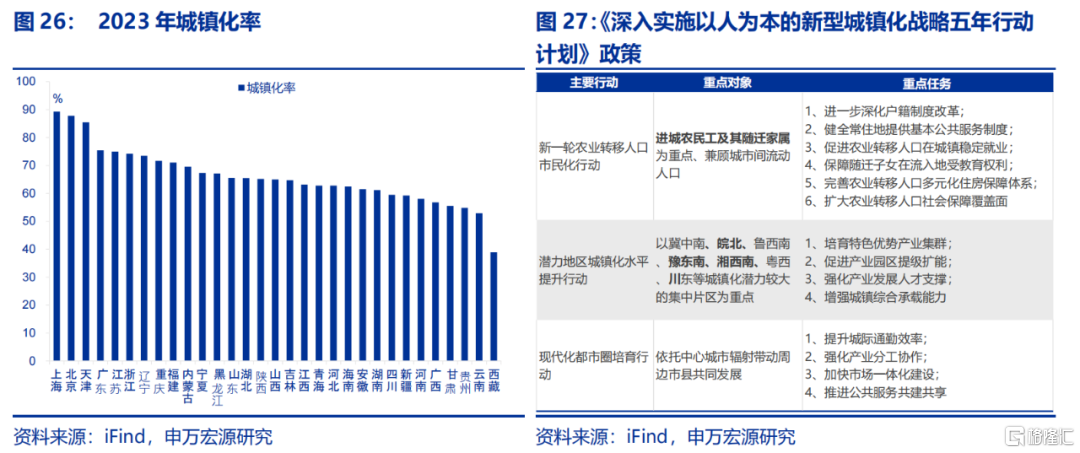

中西部地区人口加快回流,未来新型城镇化建设空间大于东部地区,人口流动转向仍将持续。2019-2023年,成都、长沙的常住人口分别增长29.1%、25.2%,明显高于北京、上海等地,人口加快向中西部流动。当前北京、上海已接近发达国家城镇化率水平,而中西部地区仍有较大空间;往后看,新型城镇化建设下中西部地区人口聚集力有望增强。

房地产调整叠加新型工业化,产业布局或更为均衡,区域间收入差距有望收窄。中西部地区的老龄化程度较低,劳动力群体比重较大,能够对区域内总收入形成支撑。与此同时,地产调整令东部地区收入增速放缓。另一方面,不同于服务业等非贸易部门加剧薪资分化的情况,工业化使产业结构和劳动力流向在区域间更均衡,收入差距或进一步缩小。

风险提示

经济复苏不及预期,政策落地效果不及预期,房地产形势变化超预期。

正文

1. 一问:消费区域分化是短期现象?2023年以来分化持续存在

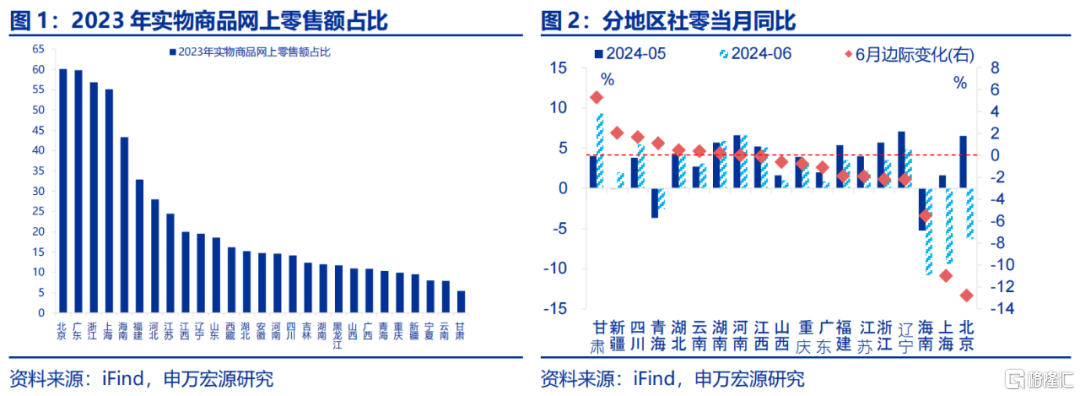

社零统计口径聚焦“消费地”,网上零售额统计以“卖家所在地”为准。统计局发布的社会消费品零售总额的数据是以零售企业所在地为基准,其中社零总额指企业(单位、个体户)通过交易直接售给个人、社会集团非生产、非经营用的实物商品金额,以及提供餐饮服务所取得的收入金额;网上零售额是以“商家所在地”为统计原则,通过公共网络交易平台(主要是从事实物商品交易的网上平台,包括自建网站和第三方平台)实现的商品和服务零售额。

6月区域间社零表现分化,而“618规则调整”、“汽车销售大幅回落”等超短期因素无法完全解释分化成因。今年6月,东部地区多省市社零增长出现较大回落,北京、上海等地更是降至负增长区间,当月社零分别录得-6.3%、-9.4%;而以四川为代表的中西部地区消费呈现偏强格局,当月社零同比边际增加1.7个百分点至5.5%。市场普遍认为的“618规则调整”、“汽车销售大幅回落”等超短期因素是导致区域消费分化主因。然而,四川网上零售占比位于全国中游,6月社零却“逆势”向上。同时,6月汽车行业对社零拖累有所收窄,但东部部分地区社零增速却有转负。

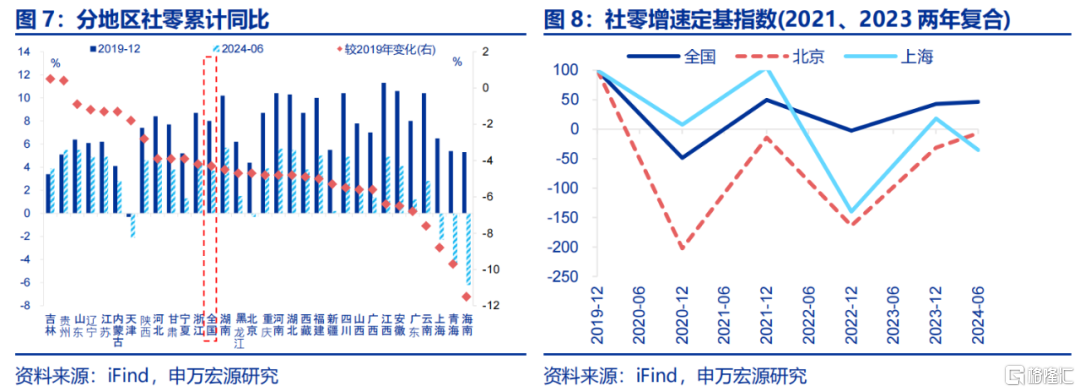

同时,拉长时间尺度后可以看到,北京、上海等地社零增速水平与全国差距在持续扩大。疫后全国社零增长明显放缓,2024年上半年,社零累计同比3.7%、明显低于2019年全年8%的增速水平。分区域看,以上海、北京为代表的东部地区社零增长呈现趋势性回落特征,2024年上半年两地社零增速分别较2019年下行8.8、4.7个百分点至-2.3%、-0.3%,并且与全国增速之间的差距有所扩大。

对比之下,中西部省份消费增长持续性较强,进一步印证超短期现象不是造成消费区域分化的主因。中、西部地区消费增长的持续性强于东部地区,亦能进一步佐证超短期因素并非消费区域分化的主因。2024年前半年,贵州社零同比较2019年有所提升,边际上涨0.4个百分点至5.5%;湖南、河南、四川等地消费也有较强增长动力,2024年前半年社零同比分别录得5.7%、5.6%、4.9%,均超过全国社零增速水平。

2. 二问:消费分化的中期推手?经济结构调整在区域经济层面的映射

地产行业“震荡”对东部地区居民资产冲击较大,居民财产性收入增长也相应放缓。房地产在居民资产中占绝对地位,其价格走弱不仅减缓了居民资产规模的自然增长,还通过资产缩水的连锁反应,削弱居民财产性收入。相较于中西部地区,东部地区居民资产中房地产占比更高,以北上广深为代表的城市中资产规模达GDP 195.5%,此外东部地区房价收入比、居民杠杆率均更高,受房地产市场调整影响更大。

同时,房地产产业链调整对东部地区居民工资收入也有较大影响。房地产市场波动也会影响相关行业景气,进而影响相关从业人员薪资水平。近年来,随着房地产步入深度调整期,与其紧密关联的金融等行业收入预期面临较大幅度的下行。分地区看,东部地区金融、地产行业占比高,居民在面对房地产调整阶段受冲击幅度较大,对收入影响也更为显著。此外,东部地区批零业占比高于中西部地区,北京、上海等地社零出现负增长,进一步压缩居民收入增长空间,加剧消费收入增长放缓。2024年前半年,北京、上海等地人均可支配收入同比仅4.2%、4.4%,位于全国末位。

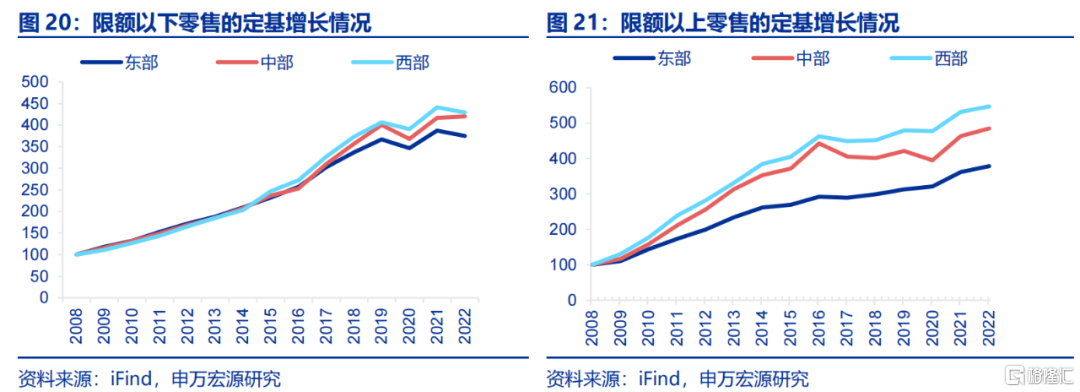

此外,中西部基础设施不断完善,消费新业态加快扩容,从供给端激发消费需求。2022年,四川、湖北等地艺术场馆数较2019年分别增加67.3%、41.8%,为消费新业态落地提供有力支持。并且,成都、武汉等城市作为中西部交通枢纽,拥有千万级机场,2024年前7月,成都天府、武汉天河机场进港航班数分别位列全国第5、13位,具有较强的接待能力。得益于基础设施、城市交通等不断完善,以演唱会为代表的消费新业态向中西部地区扩张,吸引本地、跨城消费同时,对当地社零具有显著带动作用。往后看,服务消费政策支持力度加大,中西部地区消费需求或进一步提振。

3. 三问:分化的三大长期新趋势?中西部地区人口流动转向、收入差距缩小、消费加快升级

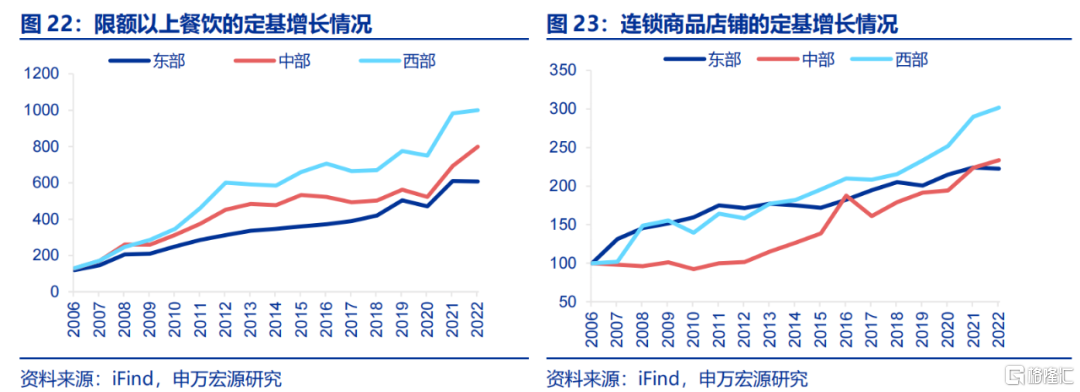

区域消费分化背后,中西部地区消费偏好持续升级,汽车保有量,连锁零售门店数等涨幅超过东部地区。对比限额以下零售额看,近年来中西部地区限额以上零售额涨幅明显超过东部地区,居民消费呈现升级态势。一方面,消费新业态多以服务消费为载体,其向中西部扩容过程中刺激居民需求;以餐饮为代表的服务消费在2019-2022年间分别实现了42.1%、28.9%的零售额增长。另一方面,中西部地区的供给也在不断优化,进一步支撑消费升级;2019-2022年间连锁零售门店数同比分别增长了22%、29.4%,汽车保有量分别增长了33.5%、19.6%,均超过东部地区同期涨幅。

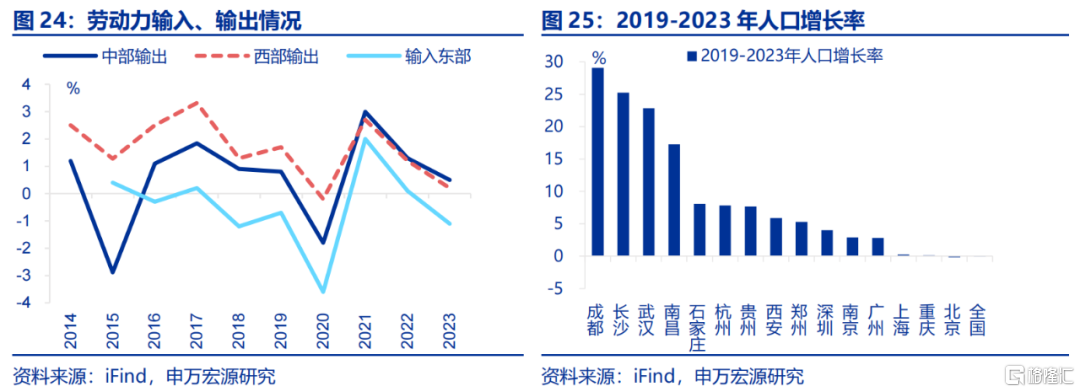

中西部地区人口加快回流,未来新型城镇化建设空间大于东部地区,人口流动转向仍将持续。东部地区的人口“虹吸”效应减弱,人口加快向中西部城市回流,2019-2023年,成都、长沙、武汉的常住人口分别增长了29.1%、25.2%、22.9%,明显高于北京、上海等地;农民工流动数据也印证这一趋势,2023年输入东部农民工人数同比降至-1.1%,自中、西部输出农民工人数同比同步回落至0.5%、0.2%。当前北京、上海等东部地区已接近发达国家城镇化率水平,而中西部地区仍有较大提升空间;往后看,在新型城镇化建设的政策引导下,中西部地区的人口聚集力有望增强。

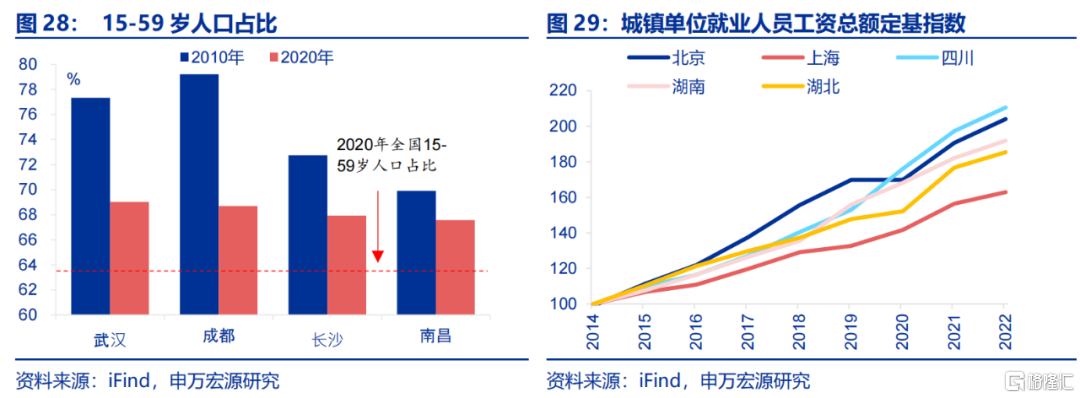

房地产调整叠加新型工业化,产业布局或更为均衡,区域间收入差距有望收窄。中西部地区中老龄化程度较低,劳动力群体比重较大,2020年武汉、成都15-59岁人口占比分别高于全国5.6、5.3个百分点。高比例的劳动人口对区域内总收入形成支撑,2019-2022年,四川、湖北等地就业工资总额分别实现了37.6%、25.5%增长,超过了北京、上海等地同期涨幅。同时,在地产调整背景下,东部地区收入增速或有放缓。不同于过去十年我国发展服务业等非贸易部门,导致人口单向流动、薪资分化拉大的情况,工业化有助于产业结构和劳动力流向在区域间更均衡,收入差距或进一步缩小。

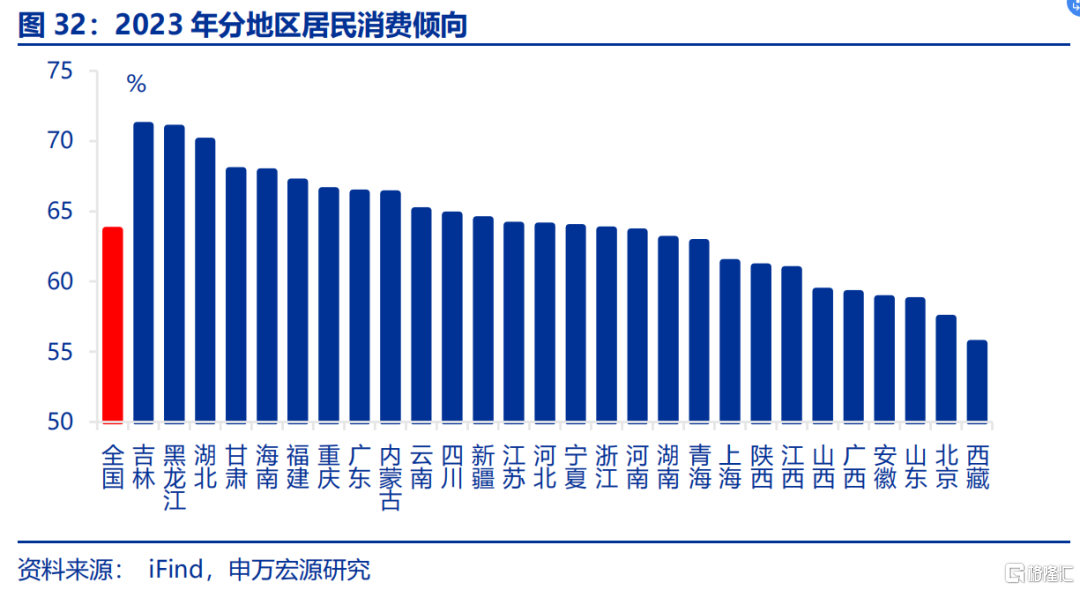

总结下来,中西部地区消费展现出三大鲜明趋势:消费偏好持续升级、人口流动方向转变、区域间收入差距逐步缩小,这三大因素共同构成推动该地区消费增长的动力。当前,中西部地区较高的消费倾向已是消费升级的重要证据之一;往后看,消费倾向有望持续保持高位,居民消费升级意愿或进一步增强。

风险提示

1)经济复苏不及预期。海内外形势变化使内需修复偏慢。

2)政策落地效果不及预期。资金滞留金融体系,债务压制拖累政策落地等。

3)房地产形势变化超预期。地产超预期走弱,影响产业结构。

注:本文来自申万宏源发布的《消费区域分化的三大新趋势——宏观专题报告》;屠强 赵伟