下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

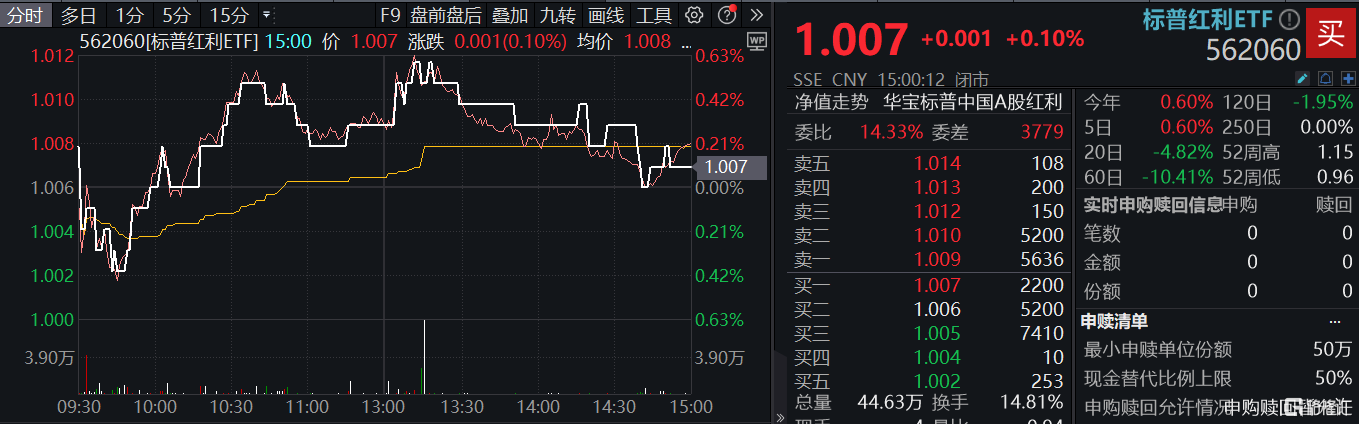

在市场整体弱势下,高股息资产迎来回暖态势,高股息热门标的——标普红利ETF(562060)场内价格盘中逆市上涨0.6%,收涨0.1%,全天成交额近4500万元。

5月底以来,红利资产已历经两个月的调整。关于回调原因,中金公司认为,部分原因或是前期资金流入较多导致部分资金获利了结,部分可能是受到商品价格下跌的影响。而随着调整后的估值性价比回升及近期海外市场波动,机构纷纷提示,当下高股息板块仍具备长期配置价值。

有业内人士表示,经历了7月以来的调整后,当前大部分红利资产交易拥挤度已经下降至中等偏低或较低位置。基于公募基金二季报持仓来看,高股息行业边际上的确有一定的攀升,主动权益类基金对公用事业、银行、煤炭等典型高股息行业配置比例有0.2%-0.6%不等的提升,尽管持仓有小幅提升,但是红利资产超配比例仍处低位。

华西证券认为,下半年海外市场仍然存在较大的不确定性,而“中字头”、高股息板块具备较好的安全边际,以险资为代表的中长期资金入市仍然具有较大空间。

中信建投表示,投资者目前仍需立足防御,守住“胜率资产”,保持耐心,等待进攻时机。近期政策已经开始释放更多积极信号,但市场很可能还会观望实际落地力度与效果。“胜率资产”中,红利风格仍然是重点关注方向和底仓品种。

值得注意的是,高股息作为一种动态风格,本身可以通过定期调仓等优胜劣汰机制确保长期保持稳定的高股息特征,以应对不同的市场环境与风格变化。

7月31日,标普红利ETF(562060)标的指数标普A股红利指数完成年内第二次定期调仓,并于次日(8月1日)正式生效。根据沪深交易所数据,标普A股红利指数囊括的A股100只高股息样本迎来“大换血”,调仓换股39只。

数据来源:标普道琼斯指数、沪深交易所。

从成份股进出明细来看,调入股的盈利能力与股息率水平均显著优于调出股,数据显示,39只新进个股2024年1季度归母净利润同比增长率中位数为1.17%,较调出股(-9.34%)超额逾10个百分点;平均ROE16.51%,亦显著优于调出股(12.05%)水平。

数据来源: Wind,截至2024.3.31。

此外,39只新进个股的平均股息率(近12个月)为6.25%,较调出股平均股息率(近12个月)5.93%进一步提升;调仓后100只成份股的平均股息率(近12个月)也从调仓前的6.1%进一步增长为6.23%。

数据来源: Wind,截至2024.7.31。

公开资料显示,标普红利ETF(562060)被动跟踪标普中国A股红利机会指数(CSPSADRP), 2005年至2023年的19年中,标普A股红利全收益指数的累计收益率高达1975.17%,年化收益率近18%。在经济增速适度放缓和无风险利率下行的宏观背景下,标普红利ETF(562060)以持续稳定的高股息和跨越周期的盈利能力,展现出突出的配置价值。

数据来源:沪深交易所、标普道琼斯指数、Wind、华宝基金等。标普A股红利全收益指数(将成份股分红计入收益)近5个完整年度的涨跌幅为:2019年,21.53%;2020年,6.12%;2021年,23.12%;2022年,-3.59%;2023年,14.21%。

风险提示:标普红利ETF被动跟踪标普中国A股红利机会指数(CSPSADRP),该指数基日为2004.6.18,发布日期为2008.9.11,指数成份股构成根据该指数编制规则适时调整。基金管理人评估的本基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。