下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引子

今天凌晨,美国公布了7月议息会议的决议,联邦基金利率继续保持在5.25-5.50%。

这是一次小的议息会议,没有点阵图,所以,关键是联储的声明和鲍威尔的讲话。

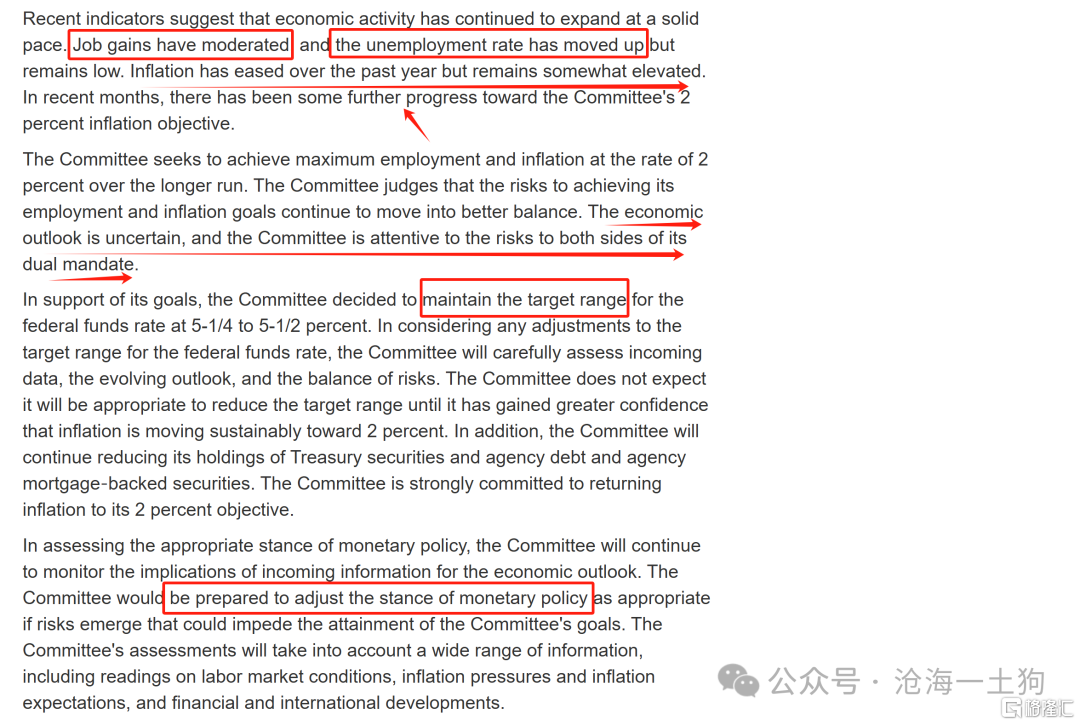

如上图所示,这次的声明已经开始为9月份的降息铺路了,

1、劳动力市场变得均衡,失业率有所上升;

2、通胀有所缓和,但在某种程度上偏高;

3、经济前景不确定,需要关注就业和通胀上的双重风险;

鲍威尔的讲话总体偏鸽,重点有以下几点:

1、在此次会议上确实针对降息进行了深入的讨论,绝大多数人支持在此次会议上不调整利率。

2、有些人讨论了在本次会议上采取(降息)政策行动的情况,但委员会的总体感觉是如果数据支持的话,将在下次会议上行动,而不是此次会议;一些政策制定者在此次会议上提出了降息的理由。

3、最快9月份就会下调政策利率,在通胀问题上已取得实质性进展,对实现2%的目标充满信心;

4、关注降息的步伐没有指导意见,因为这取决于经济状况;

总的来说,在这次议息会议上,委员会深入讨论了降息,并且有的委员认为本次会议就该降息,但是,最后的一致结论是这次不降,推迟到最早9月份。

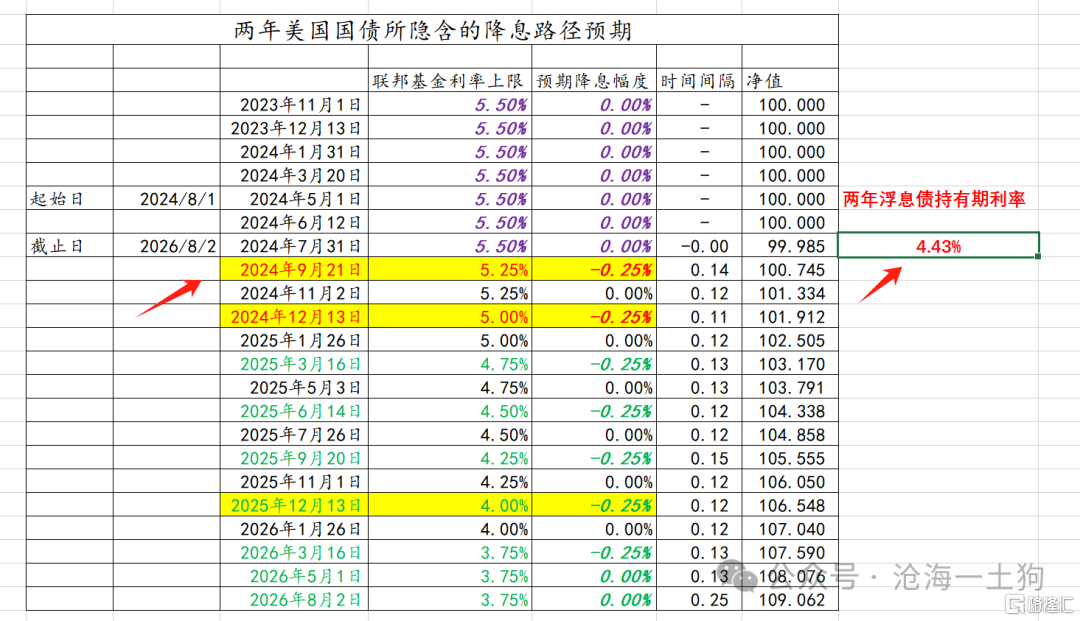

降息路径基准情形

下面我们考虑降息路径的变化,这次议息会议落地前,降息路径的基准情形来自6月议息会议的点阵图以及之后的经济数据,

这一轮的基准情形是:1、今年降息两次;2、九月一次、十二月一次。基准情形所对应的两年美债利率在4.43%。

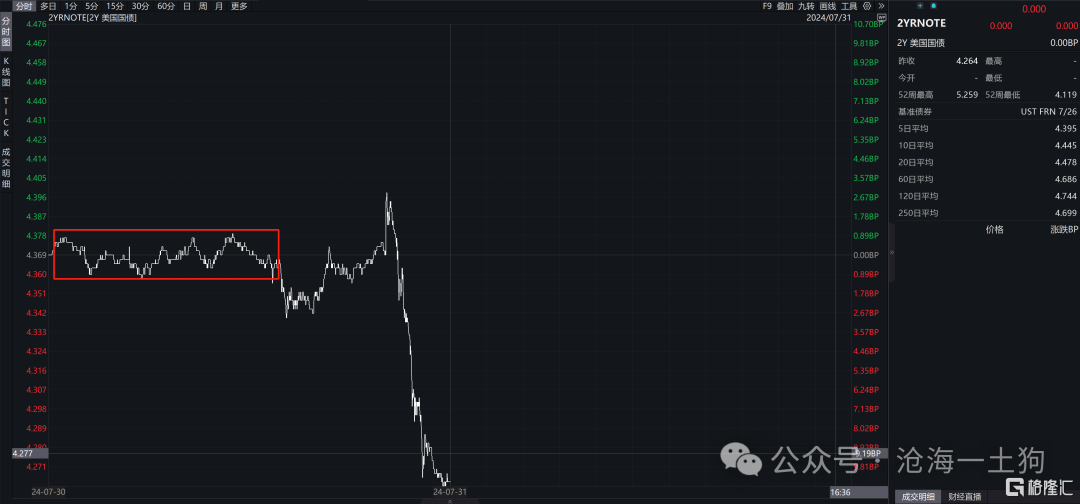

然而,这次议息会议之前,两年美债利率已经下行到了4.36%附近。市场在基准情形上稍微修正了一下:1、今年降息两次;2、七月一次、十二月一次;

只不过这个预期比较拧巴。这是因为,美联储一个季度有两次议息会议,一次小,一次大,大的会出点阵图。首次降息这么大的事情落在一次偏小的会议上,可能性真的不高。

一方面,首次降息落在小会上的概率低,情况也缺乏紧迫性;另一方面,两年美债利率又显著向下偏离基准情形。

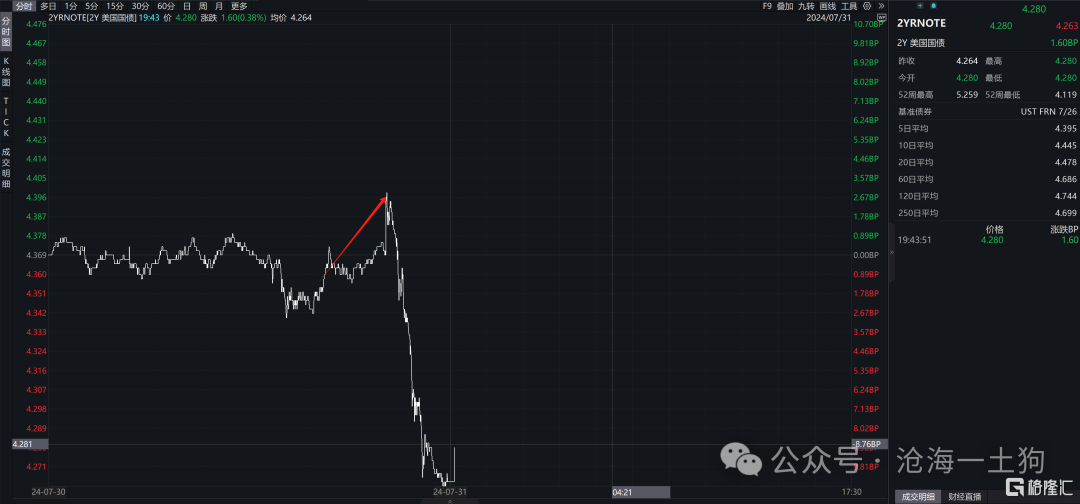

决议声明刚出来的时候,两年美债利率还往4.43%的方向回弹了一下,毕竟已经排除掉了7月降息的可能性了。

新的降息路径预期

那么,为什么后面两年美债利率又快速下挫了呢??因为鲍威尔开始讲话并回答记者提问了。

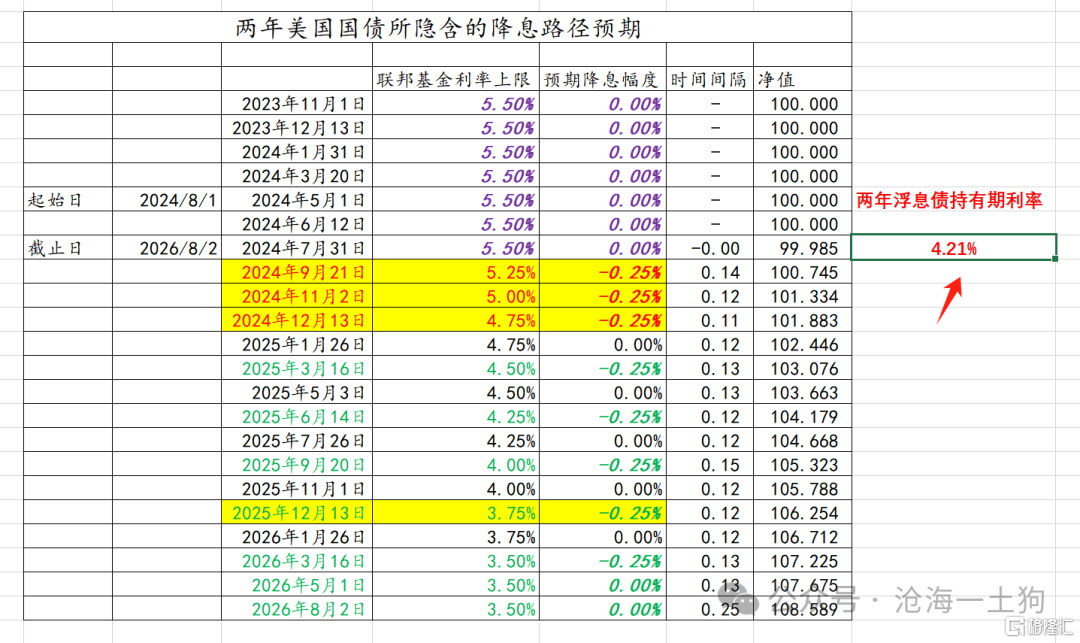

截止美国那边收盘,两年美债利率回落至4.26%,这个利率变化实际上在定价11月的议息会议降息不降息。

如上图所示,如果今年剩下的3次议息会议各降息25bp,那么,两年美债的利率应该在4.21%。

基准情形是,1、今年降息两次;2、九月一次、十二月一次。

新的预期路径是,1、今年降息3次;2、九月一次、十一月一次、十二月一次。

也就是说,投资者们通过鲍威尔的讲话,加了一次降息预期。

加这一次是合理的,原因有两个,

1、九月的议息会议会出点阵图,来明确十一月降不降;

2、还有一个半月的时间可以验证数据;

关于美股的反应

总的来说,鲍威尔这次讲话比较鸽派,因此,十年美债利率大幅下行至4.05%附近。

美元指数回落至104附近。

这二者都比较好理解。有一个容易混淆的点是美股的表现,纳斯达克指数大幅反弹了2.64%。

这背后有一个潜在的“老生常谈”的解释,因为鲍威尔很鸽,所以,美股涨。

但这是有问题的,这跟前一段时间美股因为通胀数据回落跌不一致。我们在《关于美联储降息对美股的“反直觉”影响》一文中讨论了这个问题。

如果不是因为“鲍威尔鸽”,还能是因为什么呢??因为完全排除了“七月降息的可能性”。

从分时图上来看,纳斯达克指数在决议刚落地的时候冲的最猛,当鲍威尔开始“放鸽”时,指数开始有所回落了。

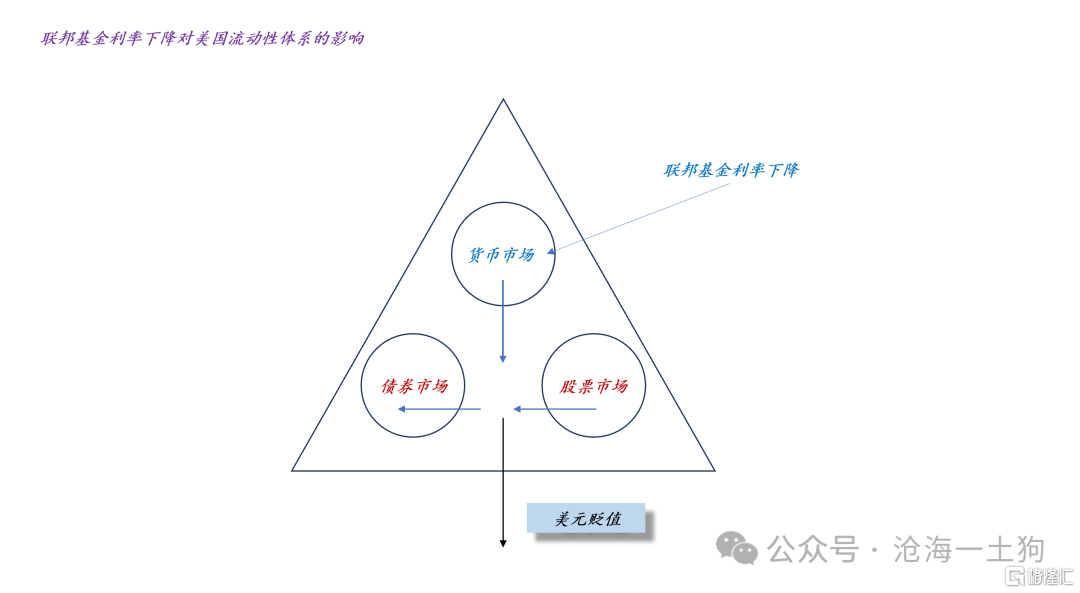

这就引出了最后一个问题,为什么美股那么怕“降息本身”呢??

如上图所示,联邦基金利率下降会挤压货币市场,很多资金从货币市场出逃。一部分资金涌入债券市场,更多的资金出逃到海外,导致美元大幅贬值。

这对股市的影响很可能是消极的,毕竟现在美股的估值处于高位。之前美债处于熊市,大家不会拿美债的估值和美股的估值比,一旦美债切换成牛市模式,大家就开始比较了。

从这个角度来看,美股十分担心“降息本身”所带来的不确定性,因此,保持原状对美股是好的。

总的来说,这次议息会议给美股未来挖了一个更大的坑,但是,把美股脚底下的坑给填上了,所以,美股大幅反弹了。

结束语

后续就是一个数据依赖的活了,下一次议息会议在9月18日,尚有一个半月的时间,市场交易的重点在于11月降息不降息。

ps:数据来自wind,图片来自网络