下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近微信改版打乱发布时间,常有读者朋友错过文章更新,将“风口投资学”设为星标⭐让我们一路前行,天天见!

顺络电子是全球前三、国内第一的片式电感厂商。

2024年7月31日,电感龙头顺络电子发布了2024年半年报。

公司上半年实现收入26.91亿元,同比增长15.43%;实现归母净利润为3.68亿元,同比增长43.82%;实现扣非净利润为3.48亿元,同比增长49.53%。

顺络的业绩在Q2出现加速增长的情形,非常不错。

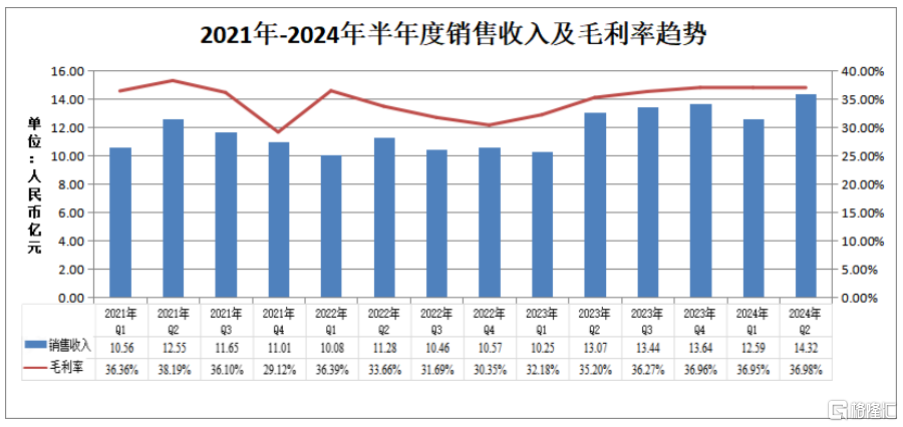

在营收方面,公司的二季度单季度营业收入为14.32亿元,创历史收入新高。二季度,信号处理、电源管理、汽车电子和储能专用、陶瓷&PCB及其他收入占比分别为38.0%、35.2%、19.1%、7.7%。

公司第二季度毛利率为 36.98%较第一季度毛利率的 36.95%,提升了 0.03%;

公司第二季度归属于上市公司股东的净利润19,784.25 万元,同比增长 12.84%,环比增长 16.27%。

上半年业绩增长原因有以下几点:

1、通讯及消费电子业务延续了 2023 年下半年传统旺季的趋势,呈现了淡季不淡的经营结果。

根据Counterpoint Research的智能手机数据,2024Q2全球智能手机销量同比增长6%,创下三年来最高的同比增长率。

目前,公司覆盖了国内主流手机品牌和ODM厂商,随着手机市场持续复苏,国产品牌市场份额不断提高,公司高端电子元器件市场需求不断增加,高端机型对信号管理类产品要求不断提高,24H1信号处理收入为10.81亿元,同比增长16.42%。

2、汽车电子业务高速增长,信号类变压器产品稳定增长,各类变压器产品迅速放量,公司功率电感及共模等产品迅速导入新客户。

公司开拓了汽车电子、精密陶瓷、敏感及传感器、变压器、微波器件等产品线条,目前,公司已经成为国内外众多知名电动汽车企业正式供应商,24H1汽车电子或储能专用科目实现营收4.64亿元,同比增长90.31%,汽车电子业务增速亮眼。

3、公司数据中心、光伏储能等新兴市场业务保持了快速增长态势,新产品及新兴市场领域快速发展。

分季度来看,2024Q2公司信号处理、电源管理同比分别增长 7.0%和 0.1%,主要系通讯

业务客户结构进一步优化,客户份额持续提升,新产品保持高速增长。

2024Q2,汽车电子或储能专用业务同比增长 88.2%,主要系汽车电子新产品导入进度加速,各类变压器产品迅速放量。

可见,顺络电子的表现还是不错,那么未来的成长空间如何看待呢?

我认为,顺络的增长空间来源:1.行业去库存,开始补库存;2.新需求带动。

1.22年底-23年上半年,被动元件行业基本完成库存去化,二三季度部分下游领域补库带动下,顺络电子等细分行业龙头经营上都出现拐点。

2.未来最大拉动需求的点,在于AI换机。如果AI手机大量释放,行业供需关系有望逆转,元器件开始涨价。

那么,顺络电子有望进入量价齐升的阶段。

当下,顺络更多的是依靠汽车电子拉动,以及消费电子的弱复苏。

因此,在AI换机潮来临之前,顺络电子的业绩还有成长空间的。预计2024年、2025年,顺络电子的净利润有望达到8.5亿,10.7亿。

这样来看,保守估计,市值至少有50%的增长空间。

近期热点发掘文章:

— END —

如果觉得不错,请点赞、在看